Призрак инфляции (6)

Заканчиваем знакомиться с книгой Томаса Майера "Призрак инфляции. Всемирная история денег и ценности".

Все части сложены здесь.

Кто-то спросит: "Что плохого в государственных деньгах? Государство в конечном счёте заботится о своих гражданах, или?" Проблема в том, что хотелок у государства много, а средств - ограниченное количество. История многократно показала, что хотелки перевешивают, что выражается в том, что "у пана атамана нема золотого запасу".

Функция государства по защите своих граждан кристаллизовалась в развитых странах в создание так называемого страхового государства, заботящегося обо всём.

Это стоит, конечно, средств. Первым был Бисмарк, который после покушений на кайзера запретил всех социалистов (это был кнут), но ввёл в 1883 году всеобщее страхование здоровья и несчастных случаев (а это пряник). Немного спустя, добавились и пенсионное страхование, а после Первой мировой - и страхование безработицы. Великая Депрессия дала импульс к расширению страхового государства. Появились большие государственные программы поощрения экономического роста. Этим занимался и Шахт в Германии. Таким образом, государство стало страховать не только частные, но и общие рисков.

Семидесятые с их стагфляцией привели ко временному отступлению государства от вмешательства в экономику, но денежная политика Гринспена и его последователей снова следовала в русле кейнсианцев. Ряды "страховщиков" пополнили центробанки. После того, как во время кризисов был расстрелян весь порох (процентные ставки упали до нуля), государство снова заняло место всеобщего страховщика и напрямую рулит экономикой.

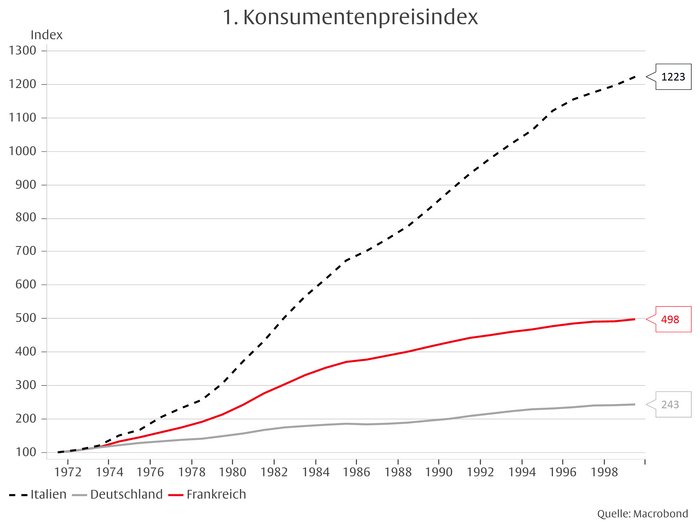

Пандемия выявила хрупкость выстроенных конструкций. На этот случай должны были существовать резервы, которых по факту не оказалось. Выход у страхового государства один: инфляционный налог. Почему налог? Потому что при инфляции точно так же, как и при налогообложении, государством присваиваются товары и услуги граждан без какой-то компенсации. Это приводит к тому, что рост цен обгоняет рост экономики, чему можно убедиться на примере статистики практически любой развитой экономики. Страховое государство с охотой всасывает сбережения во время кризисов, но не отдаёт долги обратно, когда деловой климат идёт на поправку.

Сегодня, когда долги европейских стран стали общими, а финансирует их ЕЦБ, возникла особая опасность. Когда выделяется определённая сумма на спасение кого-то из утопающих - польза ощущается сразу. А вот квитанция об оплате в виде инфляции приходит с запаздыванием. Попробуй укажи потом пальцем на виноватого. Такая система приглашает к злоупотреблениям. Это подобно использованию общих природных ресурсов. Общих, но конечных: чистой воды, воздуха, земли. Каждый норовит урвать по-тихому, а когда кончается - поди найди виновника.

В условиях старения населения нагрузка на страховое государство растёт. Возникает угроза его саморазрушения. Потеряют граждане доверие к государственным деньгам - наступит кризис, но не кризис денег, а кризис всего страхового государства. Обесценив инфляцией или денежной реформой свои выплаты, оно избавится от своих обязанностей, и это даром не пройдёт. Страны окажутся на развилке. Можно вернуться к либеральному порядку, где свобода, и ответственность связаны, а государство страхует лишь от экзистенциальных рисков. Но можно и свалиться в старый племенной порядок с фюрерами и монархами, при котором личные свободы окажутся пожертвованы в угоду сплочённости общества.

Что нас ждёт в будущем? Согласно модной сегодня современной денежной истории (ММТ), право на эмиссию денег имеет только государство. Центробанк создаёт денежную массу, которая посредством госрасходов входят в экономику. Если предложение денег превысит спрос, лишнее должно собираться обратно посредством налогов или уменьшения инфляции. Сегодня центробанки действуют в соответствии с пониманием этих нео-кейнсианцев: шлюзы бесплатных денег открыты на полную. Покупка займов центробанками напрямую финансирует государственную задолженность. Конечно, это противоречит основам, прописанным в прежних договорах. Ещё более вопиющее противоречие представляет собой фонд Next Generation EU, спасающих страны-должники за счёт выкупаемых ЕЦБ займов ЕС.

Повествование адептов ММТ будет опровергнуто. Этому поспособствуют две вещи. Первая: их близорукость, то есть фокус на краткосрочном развитии экономики. Помните, я говорил про "соломенный огонь"? Это оно самое и есть. Происходит кратковременный подъём, а потом всё возвращается, и остаются долги и инфляция. Вторая: исторически ещё почти никому не удавалось собрать "лишние деньги" обратно. Тем, кто за это выступал, приходится увольняться, как в 1969 году министру финансов ФРГ Карлу Шиллеру. Для политиков никогда не наступает удобный момент для снижения госрасходов или поднятия налогов.

По-любому придётся как-то избавляться от лишней денежной массы. Вряд ли это произойдёт путём снижения госрасходов, как это делал Муссолини в Италии двадцатых. Или за счёт ускорения научно-технического прогресса, как в Британии после наполеоновских войн. Единственно возможным способом будет финансовая репрессия. Под этим выражением автор имеет отрицательный реальный процент. То есть инфляция будет превышать процент по вкладам, что приведёт к таянию долгов и переходу собственности от кредиторов к должникам. Процесс уже идёт, начиная где-то с 2015 года.

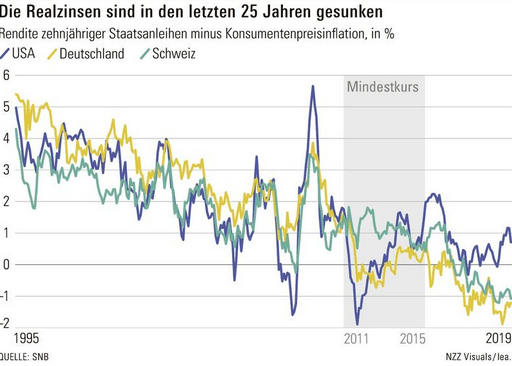

Реальный процент США, Германии и Швейцарии в сравнении

Как видим, тренд однозначный: на снижение. Сегодня у всех реальный процент ниже нуля. Конца эпохи низких процентов не видно. Автор не ожидает, что центробанки смогут поднять ставку до уровня инфляции. Они на это, честно говоря, не способны. Внимательный читатель возразит: а что же "шок Волкера", неужели его нельзя повторить? Именно, нельзя. Волкер мог этим заниматься, потому что госзадолженность США была 30%. А сегодня она 120%. И где-то на сравнимом уровне она у всех западных стран, практически без исключения. Подняв процентную ставку, страна-должник автоматом поднимает выплаты по собственному госдолгу.

Сработает ли стратегия? Только лишь если государство сможет заставить людей больше тратить и штрафовать сбережения. Но в таких условиях неизбежно разгорится имущественная и потребительская инфляция. В условиях, когда планируемый доход от имущества не превышает инфляцию, единственным выходом станет чистая спекуляция в надежде на рост цены. Потребитель же, видя, как сгорают деньги, будет вкидывать их в товары, повышая этим спрос и цены. Эти эффекты можно наблюдать уже сегодня.

Эрудированный читатель возразит: времена низких процентов не так уж новы. Уже лет десять, как минимум. И инфляции не было. Но не было потребительской инфляции. А вот недвига очень здорово подросла. Не говоря уже об акциях. Деньги, что центробанки вбрасывали в экономику, до сих пор почти полностью абсорбировались банковским сектором. Потому до не-банков они не доходили. Сегодня сбережения те же немцев всё ещё достаточно велики. Но дураков смотреть, как они обесцениваются, лежа на счету, всё меньше. Ситуация похожа на семидесятые годы. Тогда тоже деньги потеряли свойство сохранения ценности. Но, в отличие от тех времён, сегодня порох у государств расстрелян.

Альтернативой погибающим государственным деньгам могут стать деньги частные. Процесс уже идёт. Вкладчик начинает сторониться хранения денег и ищет реальные объекты для вложения, такие, как недвижимость или акции. Бегство из кредитных денег может, однако, начаться только лишь инфляция разгорится ещё сильней, чем сегодня. Или когда появятся альтернативы с более низкими издержками на транзакции.

А они, эти альтернативы, уже появляются. Взять хотя бы Биткойн. Это частные полноценные деньги. Да, курс прыгает. Но это, скорее, болезнь роста. Да, у него нет реальной стоимости, как у золота. И нет реальной заявки на что-то, как у кредитных денег. Цену его можно оценить, лишь исходя из спроса и предложения.

Предложение ограничено, потому цена - предмет в основном лишь спроса. Спрос получается из комбинации низких издержек на транзакции, большой сети и ограниченной денежной массы. Несмотря на то, что блокчейн может обработать лишь порядка семи транзакций в секунду, есть способы обойти это ограничение. В любом случае биткойн - хорошая альтернатива для больших платежей. В 2020 году кто-то перевёл 161500 биткойн, что соответствовало 1,1 миллиарду долларов практически мгновенно всего за 68 центов комиссии. Обыкновенный банковский перевод длится днями и сжирает до процента на всякие сборы.

Многие упрекают, что битки не имеют некоего "внутренней ценности". Таковая возникает, когда от использования объекта может быть извлечена польза. Глядя под этим углом, следует признать: она есть. Это скорость и дешевизна перевода средств. Достигается это при помощи сети и своеобразия концепции. Те, кто пользуются биткойном, представляют собой устойчивое сообщество, и это может стать залогом его успеха в процессе борьбы с государством. Как известно, государства борются с диалектами путём насаждения государственной версии языка, и всё равно есть места, где диалект живёт и процветает. Так и с криптовалютами: пусть их и прессуют центробанки, сообщество прочно и вполне жизнеспособно. С ростом этого сообщества может и биткойн дорасти до статуса полноценных денег.

Ещё одним преимуществом криптовалют является возможность привязки перевода денег к какому-либо условию. Так обстоит дело со второй по распространённости криптовалютой - эфириумом. Конечно, не обходится и без недостатков. Скорость перевода не всегда слишком высока, например. В целом, сравнивая цифровые деньги, можно сказать: техника тем надёжней, чем проще она устроена. И валюта настолько привлекательней, насколько больше сообщество, ей пользующееся. Почему-то автор не упомянул ещё одно очевидное преимущество криптовалют: неспособность центральных органов контролировать движения капитала. Сегодня, когда в отношении России практически выключили систему переводов SWIFT, это преимущество заиграло новыми красками.

До поры, до времени центробанки смотрели на криптовалюты свысока. Но когда в дело решила вложиться группа из 28 участников, во главе с Фейсбуком, организовав Libra, это вызвало уже серьёзное сопротивление. Банки стали опасаться оттока клиентов. Центробанки - снижения способности управлять экономикой. Политики - зависимости от большого заёмщика, который заинтересовал лишь в краткосрочных векселях для финансирования госрасходов. Разумеется, сопротивление это было упаковано в благородные одежды борьбы с преступностью и отмыванием денег. И разумеется, обвинения эти не выдерживают критики: криптовалюта не более уязвима для преступников, чем наличные, защита данных - общая проблема цифровой индустрии, а денежная политика уже сегодня подчинена сиюминутным интересам минфинов.

Политическое перетягивание каната вылилось в уходе части участников и перезапуску проекта под названием Diem. Дело застопорилось. И всё же проникновение цифровых частных денег в обиход ясно даёт понять опасность, грозящую центробанкам: их слабые деньги могут быть вытеснены более сильными, цифровыми. Случись этому произойти - и способность центробанков рулить экономикой пропадёт. Потому они усиленно зачесались. Китайцы стали мастерить цифровой юань, который в этом году должен войти в обращение. Цифровая иена тоже в работе. Цифровые доллар и евро пока только в стадии исследований. Но стоит иметь в виду: эти все валюты центробанков так же плохо обеспечены, как и крашеные бумажки. Число их может быть увеличено по желанию эмитента. Поэтому частные цифровые валюты остаются реальной альтернативой, против которой государства будут бороться.

Я не буду рассказывать про идею автора, как можно было бы консолидировать евро при помощи цифровизации и частичного уменьшения долга стран. Даже по словам самого Майера это совершенно нереалистично, потому что не даёт государству финансировать свои расходы печатанием денег. Лучше я расскажу, как жить в условиях инфляции простому смертному.

Спасение утопающих - дело рук самих утопающих, как говорится. Большой опыт "самозащиты без оружия" имеют итальянцы со своей лирой. Они не хранили деньги на счетах, а вкладывали их в недвигу. И теперь 72 процента населения владеют недвижимостью. А в Германии этот процент - 51. Ну и кто после этого богаче? Справедливости ради стоит заметить, что автор умалчивает о том, что в прошлую войну у немцев всё разбомбили. Но всё же кое-что в этом есть. Идея проста: когда нет доверия к деньгам - уходи в реальные ценности: акции, недвига, золото. По словам автора, центральную роль занимают акции. Их можно диверсифицировать на разные фирмы, индустри, страны и континенты. Если смотреть на реальный процент, то в США, скажем, они являются непревзойдённым средством вложения. Лишь в последние 20 лет их превзошло золото. Замечу: в эпоху глобальных кризисов у акций есть паскудное свойство рушиться всем вместе, несмотря на диверсификацию. К классическим вложениям сегодня можно добавить криптовалюты. Их можно подмешать к стандартному портфелю.

Если народ будет голосовать ногами, уходя из государственных денег, то следует ожидать уменьшения кредита и кредитных денег в целом. Таким образом, доход государства от финансовой репрессии уменьшится. Далее, индексация зарплат обеспечит реальное их содержание (ага, там, где её удастся пробить профсоюзам). В конце концов эта затея с инфляцией не выгорит. И тогда станет возможной денежная реформа. В связи с этим автор замечает, что желание государства финансировать свои расходы печатанием денег окажется подорванным, если с государственными деньгами будут конкурировать частные. Криптовалюты являются ближайшим опасным конкурентом в этом смысле. Да, их будут пытаться давить, но в демократическом обществе власть государства не безгранична. Всё в наших руках. Как по мне - похоже на утопию. Но поживём-увидим.

Вот мы и дошли до эпилога. В нём автор говорит, что то, что мы имеем сегодня, напоминает ему стагфляцию семидесятых. Тогда нефтяной шок поднял цены, а трудящиеся смогли добиться в ответ на это повышения зарплат. Производительность труда упала, предприятиям пришлось поднимать цены для поддержания маржи. Денег в обороте хватало, потому поднятие цен проходило. В ответ профсоюзы снова требовали повышения зарплат, ну и дальше по кругу. Разомкнуть порочный круг смогла лишь решительная политика ФРС по сокращению денежной массы.

Сегодня, как и тогда, денег в предложении в избытке. Экономика замедляется ввиду недостатка ресурсов. Происходит деглобализация. Хозяйственные связи разрываются, и требуется долгая и мучительная их перестройка. Далее, переход на возобновляемые источники происходит не так гладко, как хотелось бы (как по мне - одна из главных причин роста цен: крупные банки перестали кредитовать нефтянку по политическим соотношениям - цена углеводородов не замедлила вырасти). Если к этому добавить геополитику, когда Запад на полном серьёзе обсуждает эмбарго против РФ, то получим почти полную аналогию нефтяному шоку семидесятых.

Но найдётся ли в этих условиях ещё один Пол Волкер, который сократит денежную массу? Вряд ли! И вот почему: тогда госдолг США составлял всего порядка 30% от ВВП. Подъём процентной ставки по облигациям до 16% привело бы к необходимости платить проценты по госдолгу в размере 4,8% от ВВП. Неприятно, но можно потянуть. А сегодня Штаты должны 125% ВВП - вчетверо больше. Поэтому задрать сегодня процентную ставку даже до 8% - значит обречь себя на процентики по долгу в размере 10% от ВВП, что совершенно нереально. В Европе дела обстоят ещё хуже. Там опасения, что Италия не устоит, заставят ЕЦБ включить печатный станок до того, как развалится еврозона.

Процент по гособлигациям и госдолг США

Здесь наглядно видно: в восьмидесятых долг был невелик, потому государство смогло предложить более высокий процент по облигациям. А сегодня долг втрое больше, зато процент ниже. И поднять его до уровня восьмидесятых можно будет лишь тогда, когда он сгорит в инфляции.

Таким образом стагфляция - на долгие годы. Пока госдолг не растает до приемлемой величины. Жан-Батист Кольбер говорил, что искусство налогообложения лежит в том, ощипывать гуся так, чтобы он поменьше кричал, но побольше терял перьев. Но будут ли молчать граждане, когда их станут щипать правительства и центробанки? Этот вопрос автор оставляет без ответа...

--------------------------

События развиваются столь стремительно, что смелые предположения автора уже ко времени выхода книги стали суровой действительностью. Всё так, как он и предполагал. Нас всех ощипывают, и темп растёт. И я не думаю, что темп инфляции не станет двузначным, как уверен сам Майер. Война только началась. Закончится в одном месте - начнётся в другом. Горячих точек в мире много, и одна из них - Ближний Восток. Если разгорится там - то нефтяной шок семидесятых может показаться цветочками. К шоку нефтяному уже сегодня добавляется продовольственный. Энергия и продукты - главный компонент потребительской корзины.

Да, времена тяжёлые, времена сложные. Кто-то выиграет, но исторический опыт говорит нам - большинство неизбежно проиграет. Чудес не бывает. Но нашему ли человеку бояться инфляции? Единственное отличие сегодняшней инфляции от прежней - это что практически все мировые валюты будут валиться одновременно. Наш ответ на это - уход в реальные ценности. Осязаемые, как кусок металла и не очень, как цифровая комбинация. Тем и выживем.