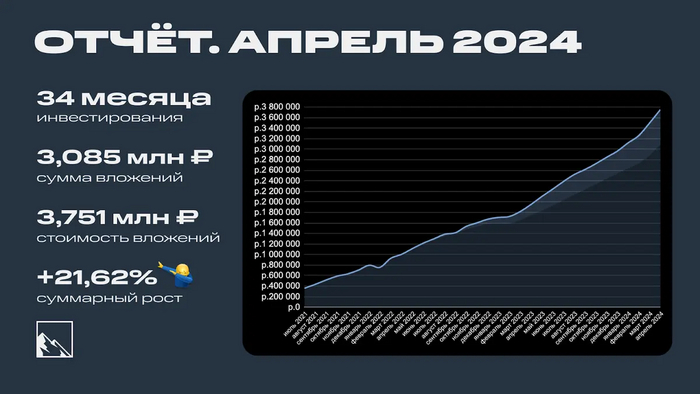

1 мая, значит пора идти на демонстрацию и подводить итоги апреля! Ежемесячно я пишу отчёт о том, что произошло по финансам и другим моментам. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 34 месяца позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. Скоро 10 000 подписчиков будет, сделаем красиво!

Инвестиции

Было на 1 апреля 3 498 081 ₽:

Депозит: 1 056 593 ₽

Биржевой: 2 441 488 ₽

Доставал из подвала транспаранты для первомайского нашествия и в одном из них нашёл свёрток с 200 000 рублей, которые решил проинвестировать. Покупал всё хорошее, ничего плохого не покупал, фокус был на длинные ОФЗ.

Подробнее про покупки тут (часть 1) и тут (часть 2).

Также поучаствовал в IPO МТС Банка и SPO Астры, но сразу же продал. Аллокация что там, что там была беспощадно маленькой. Собственно, заработать на IPO давали в последний раз то ли на ЮГК, то ли на Совкомбанке, остальное — ну такое.

Результат апреля снова получился крутым. И акции выросли, и облигации порадовали. Ставку ЦБ снижать до осени не собираются, так что можно продолжать получать хорошую доходность в облигациях (пружина ещё и разожмётся). По данным Интелинвест доходность портфеля около 14,1% по XIRR, месяц назад была 13,5%.

Ставка ЦБ в апреле снова осталась 16%, следующее заседание по ней будет 7 июня, а потом 26 июля. Собственно, в эти дни ДКП разворачивать Набиуллина не планирует.

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. В марте получилось 148 000, а в апреле 200 000!

А вот так это выглядит на графике

Доходность апреля получилась 1,56% или 18,79% в переводе на годовые. Портфель вырос на 253к, пройдя отметки в 3,5, 3,6 и 3,7 млн. За текущую сумму можно купить однушку в Ставрополе или 13 метров в Сочи по цене объявлений 288к за метр. Ещё долго.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты.

А сколько, например, вообще нужно вложить денег в акции, чтобы через год было 10 млн?

В апреле удалось совершить качественный рывок в пополнении портфеля. Если в марте 200 000 были с учётом вычета, то теперь эта же сумма «чистыми». Ну и четверть от пополнения сгенерил дополнительно сам портфель. Чистейшая математика: чем больше пополнения, тем быстрее будет достигнута цель. Да, впереди будут просадки (по акциям, естественно), а значит дополнительные возможности. Но и сейчас возможностей достаточно. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Инвестиции — это про дисциплину. Я и дальше буду пополнять БС, программа минимум — по 100 000 в месяц до конца года. Лучше — больше. Фокус мая на дивидендные акции (дивидендный сезон же начался), длинные ОФЗ и, конечно же, ВДО. При возможности также буду докупать валютные облигации.

Что ещё?

Поменял зимнюю резину на летнюю, сдал машину в сервис, ну и она там успешно зависла в очереди.

Посмотрел сезончик Halo. Годный кинчик, а вот игра мне не оч. Хочу теперь глянуть Fallout. Четвёртая часть игры — топчик.

Мой телеграм-канал подрос с 9 200 до 9 700 подписчиков (+500, неплохо). Ростом в целом доволен.

Пополнил криптопортфель, туземун закончился, крипта теперь падает. Это хорошо, можно купить дешевле. Пополнил счёт в апреле на 50 долларов, портфелю уже 11 месяцев, в канале будет отчётик.

Планы на май: немного помаяться. Пополнить БС на 200к. Пить пивко, пока весна.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи, про книги и много всего ещё, даже мемы есть.

Простите за пошлый заголовок, но он имеет место быть, когда привлекаешь внимание к столь важной теме, порой меняющую жизнь людей или как минимум, помогающую защититься от ошибок в финансовых вопросах.

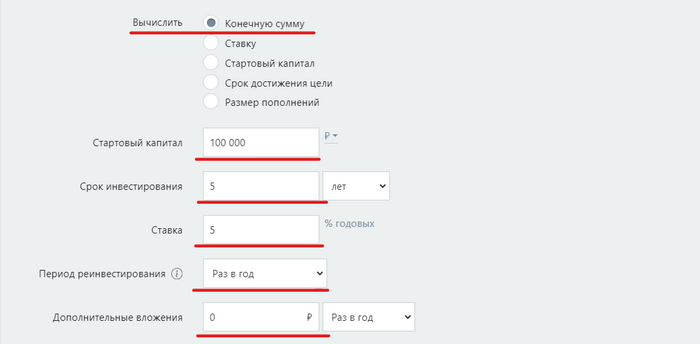

Речь пойдет, как вы уже поняли, о разнице в подсчете действующих и планируемых результатов инвестиций. Если вам покажется, что в тексте есть какие-то сложные формулы, то не переживайте, это лишь демонстрация ручного расчета, который легко в 2024 году заменяется специальным калькулятором (дам ссылку) или приложением в смартфоне.

Сложный процент работает круглосуточно, помогая вашим сбережениям или инвестициям расти, переходя от простого приумножения к снежному кому из доходов. Этот основополагающий принцип финансов заключает в себе универсальность: он и защитник, и угроза вашему благополучию.

Вкладывая, например, 100 000 рублей под 10% годовых, многие новички просто складывают проценты и предполагают, что в итоге через десят лет получат 200 000 рублей. Но истина глубже: благодаря механизму компаундинга, на деле сумма составит около 259 000 рублей. Так капитал растет экспоненциально, а не линейно. Да, да не особо будоражащий пример, но вот если увеличить срок и суммы, то может получиться так как показано в конце статьи)

Игнорирование сложного процента может обернуться не только упущенной выгодой, но и усилением финансовых обязательств, а также дефляцией наличного капитала при высокой инфляции. Если, скажем, инфляция достигает 10% в год, а доходность ваших вложений ниже, вы теряете капитал, так как его покупательная ценность снижается.

Давайте разбираться.

Пример расчета доходности с игнорированием сложного процента:

Предположим, у инвестора есть сбережения в размере 100 000 рублей под 5% годовых. Новички могут предположить, что через пять лет они заработают 25% (5% умножить на 5 лет) :

Неправильный расчет дохода:

100 000 руб. (начальная сумма) + 25 000 руб. (5% от 100 000 руб. за каждый из 5 лет) = 125 000 руб.

Этот метод игнорирует важный момент: каждый год проценты также начисляются на заработанные проценты предыдущего года.

Правильный расчет с учетом сложного процента:

Чтобы увидеть реальную картину, инвестор должен применять формулу сложного процента:

A = P (1 + r/n) ^(nt)

Где:

A — будущая стоимость вложений включая проценты

P — начальный основной капитал

r — годовая номинальная процентная ставка (в десятичной форме)

n — количество периодов начисления процентов в год

t — время в годах

Правильный расчет дохода:

100 000 руб. * (1 + 0.05)^5 ≈ 127 628 руб.

Сумма через пять лет с учетом сложного процента будет равна примерно 127 628 рублей, что на 2 628 рублей больше, чем при линейном расчете.

Кстати, есть много калькуляторов, можете поискать свой, я нашел за 5 мин. адекватный, воспользуйтесь им. Вот например как это будет в калькуляторе.

100 000 руб. (начальная сумма) + мы знаем, что ежегодная доходность будет 5% и все это дело будет длиться 5 лет.

Меню калькулятора

Результат

Значение сложного процента для долгосрочных инвестиций:

Магия сложного процента особенно выражена в долгосрочной перспективе. Чем дольше деньги реинвестируются, тем больше растет их стоимость. Например, через 10 лет разница в доходности с учетом сложного процента и без составит уже не 2 628 рублей, а значительно больше.

Давайте рассмотрим пример инвестиции в размере 100 тысяч рублей с предполагаемой годовой доходностью 10% за 10 лет. Применим два подхода к расчету — арифметическую среднюю и сложный процент — чтобы продемонстрировать разницу между обоими методами.

Расчет с использованием арифметической средней (линейный расчет)

Если бы доходность была постоянной и составляла 10% каждый год, то новичок мог бы ошибочно сложить эти доходы и предположить, что за 10 лет они составят:

Итоговая сумма = 100 000 руб. + (100 000 руб. * 100%) = 200 000 руб.

Расчет сложного процента (геометрический расчет)

Правильный способ рассчитать итоговую сумму с учетом сложного процента — применить формулу сложного процента:

A = P(1 + r/n) ^(nt)

где:

A — будущая стоимость инвестиций после n лет,

P — начальная инвестиция (основной капитал) ,

r — годовая процентная ставка (в десятичном формате, 10% = 0.10),

n — количество периодов начисления процента в год (если начисление процента происходит 1 раз в год, то n = 1),

t — количество лет, на которое делаются инвестиции.

Итак, если начисление процентов происходит один раз в год, то формула упрощается до:

A = P(1 + r) ^t

Теперь рассчитаем будущую стоимость инвестиции:

A = 100 000 * (1 + 0.10)^10

A = 100 000 * (1.10)^10

A ≈ 100 000 * 2.59374

A ≈ 259 374 рублей

Сравнив два метода расчета, можно увидеть значительную разницу в результатах:

Арифметическая средняя предполагает итоговую сумму в 200 000 рублей через 10 лет, в то время как правильный расчет с использованием сложного процента показывает значительно большую сумму — 259 374 рублей.

Или аналогично примеру выше:

Результат

Но не всегда вопрос в подсчетах будущих результатов, бывает так, что мы владеем неадекватной оценкой прошлых и строим ошибочные прогнозы на будущее.

Реальный пример: как можно ошибиться в ожиданиях

Для наглядности возьмем реальные годовые доходности рынка акций РФ (включая дивиденды) с 2006 по 2015 год и рассчитаем, как бы изменилась первоначальная инвестиция в размере 100 рублей за 10 лет, учитывая эти доходности.

Заметим, что в 2008 году доходность акций составила -61%, что значительно уменьшает итоговую сумму, несмотря на последующий взлет в 2009 году на 127%. В таких случаях, где имеют место большие колебания доходностей, арифметическая средняя не дает правильного представления о росте инвестиций.

Чтобы рассчитать итоговую геометрическую доходность в процентах, мы должны выполнить следующие шаги:

Преобразовать процентные доходы в множители роста.

Найти произведение этих множителей.

Вычислить геометрическое среднее произведения, путем извлечения корня n-ой степени, где n — количество лет.

Получить итоговую геометрическую доходность в процентах, вычитая 1 и умножая на 100.

Давайте выполним расчёт:

Для начала переведем годовые процентные изменения в множители (для уменьшения используем формат "1 — (процент в виде десятичной дроби)", для увеличения — "1 + (процент в виде десятичной дроби)":

Реальная годовая доходность у нас получилась 10,49% вместо средней арифметической 22.5% в год. А кому-то, инвест-советник в брокерском доме, может знатно навешать лапши на уши рисуя другую реальность)

Как обычно бывает в жизни

В жизни обычно проще найти годовую доходность, потому мы можем сразу взять начальный результат и конечный. Например, акция стоила 100 руб. , а через 5 лет уже стоила 345 руб.

Можно даже дивиденды на ежегодной основе приплюсовать, взять конечную стоимость + сумму всех выплаченных дивидендова за период, но давайте для простоты возьмём 345 – логика одинаковая.

Тут нам нужно 345 разделить на 100 и получим, что в 3,45 раз выросла бумага. Теперь нам нужно посчитать годовую доходность используя степень и количество периодов в расчете. Формула для нашего кейса будет такой: (3,45^(1/5)) *100%-100=28,1 или 28,1%.

Воспользуемся рандомным калькулятором, чтобы проверить результат, но теперь, нам нужно выбрать настройку для поиска ставки доходности, раз у нас есть начальная и конечная сумма:

Новое меню калькулятора

Расчёт! и получаем:

Результат

Все как надо)

Итог

Это малая часть того, чему стоит обучиться всем желающим улучшить свое финансовое положение. Позже будем учиться формировать индивидуальную инвестиционную стратегию, учитывая все жизненные обстоятельства и персональные цели.

Скоро, наконец-то, буду запускать тестовое обучение, поэтому буду рад обратной связи. Можете подписаться на телеграм канал, там много другой полезной (как мне кажется) информации: https://t. me/ex_norm.

Небольшая затравка. Если вам могло показаться, что тема скучная (хотя вряд-ли вы дочитали бы до конца 😁) , то подумайте вот о чем. Средняя инфляция в России за последние 20 лет в районе 8,1%, банковский вклад за тот же период 8,4%, то есть реальная доходность около 0,3%.

Вот какие исходы (в реальных доходностях) могут быть при вкладывании средств в разные инструменты на протяжении 30 лет.

Слайд из обучения

Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — Альберт Эйнштейн

Большой дивидендный сезон в самом разгаре, компании объявляют и утверждают дивиденды за прошедший 2023 год и за 1 квартал 2024 года. Сегодня подборка из топ-10 акций компаний моей любимой Российской Федерации с самыми большими дивидендами в мае. Подставляем карманы и пошли смотреть!

Также вашему вниманию подборки аналитиков на ближайшие 12 месяцев и компании, которые стабильно платят дивиденды:

Ну а чтобы легко ориентироваться в мире дивидендов и ничего не пропускать, подписывайтесь.

ЦМТ-ап (WTCMP)

Дивиденд – 0,68683 руб

Дивидендная доходность – 5,39%

Период: 2023

Реестр: купить до 02.05.2024

Лукойл (LKOH)

Дивиденд – 498,0 руб

Дивидендная доходность – 6,22%

Период: 2023

Реестр: купить до 06.05.2024

8 000 и точка!

Банк Санкт-Петербург (BSPB)

Дивиденд – 23,37 руб

Дивидендная доходность – 6,95%

Период: 2023

Реестр: купить до 03.05.2024

По обычкам платят больше, чем по префам, а все потому, что у Владимира Владимировича есть акции Банка СПб.

Мосбиржа (MOEX)

Дивиденд – 17,35 руб

Дивидендная доходность – 7,48%

Период: 2023

Реестр: купить до 10.05.2024

Мосбиржа, получилось так, что избавилась от конкурента СПб Биржи, та самовыпилилась, теперь остается пожелать только большого развития и щедрых дивидендов.

Интер РАО (IRAO)

Дивиденд – 0,326 руб

Дивидендная доходность – 7,68%

Период: 2023

Реестр: купить до 31.05.2024

Можно отметить, что абсолютная величина дивидендов растет, успевает ли она за инфляцией?

Росдорбанк (RDRB)

Дивиденд – 15,85 руб

Дивидендная доходность – 7,66%

Период: 2023

Реестр: купить до 27.05.2024

Дивиденды растут от года к году.

ЛСР (LSRG)

Дивиденд – 100,0 руб

Дивидендная доходность – 8,92%

Период: 2023

Реестр: купить до 30.04.2024

Платят регулярно, но не много. А еще акции владелец себе классно переписывает, ну бывает)

Пермэнергосбыт ао и ап (PMSB и PMSBP)

Дивиденд – 28,4 руб

Дивидендная доходность – 10,08% ао, 9,79% ап

Период: 2023

Реестр: купить до 23.05.2024

Вот кто молодец, тот молодец. Регулярные дивидендные выплаты, для региональных энергетиков пермяки просто топчик.

НЛМК (NLMK)

Дивиденд – 25,43 руб

Дивидендная доходность – 10,92%

Период: 2023

Реестр: купить до 24.05.2024

Пока ребята из НЛМК платят за 2023, Северсталь уже объявила дивиденды за 1 квартал 2024 года, пора догонять.

ЛЭСК (LPSB)

Дивиденд – 16,0 руб

Дивидендная доходность – 11,85%

Период: 1 квартал 2024

Реестр: купить до 07.05.2024

Первый квартал, первый раз, первый класс. Мутная липецкая дивидендная история.

5 из 10 компаний уже утвердили дивиденды (ЛСР, ЦМТ, Банк СПб, АКБ «Приморье», Лукойл), еще утвердила НоваБев Групп (бывшая Белуга), но она не попала в топ из-за дивиденда в 3,82% доходности, надо понимать, что у компании это промежуточный дивиденд, в подборке на ближайшие 12 месяцев, мне кажется, без нее никуда.

В оставшихся 5 компаниях тоже сомнений нет, осталось дождаться окончательного решения и подставлять карманы под дивиденды.

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Ⓜ️ По последним данным Росстата, за период с 16 по 22 апреля индекс потребительских цен вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar (это месячная инфляция без сезонных факторов, умноженная на 12), это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). Банк Россиипризнал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти. Как вы понимаете выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

🗣 По данным Росстата, за период с 15 по 21 апреля производство бензина в РФ снизилось на 7,6%, а дизельного топлива повысилось на 0,5%. Розничные цены на бензин подорожали за неделю на 0,09% (прошлая неделя — 0,26%, это был самый сильный прирост за последние месяцы), на дизтопливо фиксируем повышение цен на 0,07% (прошлая неделя — 0,16%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги (дорожают быстрее 10% saar), а значит, спрос усиливается (за счёт кредитования), это отмечено и в данныхСбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

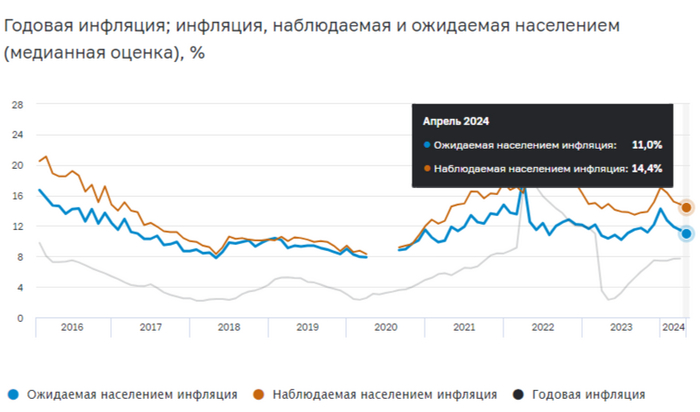

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,1₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

📌 Отметит положительные моменты: с ипотечным спросом начали справляться, в отчётеСбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за I кв. 2024 г. — 122,4₽ млрд (-16,8% г/г). Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

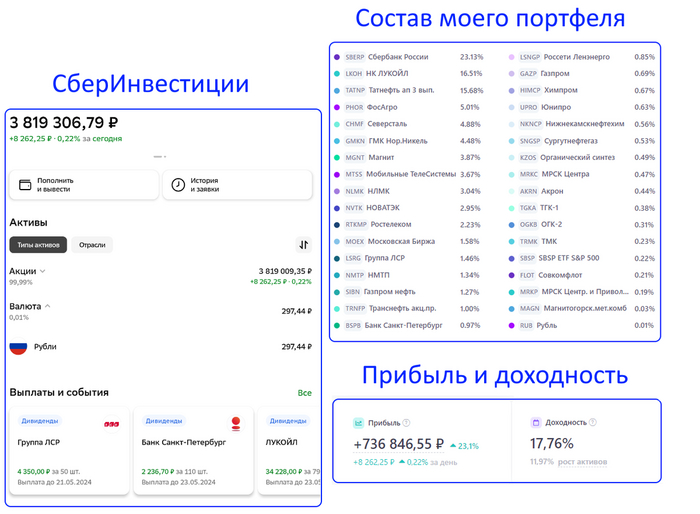

Закончился торговый период апреля и пришло время подвести промежуточные итоги перед началом дивидендного сезона, который продлится с мая по июль, а так же спрогнозировать динамику рынка в летние месяцы. В данной статье покажу свой портфель, его стоимость, состав, доходность за 4 месяца 2024г и за весь срок моей инвестиционной деятельности.

Мой портфель

Инвестирую я больше 4х лет через брокера СБЕР, использую дивидендную стратегию и стоимость моего портфеля превышает 3.8 млн р! В его составе 32 дивидендных эмитента, общая прибыль за все время составляет +736 000р, среднегодовой рост портфеля +17,8%. По дивидендам в среднем он приносит мне 30 000р в месяц.

Результаты с начала 2024 года

Теперь давайте посмотрим на мои результаты за 4 месяца текущего года. Напомню, что этот период был связан с ужесточением ДКП и повышением ключевой ставки ЦБ, которая все 4 месяца держалась на высоком уровне в 16%.

Высокая ставка ЦБ негативно влияет на фондовый рынок и он должен снижать, а вместе с ним и мой портфель (в теории!). Но, в реальности картина такая:

Как видите, высокая ставка ЦБ не мешает расти нашему фондовому рынку и моему портфелю.

Будет ли расти рынок дальше?

Дивидендный сезон начинается в мае и многие крупные российские компании начнут закрывать реестры под выплату дивидендов, что спровоцирует появление дивидендных гэпов в котировках акций и это может привести к временному снижению рынка.

К примеру, в мае следующие эмитенты выплатят дивиденды:

ЛСР

Мосбиржа

НоваБев Групп

Банк «Санкт-Петербург»

ЛУКОЙЛ

НЛМК

Росбанк

Акрон

АЛРОСА

Группа Позитив

Часть этих эмитентов присутствует в структуре состава индекса Мосбиржи. Поэтому, их дивидендные гэпы повлияют на динамику индекса. Аналитики подсчитали, что в среднем на нашем рынке дивидендные гэпы закрываются 142 дня. Отсюда можно сделать вывод, что летом не стоит ждать сильного роста нашего фондового рынка.

Так же, стоит учесть, что рынок уже дал инвесторам почти +12% прибыли за 4 месяца и будет естественно, если он скорректируется перед продолжением роста.

Заключение

Наш рынок, не смотря на все препятствия: санкции, высокую ставку ЦБ, напряженную геополитику, хорошо рос с начала 2024 года. Мой портфель за 4 месяца принес мне 12,8% прибыли (немного обгоняю индекс Мосбиржи) или же +434 000р только за счет роста котировок. За этот же период я получил 49000р дивидендов (их реинвестировал) и пополнил портфель своими деньгами на 369 000р.

Я ожидаю, что в летние месяцы традиционно рост рынка замедлится. Этому будут способствовать общее снижение активности инвесторов в период отпусков и дивидендные гэпы. Так же можно вспомнить известную поговорку в финансовом мире: Продавай в мае и уходи» (Sell in May and go away).

Однако, я продолжаю придерживаться своей дивидендной стратегии, инвестировать два раза в месяц и покупать качественные дивидендные акции российских компаний. Очередная покупка у меня назначена на 8 мая!

Все самые важные и интересные финансовые новости в России и мире за неделю: скидка на ипотеку за малолетних детей, Euroclear порицает выкуп заблокированных активов у россиян, упорная инфляция в США, Байден придумал налог на неполученную инвестприбыль, Apple Vision Pro протух, а Чанпэна Чжао хотят отправить к Бэнкману-Фриду.

В России так ловко собрались разрешить крипту, что практически ее запретили

В Госдуму внесли очередную версию так называемого «закона о майнинге крипты». В отличие от прошлых версий, которые всё время помирали в пути, эту, по слухам, действительно собираются принять (по крайней мере, Минфин и ЦБ свои позиции там якобы согласовали заранее).

Краткая суть нового закона в формате демотиватора

Официально майнинг собираются разрешить только ИП и юрлицам – им надо будет встать на учет в спецреестр, а продавать намайненное можно будет только на зарубежных криптобиржах. Физлицам тоже как бы можно майнить, но только на полшишечки (не превышая нормативы по потреблению электроэнергии).

Несколько более тревожно звучат пассажи из закона про запрет на организацию обращения цифровых валют в РФ. Похоже, что все криптобиржи, криптообменники, и п2п-агрегаторы с российской «пропиской» станут незаконными – равно как и реклама всего этого для россиян. То есть, обычным гражданам России вроде как покупать-продавать крипту и не запрещают, но вот только где и как это можно будет делать после вступления в силу закона?

К слову, в случае принятия закон должен начать действовать с сентября 2024-го. На днях планируем сделать с юристами отдельный подробный разбор законопроекта (подпишитесь, чтобы не пропустить).

Идея: сделать из льготной ипотеку Игру в кальмара

Это даже еще не законопроект, но просто лол: «Известия» пишут, что в Минфине якобы обсуждают привязку льготной ставки по ипотеке к текущему возрасту детей. Типа, выросли все шустрики старше шести лет – получай ставку по кредиту 12% вместо прежней 6%. (Ну или новых рожай срочно, чтобы еще на 6 лет фиксануть выгодный процент!)

...а Баба Яга, Clearstream и Euroclear против!!

В России продолжают пытаться в тестовом режиме обкатать схему с обменом заблокированных активов российских инвесторов (в пределах 100 тыс. руб. на нос) на заблокированные деньги зарубежных инвесторов. И вот на прошлой неделе европейские депозитарии Euroclear и Clearstream (которые, собственно, и заморозили эти самые активы, подлежащие сейчас обмену) практически в один голос сделали туманное заявление в стиле «мы вот это всё не поддерживаем, и вообще указы президента РФ для нас – это пустой звук!».

Как это трактовать – никто толком не понимает. С одной стороны, в рамках самого обмена от этих зарубежных депозитариев ничего и не требовалось: весь обмен произойдет внутри российского депозитария НРД (помешать этому процессу они не в силах).

Euroclear наблюдает за процессом выкупа российских активов

С другой – можно трактовать эти заявления как грозное предупреждение для зарубежных инвесторов «не участвуйте в этих мутках, мы вам потом ни за что не выдадим лицензию на разблокировку купленных активов!».

Если окажется верно второе – то, конечно, энтузиазма у иностранцев к участию в обмене сильно поубавится. Но чем дело кончится, мы узнаем уже только по факту. А пока лишь напомню, что дедлайны на подачу заявок к участию в обмене у большинства брокеров истекают уже на днях, так что если вы этого еще не сделали – самое время их отправить (таблицу с самыми выгодными фондами FinEx для предъявления к обмену можно посмотреть вот здесь).

Новости загранпаспортов и электронных повесток

В Украине запретили заграничным консульствам оформлять загранпаспорта мужчинам призывного возраста. Напомню, что полгода назад потеряли возможность делать себе паспорта за рубежом и граждане Беларуси.

Также в прессе появились сообщения о том, что МИД РФ уже готовит аналогичный приказ – но это оказалось фейком (пока?). В любом случае, независимо от того, где вы сейчас находитесь, и какой загранпаспорт у вас уже есть на руках – оформить себе второй «запасной» загранник на 10 лет выглядит совершенно беспроигрышной идеей.

Даже мисс Котя сделала себе на всякий случай паспорт, чем вы хуже??

Тем временем, появилась дата, к которой должен заработать тот самый российский единый реестр электронных повесток – это 1 ноября 2024 года. Судя по всему, к этой же дате должен быть налажен обмен данными с другими ведомствами – так что автоматический запрет на выезд за границу для получивших повестку, видимо, в полную силу заработает тогда же.

Американская инфляция: не отступать и не сдаваться

Штатовская ФРС смогла успешно снизить инфляцию в три раза: с 9% в середине 2022 года до примерно 3% в середине года 2023-го. А вот с последним процентиком, который нужен, чтобы дойти до заветной цели в 2%, всё никак не заладится. На прошлой неделе предпочитаемая дедами из ФРС метрика PCE (инфляция индекса цен персонального потребления) выросла с 2,5% до 2,7% годовых.

Инвесторы поняли это так: хрен вам, а не снижение процентной ставки в США в ближайшее время! Доходность по 10-летним US Treasuries бодро выросла обратно к 4,7%.

На радостях под это дело в Штатах тихо-мирно обанкротился Republic First Bank. Очень символично: почти ровно год назад, 28 апреля 2023 года, начал шататься (и в итоге забанкротился) First Republic Bank. В этой связи хочу заметить, что янки не сильно блещут креативностью при названии своих банков... Боюсь даже лезть гуглить для проверки – существуют ли в Америке также Bank First Republic и Bank Republic First? 🤔

Дональд строит планы для Америки

Трамп еще не выиграл президентские выборы в США, а его советники уже придумывают, какие бы веселые штуки сделать, если (когда?) это случится.

Одна идейка – это начать более жестко наказывать страны, которые посмели перестать использовать доллар в качестве основной валюты для международной торговли. Не хочешь продавать сырье за доллар? Ты чё, против демократии, что ли? Получи-ка санкций с ноги!!

Другая – это подчинить действия ФРС президенту. А то, ишь ты – решают сами, куда ставку двигать, никуда не годится! Надо, чтобы как только Трамп пришел к власти, можно было ставки уронить и «сделать Америку снова великой» (ну или хотя бы ее фондовый рынок).

Idk, вот вам мем про Дональда

У Джо Байдена тоже есть идеи

В США предложили поднять ставку налога на инвестиционную прибыль (capital gains) до 44,6% – самый высокий уровень за последние лет 100. Но это для тех американцев, у кого доход свыше $1 млн в год (и из них свыше $400 тыс. от инвестиций).

В американском финтвите замечены случаи ускоренной раздемократизации политических взглядов

Ну и вдовесок еще там есть предложение ввести налог 25% на unrealized capital gains (для тех, у кого активов больше $100 млн). Типа, акции ты не продавал, живых денег не щупал – но будь добр уже заплатить со всего этого налог, nice!

Правда, эксперты пишут, что это всё специальные пугалки в первой версии предложения – чтобы потом всё смягчить, и поднять налоги, но уже не так страшно-ужасно.

Мерч для водолазов от Apple уверенно погружается на дно

Apple почти в два раза сокращает план производства своей лыжной маски для глубоководного ныряния Vision Pro.

Журналист Bloomberg по имени Марк Гурман раскрывает причину: в реальной жизни эта штука, кажется, оказалась примерно ни за чем вообще нафиг не нужной.

«А если нет разницы, зачем платить больше?»

...но появляются на рынке и хорошие, годные гаджеты

В Штатах компания Throwflame начала продавать робопса Thermonator со встроенным огнеметом всего за $9420 (видос с огнеметом в действии вот здесь). Если не знаете, чем порадовать девушку на годовщину отношений – просто купите ей Термонатора!

Ну, вы поняли, «термо» – от слова «температура». (Смешнее было бы, только если б они приделали огнемет к электрокорове и назвали бы продукт «Thermoonator».)

Товарищ американский майор продолжает щемить криптанов

Американская прокуратура предложила посадить экс-главу Бинанса Чанпэна Чжао на три года. «Чтобы другим неповадно было», такое вот обоснование. Чанпэн чёт поди и не рад уже, что признал свою вину по соучастию в отмывании денег в прошлом году (как-то не в ту сторону как будто бы развернулась сделка со следствием).

Ну, по крайней мере, если эта посадка произойдет – то станет известен настоящий курс SBF (которого недавно усадили на 25 лет) к CZ. Получается, за одного Бэнкмана-Фрида должны давать примерно восемь с гаком Чанпэней!

Кстати, сам Бэнкман даже из-за решетки продолжает развлекаться: на прошлой неделе появилась новость, что он согласился поспособствовать суду в преследовании всяких знаменитостей, кто за деньги рекламировал криптобиржу FTX. Мораль тут простая: если ты какой-нибудь Шакил О'Нил – то баскетболируй себе спокойно, не лезь в крипту всякую (себе дороже выйдет).

«Things to post in Insta that you will regret later»

Интервью недели: Eric Balchunas в Rational Reminder про ETF на Биткоин

В этой рубрике я делюсь одним подкастом, который я слушал на прошлой неделе. На этот раз – это интервью Эрика Балчунаса для канадских финсоветников из подкаста Rational Reminder, где они разбирают недавно появившиеся ETF-фонды на Биткоин.

Как обычно, о том, что мне показалось интересным из этого интервью, я подробнее рассказываю в видеоверсии дайджеста вот здесь.

Хорошая новость недели

Моему проекту RationalAnswer на прошлой неделе исполнилось ровно 6 лет! По этому поводу провожу большой мега-опрос подписчиков, подробнее можно посмотреть вот здесь.

Да, RationalAnswer появился в 2018 году. Вот вам винтажное фото шестилетней давности (кажется, совсем в другом мире тогда жили)

Важное объявление: На следующей неделе я буду в мини-отпуске, поэтому традиционной текстовой версии дайджеста новостей 6 мая не будет. Зато будет короткая заметка в ТГ и видеоверсия дайджеста – если не хотите их пропустить, подпишитесь на мой ТГ-канал.

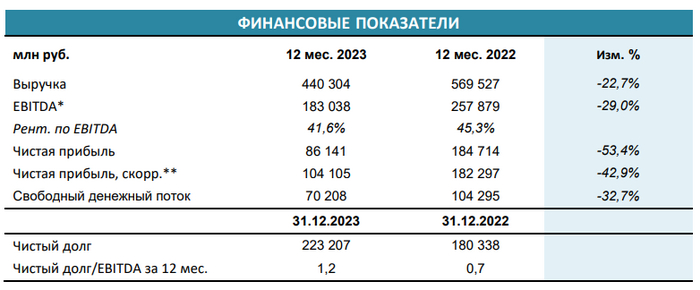

ФосАгро поделилась финансовыми и операционными результатами. Компания мне интересна, так как доля в моем портфеле составляет 12,7%. Пройдем по основным цифрам и посмотрим, что будет с дивидендами, погнали!

Отчет ФосАгро

Выручка компании – 440,3 млрд руб (-22,7% г/г)

Чистая прибыль – 86,14 млрд руб (-53,4% г/г)

Соотношение чистый долг/EBITDA – 1,2х

Чистый долг увеличился с 180,3 до 223,2 млрд руб

Свободный денежный поток – 70,2 млрд руб

Еще немного цифр

По итогам 2023 года производство и реализация удобрений по основным категориям увеличились.

Производство на 1,9%.

Реализация на 2,0%.

Что с дивидендами?

Дивидендная политика компании «ФосАгро» предполагает выплату более 75% свободного денежного потока в качестве дивидендов при чистом долге/ EBITDA на уровне ниже 1x. Если показатель находится в диапазоне 1х–1,5х, то выплаты составят не менее 50%, но не более 75%, при значении более 1,5х — не более 50%.

Дивиденды за 4 квартал 2023 года объединят с дивидендами 1 квартала 2024 года. Компания так уже поступала, объединив 2 и 3 квартал 2023 года.

В 4 квартале был отрицательный денежный поток из-за экспортных пошлин, налога на сверхприбыль в размере 6,4 млрд руб и капитальных затрат.

Последние дивиденды составили 291 рубль на акцию с доходностью 4,24%. Прогнозируемые дивиденды за 1 квартал 2024 года составляют 120,52 руб с доходностью 1,8%

Разборы отчетов Роснефти, Лукойла, Полюс Золото и Газпром нефти. Из всех представленных компаний, больший интерес вызывают нефтяники, курс рубля и цены на нефть позволяют зарабатывать хорошую прибыль, которой непременно в виде дивидендов, должны поделиться с инвесторами.

Личная доходность и окупаемость вложений

На момент отчета в моем портфеле 30 акций компании. Средняя цена покупки – 6 990 руб.

Вложено в компанию ФосАгро – 209 714 руб

Дивидендов получено – 4 786 руб

Окупаемость – 2,28%

Что имеем в итоге?

ФосАгро, компания, которая лучше всех справилась с обходом санкций из всех российских экспортеров. Финансовые показатели снизились из-за аномального 2022 года. Цены на удобрения цикличны и мы сейчас находимся в новом цикле роста цен, если приложить сюда капитальные затраты для запуска новых мощностей, операционные показатели, которые растут, то мы имеем с вами все шансы увидеть прекрасную дивидендную историю от ФосАгро.

Те, кто говорят, что акции перекуплены и стоят дорого, могут сильно удивиться, когда окажется, что ценам есть куда расти.

Что по ФосАгро, держим?

Подписывайтесь на мой телеграм-канал, там я рассказываю про дивиденды, финансы и инвестиции.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689