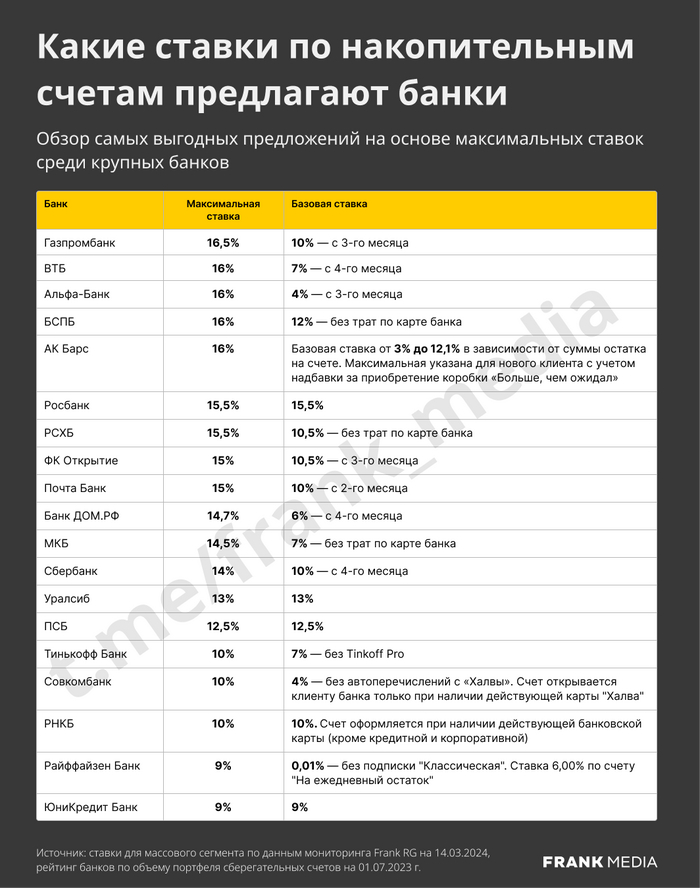

Когда я подводил итоги месяца, то рассказал, что собираюсь использовать кредитные деньги с карточек банков для прокрутки их на накопительных счетах. Многие начали интересоваться схемой и банками, которые позволяют снимать/переводить деньги бесплатно (либо за скромную плату в месяц). Ниже распишу свою стратегию и расскажу, какие карты использую.

Стратегия

Смысл в том, что у некоторых банков можно снимать/переводить кредитные деньги с карт бесплатно (учитывайте, что есть лимиты) или за подписку в месяц, так вот эти деньги можно заставить работать на себя.

У каждой карты разный грейс-период (беспроцентный период по кредитной карте) от 55 до 180 дней, в этот промежуток времени можно эти деньги складировать на накопительных счетах или вкладах. Проценты оставляете себе, а тело возвращаете на карты, после этого опять прокручиваете схему. После проценты можно также оставить на счетах или пристроить, например, в облигации.

Риски? Необходимо вести учёт карт, потому что если просрочите платёж, то банк отыграется на вас с лихвой (у меня стоят напоминалки и есть таблица, которую я заполняю раз в месяц). Стоит учитывать процентные ставки, искать акции, потому что те же 4-5% годовых не стоят тех усилий, которые вы приложите в этом деле. Главная растрата вас может ожидать в переводах между банками, если у вас соберётся приличный капитал кредитных денег, то придётся изучить разные способы переводов:

Система быстрых платежей (СПБ). Раз в месяц можно бесплатно переводить до 100000₽ (некоторые банки увеличивают лимиты), дальше вас ожидает комиссия в районе 0,5% от суммы;

Переводы по реквизитам. У некоторых банков они бесплатные (Тинькофф), некоторые берут скромную комиссию (Альфа-Банк 99₽ за операцию, Открытие 100000₽ бесплатно, свыше 0,5% от суммы);

Перевод по номеру карты. Дорогое удовольствие, комиссии выше 1,5-2% от суммы (у некоторых банков есть бесплатные лимиты).

Мой вам совет используйте все бесплатные лимиты, если исчерпали, то подключайте карты родственников (внутри системы банка переводы бесплатные, поэтому можно через СБП перевести лимит сначала со своей карты, потом с жены). Если жалко 99₽, то есть вариант снимать с банкомата наличку и ехать пополнять банкомат другого банка, но это, конечно, трата времени.

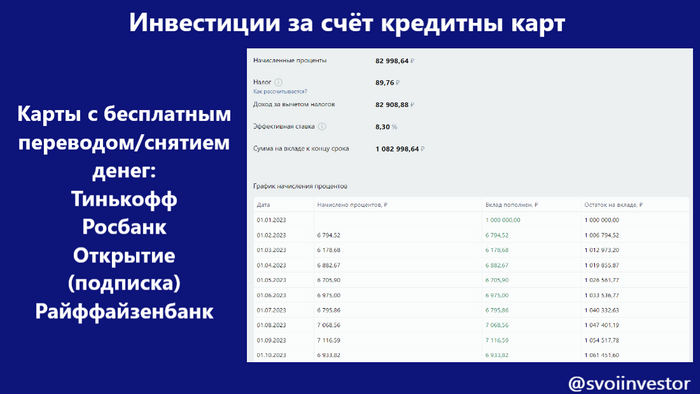

Карты с бесплатным переводом/снятием, которыми пользуюсь я

💳 Кредитные карты Тинькофф

Клиентам разрешается иметь до 3-х кредиток, конечно, необходимо иметь одобрение банка. Есть линейка карт: Platinum - для всех, All AirLines - путешествия, Drive - авто, All Games - для геймеров. Раз в месяц можно бесплатно переводить 50000₽, а грейс-период составляет 55 дней.

Можно за счёт подписки (199₽ в мес.) увеличить лимит бесплатного перевода с кредитки до 100000₽ в месяц. Есть смысл брать подписку, только если у вас карта на 200000₽, тогда можно иметь повышенный профит. Обслуживание карт платное, но у Тинькоффа всегда акции, где данные карты можно заказать навечно с бесплатным обслуживанием.

Условно если у вас 2 кредитки с лимитом в 200000₽, то вы можете выжимать проценты с 400000₽, положив под те же 8% годовых, итог 32000₽ за год заработанных денег из воздуха (минус подписка и расхождение в первые месяцы по лимитам).

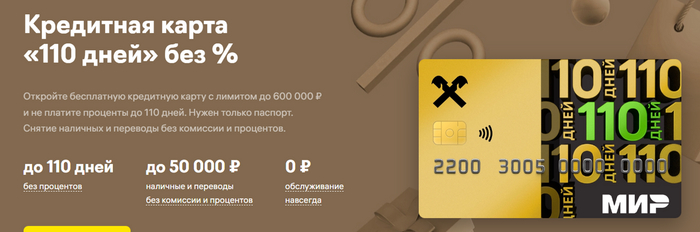

💳Кредитная карта Открытие

С 26 марта все кредитные карты «120 дней» выдаются с уже подключенной подпиской на наличные (599₽ в мес.). Первые 3 месяца подписка бесплатная, дальше приходится платить, но её можно отключить. Грейс-период длится 180 дней это первый льготный период, дальше 120 дней. Лимит на снятие 50000₽ в месяц.

Карту имеет смысл иметь только если у вас лимит по ней 200000₽ и вы вкладываете данные деньги от 5,5% годовых, в иных случаях просто уйдёте в минус.

💳Кредитная карта от Райффайзенбанка

Можно иметь до 6 кредитных карт, но совместный лимит не должен превышать 600000₽. Ежемесячно можно снимать/переводить 50000₽, грейс-период 110 дней, поэтому лучший для вас вариант 4 карты по 150000₽ лимита. Выпуск и обслуживание бесплатное, кэшбэк отсутствует, но по сути самые идеальные условия из всех для прокрутки.

Итоги

С удовольствием выслушаю, какие у вас есть на примете карты (про Росбанк знаю, но мне в ней отказывают). В принципе кредитную карту ещё можно использовать если на неё начисляется кэшбэк, проценты можно зарабатывать за счёт зарплаты (зарплатные деньги кладёте на накопительный счёт на 2-4 месяца, траты происходят с кредитки, проценты себе, а тело отдаёте в конце срока). А так если у вас собирается 1₽ млн кредитных денег и вы прокручиваете их под 8-9% годовых, то грубо говоря у вас по итогу собирается 80-90₽ тыс. за год (конечно стоит учитывать стоимость переводов, процентные ставки и начало работы капитала). Если систему автоматизировать, следить за сроками, то можно заработать приятный бонус к концу года.

С уважением, Владислав Кофанов

Рекомендую подписаться на мой Телеграмм-канал, чтобы не пропустить публикации. В нем я рассказываю про экономику, финансы, свои инвестиции и анализирую различных эмитентов. Становись финансово грамотным.