#русал

#эн+

#ошибки

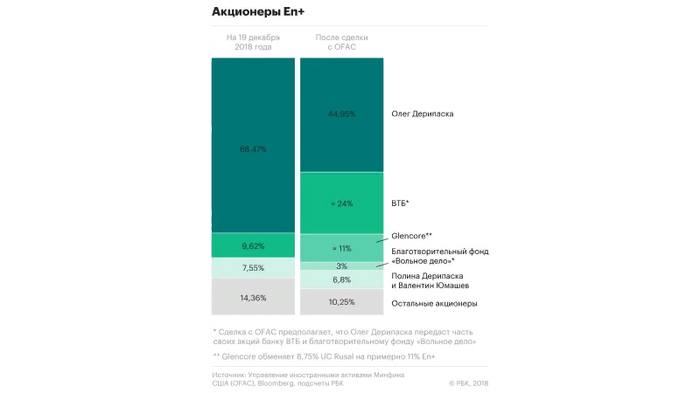

Продолжаем держать, но в другой раз бы их наверно не брал (хотя по p/e, p/b компания выглядит недорого и достаточно маржинальна), холдинги часто не платят дивиденды, Эн+ как раз такой пример. У них доля русал и энергетика, но русал практически не платит дивиденды. Эн+ тоже, несмотря на то что у Полины Дерипаски по-прежнему там была доля (родственница семьи Ельцина). Гмк нор никель платит, но тоже снижает дивиденды, повышает капекс. Доля гмк на балансе Русала, а русал в портфеле Эн+- такая матрешка, которая не даёт практически чистого денежного потока держателям русал и Эн+, такая вот политика у Дерипаски и когда она изменится - неясно (у него были нелучшие истории для миноритариев в дочерних компаниях типа Иркутскэнерго).

США ввели пошлину 200% на российский алюминий и ряд изделий с его содержанием.

1. Доля США составляет порядка 10% в экспортных поставках Русала, в ЕС в 2022 - 37%.

2. Внутренний рынок составляет всего 25%. Так что экспорт основа дохода Русала и связанного Эн+.

3. Себестоимость выросла после потери украинского актива - Николаевского глинозёмного комбината. Текущая цена на алюминий помогает сохранять маржинальность.