IPO МТС Банк (MBNK)

Доброго дня, уважаемые подписчики.

Сегодня давайте немного разберемся в бизнесе МТС Банка.

Компания работает в основном в сфере розничного кредитования.

Быстрорастущий цифровой розничный банк

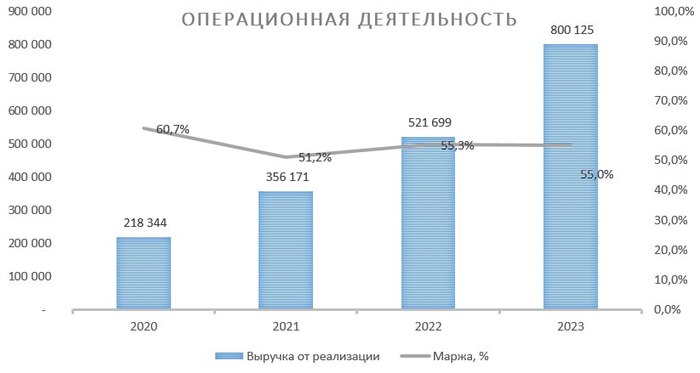

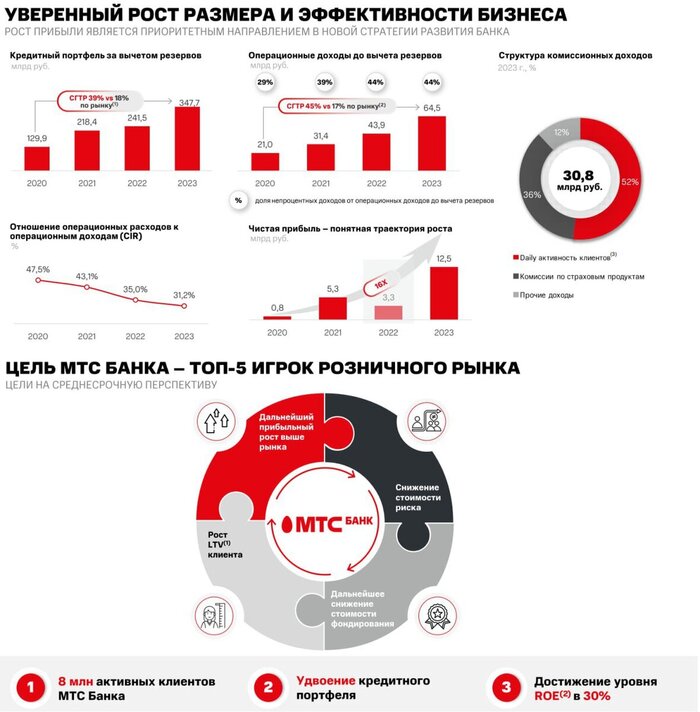

МТС Банк – один из самых быстрорастущих банков на российском рынке розничных банковских услуг. В 2020–2023 гг. кредитный портфель Банка рос со среднегодовыми темпами роста (СГТР) в 39%, более чем вдвое опередив рынок в целом.

Благодаря динамичному росту бизнеса, по итогам 2023 г. Банк стал 8-м крупнейшим игроком в ключевом для себя сегменте необеспеченного розничного кредитования.

Лидирующие позиции в наиболее маржинальных сегментах банковского рынка

Банк фокусируется на быстрорастущем рынке необеспеченного розничного кредитования.

По оценкам Frank RG, среднегодовой темп роста кредитного портфеля физлиц российских банков в 2024-2028 гг. составит 11%.

За счет фокусировки на рынке розничного кредитования, а также возможности их быстрой выдачи клиентам общей экосистемы МТС, Банк имеет очень сильные позиции на данном рынке и растет на много быстрее рынка.

Немного о бизнес-модели компании

Эффективная платформа продаж

Банк активно развивает современную финтех-платформу и наращивает проникновение цифровых каналов в клиентскую базу. На цифровые каналы приходится около 85% продаж нецелевых потребительских кредитов Банка.

ИТ-инфраструктура Банка позволяет непрерывно превышать эффективность бизнес-процессов и совершенствовать клиентский опыт. Накопленная экспертиза по работе с Big Data позволяет обрабатывать более 2 млн заявок в месяц

Синергии с экосистемой МТС

МТС Банк является частью одной из крупнейших технологических экосистем в России, которая объединяет широкий набор цифровых сервисов вокруг крупнейшего сотового оператора страны с общей базой абонентов более 81,1 млн человек

Сервисы Банка доступны в приложении «Мой МТС» и примерно в 2 800 салонах МТС

Эффективная и устойчивая бизнес-модель с четкой стратегией роста

Бизнес-модель Банка отличается значительной долей некредитных доходов и высокими показателями эффективности

Продолжение опережающего роста в необеспеченном розничном кредитовании и удвоение кредитного портфеля в среднесрочной перспективе

Увеличение базы активных клиентов с 3,8 млн до 8 млн и дальнейшее снижение стоимости привлечения клиентов, в том числе через рост проникновения в клиентскую базу экосистемы МТС

Продолжение роста возврата на капитал (ROE) до 30% в перспективе нескольких лет

Бизнес-модель банка вполне допускает его рост в два раза в течении нескольких лет, основным вызовом для Банка будет увеличение ROE до 30% - вот тут основной вопрос, не совсем понятно за счет чего планируется его увеличить. Поговорим об этом чуть подробнее при оценке стоимости компании.

Оценка компании

Входные данные

Диапазон цены акций 2,35-2,5 т.р. (судя по информации о переподписке будет размещено по верхней границе ценового диапазона).

Расчетная капитализация на IPO 70,6-75,1 млрд. р.

Объем размещения (free-float) - 15%

Прибыль и дивиденды

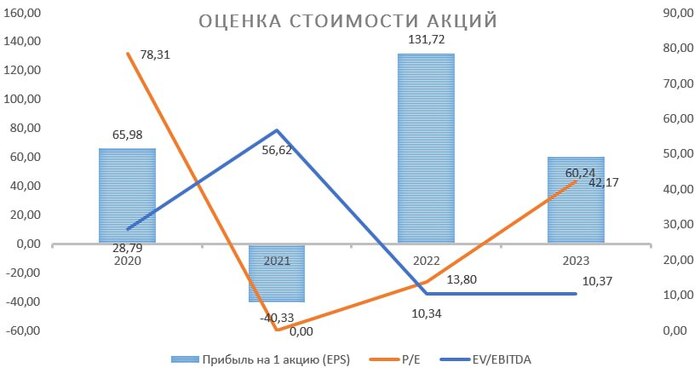

Прибыль за 2023 год рекордная - 12,5 млрд. руб.., что наводит на мысли о ее разгоне перед IPO

Прогнозу по прибыли компания не дает, но если предположить рост клиентской базы в 2 раза (с 3,8 до 8 млн. чел.) и рост ROE в 2 раза (с текущих 16% до 30%) в ближайшие несколько лет. То получается, что и прибыль должна увеличиться в 4 раза.

Доля выплат дивидендов в по заявленной политике - 25-50% от чистой прибыли.

Прогнозная дивидендная доходность (по верхней цене размещения 2 500 руб. за акцию) 2023 год могла бы составить от 4% до 8% годовых.

! Обращаем внимание, что первые выплаты дивидендов Банк планирует сделать по результатам 2024 года, т.е. только в 2025 году.

Оценка стоимости

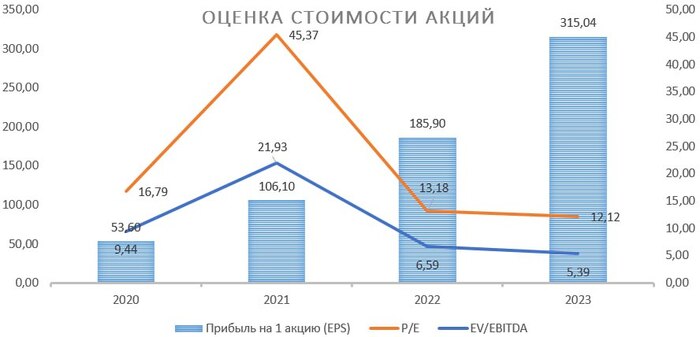

P/E за 2023 год - 6 ( при сопоставимых у Сбербанка 4,6, Совкомбанка 4,2, ТКС 7,6)

ROE за 2023 год - 16% (при сопоставимых у Сбербанка 23%, Совкомбанка 32%, ТКС 30%)

Потенциал роста в 4 раза. При росте клиентской базы в 2 раза и росте ROE до 30% (с текущих 16%)

Резюмируя выводы по предстоящему IPO, хотелось бы отметить, что по текущим оценкам Банк стоит дорого, это больше история про продажу "будущего". Если верить в 4 кратный рост прибыли в течении (например ближайших 4 лет), то очевидно, что оценка адекватная и инвестиции окупятся. У нас вызывает сомнение рост ROE в 2 раза - кроме "лозунга" от менеджмента нигде не сказано, как компания собирается этого достигать.

Тем не менее, мы рассматриваем МТС Банк как цифровой банк и сравниваем его скорее с бизнесом ТКС (надеемся менеджменту удастся повысить эффективность - удвоить ROE по аналогии с ТКС), поэтому приняли решение участвовать в IPO небольшим объемом от портфеля.

Подписывайтесь на наш телеграм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и подписывайтесь на наш блог.