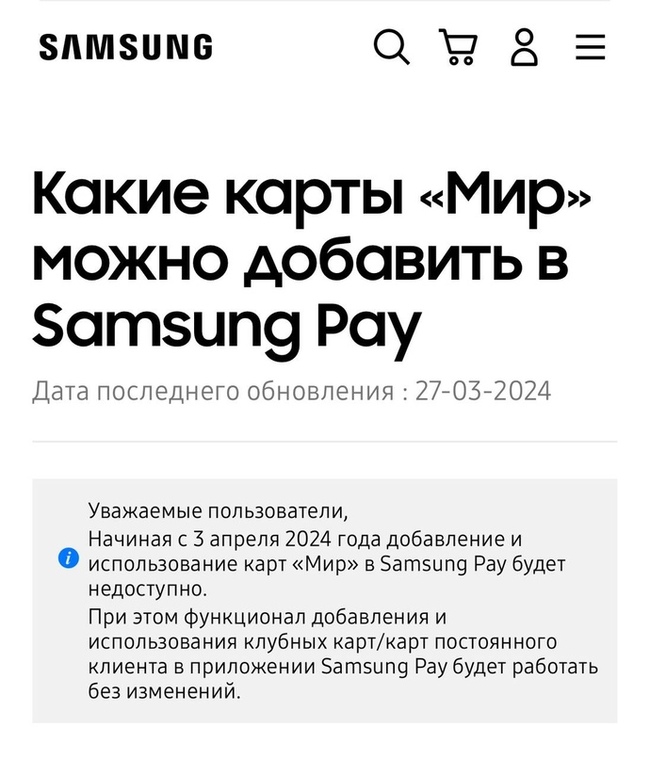

Samsung предупредил о скором прекращении работы сервиса мобильных платежей Samsung Pay для пользователей с картами «Мир».

«Уважаемые пользователи! Начиная с 3 апреля 2024 года добавление и использование карт «Мир» в Samsung Pay будет недоступно. При этом функционал добавления и использования клубных карт/карт постоянного клиента в приложении Samsung Pay будет работать без изменений».

Добавленные ранее карты «Мир» будут удалены из приложения.

Вероятнее всего, прекращение работы Samsung Pay в России связано с новыми санкциями США, наложенными на Национальную систему платежных карт. НСПК является оператором карт «Мир».

Ранее я уже публиковал статью "Телефонный спам от банков. Как устроено внутри банка?". В статье я рассказал о своем опыте работы в одном из ТОПовых банков страны. Изначально я хотел написать небольшую статью, но без подробностей не получилось бы объяснить людям, почему нас всех спамят и почему обращение в поддержку банка может не сработать. В итоге я написал большую, но подробную статью. Теперь я буду писать краткие статьи. Если у вас будут появляться вопросы, то ответы на них можно будет найти в статье "Телефонный спам от банков. Как устроено внутри банка?".

По закону банки могут рассылать рекламу и звонить только своим клиентам, которые при подписании договора дали свое согласие. В некоторых банках это согласие было по умолчанию. При обращении в головной офис (через интернет, по телефону поддержки, письмом) можно отказаться от рекламы, распространяемой головным офисом. Обратите внимание, что так можно отключиться от рекламы, распространяемой ГОЛОВНЫМ ОФИСОМ. Помимо головного офиса есть их "вассалы" в порядке подчинения друг другу: региональное отделение, областное отделение, городское отделение и так далее до обычных специалистов (менеджеров). "Вассалы" в этой иерархии получают труднореализуемые задачи от своего руководства. Чтобы обычному менеджеру найти людей, которым нужно за неделю оформить, например, 100 кредитных карт, нужно как-то найти эти людей. Сами без рекламы придут человек 5. А где найти еще 95 человек? И тут на помощь приходит обзвон по спам базам. Обычный менеджер, который будет потом оформлять вам банковский продукт (карту, счет в банке, ипотеку, кредит), или его руководитель, или руководство его руководителя, или руководство руководства руководителя и так далее заказывают спам населения. Если вы попали в эту спам базу и обратитесь в поддержку банка (головной офис) с просьбой прекратить спамить, то банк вам в этом уже не поможет.

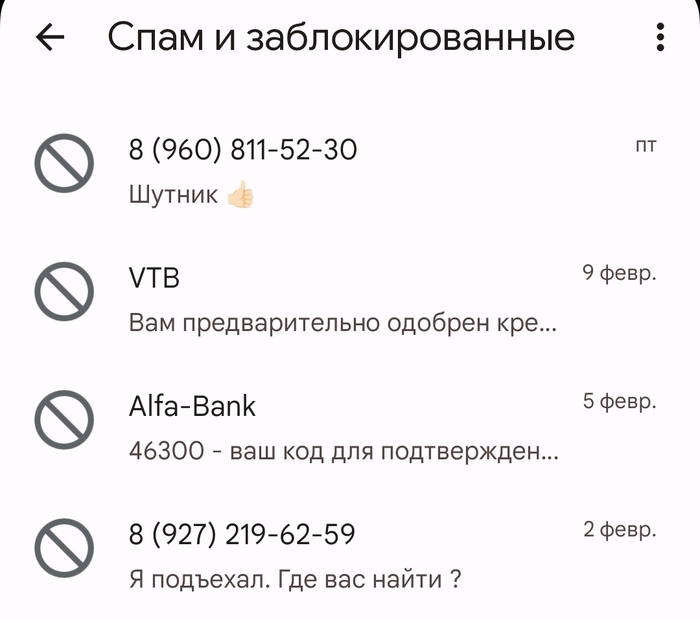

Откуда у спамеров мой номер телефона, если я не клиент банка?

Есть такие компании, которые собирают базы контактов из 2ГИС и Авито. Почти все базы обзвонов состоят из данных, собранных в этих двух сервисах! В них люди указывают номер телефона и адрес своего нахождения. Поэтому обычный менеджер может заказать обзвон людей, которые живут и работают в радиусе 1 км от отделения, в котором он работает. Соответственно городское отделение может заказать обзвон по всему городу. Поэтому не удивляйтесь, если вам позвонили с предложением кредитной карты, а через 10 секунд с таким же предложением позвонили вашей супруге, соседу по подъезду или в соседний офис. На Авито сейчас подменные номера, поэтому базы на данный момент используются устаревшие. Головной офис никак не сможет убрать вас из таких обзвонов.

На данный момент, обзвоны являются лучшим и почти единственным способом в поиске клиентов на банковские продукты. Чтобы прекратился спам, нужно чтобы этот спам перестал быть выгодным для банковских сотрудников:

Когда станет невозможным дозвониться до людей.

Люди перестанут оформлять карты по таким звонкам.

Люди будут динамить банковских работников.

По третьему пункту вспомнилась история с моим сослуживцем в банке. Рядом с нашим отделением была грязная кафешка. Мы туда брезговали ходить, а он зашел туда перед работой и позавтракал там. На работе ему стало плохо и он не смог нормально работать, под предлогом встречи с клиентами он несколько раз уезжал домой в туалет, а потом еще пару дней страдал. Понос сильно отвлек его от работы и он не смог выполнить месячный план. Если люди, пострадавшие от спама, будут динамить работников, то с работниками, заказавшими спам, может произойти ситуация, в которой они не смогут выполнить месячный план и получить премию/бонусы.

Статья все равно получилась большая, зато дополнил новой информацией. Потом напишу еще короче.

Недавно общался со своим знакомым, который позже меня ушел из банка. Он говорил, что найти клиентов с каждым годом становится сложнее, из-за чего текучка в банке становится еще больше. Многие работники уходят из банка, проработав всего 1-2 месяца. Как он сказал, причины: люди уже набрали банковские продукты, уже стали клиентами, не все берут трубки, чаще стали динамить банки.

Привет всем! Меня постоянно донимают звонками с предложением банковских услуг. Приложения для фильтрации звонков на 100% не помогают. А не брать трубки от неизвестных номеров я не могу из-за специфики моей работы. Я звонил на горячую линию этих банков, писал в группах этих банков, но это не сработало.

Недавно я стал пикабушником. Когда искал в интернете, как избавиться от телефонного спама от банков, я нашел здесь очень много советов.

Кто-то предлагает ставить программы для фильтрации звонков. Я уже проверил - на 100% не помогает.

Кто-то предлагает позвонить в поддержку банка. Проверил, не помогает.

Кто-то предлагает написать в банк. Писал и на email, и в группы в соц.сетях. Не помогло.

Кто-то предлагал выбросить телефон на помойку. Для меня это не вариант.

Кто-то предлагает куда-то ходить: в суд, в отделение банка. Ой, нет! Ходить точно не буду! Мне бы какой-нибудь вариант "не выходя из дома". Честно говоря, последнее время я так обленился, что даже доставку из магазина заказываю, хотя пешком до туда 5 минут. Я даже за это переплачиваю. А таксисты удивляются, когда возят меня в парикмахерскую на другой стороне квартала.

Довольно многие писали, что можно динамить банк, вызывая их на адрес, а потом заносить в ЧС. Это, конечно, очень жестко по отношению к сотрудникам банков. Знал бы какие-нибудь другие более эффективные методы, при которых не страдали бы работники банков, я бы так не стал делать. Но решить проблему надо! Надо - и точка! Ну что же, попробуем.

2 февраля и 1 марта уже продинамил банки.

С начала 2024 года начал соглашаться на доставку банковских продуктов. Честно говоря, немного разочарован в эксперименте. 2 февраля 2024 года я продинамил сотрудника Альфа-Банка, но звонки от этого банка не прекратились. 5 февраля 2024 года мне опять позвонили из Альфа-Банка, я согласовал получение карты, назвал им код подтверждения. Больше они со мною не связывались, а карту не привезли. Но спам от них продолжается.

1 марта продинамил ещё одного сотрудника другого банка. Оттуда уже второй раз приезжают за этот год.

Экспериментом пока разочарован. Спам продолжается. Хотя многие пикабушники писали, что им приходилось по несколько раз гонять работников банка, прежде чем они прекращали спамить. А пока продолжу эксперимент.

Если кто знает эффективные способы борьбы со спамом, о которых не было написано в моей статье, напишите, пожалуйста, в своих комментариях. Какие-нибудь простые и чтобы не выходя из дома.

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

В чем суть тревел-карт, и с чем их едят

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Система координат

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Довольно популярный продукт, о котором многие слышали

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Интересная новинка от Яндекса с парочкой козырей в рукаве

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

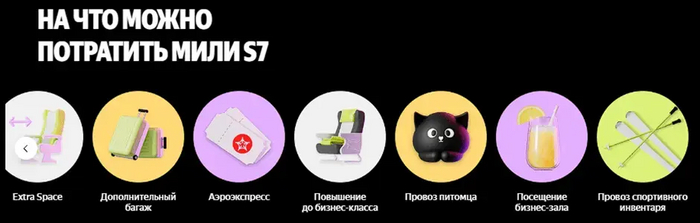

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Кобрендовый Тинек

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Понятная и лаконичная (не слишком ли?) Альфа

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

Примерно как у Альфы, только “зеленая”

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Так кого выбрать? Чем лучше платить за приключения вдали от дома?

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.

Привет! В этой статье разберём контент-маркетинг «Точки», ведь там есть на что посмотреть. Банк проводит конференцию для предпринимателей, выпускает свои медиа и подкаст, ведёт блог на Habr и vc.ru

❗ Мы не работаем с банком «Точка», и эта статья — не наш кейс, а обзор, каким крутым может быть контент-маркетинг.

Зачем «Точке» контент-маркетинг

Контент-маркетинг — это способ завоевать доверие людей с помощью интересного контента. Работает это так: люди читают статьи и смотрят видео, слушают подкасты, приходят на конференции, которые им нравятся. Так они запоминают бренд, начинают доверять и покупать продукты.

У банка «Точка» схема такая: они делают полезный и интересный контент для своей целевой аудитории — предпринимателей. Те видят контент, отмечают, что его делает «Точка», и начинают лояльнее относиться к банку.

Контент-маркетинг повышает узнаваемость и улучшает имидж бренда. Ещё контент-маркетинг помогает отстроиться от конкурентов, если у компаний похожие продукты.

Контент-маркетинг отличается от нативной рекламы. Например, статья «Как оформить печать для ООО с помощью банка “Точка”» — нативная реклама, а статья от «Точки» «Как оформить печать» — контент-маркетинг.

Чем выделяется контент-маркетинг банка «Точки»

Для начала поговорим о принципах, на которых строится контент-маркетинг «Точки».

Дружелюбный неформальный тон оф войс. Точка — банк для малого и среднего бизнеса. В основном это диджитал-специалисты и молодые предприниматели. Дружелюбный стиль общения выстраивает коммуникацию между банком и аудиторией «на равных», а это вызывает доверие.

В своих слоганах «Точка» не использует сухие формулировки, а предпочитает мягкий и дружелюбный тон оф войс. Источник — сайт банка «Точка»

Ещё пример неформального тон оф войс: менеджер компании может спросить клиента, как обращаться к нему, на «ты» или на «вы».

Свой визуальный стиль. Банк сформировал свой уникальный стиль — фиолетовый цвет и нарисованные человечки на иллюстрациях. Если сравнить с другими банками для предпринимателей, то у «Модульбанка» и «Бланка» таких персонажей нет. А «Делобанк» на главной странице сайта использует людей со стоковых изображений.

Ориентир на клиента. У банка нет той корпоративности, которая есть у других больших банков. Можно зайти в телеграм-каналы известных банков и «Точки» и сравнить контент, который они публикуют.

«Точка» пишет, что клиенты с помощью анкеты могут улучшить сервис, а другой банк — что он самый премиальный

Мы видим, что направленность контент-маркетинга выдуманного банка другая (банк настоящий, просто мы не называем его). Банк «Точка» делает контент в мире людей, а не компаний.

Если сравнивать число подписчиков тг-каналов среди банков для предпринимателей, то есть разница:

«Точка» — 25 000;

«Модульбанк» — 6 000;

«Бланк» — 3 000;

«Делобанк» — 1 200.

В списке нет крупнейших российских банков, хотя они тоже работают с предпринимателями. Включать их было бы нечестно — это как сравнивать один из магазинов сети «Пятёрочка» с небольшой точкой у дома. Конечно, о крупных банках знают все, но не благодаря услугам для бизнеса.

Дальше разберём, какие форматы контент-маркетинга использует «Точка» ↓

Конференция для предпринимателей: привлечь новую аудиторию

Банк «Точка» собирает конференцию для малого и среднего бизнеса вместе с креативным агентством Beat Film Festival.

На конференции предприниматели обмениваются опытом друг с другом. Делают это в разных форматах: слушают лекции, проводят воркшопы, разбирают кейсы. А ещё общаются на бизнес-спиддейтинге и знакомятся с потенциальными партнёрами.

Конференция как инструмент контент-маркетинга помогает «Точке» укреплять свой бренд, а если быть точнее:

Продвигать узнаваемость бренда среди предпринимателей и тех, кто только хочет им стать.

Подтверждать имидж банка среди своих клиентов.

Привлекать новую аудиторию. На конференцию приглашают выступать известных предпринимателей, они анонсируют мероприятие в своих социальных сетях и приглашают подписчиков. Так на конференцию приходит больше новых людей, некоторые из которых станут клиентами «Точки».

Формировать у людей ассоциацию «У этого банка выступают успешные люди, значит, “Точка” классная».

Для конференции «Точка» и Beat Film Festival собрали крутой лендинг в своём визуальном стиле.

На лендинге конференции «Точка» использовала свои фирменные цвета и неформальный тон оф войс. Источник — сайт конференции

Медиа «Справочная»: снять нагрузку с поддержки и привлечь клиентов

«Справочная» — это медиа «Точки» с частыми ответами на вопросы клиентов. В «Справочной» много прикладной информации для бизнеса. Например, статья на главной «Как написать устав ООО» или «Как открыть пункт выдачи Ozon».

У «Справочной» есть конкурент — медиа «Дело Модульбанка». В «Деле» разбирают законы, публикуют бизнес-планы, истории и интервью. Посещаемость медиа «Точки» выше, чем «Модульбанка»: 295 000 посетителей против 206 000 за октябрь (по данным сервиса).

Дальше разберём, какие задачи решает медиа «Справочная».

Снимает нагрузку с клиентского сервиса. Бывают ситуации, когда клиенту требуется подробный ответ на вопрос или одни и те же вопросы постоянно повторяются. Тогда на помощь приходят статьи из медиа: поддержка присылает ссылку, и клиенты изучают материал.

Выводит сайт в поисковую выдачу с помощью SEO. Часть статей ориентированы под запросы пользователей. Можно вбить в гугл «Что делать после открытия ИП», и в выдаче будет статья «Точки» «Я открыл ИП: что делать дальше». Не на первом месте, но будет.

Помогает предпринимателям. Статьи, материалы и рубрики в «Справочной» подобраны под запросы предпринимателей.

В «Справочной» можно узнать, как принимать оплату от физлиц, если вы ИП, и какие законы для бизнеса приняли в 2023 году. Источник — сайт «Справочной»

Приводит новых клиентов. Люди читают статьи в «Справочной», запоминают, кто их делает, и когда им требуется расчётный счёт или другая банковская услуга, приходят в «Точку».

Улучшает рекламную реакцию. Это работает так: предприниматель видит статьи из медиа «Точки», запоминает фирменный стиль. Если показать предпринимателю рекламу «Точки», скорее всего, он кликнет на неё, потому что это что-то знакомое.

Здесь нужно вспомнить лестницу Ханта — модель, которая показывает, как клиент приходит к покупке продукта. В нашем случае предприниматель находится на третьей ступени.

Прогревает аудиторию, чтобы предложить свои продукты. С помощью медиа можно нативно рекламировать продукты банка. Но делать это лучше минимум через полгода, а лучше через год после запуска медиа. Это нужно, чтобы не отпугнуть читателей и получить положительную реакцию.

«Точка» разметила нативную рекламу услуг в статье «Как ИП сдать декларацию без ЭЦП через сервис Почты России». Источник — медиа «Справочная»

Предлагает рекламу за пределами сайта. Для этого используют пиксели — часть кода сайта. Пиксели отслеживают, что делает пользователь, и передают эту информацию на рекламную платформу.

Для пользователей это работает так: они изучают материалы, их действия отслеживают пиксели, затем они видят в интернете рекламу банка. Таким людям выгодно показывать рекламу: они уже прогреты и могут стать клиентами банка.

Медиа — это работа вдолгую. Сначала компания создаёт издание, которое интересно читать, и только потом может монетизировать его.

Блог на Habr: нанимать на работу классных специалистов

Ребята из «Точки» пишут на habr.ru о технической стороне банка: разработку, алгоритмы, данные, инструменты тестирования и многое другое.

Разработчик «Точки» написал туториал, а обложку статьи сделали в визуальном стиле банка. Источник — статья на habr.ru

Аудитория habr.ru — IT-специалисты, и здесь «Точка» работает на свой hr-бренд. Они создают образ крутой компании, в которой хочется работать.

С помощью контент-маркетинга на habr.ru «Точка» тратит меньше времени на поиск нового специалиста. Например, hr-менеджеру нужно закрыть вакансию за четыре недели. За счёт сильного hr-бренда больше разработчиков знают о компании, больше откликов поступит, hr-менеджер быстрее закроет вакансию.

А ещё в статье есть расхождение между заголовком и содержанием. Статья рассказывает про разные платёжные инструменты, а заголовок — про чип и платёжное кольцо. Читатель может потерять интерес и не дочитать статью, потому что его ожидания не оправдались.

Опубликовать новость там, где её прочитает лояльная к банку аудитория, например, в социальных сетях «Точки».

Поменять жанр с пресс-релиза на статью. Допустим, поделиться чем-то полезным из материалов бизнес-конференции, а в конце добавить информацию о мероприятии.

→ Статья «“Все друг друга слышат”: как продавцы в “Точке” участвуют в развитии продуктов». Статья нацелена на ту же hr-задачу, что и статьи в блоге на habr.ru, — помогает создать образ классной компании и привлечь на работу специалистов. Но аудитория vc.ru — это предприниматели, а не потенциальные соискатели. В итоге статья получила низкие показатели: 1 900 показов и 337 открытий, CTR — 0,1%.

Чтобы статья достигла цели, её нужно разместить на другой площадке, например, в соцсетях банка, и рекламировать на сайтах по поиску работы.

Подкаст «Конкуренты»: привлечь внимание новым форматом

Банк совместно со студией «Либо/Либо» выпустил два сезона подкаста «Конкуренты». В них разбирали опыт и стратегии популярных брендов в формате «один VS другой». Например, разбирали противостояние Canon против Nikon, DC против Marvel.

Такой подкаст — хорошая идея для банка, и вот почему:

попадает в целевую аудиторию — противостояние крупных брендов интересно предпринимателям;

привлекает внимание уникальностью — пока подобные подкасты никто из банков не выпускал;

добавляет рекламные интеграции, например, в анонсе подкаста «Canon VS Nikon» добавили ссылку на ВЭД в «Точке».

Ждём ещё один сезон.

Что в итоге дает контент-маркетинг банку

Выстроить контент-маркетинг в банке можно по-разному. Стратегия зависит от задач, которые будет решать контент. Контент-маркетинг «Точки» повышает узнаваемость бренда, снижает стоимость рекламы, привлекает клиентов и продаёт услуги банка.

Если есть вопросы или мысли по статье, пишите в комментариях — отвечу!