Какое же "заманчивое" предложение от ВТБ

Захожу сегодня в ЛК банка и уже 100500 раз вижу плашку "Вам одобрен кредит", а тут ну ничего себе та же плашка, да и еще с припиской: "Только сегодня и только сейчас процентная ставка снижена на 2%". Ну думаю: Надо брать, а то передумаю(т) еще... Ну а теперь минутка занимательной математики от ВТБ.

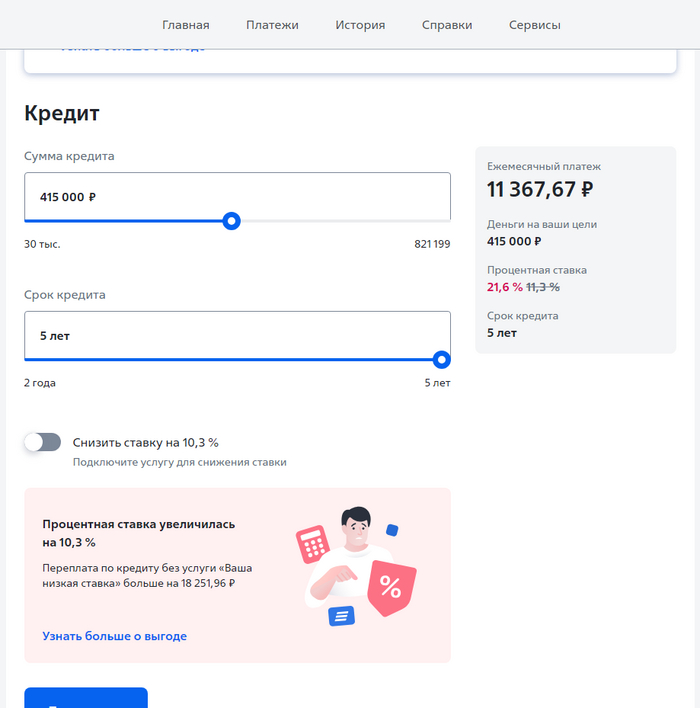

Кредит по не сниженной ставке

Считаем:

Тело кредита 415 000р

Ежемесячный платеж 11367,67р на 60 месяцев

Кредит + %: 11 367,67 х 60 = 682 060,2р

Переплата: 682 060,2 - 415 000 = 267 060,2р

Считаем ~%: 267 060,2 / 415 000 = 0,64 х 100 = 64,35 / 5 = 12,87% годовых (21,6% ???)

Хм, ну что-ж давайте скорее брать ставку 10,3%, ведь только сегодня и только сейчас, пока не передумал(ли)

Хоба! Тыц!

Кредит по сниженной ставке

Считаем:

Тело кредита 415 000р

Ежемесячный платеж 11063,47р на 60 месяцев

Кредит + %: 11 063,47 х 60 = 663 808,2р

Переплата: 663 808,2 - 415 000 = 248 808,2р

Считаем ~%: 248 808,2 / 415 000 = 0,6 х 100 = 59,95 / 5 = 11,99% годовых (11,3% ???)

Вах! Них.. себе, экономия! 267 060,2 - 248 808,2 = 18 252р

Хотя стоп, погодите-ка, а что это тут у нас, ах да услуга "Наша низкая ставка" 90 358,01р

Ясно понятно!

Весь "мега выгодный кредит": 415 000 + 248 808,2 + 90 358,01 = 754 166,21р

Ну а теперь крутое пике моё любимое:

Считаем ~%: 248 808,2 + 90 358,01 = 339 166,21 / 415 000 = 0,82 х 100 = 81,73 / 5 = 16,35% годовых

Итоги:

Кредит без "Нашей(вашей) сниженной ставки": обойдется в 682 060,2р под 12,87% годовых

Кредит с "Нашей(вашей) сниженной ставкой": 754 166,21р под 16,35% годовых

754 166,21 - 682 060,2 = 72 106,01р получит банк ВТБ, а вам "щедро" отдаст 18 252р (но это не точно!)

Вот такая вот она, сниженная ставка в 16,35%, прям как по ставке ЦБ и +0,35% сверху тому гению, что "это" придумал из банка ВТБ на печеньку наверное!

ВТБ - Возможности Твоего Будущего!

Показать полностью

2

1

Яндекс.Кредит, до 70% годовых, налетай

Показать полностью

1

В Питере шаверма и мосты, в Казани эчпочмаки и казан. А что в других городах?

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

Дезинфляция продолжается, ключевая ставка снова 16%. Что будет с кредитами, курсом рубля, акциями и облигациями?

26 апреля Эльвира Набиуллина осталась на тёмной стороне, оставив ставку на уровне 16%. Ориентир средней ставки за год — 15–16%, то есть, рассматривается вариант, что она не будет меняться в этом году вообще. Ожидаемая инфляция за 2024 год на уровне 6,2–6,4%. Скоро не останется тех, кто помнит дешёвые деньги. Кредиты от 17–20%, вклады до 16–17%. Как и на ком это всё отразится?

Песня продолжается старая, даже слова местами не меняются:

«Мы пока не видим экономических тенденций, как правило, характерных для устойчивой дезинфляции. Рост спроса по-прежнему опережает возможности предложения. Это значимый источник инфляционного давления».

Инфляция

Инфляция снова разгоняется, 7,2%. ЦБ её ставкой пытается прибить, как таракана тапком, но не получается, да и не может получиться в нынешних условиях. А теперь поразмышляем, что означает сохранение ставки для инвесторов и как это отразится на акциях, облигациях, рубле и недвижимости, а также на гражданах.

Облигации

Бизнес продолжает набирать дорогие долги. 16% — это много. Рефинансировать старые и брать новые долги дорого. Лайфхаки с лесенками, офертами и амортизацией будут продолжаться. Кроме того, может появиться больше коротких выпусков до 2 лет. 3 года — долго. Ну и классика — флоатеры. Эмитенты их выпускают в надежде на разворот ДКП, а не тут-то было. Посмотрим,в общем, как поменяются тренды.

Доходность облигаций особо не отреагировала на старую новую КС, консенсус был 16%. Хорошей практикой в подобной ситуации считается снижение уровня своего риск-профиля. С ОФЗ или с каким-нибудь выпуском РЖД будет порядок, но вот с ВДО уже стоит быть осторожнее. Особенно с эмитентами с низким рейтингом и высокой долговой нагрузкой. Остаются в почёте флоатеры — с плавающей ставкой, привязанной к RUONIA или КС.

Индекс гособлигаций RGBI дошёл до минимума в 113 пунктов. Тут стоит понимать, что ОФЗ с постоянным купоном не дают сейчас кайфовых доходностей, депозиты выгоднее. В ОФЗ уже сидят те, кто планирует заработать на их росте при снижении ключа, а в ОФЗ-флоатерах сидят те, кто ожидает повышения ставок, получая купоны 16%+.

Ниже стоимость облигаций — выше доходность, тут всё предельно очевидно. Но в разных выпусках разных эшелонов коррекция может протекать по-своему. Риски у сильно закредитованных эмитентов остаются высокими, да и в целом хорошей практикой будет понижение своего аппетита к рискам. Если раньше бодны с рейтингом BB+ казались ок, теперь-то даже в BBB+ риски выросли.

Акции

Это самое интересное. Несмотря на высокую ставку, акции растут. Наш рынок изолирован, физлица делают 70%+ объёмов, ждут дивиденды и собираются их реинвестировать. И плевать все хотели на ключевую ставку. Дивдоходность, конечно, меньше, чем ставки по вкладам, но это кратно компенсируется ростом котировок.

Бычий тренд может продолжаться ровно столько, на сколько хватит вашей фантазии. А если рубль начнёт валиться, то это лишь добавит роста акциям благодаря валютной переоценке.

Рубль, доллар

Чем выше ставка, тем недоступнее становится национальная валюта, что ведёт к её удорожанию. Но это же рубль, поэтому с ним что угодно может случиться. Курсу рубля по барабану ставка ЦБ. Ну и помним, что цель — снижение инфляции, на курс рубля влияют другие вещи. Например, продажа валютной выручки экспортёрами.

Иметь валютные активы — это здравая идея. Необязательно именно доллары или юани, лично я предпочитаю замещающие и юаневые облигации. Опять же, нужно понимать, что это, как они работают, а также верить в ослабление рубля на дистанции.

Курс у нас регулируемый, он будет ходить в определённом коридоре, но также он сильно зависит от стоимости нефти. Если говорить про коридор, то кажется, что 90–92 — это ближе к нижней его границе. Верхняя — посмотрим, пока что 95–100.

Короче говоря, курс ограничен только фантазией каждого отдельного гражданина. Будет подарок в виде укрепления рубля — нужно пользоваться. Не будет — радоваться тому, что есть.

Депозиты, кредиты

Тут всё максимально прозрачно, но не до конца. Ставки высокие и по вкладам, и по кредитам. Любители жить в кредит будут беднеть, любители сберегать будут богатеть. В цифрах, так-то все будут беднеть из-за инфляции. Спасибопожалуйста, никаких секретов от вас у меня нет.

Если говорить про депозиты, то можно смело смотреть на надёжные банки и ставки 15–16% на устраивающие сроки. Если говорить про кредиты, то инвестирование в долги, которые любит население, сейчас обойдутся в 25–35% (с учётом страховок). От 17%, а то и ниже — если условия не читать.

Недвижимость, ипотека

Самое неблагодарное занятие — гадать, что будет с ценами на недвижимость. Нам следует дождаться момента, когда льготные ипотеки заменят адресными. Сейчас же происходит затоваривание. Цены высокие, спрос низкий, объём нераспроданных площадей большой. Падать никто не хочет. Вторичка в худших условиях, так как там только ипотека от 17% — неподъёмно. Адресная ипотека немного повысит спрос, но какие там будут реальные объёмы и по каким городам — вопрос. Что точно можно прогнозировать, так это то, что при развороте ДКП цены на недвижимость пойдут вверх.

Что, всё?

Эффект высокой ключевой ставки не может быть заметен сразу. Цены не пойдут вниз. Девальвация и инфляция идут рука об руку, так что рано или поздно они пересекутся. Дезинфляция будет продолжаться, пока не отыграется гэп.

Спасибо за внимание, подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Показать полностью

5

«Не исключаем сохранения текущей ключевой ставки до конца года» Глава ЦБ

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами без смс, регистрации, и платных курсов😜

---

На самом деле, здорово, что наш ЦБ открыт, аргументирует свою позицию, и следует лучшим практикам. Например, так же делают в США. Там решение ФРС – не только ставка, но и сигналы рынку, аргументация, аналитика.

Т.е. все, чтобы сделать дальнейшие действия более предсказуемыми и ничего не поломать

Но в нашем случае (может в США так же, мы не следили), предсказуемость весьма условная. Видимо, все так быстро меняется, что и корректировать прогнозы приходится регулярно.

Мы сделали несколько заметок (последняя тут), которые показывают, что прогноз ЦБ меняется вслед за ставкой: т.е. планы приходится постоянно корректировать. Буквально, спустя месяц-два:

- в сентябре при ставке 13% ориентир средней ставки на 2024 год был 11,5-12,5%

- в октябре после повышения КС до 15%, ориентир тоже повысился до 12,5-14,5%

- в феврале после декабрьского повышения ставки, прогноз вырос до 13,5-15,5%

- конец апреля (прошло почти полгода), средний диапазон подтянулся до самой ставки: 15-16%

Мы очень высоко оцениваем профессионализм аналитиков из ЦБ (серьезно, без сарказма), и частая смена прогноза может быть обеспечена или слишком быстро-меняющейся конъюнктурой, или нежеланием сразу озвучить «ребята, все плохо»

Исходя из складывающейся ситуации в экономике, в базовом сценарии мы повысили оценку роста ВВП до 2,5–3,5% на текущий год, сохранив прогноз на уровне 1,0–2,0% на следующий. В этом сценарии экономика с II квартала начнет переходить к более сбалансированным темпам роста. Разрыв между спросом и предложением будет постепенно сокращаться, поддерживая замедление ценовой динамики. В этом случае накопленного повышения ключевой ставки будет достаточно, чтобы вернуть инфляцию к уровням, близким к цели, уже к концу этого года. Такое развитие событий предполагает начало снижения ключевой ставки во втором полугодии. Когда конкретно это произойдет — зависит от скорости замедления текущего роста цен. При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года.

Цитата из пресс-релиза по ключевой ставке

Два вопроса, ответа на которые мы пока не нашли:

1. Почему рост 2,5-3,5% считается избыточным? (смотрим на Китай)

2. Почему инфляция 4% - самоцель, ради которой на кон ставят все?

Учитывая темпы роста Китая, темпы роста России в нулевые (тоже было по 8-10%), 2,5-3,5% не кажутся перегревом, а «более сбалансированные темпы роста» вызывают скорее страх рецессии и кризиса.

Что ж, в ближайшее время разберем, как на этом заработать:

- будет глобальный разбор доходности лизинга (последний тут)

- разберем новые облигации в самых разных отраслях (все разборы)

- опять присмотримся к ОФЗ, может пора покупать? (будет такая же подборка)

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Показать полностью

3

ВТБ отчитался за I кв. 2024г. — прибыль снизилась относительно прошлого года, но за март было заработано столько, сколько за январь-февраль

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за I квартал 2024 г. и они оказались весьма интересными. Если рассматривать чистую прибыль за квартал относительно прошлого года, то, естественно, она снизилась, потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка практически остудила спрос на вторичную ипотеку, а корректировка параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди.

💳 Как не странно ужесточение макропруденциальных лимитов/надбавок влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то спрос усиливается за счёт потреб. кредитования в последние 2 месяца, но ВТБ в данном сегменте не показало какой-то сверх прибыли.

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году

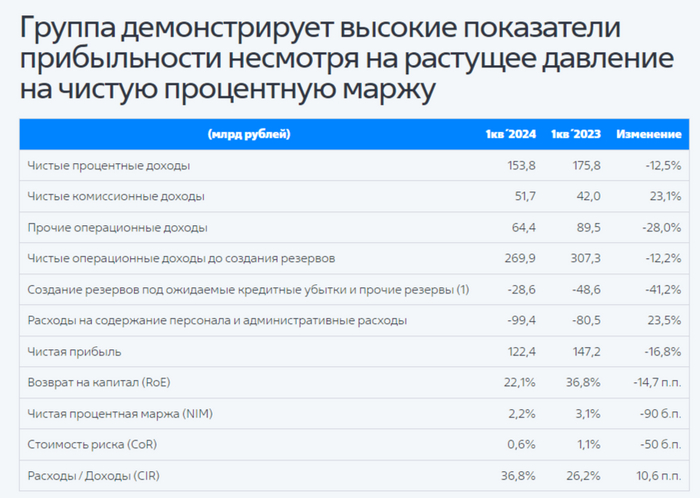

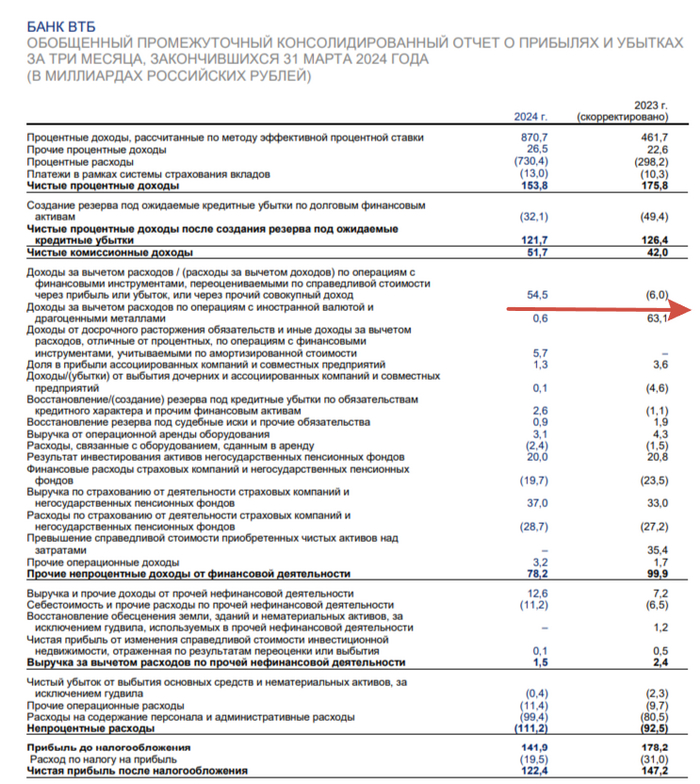

Если рассматривать март относительно января-февраля, то чистой прибыли было заработано за март — 61,1₽ млрд, а в январе-феврале — 61,3₽ млрд. Невероятный скачок? Всё благодаря прочим операционным доходам за март — 54,9₽ млрд (январь-февраль — 9,5₽ млрд), если их вычесть, то чистая прибыль будет на уровне января-февраля (в марте снизились % доходы, увеличились отчисления в резервы). Если курс не был сильно волатилен в марте откуда тогда такой доход? Помогла переоценка активов. Теперь давайте перейдём к основным показателям банка за I квартал:

✔️ Чистые процентные доходы: 153,8₽ млрд (-12,5% г/г)

✔️ Чистый комиссионный доход: 51,7₽ млрд (+23,1% г/г)

✔️ Чистая прибыль: 122,4₽ млрд (-16,8% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн. Собственный капитал банка увеличился на 5,4% до 2,282₽ трлн, темпы прироста уже не ошеломительные, как, например, годом ранее.

💬 Прочие операционные доходы — 64,4₽ млрд (-28% г/г), это как раз влияние курсовых разниц.

💬 Создание резервов под кредитные убытки и прочие резервы — 28,6₽ млрд (-41,2% г/г), из-за высокой ключевой ставки приходится больше отчислять, например, в марте отчисления составили 17,5 млрд, помимо этого во II квартале эта сумма должна ещё увеличиться (если смотреть на прошлый год, то там был эффект перехода с 2022 на 2023 гг). Расходы на содержание персонала и административные расходы — 99,4₽ млрд (+23,5% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

💬 ROE составило — 22,1% по сравнению с 36,8% за аналогичный период прошлого года. В прошлом году таких цифр удалось добиться благодаря весомой прибыли/курсовым разницам и разового эффекта от приобретения РНКБ.

💬 По показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнёра, банк вновь стал лидером на рынке.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, в этом году ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль по МСФО в 2024 г. на уровне 435₽ млрд. Только в данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд. Комично выглядит и обсуждение дивидендов 26 апреля, напомню вам, что банк пересмотрел убыток по итогам 2022 г. по МСФО с 612,6₽ млрд до 667,5₽ млрд, значит, в резервы понадобиться ещё больше денег, помимо этого прибыль за 2021 и 2023 гг. пойдёт на восстановление капитала, ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн. Я всё-таки пессимистично отношусь и к заявлению про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, слишком лёгкий сценарий для миноритариев.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Магия денег

Показать полностью

1

Как Вам работа в Тинькофф банке?

Всем бобра! Есть пикабутяне которые работают или работали в банке Тинькофф на должности представителя банка, или специалиста доставки банковских продуктов.( Как правильно не понятно до конца)

Как Вам работа в этом адском месте?

Конкурс для мемоделов: с вас мем — с нас приз

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689