Система страхования вкладов больше не работает

В прошлый раз я показал несколько примеров как люди могут потерять деньги в банке. Видимо не все поверили в реальность происходящего. Поэтому хочу показать что такое ССВ в теории и на практике.

Система страхования вкладов (ССВ) — механизм защиты частных вкладов, предусматривающий страхование депозитов физических лиц государством. ССВ на данный момент существует более чем в 100 странах. Она призвана предотвращать панику среди вкладчиков, обеспечивать стабильность работы банков и доверие со стороны населения. В России механизм государственных гарантий по вкладам граждан появился в 2004 году после вступления в силу закона «О страховании вкладов физических лиц в банках Российской Федерации». Для осуществления функций по обязательному страхованию вкладов была создана специальная госкорпорация — Агентство по страхованию вкладов (АСВ). За время действия закона в него четыре раза вносились поправки, увеличивавшие размер возмещения. Предпоследний раз это произошло в разгар кризиса в конце 2008 года: были приняты поправки, повысившие порог стопроцентного возмещения до 700 тыс. рублей. С 2015 года предельный размер страхового возмещения по вкладам физических лиц в банках увеличен до 1,4 млн рублей. Согласно законодательству, вкладчик получает возмещение в течение 14 дней после наступления страхового случая. Компенсация включает первоначальную сумму вклада и начисленные на него проценты за период до отзыва лицензии.

Страховым случаем является одно из следующих обстоятельств:

- отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций;

- введение Банком России моратория на удовлетворение требований кредиторов банка.

Выплаты вкладчикам начинаются в течение трех рабочих дней со дня представления вкладчиком в Агентство документов, но не ранее 14 дней со дня наступления страхового случая.

Это все теория. На практике ССВ работала отлично, благодаря чему банковская система развивалась, а люди получили доступ к современным и удобным инструментам управления финансами в частных банках без риска лишиться их. Тут нужно понимать, что у банка, который ведет законную деятельность, редко отзывают лицензию (такие случаи были, но их меньшинство), а выявить незаконные операции невозможно. ЦБ содержит просто аццкий штат сотрудников, которые только и делают что проверяют банки на предмет отмываний, злоупотреблений, хищений, черного обнала и т.п. А уж рядовому вкладчику абсолютно не ясно надежный банк или ненадежный. Если уж от аудиторов ЦБ удается скрывать правду, то какой смысл доверять публичной отчетности, активам, резервам. Для нас с вами важен конечный результат - сохранить вложенные деньги в пределах страховой суммы. А поскольку реальный риск отзыва лицензии всегда сопровождается той или иной формой воровства, то ССВ должна защищать и от таких случаев, тем более, что это требование закона.

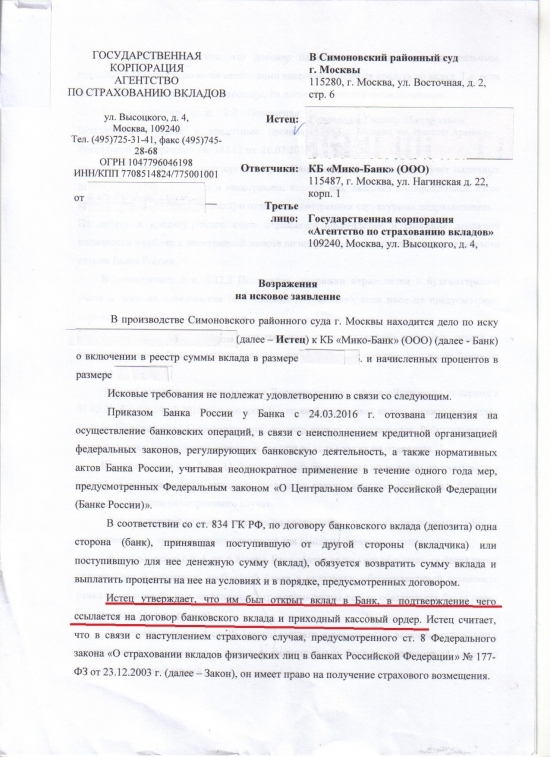

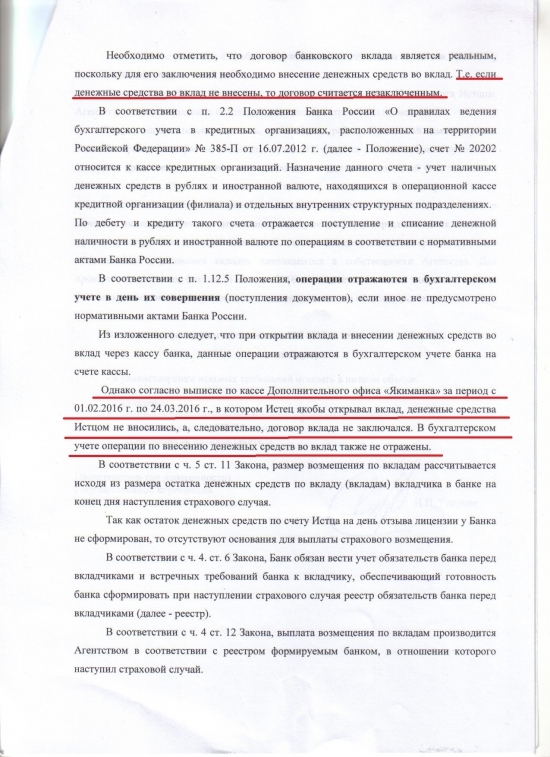

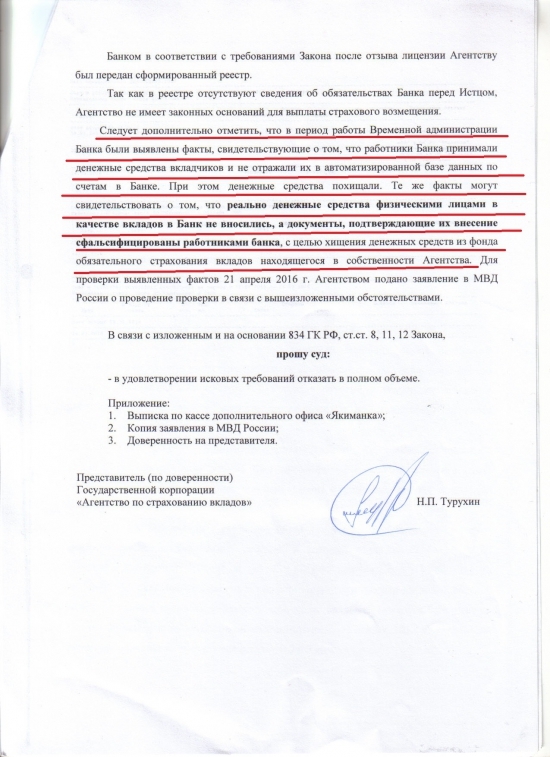

Одна из форм воровства это неучтенные вклады или "тетрадка". В банке принимают от вас например миллион рублей, пишут в тетрадку миллион, а в реестр вкладчиков заносят 10 тысяч рублей и это же попадает в АСВ. Когда банк подобно пирамиде доходит до конечног точки жизненного цикла, у него отзывают лицензию, вкладчик приходит за суммой страхового возмещения и ему отдают... 10 тысяч рублей вместо миллиона (тадам!). АСВ в этом случае предлагает подавать заявление о несогласии и доказывать, что вкладчик вносил иную сумму. Приходной кассовый ордер или платежное поручение о безналичном переводе на счет вклада таковыми являются.

На волне кризиса 2014-... ЦБ начал отзывать лицензии банков с огромной скоростью, в результате чего в АСВ банально кончились деньги. И вот тут оказалось, что закон и ССВ перестали работать. Теперь АСВ в нарушение закона отказывает вкладчикам с неучтенными вкладами.

Таким образом, вкладчик, даже имея договор и приходник на руках, не может получить компенсацию от АСВ. Добро пожаловать в лихие 90е!

Что теперь делать?

Совет не хранить деньги в банках РФ настолько же точный, насколько и бесполезный (как в известном анекдоте), поскольку все, кто знают истинное лицо банковской системы РФ уже давно не хранят тут деньги. Иногда банками приходится пользоваться, остается избегать откровенных помоек. Анализ отчетности банков может дать много интересной информации, но я не уверен, что достаточно хорошо разбираюсь в этой теме, чтобы советовать (при востребованности могу сделать отдельный пост). Более того, я считаю, что этот фактор теряет свою информативность, т.к. сейчас отчетность умеют искусно рисовать. Например у ВПБ она была почти идеальная вплоть до момента отзыва лицензии. Про дутые рейтинги даже говорить смешно.

Основной фактор, исключающий тетрадку, это современный быстрый интернет-банк, в котором мгновенно отображаются все операции со счетами. Просто потому, что для организации двойного учета пришлось бы поддерживать отдельную базу данных, скрывать ее, делиться с админами. Это очень сложно и неэффективно по сравнению с нынешними схемами. На это я и советую ориентироваться.

Пост ни о чем. Сейчас все основные банки имеют интернет-банкинг, де факто. Без этого клиентов нормально обслуживать невозможно. Ну и совет "не храните деньги в банке РФ" так себе. А где их хранить? В носке? За границу вывозить? Может для нескольких сотен тысяч долларов это имеет смысл, а для миллиона рублей - накладные расходы будут выше.

Хрень какая-то. "Товарищщии, льву в зоопарке не докладывают мясо." Как предупреждение пост годный, но с тем, что ССВ больше не работает, явный перебор. Лицензий отозвано пару сотен, банков-пылесосов не более 20 (от половины из них за километр пахло наебательством). Тетрадочных вкладов в них еще меньше.

Решение проблемы: Заводить деньги в нормальный банк и уже из него межбанком перечислять в банк-пылесос. Платежек из банка отправителя за глаза хватит, чтобы выебать любое АСВ.