Сбербанк хочет мои деньги

Приветствую всех, дорогие читатели. Как водится, долго думал, писать или нет. Но все-таки решился. Пишу несколько сумбурно, потому что, во-первых, в первый раз, а во-вторых, в данный момент я нахожусь в некоторой степени ̶о̶х̶у̶е̶в̶а̶н̶и̶я̶ смятения.

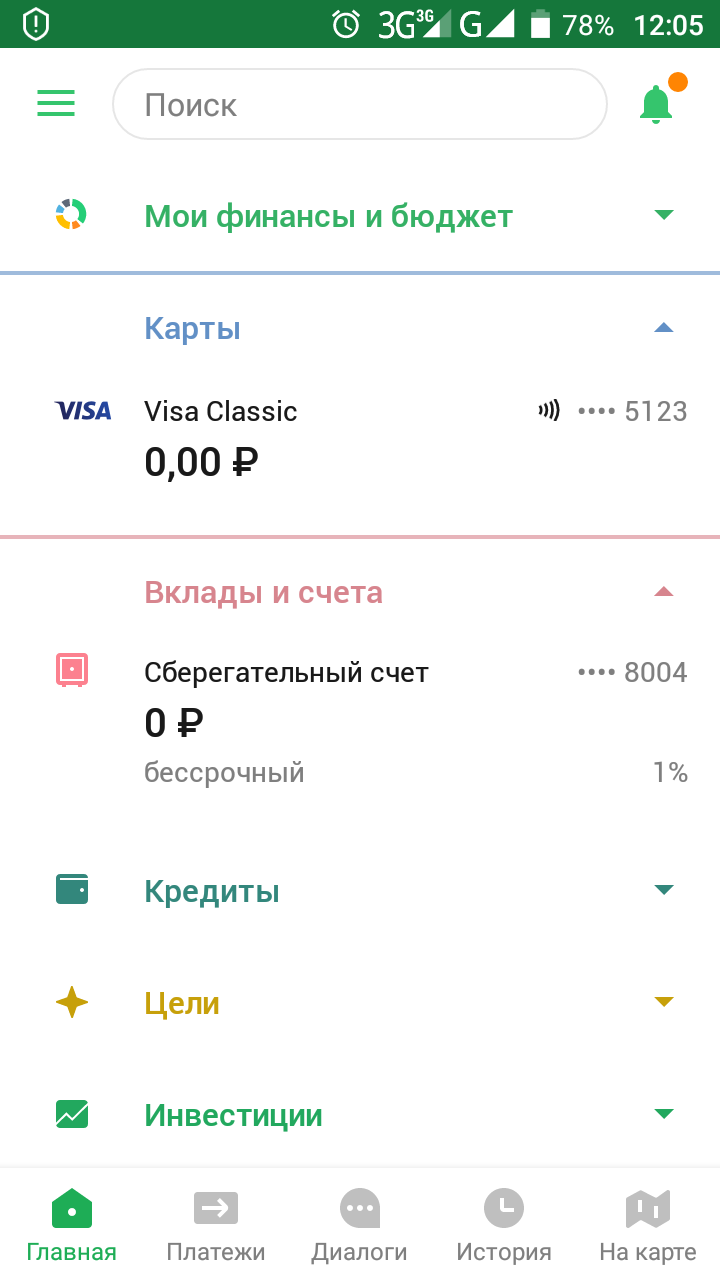

Шёл вчера после тяжелого рабочего понедельника домой и решил просто так, сам не знаю зачем, зайти со смартфона в приложение Сбербанк-онлайн и проверить остаток на своей зарплатной карте. Я знал, что снял с нее все почти все деньги, ну думал может рублей 10-20 осталось (как выяснится позднее, там должна была быть сумма в 2 рубля 87 копеек, что не суть важно, главное, что не 0 рублей 00 копеек), закину на счет или что-то типа того. Захожу в приложение и вижу:

Ровно, сука, ноль. Ну нихуя себе, подумал я. ̶П̶е̶р̶ф̶е̶к̶ц̶и̶о̶н̶и̶с̶т̶ ̶в̶н̶у̶т̶р̶и̶ ̶м̶е̶н̶я̶ ̶т̶о̶р̶ж̶е̶с̶т̶в̶о̶в̶а̶л̶.

В банкоматах сбербанка минимальная сумма, доступная для снятия - сто рублей, не говоря уже о рублях и копейках. А тут три гребанных баранки. Как же такое возможно? В последний раз я снимал сумму, кратную 100 рублям (другое невозможно по причине, указанной в начале абзаца). А последняя покупка, оплаченная картой - покупка самсы с говядиной в пекарне рядом с домом за 35 рублей (интересно, много ли в ней было говядины, учитывая ее стоимость?). Так что имеющиеся цифры сразу же вызвали подозрение.

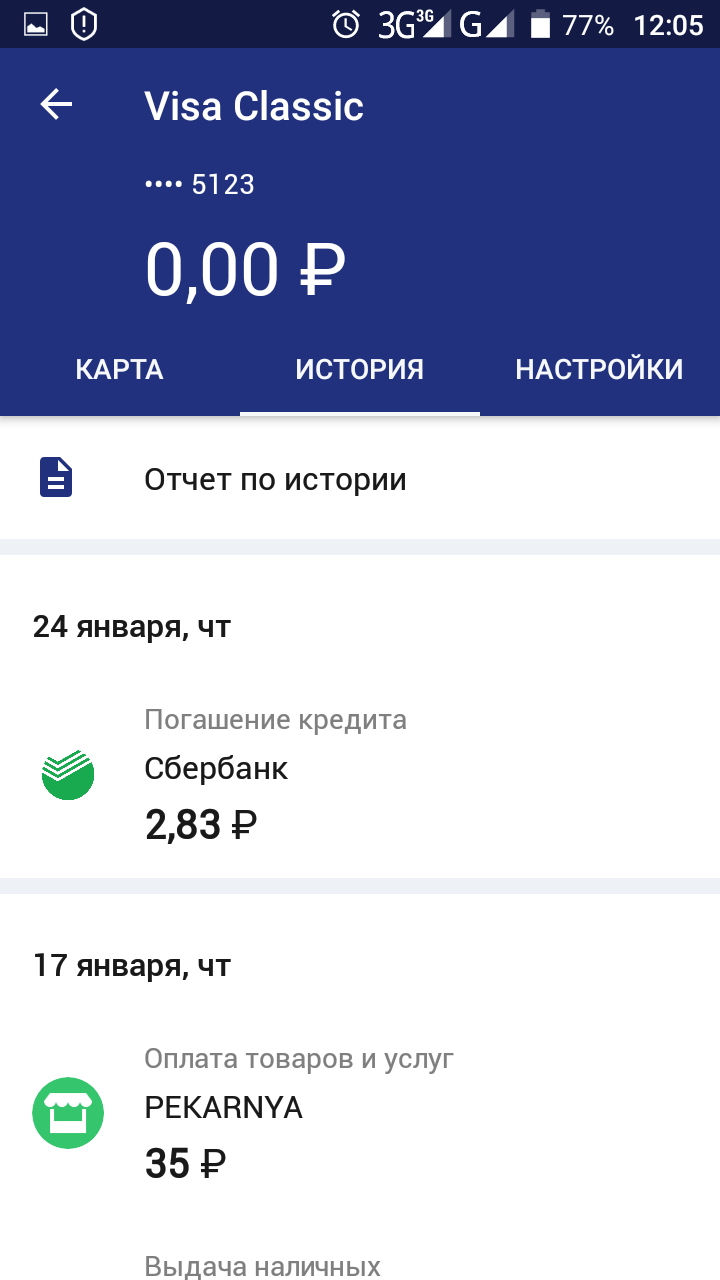

Решил заглянуть в раздел "история" приложения. И вижу там следующее:

Как видно, 24 января произошло списание средств в счет "погашения кредита"!

Теперь небольшое лирическое отступление.

Мне и моей супруге по 27 лет (по 27 лет - каждому, а не в сумме, остряки). У нас есть сын, которому на данный момент год и два месяца. И до недавнего времени у нас не было своего жилья. В этой связи, в конце прошлого, 2018 года было принято решение ̶н̶а̶д̶е̶т̶ь̶ ̶п̶е̶т̶л̶ю̶ ̶н̶а̶ ̶ш̶е̶ю̶ взять ипотечный кредит в сбере (именно там предлагалась самая низкая процентная ставка (в итоге, ставка составила 9,2% на срок в 20 лет), ну и зарплату получаю на их карту) на покупку квартиры. Да еще слухи ходили, что ставки поднимутся после нового года, что в общем-то и случилось.

Сказано - сделано. И вот, 17 декабря мы оформили сделку. Сумма кредита составила 1 860 000 рублей, срок - 240 месяцев (20 лет), ежемесячная сумма платежа составляет 16 974,89 руб. (блять и это при моей зарплате в тридцатку! Как я согласился пойти на такое?! А ну да, семья же, все дела). Далее возвращаемся к основным событиям.

Решил я прокрутить историю операций дальше и глянуть, а прошел ли мой первый платеж по ипотеке? Может быть списание средств как-то связано с ипотечным кредитом?

Скроллю историю вниз и вижу:

17 января произошло списание суммы ежемесячного платежа, равной 16 974,89 руб. Т.е. все как надо. Причем видно, что средств на карте было достаточно и сумма платежа была полная, т.к. я после списания я оплачивал мобильную связь (два платежа Теле2. Интересно, почему в двух платежах у теле2 разные логотипы?).

Тут все стало совсем непонятно. Вроде платеж по ипотеке прошел. Тогда что это было за загадочное списание средств и за какой-такой кредит? (Кроме ипотеки никаких других кредитов ни в каких банках у меня и у жены нет).

Планы на вечер резко изменились, и вместо дороги домой меня ожидала дорога в офис банка, в котором происходило оформление ипотеки.

По приезде в офис обратился к сотруднику, занимающемуся "сопровождением ипотеки".

И снова небольшое лирическое отступление.

Кто брал ипотеку, знает, что, для того чтобы банк тебе эту ипотеку дал, ты обязательно должен застраховать имущество (т.е. квартиру в моем случае). Кроме того, можно добровольно застраховать жизнь заёмщика, но это влияет только на процентную ставку (при страховании жизни дается скидка в 1% годовых по кредиту, чем я и воспользовался). Страховаться можно как в самом сбербанке, так и в аккредитованных самим сбербанком страховых компаниях. Я страховался именно в такой страховой компании, т.к. у сбера стоимость полиса конская (у меня страхование имущества + страхование жизни вышло в районе ~6 700 р., а у сбера одно страхование имущества в районе 7 000 р.).

Так вот, оба этих полиса при оформление кредита я предоставил в банк (что подтверждено сотрудником, оформлявшим ипотеку: в папке он у него лежала ксерокопия полиса).

Возвращаемся к нашим баранам.

Оба этих полиса были выгружены сотрудником в Систему (сделка оформлялась в электронном виде). Причем, если бы я не предоставил полис страхования имущества, то система просто-напросто не дала бы добро на кредит.

И выясняется вот что, блять! Оказывается, у них в этой ебучей базе (системе) нету сведений о полисе страхования имущества! Т.е. полис в базу выгрузили, после чего мне выдали кредит, а затем сведения о полисе просто испарились ̶с̶л̶о̶в̶н̶о̶ ̶п̶е̶р̶д̶ё̶ж̶ ̶в̶ ̶в̶о̶з̶д̶у̶х̶е̶ . И естественно, охеревший банк в этой истории сделал крайним меня! И с меня же начали списывать, сука, неустойку за, якобы, не предоставленный полис страхования имущества (хотя как я мог его не предоставить, если в таком случае я бы не получил ипотеку 100%!!!).

Вот поэтому с моего счета были списаны те пресловутые 2,87 руб. (естественно, эта не вся сумма неустойки, просто на карте больше не было денег).

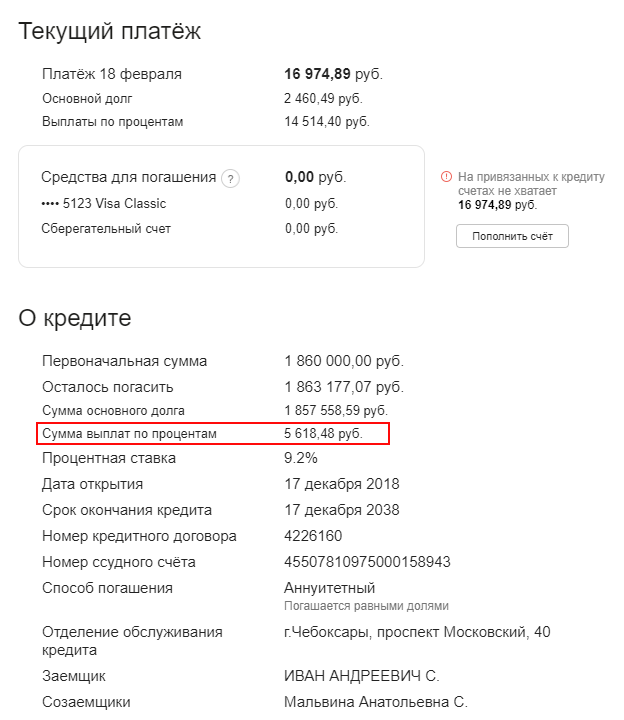

Вчера же менеджер отправил запрос куда-то там (может в головной офис, я х.з если честно), чтобы они отменили свое предписание на списание неустойки. Но пока проблема не решилась потому что, зайдя в сбербанк-онлайн, я вижу следующее:

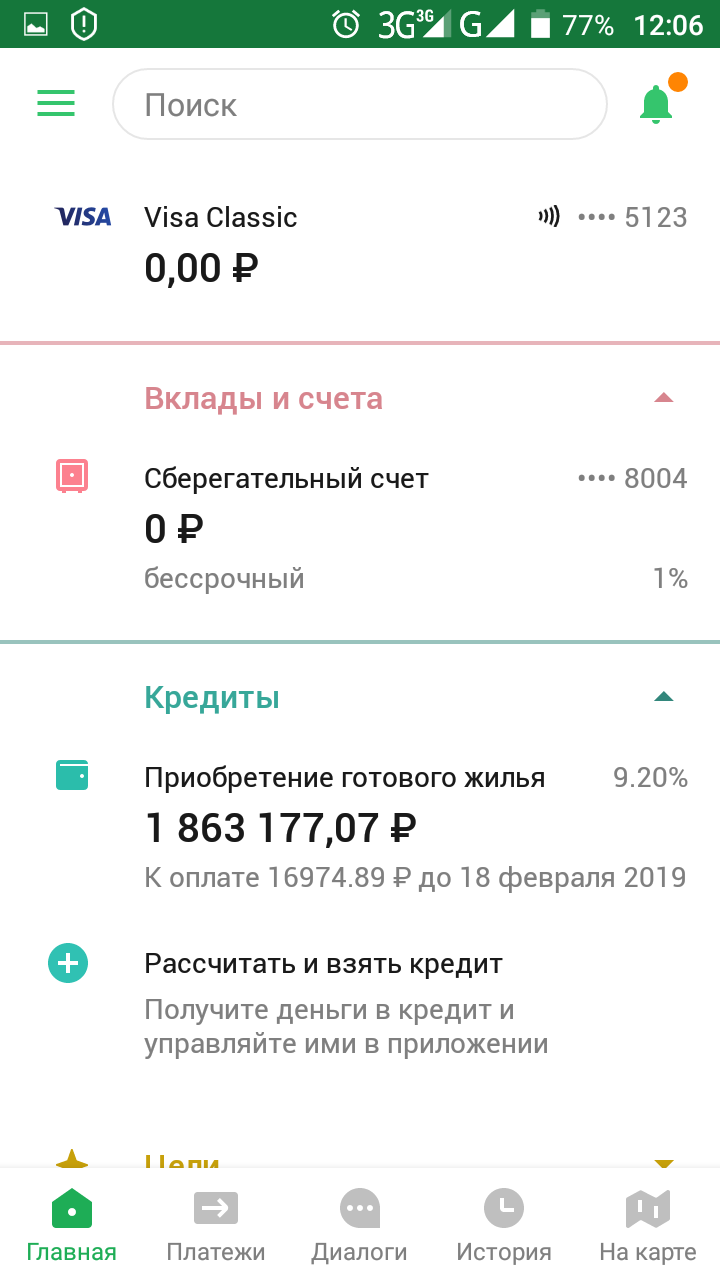

Во-первых, после списания первого платежа, сумма кредита, блять, увеличилась, а не уменьшилась (брал в кредит 1 860 000 р., а после первого платежа "осталось погасить"

1 863 177,07 р.).

Во-вторых, появилась непонятная для меня на данный момент "сумма выплат по процентам", равная 5 618,48 руб. (что-то мне подсказывает, что это и есть сумма неустойки).

Отмечу еще вот что. См. скриншот ниже.

На очередном скрине из мобильного приложения видно, что под суммой долга по ипотеке указан размер следующего платежа и дата: "К оплате 16974,89 р. до 18 февраля 2019". Отмечу, что вчера в аналогичном окне приложения, до того как обратился в офис, была указана сумма следующего платежа что-то около 23 000 рублей, вместо нынешних 16974,89 (тот скриншот я, к сожалению, сделать забыл, был слишком взволнован в тот момент). Насколько я понимаю, в эти 23 тысячи входила и неустойка, которая, начисляется за каждый день непредоставления полиса (слова сотрудника сбера!). Сейчас же, после моего вчерашнего обращения, начисление неустойки прекратили, следующий платеж скорректировали, но загадочная "сумма выплат по процентам", равная 5 618,48 руб., по-прежнему висит.

Будем разбираться дальше. Что-то мне подсказывает, что я еще не раз побываю в гостях у сбера.

А сейчас имеем вот что. Ты, как порядочный гражданин решаешь купить жилье, выбираешь квартиру, оформляешь страховку, готовишь все остальные документы. Отдаешь в банк. Менеджер добросовестно все оформляет, всем заебись. А потом хуяк! Происходит сбой у БАНКА в программе, и С ТЕБя начинают списывать неустойку! При этом никаких смс от банка, ни звонков от манагера, ничего! Тебя тупо ставят на счетчик и все, втихомолку! Да как так-то? А если бы на моем месте была какая-то нибудь тетка из деревни, которая даже про мобильный банк не слышала? Пришла бы ей на карту зарплата 20 тысяч, а ее банк хуяк, и списал! А ей еще двоих спиногрызов кормить до аванса (который тоже спишут потом!)! А денег уже нет! Подло это как-то...

Тут все пишут, что поставили тег "моё". Вот и я напишу, хотя галочку поставил (непонятно, зачем тогда ставить галочку, неужели одного из этих действий было бы недостаточно).

Жену звать Мальвина?

Со мной была такая же ситуация еще в 2016 году. Новый полис оформили вовремя, заранее отнесли в ипотечный офис. А потом звонок из Сбера - мол у вас страховка не продлена и повышаем вам ставку. Я говорю, что продлена, и полис я вам приносила под роспись. Сказали принесите еще раз, у нас сбой в базе. Ладно, думаю, бывает. Отнесла еще раз. Ииии ничего. Ставку увеличивают, платеж увеличивается и еще пени начисляют. В течение 2 месяцев написала 5 претензий, в том числе и досудебную -и опять ничего. Подала исковое в суд. За три дня до заседания звонят, мол извините, все исправили, полис нашелся, отзовите исковое. Проверила -все и правда исправили. Но я уж больно разозлилась за все вытрепанные нервы. В суде заявила, что требования Сбер удовлетворил до суда, кроме морального вреда. Судья конечно его уменьшила, но 5 тысяч присудила.

Было потрачено много времени на всю эту тягомотину, благо что я юрист и все составляла сама, да еще как раз была в декрете.

Так что этот сбой в базе у них длится давно. Об этом много отзывов на Банки.ру.

Мой совет, не выясняй с ними ни лично, ни по телефону. А сразу пиши документ ДОСУДЕБНАЯ ПРЕТЕНЗИЯ.

Если сам не осилишь (а она проще твоего поста на Пикабу) - воспользуйся помощью юриста. Но не полностью лезь в кабалу ведения дела (юристы любят развести клиента судиться как можно дольше), а найди именно того на фрилансе кто тебе составит конкретный документ и всё (примитивная недорогая услуга).

В претензии требуй:

1) РАЗБЛОКИРОВАТЬ зарплатный счёт и отключить от автоматических списаний. Иначе следующую зарплату у тебя присто спиздят. Это любимая фенечка банков - забрать все деньги, чтобы у тебя не хватило на юриста.

2) Осуществить расчёт кредита и предоставить СПРАВКУ о состоянии задолженности и как она образовалась. В 2 экземплярах, один из которых для передачи дела в суд.

3) В случае подачи дела в суд ты будешь требовать также возмещения морального вреда, а также последствий того, что они оставят тебя без денег - если украдут деньги с зарплатного счёта, как уже прописали в системе (скриншот приложи).

Можешь сделать нотариально заверенный скриншот.

PS. Но копия страхового полиса так полагаю у тебя осталась? Если нет - иди в страховую компанию и попроси копию или справку.

PPS. А ты точно на все 20 лет застраховался? Не может быть варианта, что у тебя просто истёк срок действия страховки, и ты его не продлевал, и банк об этом как-то пронюхал? Если да - у тебя не было обязанности страховаться именно у их страховщика, верно? (прочитай договор). Если не было - застрахуйся сейчас в другой компании, и утверждай что ЗАСТРАХОВАН, а банк НАРУШИЛ договор - УКРАВ деньги со счёта, без оснований и предъявления каких-либо претензий. Доказывать что ты был застрахован весь период - ты не обязан, это обязанность обвиняющей стороны. А в данном случае именно банк обвинил тебя в нарушении договора, и штрафует - пусть доказывает.

ТВОЯ ЗАДАЧА: Говорить минимум, носить им бумажек минимум, ничего лишнего. А требовать максимум. Это их обязанность доказывать все свои предъявы. Не могут доказать - обвиненение банка в мошенничестве, в том числе ПУБЛИЧНО, и пускай отмываются суки. А я напомню, что разглашать персональные данные не имеют права без твоего согласия. Разгласят - моральный ущерб сразу.

Зато если банкомат чуть-чуть неправильно выдал - они призывают конно-авиационный бурятский спецназ ГРУ.