Про деньги 10. Проценты, проценты…

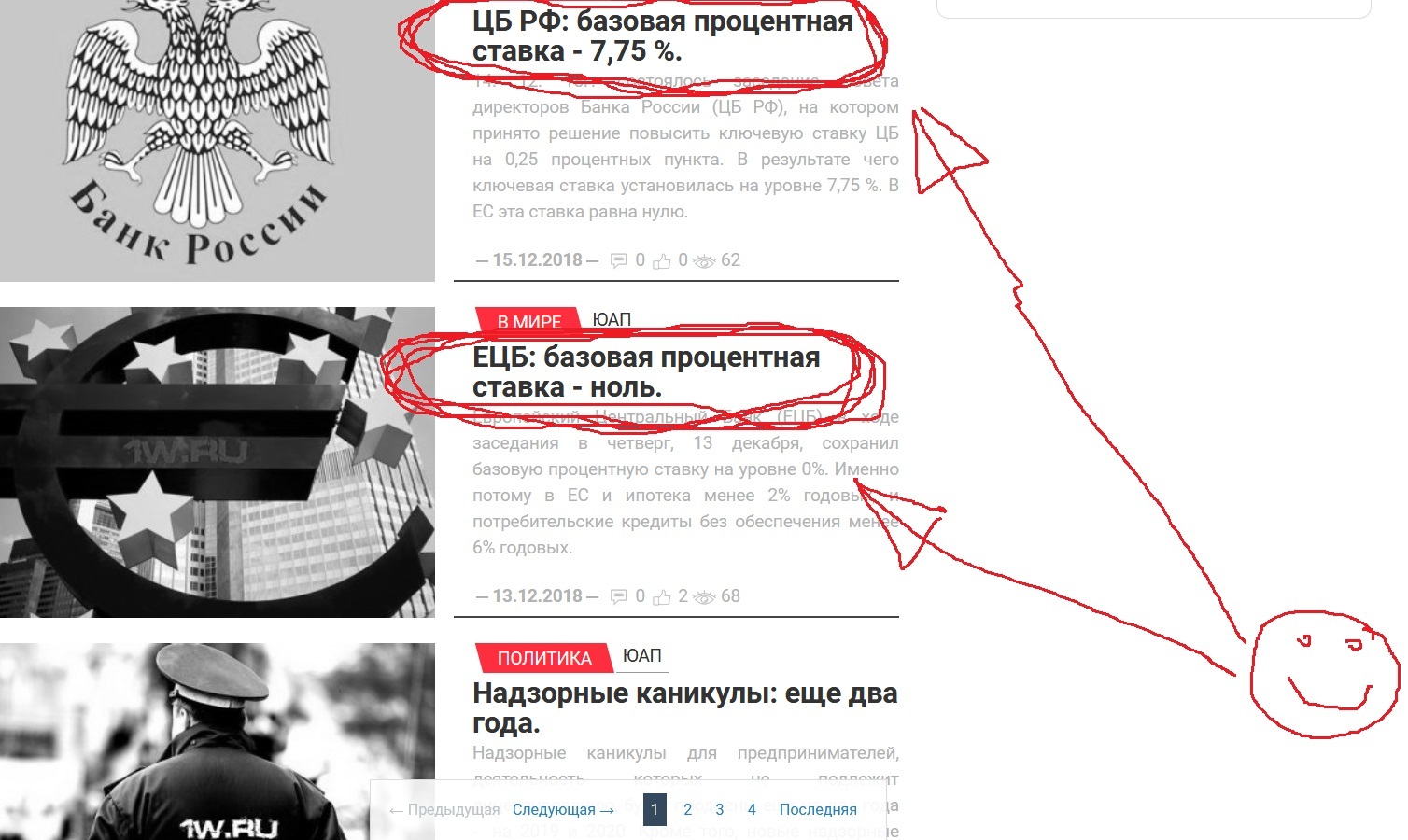

Если посмотреть вот на эту картинку,

то что можно увидеть? Мысль останавливается? Не торопимся возмущаться и отчаиваться – читаем дальше.

Как следствие вышеувиденному, на личные цели кредитная ставочка у буржуинов выглядит так:

Ага – ипотека под 1,79%, а потребительский кредит без поручителей и обеспечения – 5,9%. Но не торопитесь буржуинам завидовать – мы здесь для иного собрались… Нет, я не про реплики из серии «да кто на самом деле у нас в правительстве?» или «это же кредитное рабство!» и так далее.

С этим в целом все понятно, но я сейчас о другом – о зарабатывании денег. Да-да, именно на самом факте того, что у нас ставочка несколько повыше, чем в европах.

Какие мысли? Ладно, томить не буду – расскажу про схему, которую мы проворачивали году так в 2005-06. Сейчас, если что, не сильно в этом вопросе правила игры поменялись, так что страждущие, в принципе, могут на этом паровозе покататься.

Итак….

1. Имеется клиент (точнее имелся на упомянутый год), который на тот момент как очумелый наращивал производство. В год в среднем на новые станки, апгрейд имеющихся, строительство новых цехов и коммуникаций, тратил порядка 3-4 миллионов евро. Стройка и инфраструктура тема отдельная, здесь давайте только про оборудование и станки говорить.

2. Теперь обозначим откуда выхлоп.

Если вы, как директор/хозяин какого-то предприятия идете в свой банк и просите там кредит на покупку производственного оборудования, на развитие, на ….(напишите что считаете нужным)…., то банк вам его предложит под обеспечение и под условные 17% годовых. + - конечно, но реальная цена денег будет крутиться на этом уровне.

Если же с таким же вопросом европейский буржуин обращается в свой буржуинский банк, то ему кредит на бизнес-цели обойдется процента в 3-5. Тоже в среднем. Хотя доводилось видеть и кредиты под 0,75% годовых… Но так я не умею.

3. На всякий случай откинем еще два 2% на себестоимость процесса и будем исходить из того, что вся возня будет идти из-за разницы в 10% годовых.

4. Откупаем контору в европах. ОООшку по-нашему. Да, там все тоже самое что и у нас – и в ящик стола фирмы регистрируются, и правильные пассажиры/номиналы имеются. Дороже только.

5. Вводим к контору нашего гена, только гражданина ЕС, адаптируем под чуть иные требования уже имеющиеся пакеты документов (мы же помним, что у нас был п.1 и под реальное производство документарного обвеса у нас как грязи?) и с готовой схемой можно идти в банк.

6. Суть такая:

6.1. Наше новое европейское предприятие, покупает у европейского производителя оборудование и комплекты для тюнинга более старого оборудования – вот контракты.

6.2. Оборудование везется в Россию - вот контракты с перевозчиком.

6.3. В РФ оборудование поставляется вот этому покупателю – вот контракт и подробнейшие данные покупателя.

6.4. И вот под это счастье нужен кредит - вот гарантии.

7. Два месяца буржуинские банкиры на все это смотрят через лупу и в конце концов кредит нашему же буржуинскому предприятию одобряют. Всё, поехали.

Запущенная нами тогда схема крутилась, как минимум, до 2013 года, через нее было прокачано только под данного клиента около 20 млн. евро, в результате которой сэкономлено (а считай – заработано) было как минимум 2млн. евро. На самом деле существенно больше, так как годовой шаг был далеко не по всем кредитам. На многих – больше. Да и с возвратом европейского же НДСа можно поупражняться…., что делает данную схему еще более приятной и выгодной, приближая заработанные плюшки к 5,5-7 млн….

Нет, это не мой заработок (не спешите завидовать)– я зарабатывал только с разработки и запуска схемы, ее пуско-наладки и сопровождения.

Осознали как это работает? Отлично! Теперь вы понимаете, что малый бизнес в принципе не может конкурировать со средним, а средний с крупным? Правильно – дело в доступе к деньгам, да цена денег разная. Никто не сможет тягаться с конкурентом, если сам вынужден кредитоваться под 17% годовых, а его конкурент – под 3%...

Описанную выше схему можно при желании модифицировать, чтобы в РФ заводить не просто подешевевшее на ставку кредита оборудование, а просто дешевые деньги. Иностранные банки и крупные корпорации так делают.

Всем бобра!

Да! Чуть не забыл!!! Все вышеописанное по прежнему выдумано. К реальности не имеет никакого отношения. Все проценты честные. РФ в мировую экономику интегрирована исключительно на правах равноценного партнера. Все платят налоги. Коррупции не существует. Ссудный процент направлен на благо человечества. Всем бобра еще раз!

Автор, а чем это отличается от валютного кредита под те же 5%

До известного года такой схемой занимались банки. Брали у проклятых гейропейцев по 2-3%, здесь отдавали в рублях под 20-25%. Ахуенный бизнес. Поддержка малого и среднего бизнеса только декларировалась, или была только для своих.

Потом знакомый с шефом полетели в южные омериги, оп-ля, в европе санкции и прежняя схема наебнулась