Карнавал неслыханной щедрости

Показать полностью

1

Пост пишу на эмоциях, формулировка мыслей, их связанность и грамматика могут хромать, при чем на обе ноги.

Решил приобрести очередную безделушку в steam за 48 рублей.

По старинке, точно так же, как делал пару месяцев назад, закидываю на киви деньги в размере 270 тенге (~₽50) с запасом на комиссию.

Пытаюсь перевести деньги и вижу, что переводы стали доступны от 1 usd. Ладно, пусть лежат в запасе, закидываю ещё 200 тенге.

Смотрю, а usd в киви считается-то по ₽101, а не ₽91,38 (10.02.2024)

Ладно, докидываю ещё ₽10.

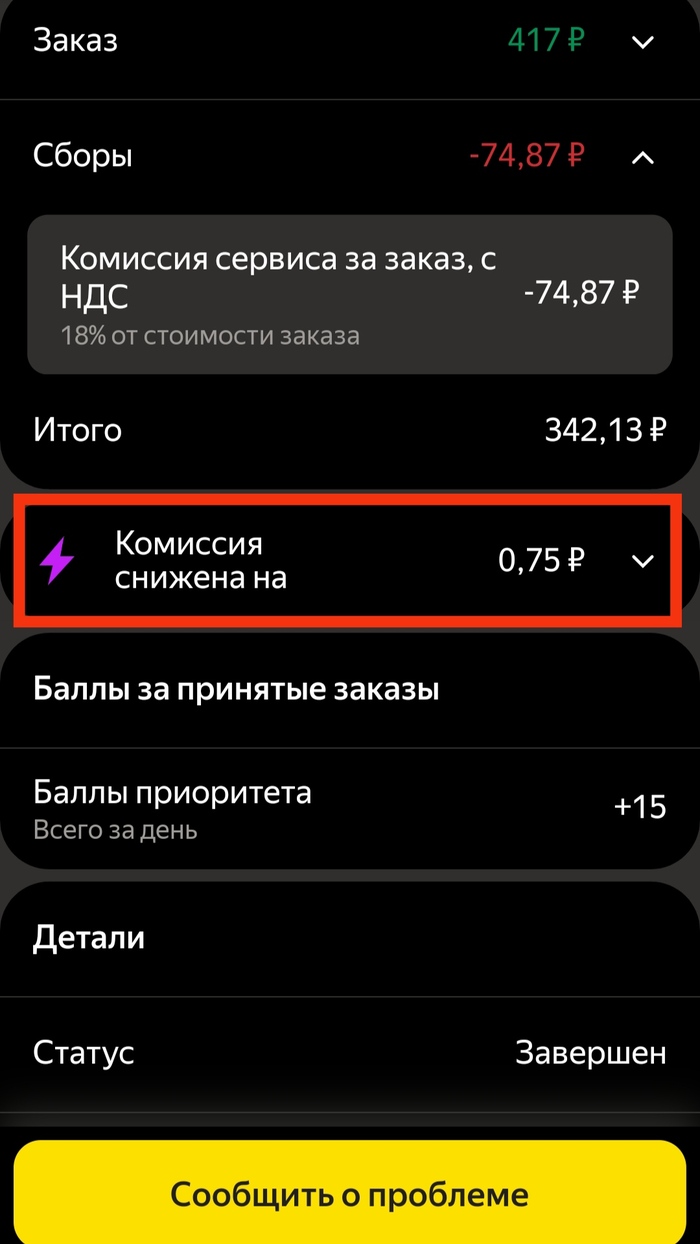

И вот я уже заполняю имя акаунта, сумму и при подтверждении операции вижу ошибку, что мол статус моего акаунта не соответствует необходимому.

Удивился. Захожу в статусы.

Основной - недоступен, профессиональный - ₽75 от оператора.

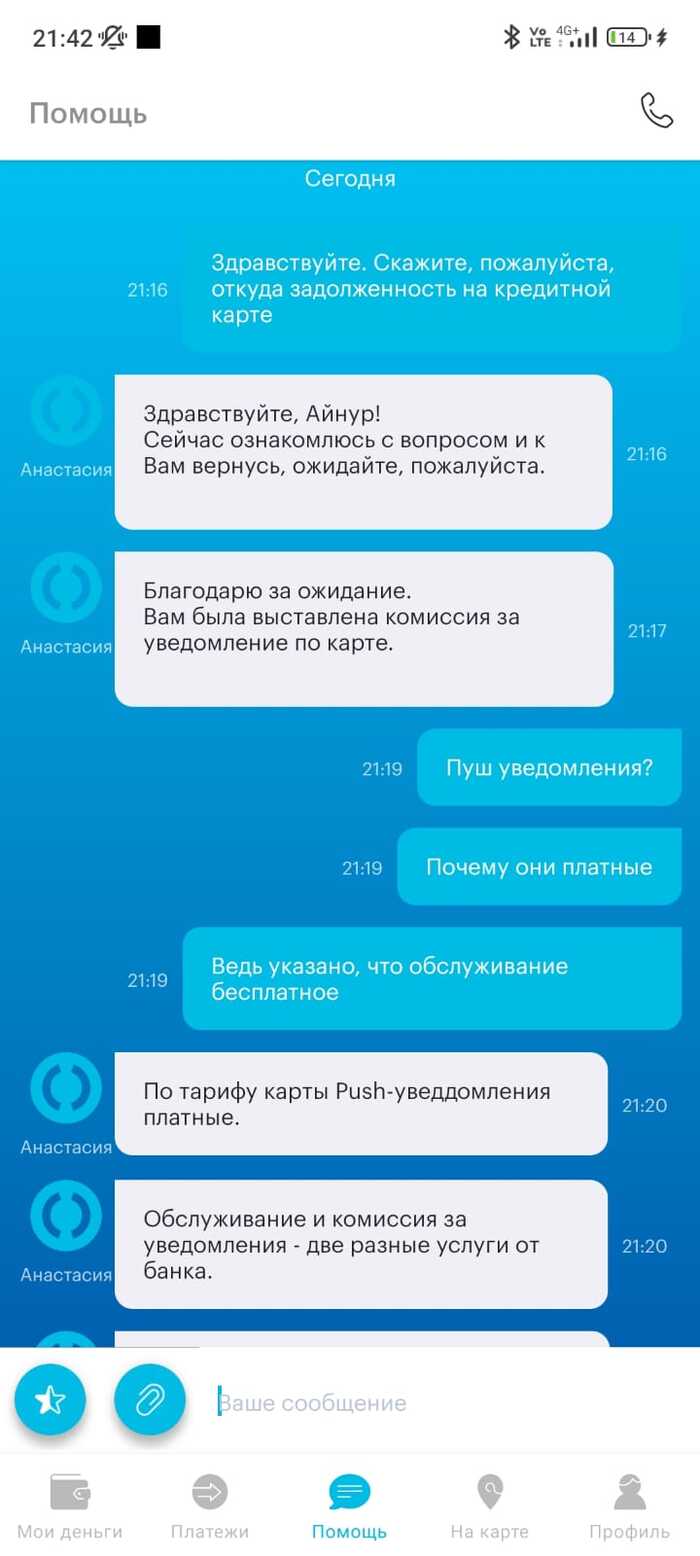

Захожу в приложение банка, что бы узнать, сколько же средств у меня осталось после сих операций и вижу следующую картину…

Оказывается за все эти переводы снималась комиссия в размере ₽50, о которой вообще нигде не было указано!

Однако киви в истории операций и на странице пополнения - молчит. Поэтому смею предположить, что виноват тут сбер.

Хотел купить безделушку за ₽50, потратил с карточки ₽260 и получил в ответ бесполезные 420 тенге на акаунте киви.

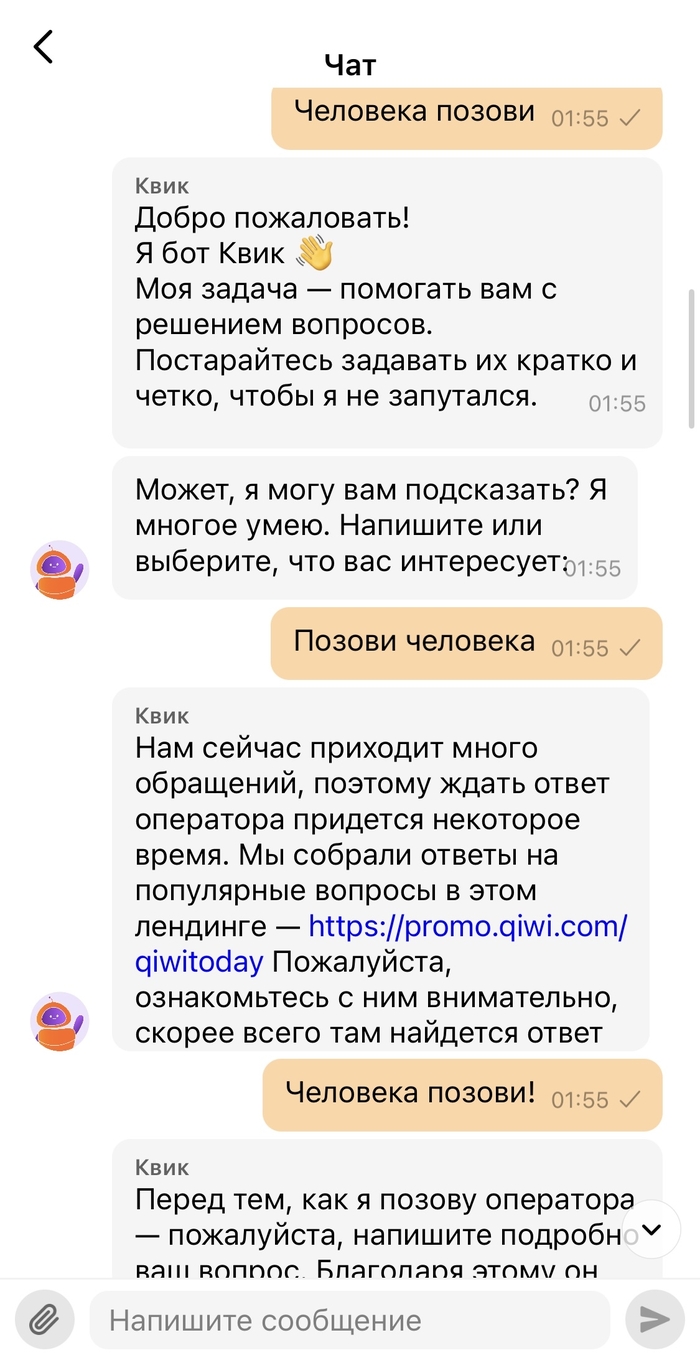

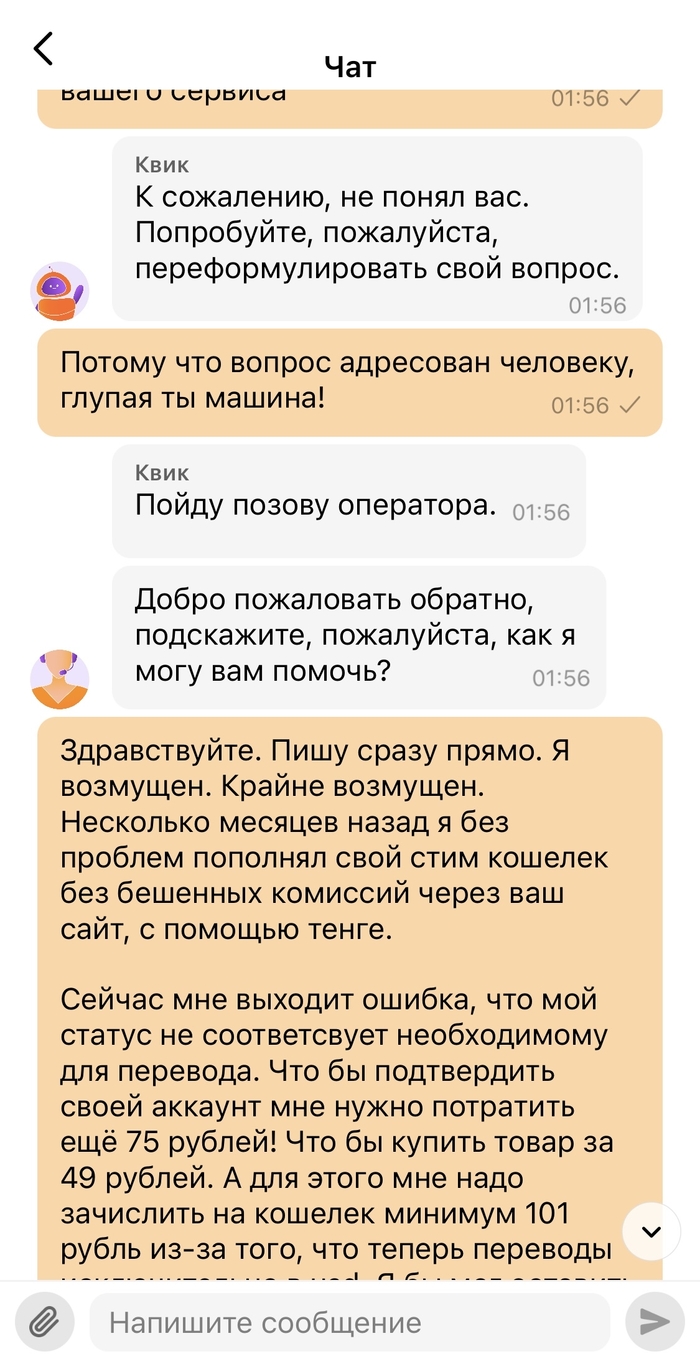

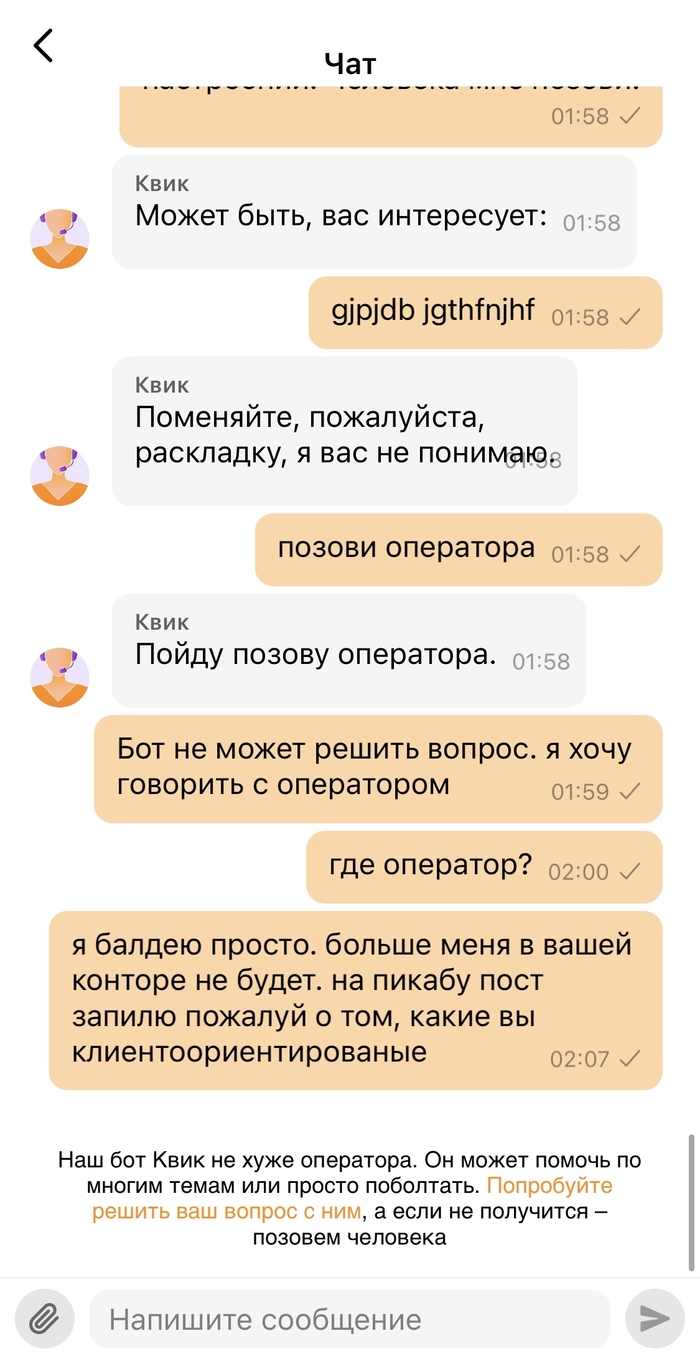

Негодую, пишу в чат поддержки и получаю это…

Для понимания ситуации, ни оператор ни бот более на связь не выходили.

₽260 рублей не такие большие деньги, однако подобное отношение к клиентам, которые пользуются сервисом более 10 лет - расстраивает.

Я так и не выяснил, кто содрал с меня такие деньги за комиссию, сбер или киви, однако ни тот ни другой меня не предупреждали о ней. А отказ в переводе из-за статуса акаунта - ну это край…

Выводы делайте сами.

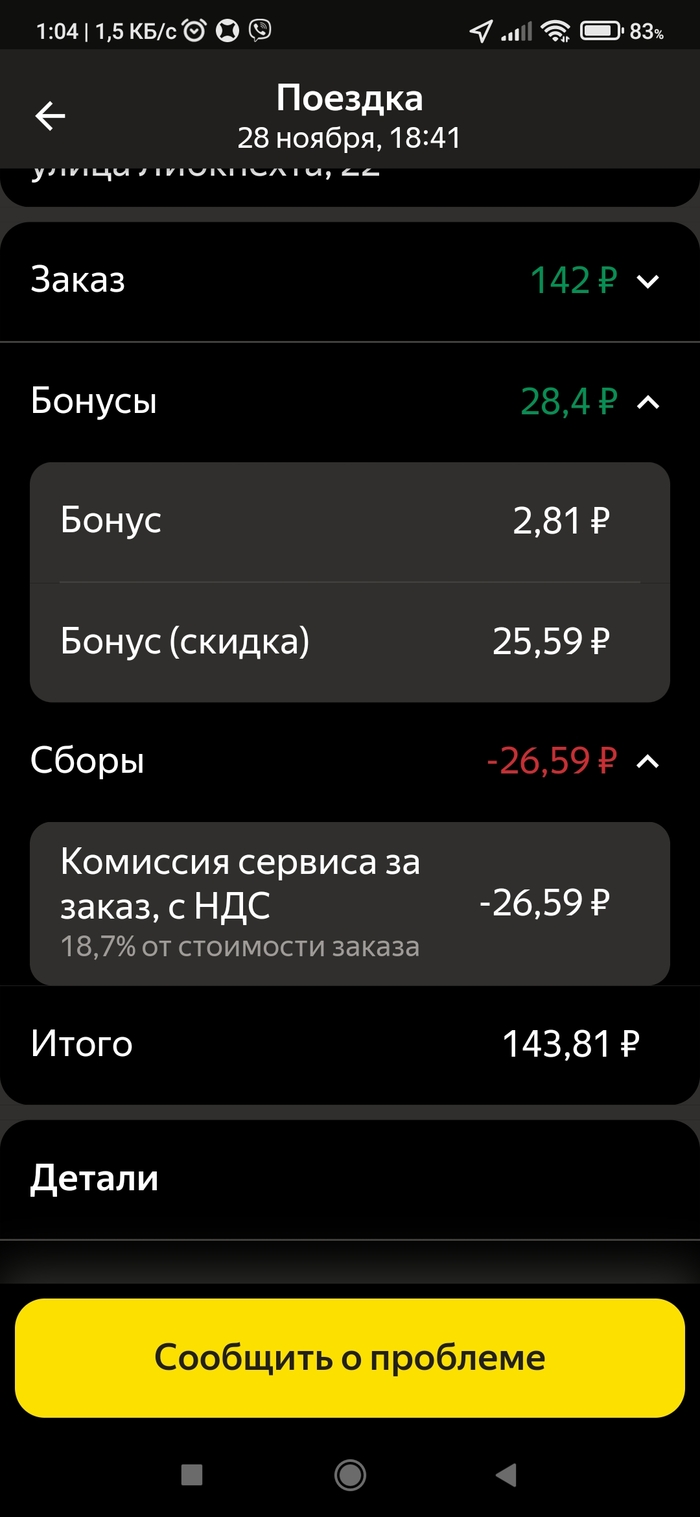

Продолжение поста о сравнении сервисов заказа.

Значить-с сразу говорю что я покупаю заказы у сервиса как самозанятый. НПД с суммы от ФЛ 4%, от ЮЛ 6% (бонусы Яндекса, корп.заказы и некоторые безналичные платежи, проводимые со счетов ИП). Среднее значение НПД беру за 5%.

В Яндексе недавно появился в Челябинске тариф "Вместе". По условиям сервиса, водитель с включённым тарифом "Эконом" становится жертвой таких заказов. Честно мне не очень нравится такая услуга и по правилам сервиса водитель может отключить получение таких заказов путём выбора режима дохода "Гибкий". Этот тот режим, где нет бонусов, видно точку Б и комиссия выше на 3,9%, собственно которым я начал пользоваться. Бонусные лужи переделали на процентные надбавки (даже сравнил в посте разницу доплат), цели пару раз выкатывал и больше не вижу в них смысла. Работаю за деньги.

В общем (и целом 👌) сборы по Яндексу для меня сейчас составляет: (~18%) + (~4%) + 5%НПД = 27%. Именно столько снимают со стоимости заказа. Можно отказаться от точки Б и возиться с попутчиками, но овчинка выделки не стоит. Пробеги и затраты времени сойдутся в одном значении заработка в час.

В Максиме с 1.09. задрали комиссию до 30%. Но! Ввели систему лояльности для её снижения. Как самозанятый я плачу: 20% + 5%НПД = 25% в теории. На практике у Максима внутри программы выстроена система скидок для водителей (все точные цифры индивидуальны и смотрите в приложении): с предзаказа берут меньше на 5%, с предложенного тоже -5% и т.д. и т.п. В теории мне можно забрендить(-ся) и платить всего лишь процентов десять. Но на хер нам "подработчикам" это не надо.

Типа такого:

По вычетам операторских.

Яндекс пидор относительно недавно для самозанятых убрал возможность самостоятельно выбирать способ оплаты (ну как убрал...щедро оставил три раза по три заказа включить б/н, потом автоматом скидывает на смешанные платежи) и прилетают заказы за наличку по телефону с наценкой точно также как и в Максиме.

И:

Ничего не понятно, но очень интересно. Оказывается не всё так просто с этим Максимом. Хотя вроде бы очевидно, что там цены "дно", но и тут не всё так просто. Про всеми любимые деньги тоже отдельная тема.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

В начале этой недели у меня случалась неприятная история с СДерьмбанком…пардон Сбером. Очень срочно возникла необходимость в мелкой наличности по 100 и 50 рублей в количестве 3000 рублей. Дело было к вечеру, и я направился к одному из ближайших банкоматов Сбера расположенному в «Магните». Меня ждала неудача – были купюры только номиналом 5000, 1000, 500 рублей. Я пошел к следующему банкомату, благо он недалеко – 600-700 метров. Там я смог снять 800 рублей мелкими купюрами. Это меня сильно разозлило, и я решил наведаться конкретно в сам Сбербанк и там наконец наверняка разменять деньги.

В отделении банка три банкомата, которые выдают наличные. В двух оказалось также пусто, в одном мне посчастливилось снять еще 1000 рублей мелкими купюрами. Итого примерно половина от суммы, которую мне нужно. Я решил подойти к сотруднику банка и попробовать взять талончик на размен денег у оператора.

Спрашиваю девушку консультанта, что и как, куда нажать. А она мне заявляет: «Размен денег через оператора платный. Минимум 100 рублей или 1, 5% от суммы. Лучше снимите в банкомате»

Отвечаю: «В банкомате нет, я все три попробовал»

Мне отвечают: «Не может быть, час назад банкоматы загружали!»

Вот так все и закончилось. Естественно я деньги принципиально не стал менять через оператора. На следующий день в другом банке с другой карты спокойно снял деньги мелкими купюрами в нужном мне количестве.

А ведь еще СДерьмбанк берет деньги за переводы денег в своем регионе на свои же карты, предлагает подключить платные пуш-уведомления, если они приходили более четырех раз в месяц, навяливает свои новые карты с кучей ненужных 90% людей платных услуг или конским облуживанием карты в размере 800-1000 рублей в год.

Примечательно, что я пользуюсь просроченной картой Сдерьмбанка Momentum, которые уже как 4 года не выпускаются. Я ее хотел продлить, но мне отказали, и сказали заказывай новую за 850 рублей в год, а по этой я платил 323 рубля. Я отказался, снял все деньги, а Сдерьмбанк взял и продлил эту карту без замены через месяц. Вот же клоуны!!!!!!!

Короче, Сбер – это полное днище, и я с радостью с ним попрощаюсь, благо карта кончится через полгода. Новую заказывать не буду!

Начитавшись постов про пополнение Стима через сбер, киви, вебмани итд пришел к выводу, что люди забыли главный способ пополнения стима в плюс - скины кс/дота.

Люди часто выводят скины в реальные деньги и спред между ценой стим и на внешних торговых площадках- наш способ пополнения Стима с минимальной комиссией, когда в остальных способах комиссия доходит до 18(!)%

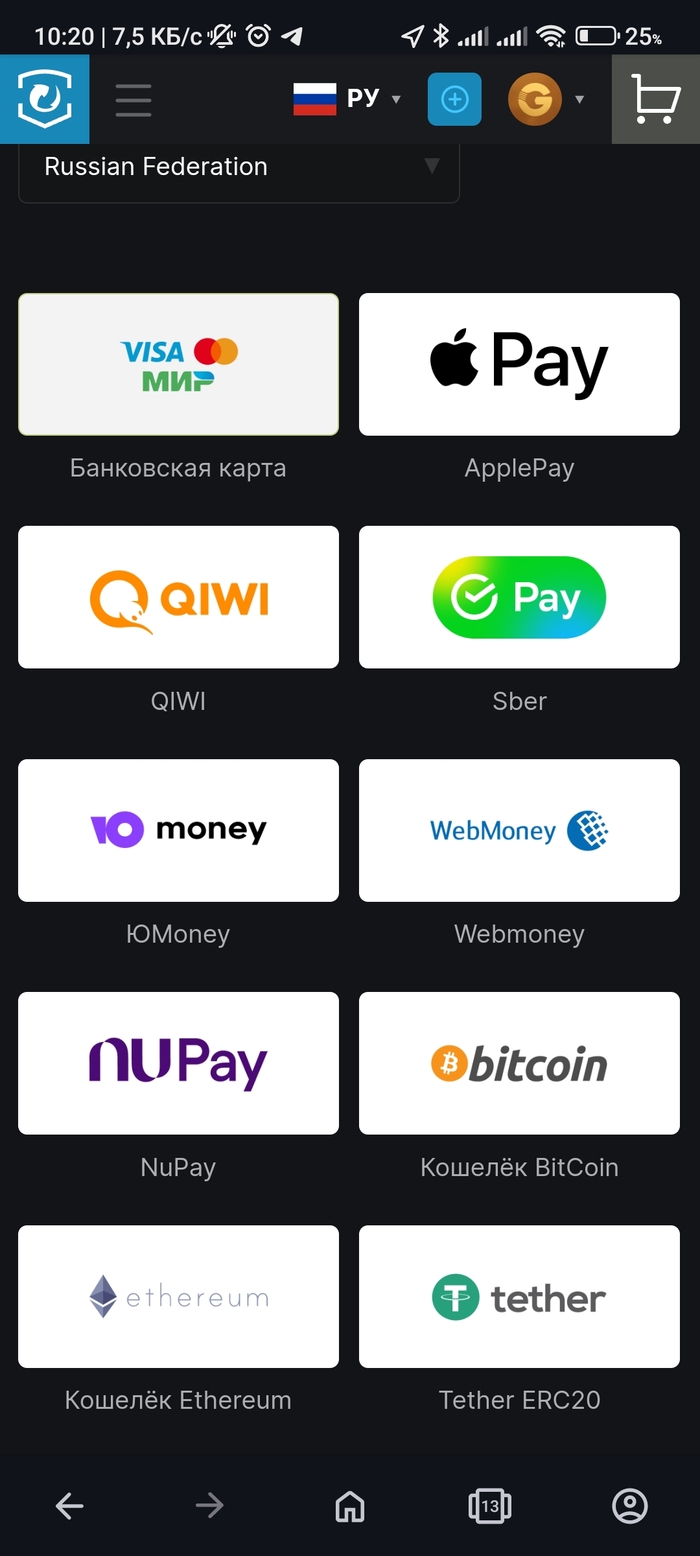

Пополнение кошелька, покупка на внешней ТП

Не реклама, сам пользуюсь market csgo(бывший ксго.тм). Есть разные варианты пополнения, комиссия 3-4%.

Покупка скина на маркете

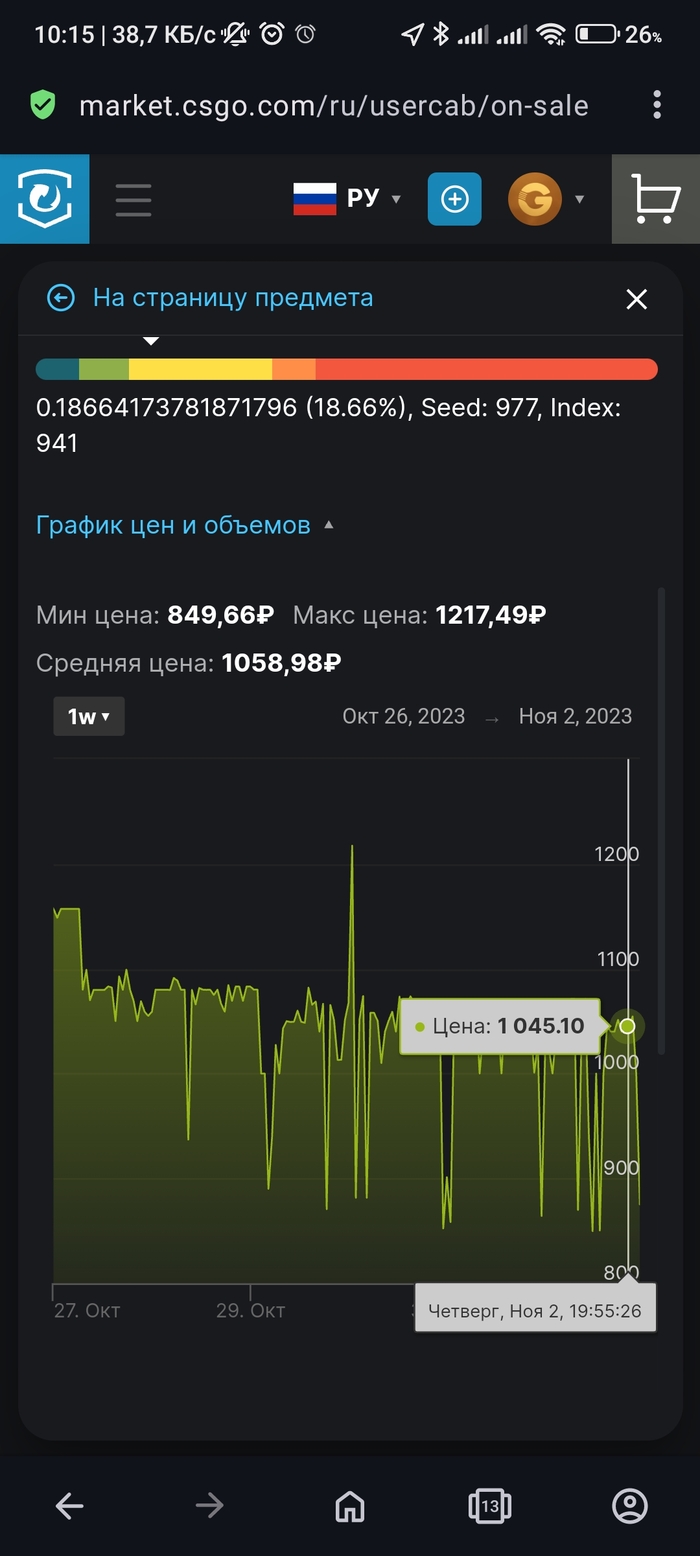

После пополнения выбираем максимально ликвидные цены, смотря на объемы продаж за 7 дней и спред между ценой на маркетксго и тп Стима. Я для примера возьму скин, который у меня уже есть в инвентаре

По сайту он продается в среднем за 1050р

По Стиму продается за 1350-1400р

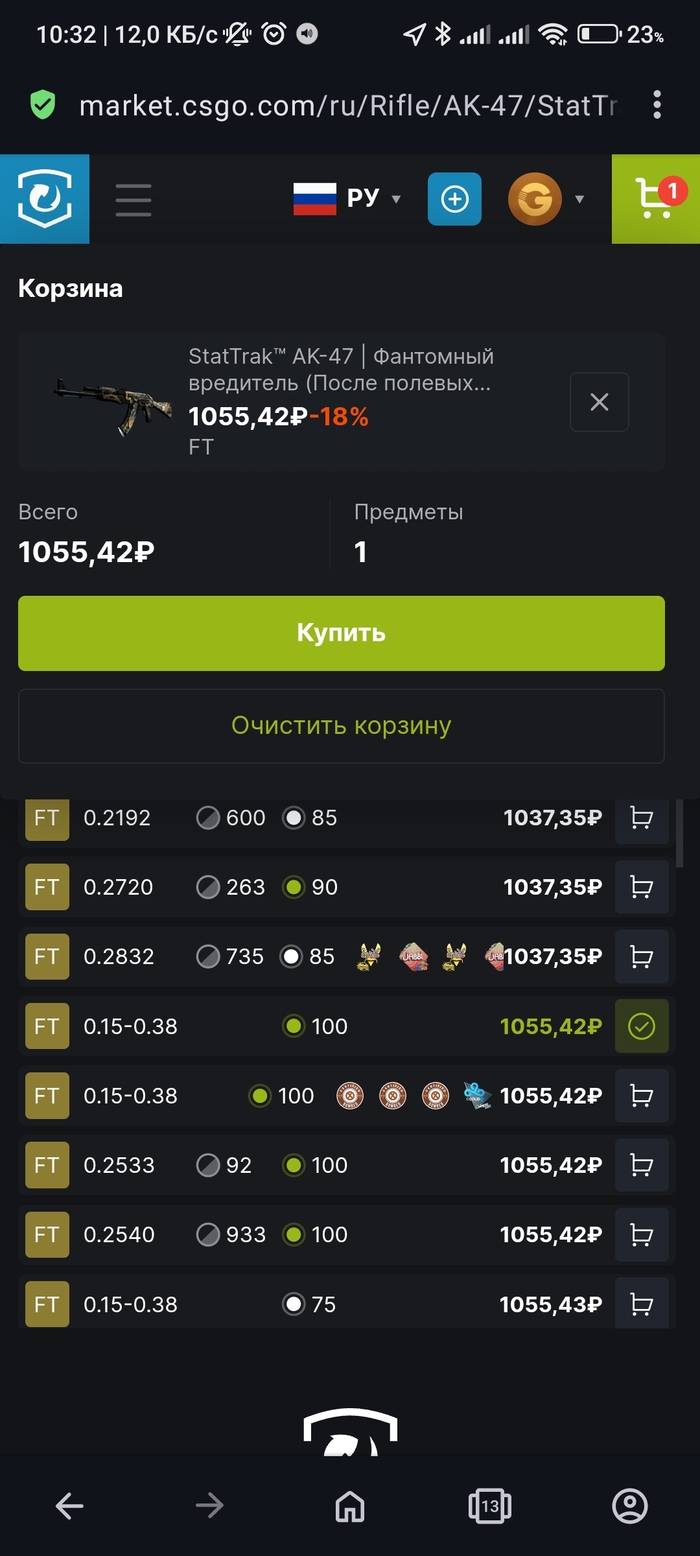

Выбираем нужный лот и жмем купить

После этого происходит стандартный обмен в Стиме. С вас списываются деньги, скин падает в инвентарь

Продажа в Стим, подвод итогов

После продажи в Стиме скина за 1350р, подбиваем расходы и доходы и смотрим, что получилось

Цены и комиссии:

1. Цена скина ~1040р

2. Пополнение маркета ~35р.

3. Продажа в Стиме ~170р

Итого: 1245р

Получаем: 1200р на кошелек Стим.

Комиссия на данном скине составит примерно 4%. Справедливости ради, скины я для этого не искал, а цены взяты по закупочным, а не по

запросу. Можно найти скины, которые будут по итогу стоить дороже :)

ТГ УЛеД

Периодически, я просматриваю имеющиеся на финансовом рынке предложения по выгодному размещению денег. Под «выгодностью» я понимаю место, где пересекаются три основополагающих элемента: лучшая процентная ставка, доступность денег и надежность организации.

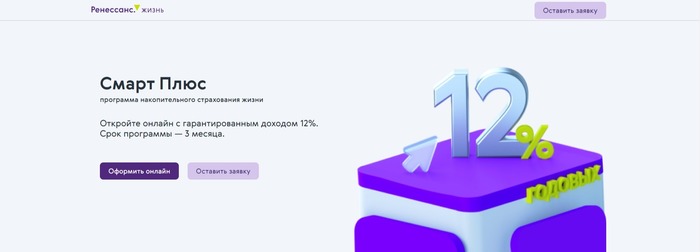

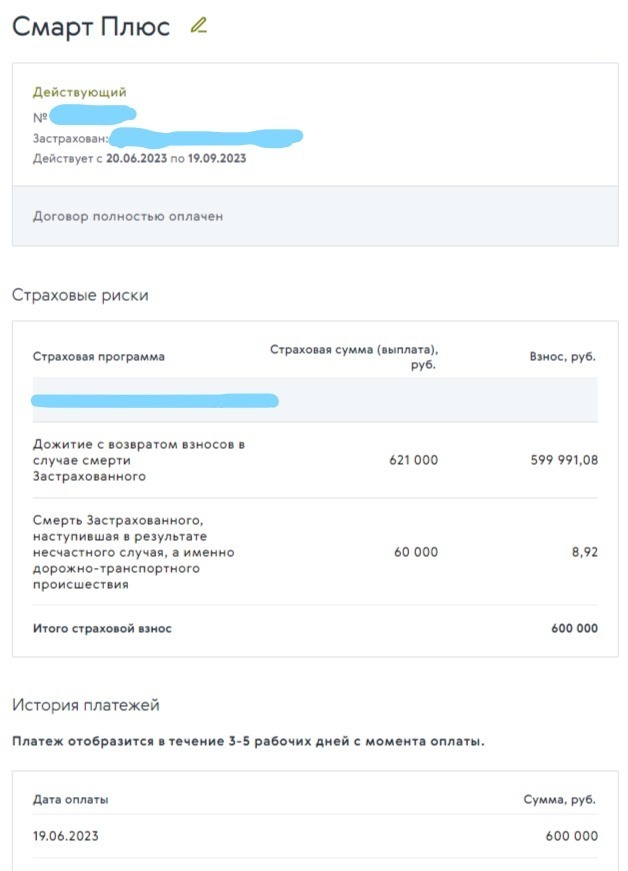

Чаще всего, такими местами являются накопительные счета (НС) и краткосрочные вклады в банках. Но сегодня речь пойдет о достаточно специфическом продукте, обладающим вышеперечисленными достоинствами – полис «Смарт Плюс» от страховой компании «Ренессанс Жизнь».

«Смарт Плюс» — это накопительное страхование жизни сроком на 3 месяца. Договор оформляется онлайн, с единовременным взносом от 100 000 руб. до 3 000 000 руб. Если не вдаваться в юридические нюансы, то данный продукт можно сравнить с 3 месячным вкладом с высокой процентной ставкой.

В связи с участившимися комментариями, типа "это реклама" - уточню, что никто мне за этот пост не платил, я рассказываю о своем опыте. А пользоваться им или нет, это личное дело каждого читателя, надеюсь на благоразумие..

1) На момент написания поста ставка по «Смарту» составляет 12%, при ключевой ставке 7,5% (премия 4,5%);

2) Оплатить можно картой с кэшбэком за МСС-код 6300, кэшбэк в 1 % дает 4% годовых к доходности, 2% - 8% годовых;

3)Есть возможность, «сделать ход конем» и оплатить полис с помощью кредитной карты с длинным грейсом, тем самым не тратить свои деньги, которые можно отправить на НС (это даст еще 1-5% годовых к доходности);

4) А если у кредитки еще предусмотрен кэшбэк за оплату страховки, то это объединяет вышеперечисленные достоинства и позволяет рассчитывать на годовую доходность до 25%.

Итак, мы выяснили, что особо не напрягаясь, можно рассчитывать на доходность в 16-25% годовых по данному продукту. Теперь давайте посмотрим на ожидаемый доход в рублях:

Минимальная сумма, для открытия полиса – 100 000₽, дает доход в диапазоне от 4 000₽(16%) до 6 250₽(25%) за 3 месяца.

Максимальная сумма, для открытия полиса – 3 000 000₽, дает доход в диапазоне от 120 000₽(16%) до 187 500₽(25%) за 3 месяца.

1) На порядок выгоднее банковских НС и вкладов;

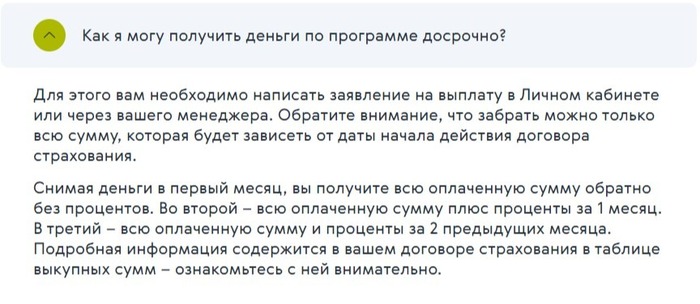

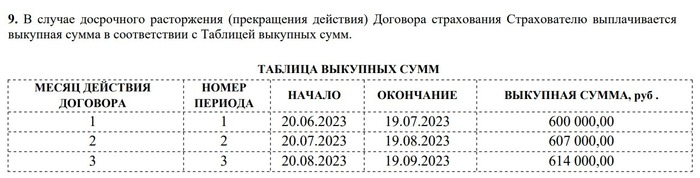

2) Возможность снять деньги досрочно без потери % (в соответствии с таблицей выкупных сумм, указанных в договоре);

Нижу скину пруф из своего опыта

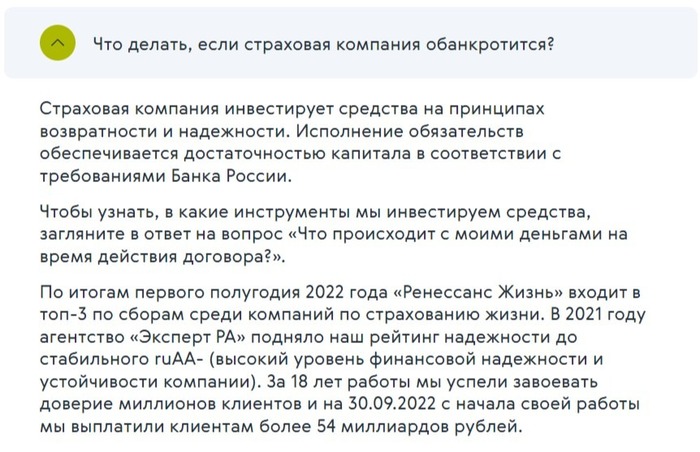

3) Несмотря на отсутствие страховки АСВ (1,4 млн) системно значимая компания РФ, высокий рейтинг надежности + при отзыве лицензии ее обязательства перед клиентами не аннулируются, а переходят к перестраховочной компании;

4) Возможность оформить онлайн за несколько минут, нужен только паспорт;

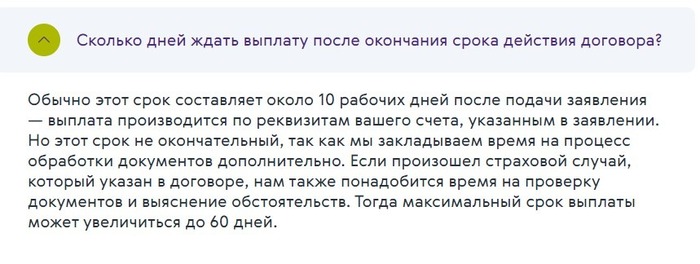

5) Оперативная выплата до 10 рабочих дней (по факту 2-4 дня);

6) Страхование жизни (неужели);

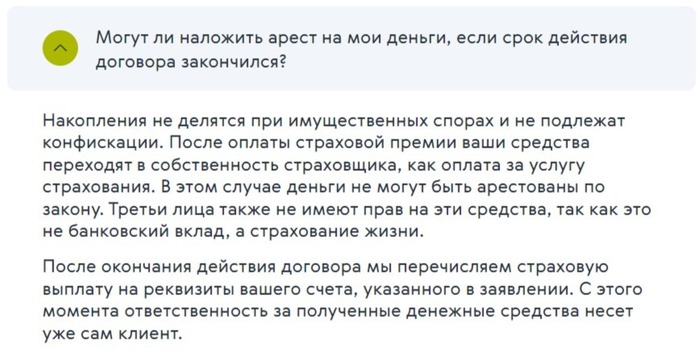

7) Защита накоплений от третьих лиц.

1) Можно оформить 1 раз;

2) Нет налогового вычета по социальным расходам, так как договор заключен на срок менее 5 лет;

3) Можно влететь на 13% НДФЛ, если оплатить картой другого человека;

4) При наступлении страхового случая, давайте без него.

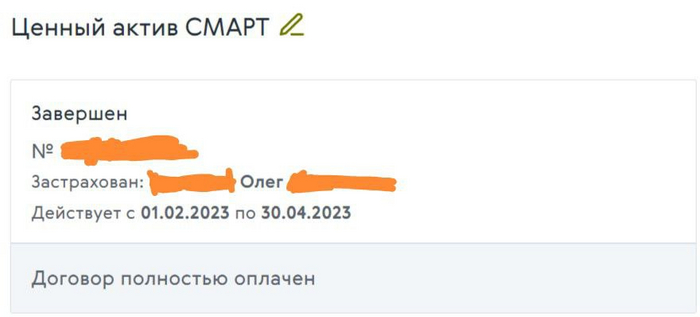

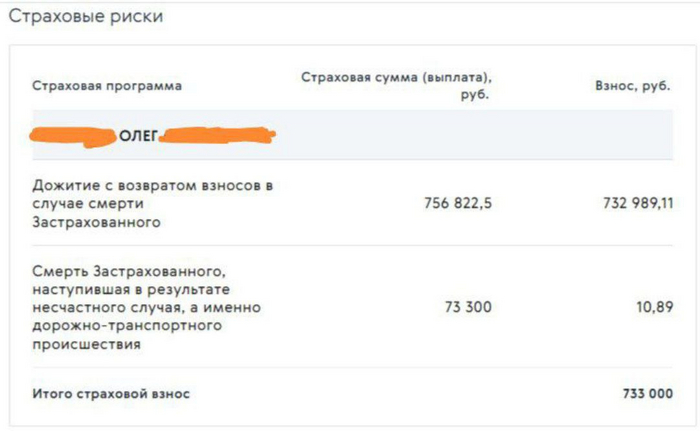

31.01.2023 я успел оформить «Ценный актив СМАРТ» (раньше он так назывался) с акционной ставкой 13% годовых, на общую сумму 733 000₽. Тогда еще работали, некоторые фичи, позволяющие оплатить полис частям (сейчас уже нет), чем я собственно и воспользовался.

Из 733 000₽, моих средств было только 29 000₽, остальные деньги были взяты с кредитных карт. Оплачивал следующим способом: снял весь кредитный лимит с карт Тинькофф, вышло 471 000₽ и закинул на дебетовую карту Тинькофф Блэк (она дает 1% кэшбэка за МСС 6300), итого получалось 500 000₽ с дебетовой и 233 000₽ с кредиток с грейсом 120 дней+.

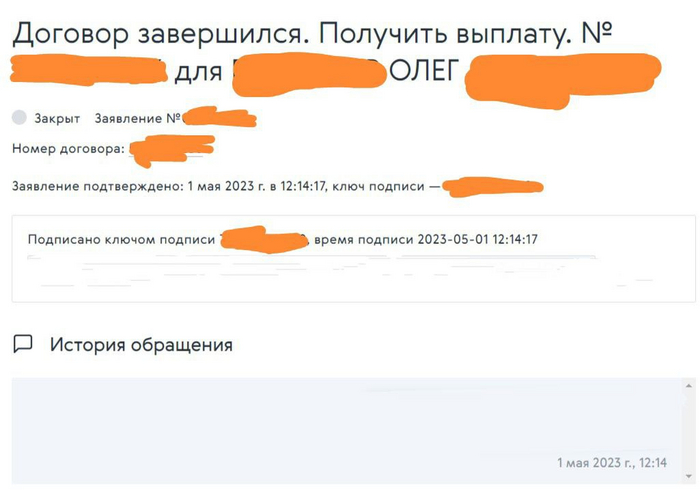

01.05.2023 (в выходной день) подал заявление на выплату через личный кабинет: нужно приложить фото паспорта, указать счет зачисления и подтвердить электронным ключом-подписью (делается также в личном кабинете).

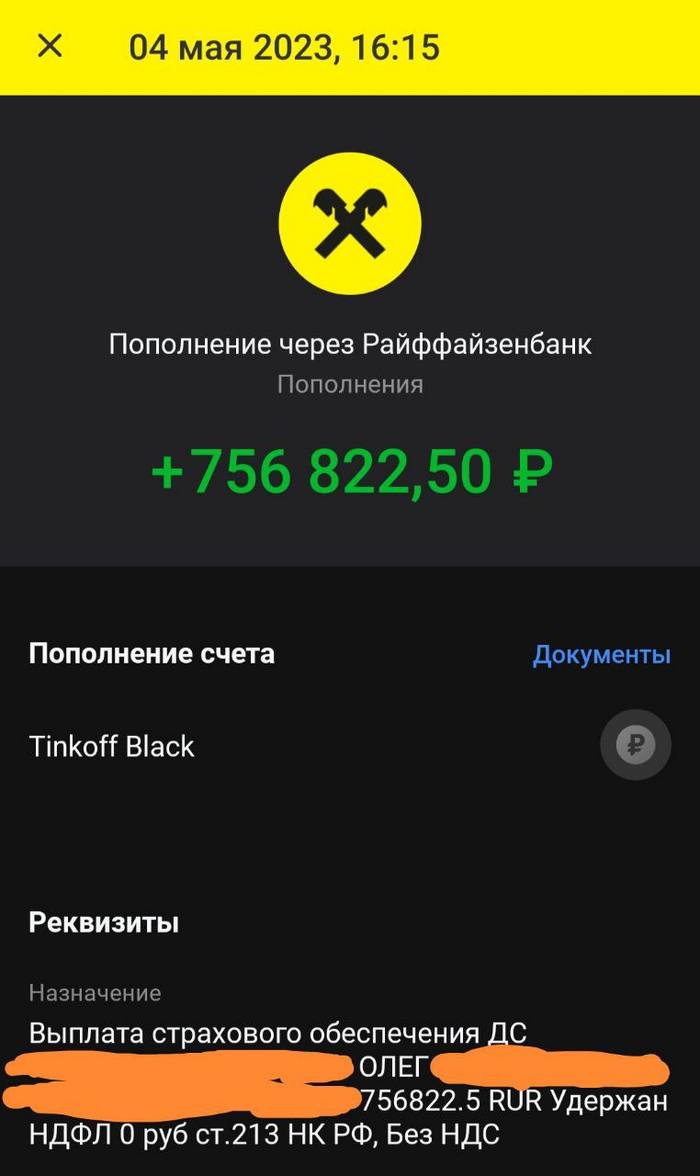

04.05.2023 были зачислены деньги.

Что в итоге?

1) Выплата – 23 822,5₽ (13% НДФЛ не взяли);

2) Кэшбэк - 5 000₽ (у меня была подключена подписка Тинькофф Про);

3) Прогнозирую около 7 000₽ к концу года (Благодаря "Смарту" обналичил по кредитке Альфы кредитный лимит на год по акции, сейчас он на НС);

4) Итоговая выгода: 23822,5+5000+7 000=35 822,5₽

5) Годовая доходность (без 7к) выходит 16%

Если учитывать свои деньги, которые в это время были на НС, то можно смело прибавлять 1-5% к итоговой доходности.

В июне не смог пройти мимо акционного предложения: 14% годовых по «Смарт Плюс». Фичу с оплатой несколькими частями убрали, поэтому мы решили не изобретать велосипед: также сняли кредитный лимит с карт Тинька и добавили немного своих денег. Вышло 600 000₽, платили также с Тинькофф Блэк. Кэшбэк 6 000₽ уже пришел, выплату в 21 000₽ ждем 19.09.2023. Ожидаемая доходность 18-23% годовых.

Тот самый пруф

1) Дебетовая карта Тinkoff Black, спонсор кэшбэка за страховку 1%;

2) Кредитная карта «Год без %» от Альфа-Банка, отличный вариант обналичить кредитный лимит на год;

3) Кредитная карта Тинькофф Платинум, перевод кредитного лимита без комиссии и в грейс;

4) Кредитная карта Тинькофф All Airlines, кэшбэк 2% милями (включая страховку) + перевод кредитного лимита без комиссии и в грейс;

5) Еще есть кредитки ALL Games и Tinkoff Drive, с которых также можно снимать кредитный лимит в грейс и без комиссии.

Страховой продукт «Смарт Плюс» показался мне интересной, более выгодной альтернативой НС и краткосрочным вкладам. Оформление полиса, а также подача заявления на выплату происходит онлайн, что тоже весьма удобно. За время пользования продуктом, подводных камней не обнаружил.

P.S. Если есть какие-то, уточнения и дополнения – комментарии приветствуются.

Больше можно узнать в моем небольшом блоге: Captain - здесь я пишу про личные финансы и пытаюсь повышать свою финансовую грамотность вместе с вами.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.

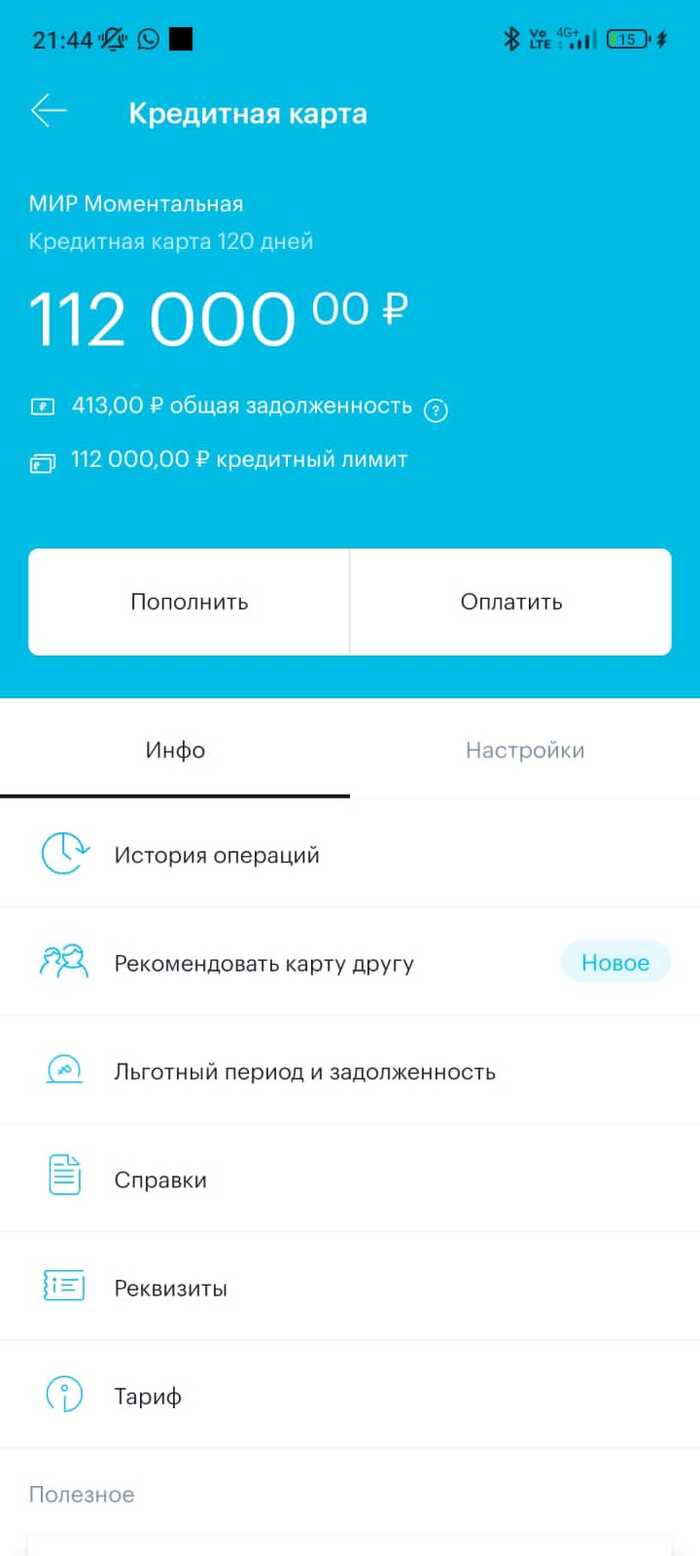

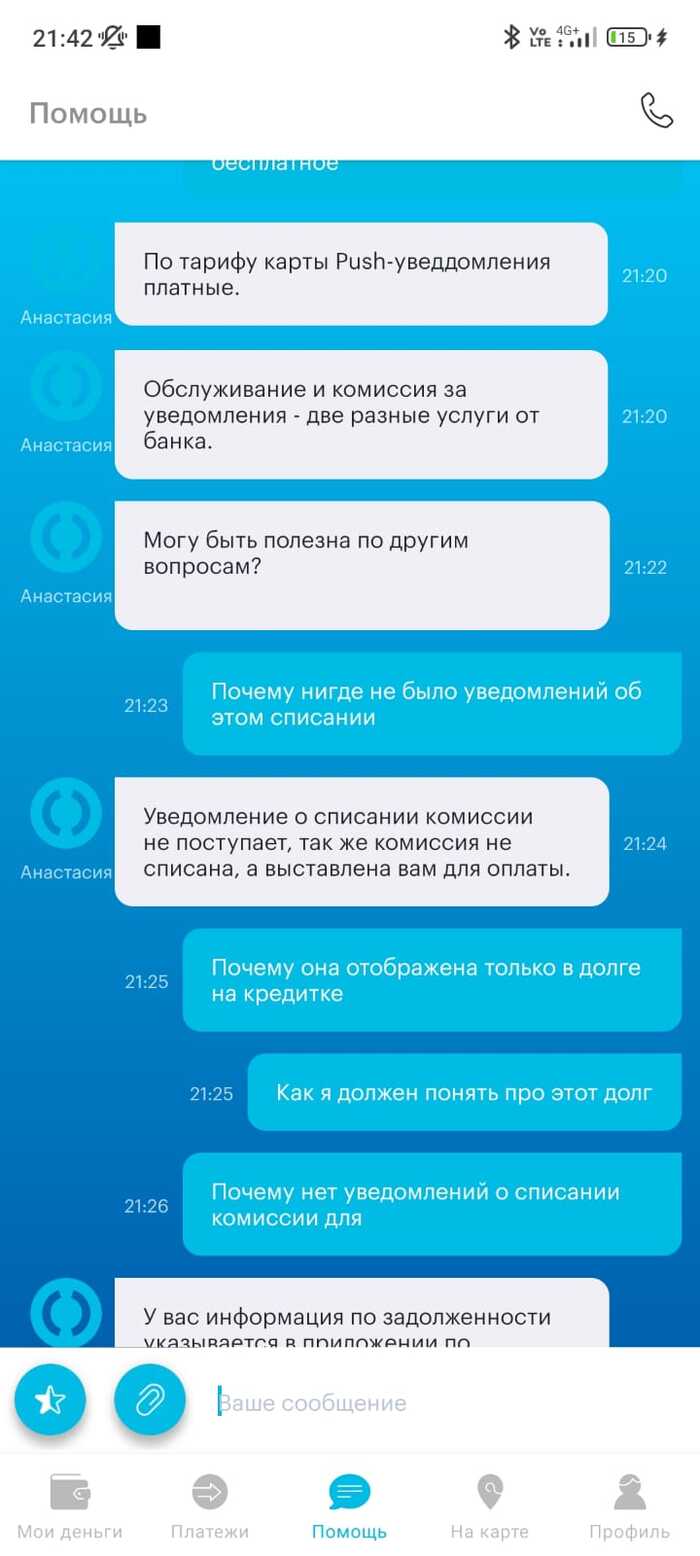

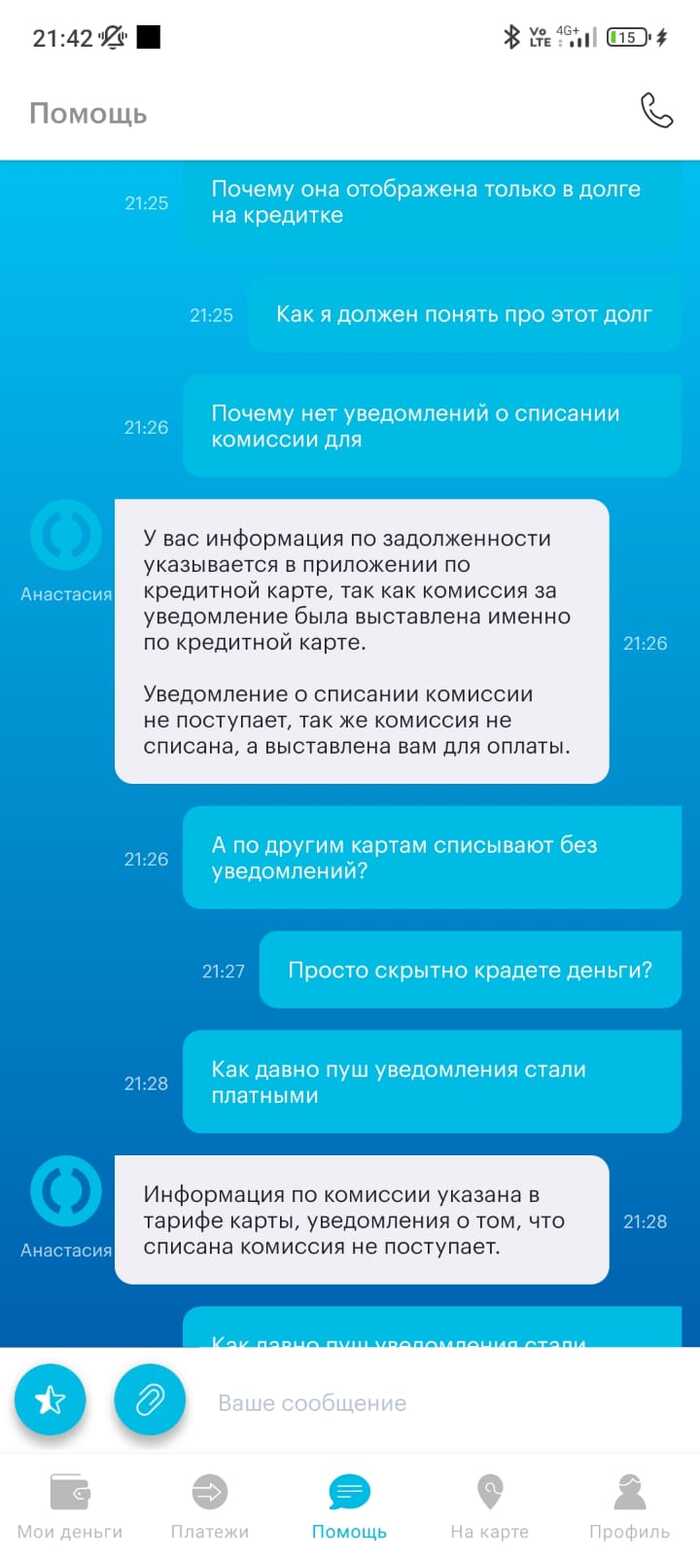

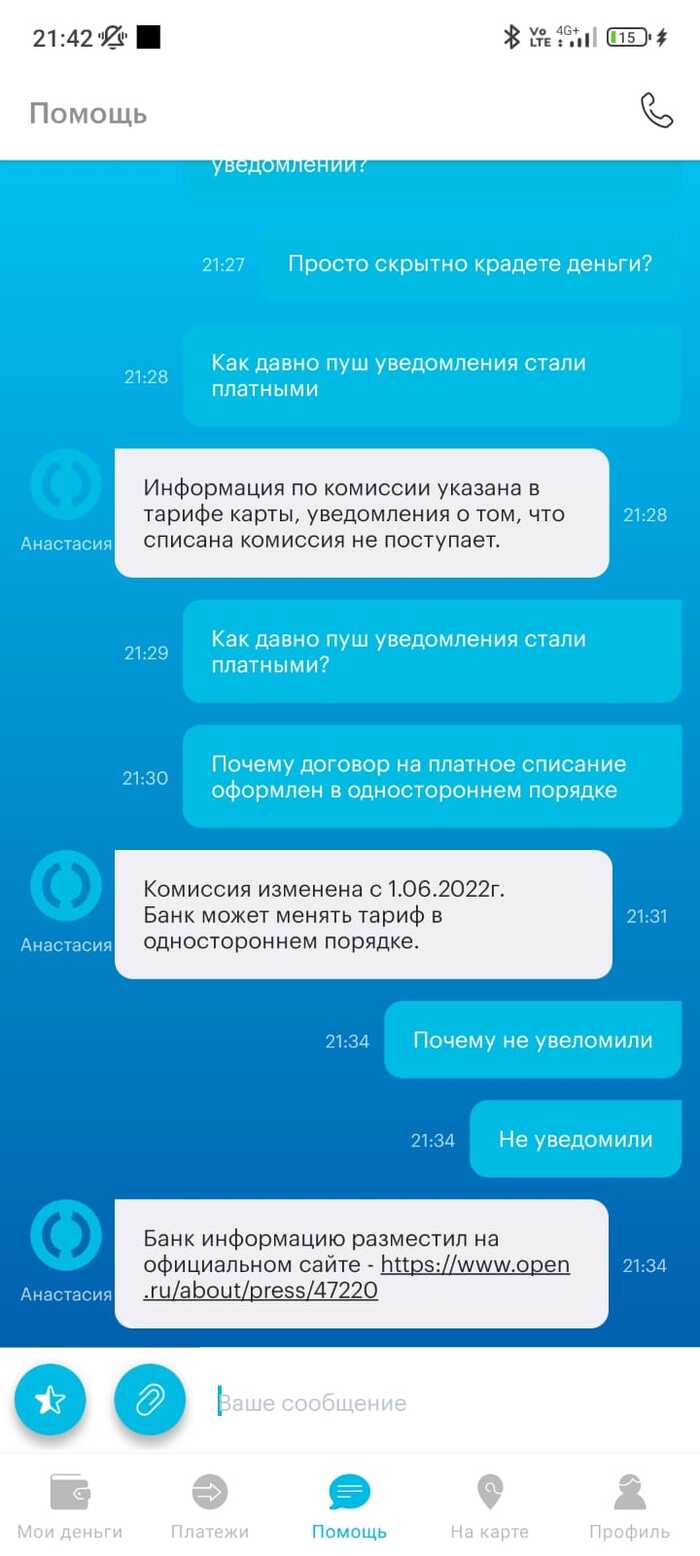

Здравствуйте, хочу спросить совета. Мой муж открыл в банке "Открытие " зарплатную карту 05.11.2022г и как полагается к ней шла кредитка. Процесс получения в отделении банка затянулся и отказ от кредитки занял бы ещё больше времени. По итогу карта благополучно осталась. Сегодня он смотрел баланс по карте и увидел, что на кредитку висит долг.

В общении с оператором ему сообщили, что есть какая -то годовая комиссия за кредитку, если по ней не происходит операций и покупок 1200 рублей в год. Когда муж спросил, так все таки карта платная или нет( при оформлении об этом ничего не было сказано) оператор сбился с мысли и ответить ничего не смог. Дальше мы продолжили общение уже в чате с другим оператором.

И в данной ситуации нам интересно, насколько это законно, не сообщать своим клиентам об изменениях в тарифах? @OtkritieBank, поясните ситуацию.