Как перейти на УСН с 2024 года? 5 способов подачи уведомления. Успейте до 9 января 2024 года!

Конец года – самое время для принятия важных решений. Например, о переходе с ОСНО на УСН, с целью экономии на налогах.

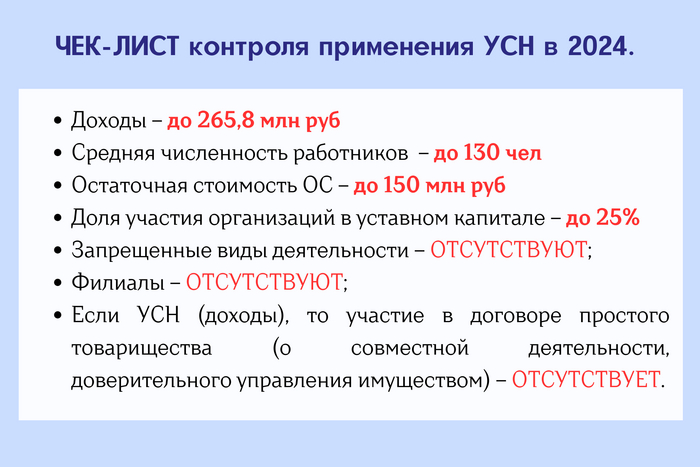

Переход на УСН.

Как перейти на УСН?

Для перехода на УСН в налоговую инспекцию подается Уведомление по рекомендованной форме 26.2-1. Также можно использовать собственный формат. Но, в этом случае, могут быть «перегибы на местах» со стороны налоговиков.

В уведомлении указывают:

Организации и ИП - объект налогообложения (доходы либо доходы за минусом расходов);

Только организации - остаточную стоимость основных средств;

Только организации - сумму доходов за 9 месяцев года, предшествующего году применения УСН.

Работающие организации и ИП могут перейти на упрощенку добровольно, либо в связи с утратой права применения спецрежима.

Добровольно.

С ОСНО, ЕСХН, АУСН, ПСН или НПД переход на УСН только со следующего года. Для этого уведомление подается до 31 декабря текущего года. Для перехода с 2024 года последний день подачи – 9 января 2024.

В связи с утратой права оставаться на спецрежиме, переход на УСН:

С АУСН – с даты снятия со спецрежима. Уведомление подается до 15 числа месяца, следующего за тем, когда были нарушены условия применения АУСН;

С НПД самозанятого без ИП - с даты регистрации ИП. Уведомление (форма КНД 1150094) подается в течение 20 кал. дней с момента утраты права на применение самозанятости (вместе с документами на регистрацию ИП);

С НПД ИП – с даты утраты права применения НПД. Уведомление (форма КНД 1150094) подается в течение 20 кал. дней с момента утраты права на применение самозанятости;

С ПСН – со следующего года. Для этого уведомление подается до 31 декабря текущего года. Для перехода с 2024 года последний день подачи – 9 января 2024.

Новые организации и ИП могут перейти на упрощенку сразу, подав уведомление:

вместе с регистрационными документами;

в течение 30 дней после регистрации.

Как подать уведомление о переходе на УСН в ИФНС?

Как подать уведомление о переходе на УСН.

Уведомление можно подать одним из 5 способов:

В бумажном варианте отнести по месту регистрации фирмы (или ИП) в ИФНС – лично или через доверенное лицо. Берите 2 экземпляра уведомления, один с отметкой налоговой инспекции сохраните у себя.

В тоже время есть указание ФНС о возможности подачи уведомления в любую налоговую (письмо от 24.11.2021 № СД-4-3/16373).

В бумажном формате подать через МФЦ – лично или через доверенное лицо.

Это стало возможно после 21 июня 2023 года, согласно распоряжению ФНС от 19.02.2021 № 25@ в ред. от 21.06.2023 № 204@. Берите 2 экземпляра уведомления, один с отметкой МФЦ сохраните у себя.

В бумажном формате отправить ценным письмом с описью вложения и уведомлением о получении.

В электронном виде - через личный кабинет ИП на сайте ФНС (https://lkip2.nalog.ru/lk#/login), если есть КЭП.

В электронном виде - через программу сдачи отчетности в инспекцию, с КЭП (Астрал, СБИС, Контур и пр.).

При переходе с АУСН на УСН в добровольном порядке подать уведомление надо через свой банк или личный кабинет налогоплательщика. Если это вынужденная мера, из-за утраты права применения АУСН, отправить уведомление надо через личный кабинет налогоплательщика.

Переход на упрощенку имеет уведомительный порядок, поэтому ответа налоговой не будет. Подтверждение применения УСН может понадобиться для собственного спокойствия или по запросу контрагента. Тогда запросите информационное письмо по форме № 26.2-7 в ИФНС либо через личный кабинет налогоплательщика.

Подписывайтесь на мой телеграмм! ))