Банки, кредит и коллектор или как работать с кредитными обязательствами (часть 1)

Доброго всем времени суток!

Я решил начать серию постов о банках, кредитах и коллекторах и что можно противопоставить "дорогим" кредиторам.

В данном посте я не призываю всем брать кредиты и начинать кидать банки, скорее на оборот, лучшая защита от банка - отсутствие какого либо кредита :) Бывает, что дают левые номера телефонов, и коллекторы стучатся по левым адресам, но в подавляющем большинстве заемщики реальные и планировали отдавать долги.

Однако бывают реальные случаи, когда люди не могут заплатить за кредит (болезнь, невозможность устроится из-за детей, задержка заработной платы и т.п.) и им приходится терпеть от отмороженных людей кучу неприятностей, по этому постараюсь максимально подробно рассказать о возможном "противостоянии".

Так что эти посты для тех, кто попал в трудную жизненную ситуацию.

И так все началось с того, что вы решили взять кредит. Вы приходите в банк с документами и, выбрав "продукт", подаете заявку. Ее быстро одобряют и дают кучу документов на подпись.

1) Для начала не поленитесь и прочитайте внимательно условия договора. Вы будете смеяться, но большинство людей действительно не читают условия,а просто верят на слово менеджеру. Манагер вам не друг, а работник банка - его задача чтобы вы забрали именно у него данный продукт банка, совесть его мучать не будет, ведь он работает не только за зарплату,но и за процент от заключенных договоров.

Запомните, вы никуда не спешите (а если спешите - выберите другой день для заключения кабалы), 5 минут торопливости могут вам стоить очень большой суммы в конце.

Очередь, стоящая ЗА вами, может подождать. Возможно, именно благодаря вам, разбежавшиеся посетители избегут проблем :)

2) Не бойтесь спрашивать. Манагер обязан вам рассказать все по продукту, процентам, периодам выплат, оплате и т.п. абсолютно все. Он обязан ответить на все ваши вопросы (касающиеся кредита) доступным языком. Так сказать, разжевать и положить в рот. Помните, если вы не специалист, который съел собаку (животные съеденные на вокзалах не считаются) на данном вопросе, высок шанс упустить что-то важное.

3) Внимательно посмотрите на процентную ставку, график платежей и комиссии.

Если вы не собираетесь после взятия кредита эмигрировать в другую страну (хотя такое действительно иногда случается), то огромное внимание уделите платежам и процентам.

Менеджер будет говорить вам что процентная ставка у вас 10% годовых, хотя в договоре прописано 12%. Вопрос, почему? Врет ли он?

Чтобы вы понимали как считается кредит приведу пример. Допустим вы берете 10000 рублей на 1 год под 10% годовых. Сколько вы заплатите? Некоторые думают, что сумма считается 10000 + 10% = 11000, значит, мы заплатим 11000. Это верно отчасти т.к. если бы вы оплачивали кредит в конце срока,то именно столько бы вы и заплатили. А так как погашение кредита происходит ежемесячно, вы переплатите не 1000 рублей, а где-то 500-600 рублей ( при расчетах помните, что в году 12 месяцев,а не 10 :) )

Это происходит из-за того, что внося платеж, у вас уменьшается "Тело кредита" (основной долг), однако уменьшается не пропорционально. В первые месяцы вы платите больше проценты, а в последние - основной долг.

В интернете есть он лайн калькуляторы, однако банки максимально прозрачно стараются указывать все в графике платежей, но проверка лишней не будет. (Платежи калькуляторов могут немного отличаться от банковских т.к. зависит это в т.ч. от даты взятия кредита, что влияет на проценты и сумму долга).

4) Страхование жизни и здоровья. Это прям любимый развод менеджеров. Вам предлагают страховку, под предлогом, что если вы не застрахуетесь то могут отказать в выдаче кредита.

Это верно отчасти и действует только для автокредитов и ипотеки (страхование залогового имущества обязательна по законодательству). Для других кредитов, это является навязанной услугой. Если в договоре отсутствует поле, для отказа от страхования жизни и здоровья ( а также утери банковской карты) лично я бы не стал связываться с таким банком, но если очень-очень-очень надо, то ручкой дописать на экземпляре банка, что отказываюсь от страхования.

Судебная практика по данного видам споров не однозначна. Одни суды (и коллегии) указывают что так как заемщик не мог отказаться от страховки, и условия страхования были включены в договор, то услуга считается навязанной, другие суды говорят. что никто ведь не заставлял его подписывать договор и он мог не подписывать договор, раз его это не устраивает, и указывают, что услуга не считается навязанной.

На мой взгляд это навязывание, но если не хотите прибегать к помощи квалифицированного юриста и платить кучу денег, лучше внимательно читайте.

5) Внимательно читайте формулировки отказа от страхования. Человеческий мозг устроен так, что любит видеть то, чего нет :) Мы привыкли к тому, что для подключения чего-то (какой-то услуги) мы должны поставить отметку,а если не хотим, то отставляем пустую графу. Этим пользуются часто разработчики кредитных договоров, по этому очень часто фраза отказа от страхования звучит так : "Если вы не хотите страховаться. поставьте отметку и т.д и т.п." Наш мозг плохо воспринимает частицу "НЕ" (доказано), по этому многие оставляют эту графу пустой и, ясно дело, автоматически страхуются. Доказывать потом, что вы не олень - невозможно, потому что так оно и есть :)

6) Передача персональных данных и уступка прав требований. Не стоит боятся, что ваши данные сразу улетят коллекторам и в прочие инстанции (особенно если банк крупный), однако как только Вам одобрят кредит и получите на руки деньги - пишите заявление на запрет на передачу персональных данных третьим лицам и уступку прав требований. Эта бумажка пишется в свободной форме и отдается в любое отделение банка под отметку (копия с отметкой банка должна остаться у вас). Отозвать можно в любое время, так что спешить особо не стоит, но и затягивать я бы не стал. ( о том, для чего это нужно - будет сказано в следующем выпуске :) )

Эта бумажка до полного погашения вами кредита, должна быть сохранена лучше, чем икона тысячелетней давности, так как позволит в случае возникновения проблем ухватить банк за непотребство :) И возьмите за плавило - все документы (платежки, бумаги в банк, требования банка и т.п.) должны быть сохранены. Чем больше будет документов, тем легче будет и вам и юристу.

7) Комиссия за выписку. Также я знаю такой любимый развод банка, как комиссия за выписку по счету (как правило варьируется от 500 до 1500 рублей). Обслуживание вашего счета, как и предоставление вам информации по счету и операциям - это обязанность банка и плата за это взиматься не должна. Она уже заложена в процентах за пользование. Если же вас угораздило заплатить за выписку, направляйте требование в банк о не правомерности данных действий,а также письмо в Центробанк о нарушении банком ваших прав. Еще ни один банк ЦБ не проигнорировал.

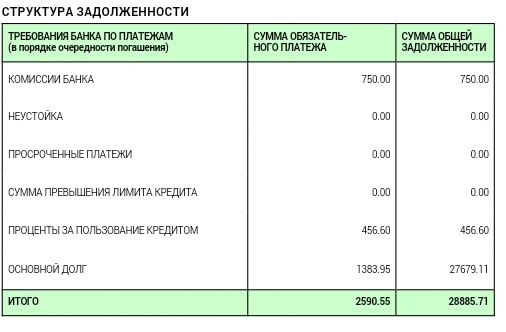

8) Комиссия за ведение ссудного счета. Раньше данная комиссия была во всех кредитных договорах, однако сейчас почти всюду ее убрали. Она не законна и эти деньги можно вернуть, однако только за последние три года с даты последнего платежа. Банки об этом знают и всегда заявляют исковую давность. Начиная с 2012 года, почти во всех банках она исключена, ее вы можете увидеть в графике платежей в графе "Комиссия" и там всегда должен быть 0,00 р.

Собственно это все что можно сказать по кредиту :) Если вам понравилась 1 часть,то в ближайшее время я выложу небольшой ликбез о том, "что надо делать, если у вас образовалась просрочка по кредиту", в котором расскажу что нужно делать если вы задолжали банку и к вам стучатся коллекторы.