Мопед не мой

Показать полностью

1

Скрин мой и кредитка. Тег моё

Недавно потерял карту Росбанка, пришел в банк говорю дайте новую, без проблем говорят. . В итоге закрыли карту, потом возились полдня, потом сказали счет слишком старый нельзя новую карту привязать к такому старому счету. А я не хочу закрывать старый счет, он мне нужен. Я вот не пойму мы что из 21 века попали в какой то 19-й? Теперь уже для банка проблема привязать новую карту к счету? Что происходит?

Сегодня пришло сообщение от UCS "Добрый день!

Вам направлена сумма задолженности за неоплату комиссии за аренду POS терминала, которая образовалась с момента последней транзакции до возврата оборудования, в связи с чем Договор считается не закрытым.

Важно решить вопрос с непогашенной задолженностью перед АО «КОКК» в досудебном порядке, в пятидневный срок (5 дней), иначе мы вынуждены занести Ваше ТСП ( Торгово Сервисное Предприятие) в СПП за нарушение правил эквайрингового Договора. Реквизиты для оплаты платежным поручением будут направлены при согласии оплаты.

Если вы не согласны с выставленной претензией, просьба аргументировать Ваш отказ в письменном виде."

Счёт в Росбанке закрыл ещё в октябре 2021 года. Привез терминал, когда закрывал счёт, но сказали что представители UCS сами свяжутся и заберут терминал. В итоге терминал забрали только в октябре 2022. А сегодня 15.04.2024 пришло сообщение с требованием оплатить задолженность, с июня 2021 по ноябрь 2022 хотя терминалом не пользовались, и представители компании сами никак не связывались со мной после закрытия счета в Росбанке (к которому и был подвязан терминал). Никаких уведомлений от UCS не было вообще. Зашёл на их сайт в личный кабинет, никаких задолженностей, счетов и вообще ничего нет. Что делать и как им не платить? Имеет ли этот е-мейл какую то силу? В письме приложены номера укс и добавочный номер, отправлено с ящика укс. Хотят в общей сложности 46 с небольшим тысяч рублей.

Что значит "...иначе мы вынуждены занести Ваше ТСП ( Торгово Сервисное Предприятие) в СПП..."? Что такое СПП?

Я отправлял перевод жене. Заблокировали. Мгновенно перезвонили, спросили я ли это, по просьбе или сам перевожу. Вижу ли я этого человека. Подтвердил. Оператор сказал что разблокируется перевод после подтверждения в мобильном приложении.

Через минут 15 разблокировалось.

Итог.

Работа СБ банка устраивает полностью. Был и остаюсь клиентом банка.

К сути.

В начале января открыл карту дебетовую данного банка. Пользовался немного, пару покупок, в основном она лежала для переводов.

Ситуация. Закидывают мне денежные средства на эту карту, я их снимаю. Вечером (спустя часов 6 уже), приходит смс

"Доступ в РОСБАНК Онлайн заблокирован, для разблокировки пройдите авторизацию в новом приложении банка Rosbank EVO, для идентификации потребуется паспорт".

Ок, фоткаю свое лицо вместе с паспортом, отправляю.

Приходит следующая смска

"Доступ в РОСБАНК Онлайн заблокирован, для разблокировки обратитесь в отделение банка".

Звоню на горячую линию, там тоже отправляют в банк. Ок, с утра заезжаю к ним.

Объясняю менеджеру всю ситуацию - мне на карту закинули мои деньги, я их в течение часа снял. Могу предоставить все, что нужно, чтобы доказать, что деньги мои. Пишем заявление, в котором я все описываю подробно, что никакой я не мошенник, хочу оставаться вашим клиентом, пожалуйста, разблокируйте.

Через час примерно менеджер перезванивает, говорит, пришел ответ от службы безопасности - "Ваши действия были подозрительными, клиент заблокирован без возможности разблокировки счетов". Слава богу, там денег не было, а то был бы еще один этап в борьбе.

Прихожу опять в офис, менеджер зачитывает мне ответ СБ во второй раз. По их мнению я признан неблагонадежным клиентом, а денежные средства были получены мошенническим способом. И они меня заблокировали.

То есть, по их мнению, я получил деньги обманным путем, снял их, спустя ШЕСТЬ часов они заблокировали меня, и все. Даже если бы ДС были получены обманным путем, я их УЖЕ СНЯЛ, АЛО (но это мои деньги были). У вас там эстонцы работают, Росбанк? Как можно заблокировать человека, не выслушав его, не дав возможность объясниться нормально, вообще никак не разобравшись в ситуации? Менеджер говорит, это не первый подобный случай, были уже похожие, когда людей блокировали точно так же.

Подумайте трижды, прежде чем становиться клиентом данного банка.

UPD. Чтобы закрыть счет, его нужно предварительно разблокировать. А разблокировать они не могут, потому что я неблагонадежный клиент. Получается, счет мы тебе дадим, а пользоваться не дадим. Г-логика.

Итог всей истории

Попалась вот такая реклама от банка.

Какой-то абсолютно левый сайт, понятно, что к реальному банку никакого отношения он не имеет. Но посмеялся от души. А если бы какой-то абстрактный человек действительно бизнес по натальным картам решил просчитать? Может еще и таро? Нумерологический анализ? А то задумает он регистрировать компанию, например, 14.09.2024, а окажется, что в этот день плутон находится в какой-то косой избе на изнанке солнца и всё, загнётся предприятие даже не начавшись.

А ведь есть люди, которые в это поверят.

Важный дисклеймер: я никого из фигурантов этой статьи не рекламирую, а свои личные финансы пристраиваю в основном на фондовом рынке, о чем тоже довольно много пишу. И в последнее время в комментариях часто стали подбрасывать идеи о доходности вкладов – с недавним резким повышением ставки ЦБ на рынке и правда появились вполне интересные предложения, сравнимые с текущей доходностью надежных корпоративных бондов, только еще надежнее за счет страхования от АСВ

В этой статье собрал информацию о таких предложениях и некоторые их неочевидные нюансы – надеюсь, будет актуально и полезно, а кто-то из более опытных вкладчиков сможет дополнить и поделиться собственным опытом

Есть три способа, каждый со своими нюансами:

Открытие через сервис Мосбиржи Финуслуги. По ряду вкладов они дают бонус до 5% годовых

Открытие счета/вклада по промо-акциям для новых клиентов

Просто вклады с высоким процентом, искать можно через те же Финуслуги или любой другой скринер

Далее разбираю самые доходные предложения в каждой категории и их особенности

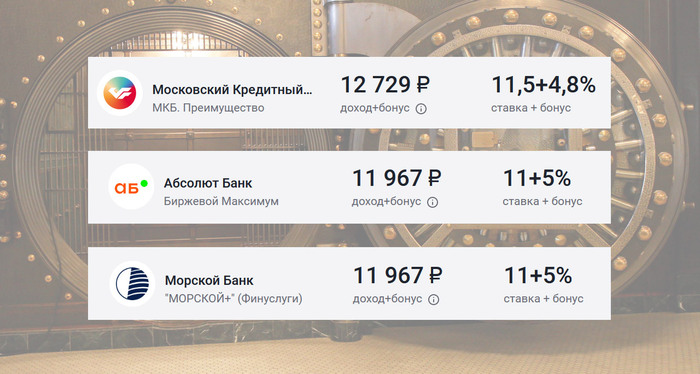

Чтобы получить бонус, необходимо зарегистрироваться в сервисе, открыть с его помощью вклад в одном из банков-участников акции и ввести в процессе открытия промокод. Сумма выплачивается после завершения вклада на счет в сервисе (никаких проблем с выводом нет, в любой удобный банк). На момент написания статьи тройка самых доходных вариантов выглядит так:

Московский Кредитный Банк, вклад «МКБ.Преимущество»: срок от 1 мес., ставка до 11,5%, сумма 10 000 — 3 млн ₽, итого до 16,5%

Абсолют Банк, вклад «Биржевой Максимум»: срок от 1 мес., ставка до 11%, сумма 100 000 — 50 млн ₽, итого до 16%

Морской Банк (что за зверь – непонятно, но нам достаточно, что он участвует в системе страхования вкладов и наши деньги мы получим от АСВ), вклад «МОРСКОЙ+»: 100 000 — 5 млн ₽, срок от 1 мес., ставка до 11%, итого до 16%

Выгода здесь понятная: фиксируем доходность существенно выше текущей ставки ЦБ, при этом для вкладов менее 1,4 млн. – риски околонулевые

Наиболее высокую ставку дают по вкладам сроком не более 3 месяцев. В обычной ситуации это был бы минус. Но в наших условиях общей неопределенности горизонт планирования и того короче. Поэтому опциональность, которую даст быстро высвобождающийся кэш, на мой взгляд интереснее, чем зафиксированная надолго доходность (спустя год может оказаться приятно высокой, но может и недопустимо низкой)

Тем более, что начисление процентов по этим вкладам предусмотрено лишь в конце срока. В сравнении с ежемесячным начислением и капитализацией, для 3 месяцев это будет несущественная разница: недополученная прибыль составит лишь порядка 0,1%. Но на дистанции в год она вырастет уже до ~0,5%, а это уже ощутимо

5-процентный бонус привязан к сроку и размеру вклада, а также ограничен фиксированной суммой 3750 руб. Оптимальным для получения всей бонусной суммы в максимально короткий срок будет вклад 300 тыс. рублей на 3 месяца (или 75 тыс. на 12 месяцев). При размещении на более длинный срок и/или большей суммы бонус «размажется» и доходность соответственно снизится: например, с 1 млн. на 3 месяца она составит 1,5% годовых, с 300 тыс. на год – 1,25%.

Предложение актуально только для новых пользователей Финуслуг, независимо от того, были они ранее клиентом выбранного банка или нет. То есть это разовый вариант и пользоваться им прыгая из банка в банк, со вклада на вклад – не получится. Также, не получится разбить большую сумму на несколько разных вкладов ради полного страхового покрытия от АСВ – бонус будет начислен только по самому первому вкладу

Еще интересное: знаю подтвержденные случаи, когда банк «Открытие» рассматривал перевод денег на Финуслуги как покупку и делал по ней кэшбек. Возможно, лавку уже прикрыли, а возможно это сработает и в других банках, где есть опция кэшбека «N процентов на все покупки» – не знаю

Итого: вариант подходит, чтобы пристроить сравнительно небольшую сумму, только на несколько месяцев, и только для новых пользователей сервиса. Для бОльших сумм и сроков он тоже даст дополнительную доходность, но уже не столь впечатляющую.

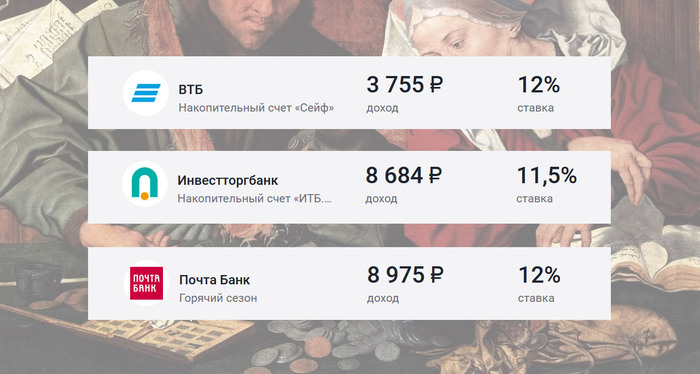

Второй вариант – это воспользоваться промо-акциями с повышенной ставкой. Топ-3 варианта из этой категории сейчас:

Газпромбанк, Накопительный счет б/н: срок от 1 мес., ставка до 12,5%, сумма 5 000 — 1 млн ₽

ВТБ, Накопительный счет «Сейф»: срок от 1 мес., ставка до 12%, сумма 1 — 999 999 ₽

Инвестторгбанк, Накопительный счет «ИТБ.Приветственный»: срок от 1 дня, ставка до 12%, сумма 10 000 — 1 млрд ₽

Такие ставки доступны либо новым клиентам банков, либо тем, кто еще не открывал соответствующие виды счетов. Особенности:

Доходность будет существенно ниже, чем полная доходность в предыдущем варианте, но и условия гораздо лояльнее: здесь есть опции частичного снятия и пополнения, а также ежемесячное начисление процентов и их капитализация. А ограничения по сумме не столь строгие, 1 млн. на счет – это уже вполне рабочая сумма

Здесь главный нюанс – что, в отличие от вклада, ставка по накопительным счетам не фиксируется и может быть изменена банком в одностороннем порядке, хоть сегодня

Также, наиболее высокие ставки предлагаются на срок не более 2-3 месяцев (что в целом не проблема, но нужно иметь в виду)

Итого: хороший универсальный вариант на передержку, ограничения не критичные. Большую сумму можно разложить по нескольким счетам, тем самым не только собрать с каждого приветственный бонус, но и снизить риск (счета это разновидность вклада и они точно также застрахованы АСВ в пределах 1,4 млн.)

Здесь вариантов намного больше и придется попотеть за скринером. Примеры хорошей доходности:

Почта Банк, вклад «Горячий сезон»: срок от 3 мес., ставка до 12%, сумма 10 000 — 1 млн. ₽

НС банк, вклад «Летний»: срок строго 50 дней, ставка до 11,5%, сумма от 50 000 ₽

Росбанк, вклад «Надежный»: срок от 3 мес., ставка до 11%, сумма 15 000 — 15 млн. ₽

Основные нюансы:

По самым доходным вкладам нет капитализации процентов, а начисление, как правило, происходит в конце срока (почему это плохо – см. в разделе про Финуслуги)

Здесь можно оперировать более крупными суммами – однако, в этом случае мы определенно хотим работать с банком высокого уровня надежности («Морской» здесь явно не прокатит), что сильно сужает круг поисков. Возможно, придется пожертвовать доходностью

Итого: вариант скорее для тех, для кого банковские вклады это основной способ хранения денег, а не временное убежище в период неопределенности на фондовом или валютном рынке

✅А кому интересны не только вклады, приглашаю на мой канал: https://t.me/mozginvest

(здесь в основном про облигации и акции РФ, без воды, только интересное и полезное)