Приемлемо

Показать полностью

1

Иногда на графике можно увидеть горизонтальную полосу из свечей и у многих это может вызвать недоумение. Все просто — это айсберги! В новом видео рассказал, как их обнаруживать и что с ними делать. Какие у них есть плюсы, минусы и подводные камни.

👉 СМОТРЕТЬ ВИДЕО (https://youtu.be/rdOjkaLpiRA?si=F_8ZotWzWPHS6O0a)

Дополнительные вопросы по поводу айсбергов задавайте в комментариях к этому посту, ответим в чате.

Схема довольно старая, еще с начала возникновения автоматических маркет мейкеров (АММ), смысл в том, что любой может залистить свою монету на Uniswap, мошенник создает пару и контракт монеты не проверяется никак, а значит, содержание стандартных методов может быть любым. Например, метод transfer, в нем прописывают доп. проверку отправителя и получателя, вывести токены с контракта пары могут только определенные адреса. Когда юзер покупает монету, то трансфер работает, а когда продает он не работает. Ликвидность есть, а вывести ее нельзя.

Статистика по монете выглядит красиво, ликвидность, торги, сделки по продаже тоже. Жертва смотрит dextools и вроде все не плохо. Удивительно, но все случаи на крупную сумму, народ заходит сразу на всю котлету, 20к$ плюс. Лучше бы заказали у нас блокчейн разработку. Но жажда наживы затуманивает разум, жесткое FOMO побеждает.

Информация взята из канала одного из пострадавших, скрины ниже.

(*Ссылка указана в качестве источника информации, что не является нарушением Правила публикации контента (Кодекс Пикабу), согласно пункту 8.4)

Куда смотреть перед покупкой новой монеты на DEX?

1️⃣ Смотрим СoinMarketCap, на каких еще биржах торгуется монета, есть ли листинг на самом CMC, верификация токена, многие путают стр с парой из юнисвапа с стр самой монеты. Пара подтягивается автоматом из Uniswap, а как мы помним, создать пару может любой.

2️⃣ Смотрим аудит смарт-контракта, в идеале от таких компаний как Certik, Hashlock, Hacken.

3️⃣ Пробуем сделать тестовую покупку и продажу на мелкую сумму.

4️⃣ Обращаем внимание на предупреждение от DEX, некоторые все таки предупреждают, что у токена может быть заблокирована продажа.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

Профессор Асват Дамодаран из New-York University является наиболее выдающимся в мире академическим экспертом по оценке стоимости акций. За его блогом Musings on Markets (Размышления о рынках) широко следят сотни тысяч, а его взгляды на компании от Tesla до Netflix вызывают много споров. Он также вкладывает свои деньги, инвестируя лично, основываясь на собственной оценке справедливой (целевой) стоимости акций. Как говорит Нассим Талеб: «Skin in the game»! В отличии от многих «экспертов/консультантов» Дамодаран сам рискует «собственной шкурой».

Не так давно он дал большое интервью Financial Times. Ниже несколько интересных моментов:

4,4 процентных пункта – это текущая риск-премия за вложения в акции по сравнению с безрисковой ставкой. Это примерно соответствует средним уровням за последние 60 лет. Поэтому история о том, что сейчас на рынках пузырь и он обязательно лопнет, вызывает слишком много нездорового внимания. Похоже, что она основана на слишком высоком показателе P/E. Я не знаю, когда люди поймут, что, если метрики/мультипликаторы не работают уже 15 лет, возможно, проблема в метрике, а не в рынке!

Для меня признак опасности, когда я обычно начинаю волноваться по поводу оценок акций, это уменьшение уровня риск-премии за вложения в акции до 4 п.п. и ниже. Это тот показатель, который я использую как альтернативу коэффициенту Шиллера или любому другому показателю, который люди используют для понимания того, справедливо ли оценен рынок. Проблема с P/E и другими показателями заключается в том, что они не учитывают фактор роста бизнеса и остальные компоненты оценки рынка.

Если вы посмотрите на все четыре показателя оценки рынка — совокупные прибыли, денежные потоки, безрисковую ставку и премию за риск по акциям — рынок нашел равновесную точку. Трудность в том, что такое состояние никогда не длится вечно. Какой из этих четырех компонентов является самым слабым звеном? Меня больше всего беспокоят прибыли.

Рынок со ставками по казначейским облигациям в 4% намного более здоров, чем со ставками в 1,5% — люди получают меньше стимулов делать глупости.

Для оценки будущих денежных потоков (чтобы потом их дисконтировать и вычислять стоимость компании) я использую оценки будущих прибылей от аналитиков, которые смотрят на рынки в целом top-down. Оценки аналитиков по отдельным компаниям bottom-up, как правило, смещены в сторону более оптимистичных по многим причинам. Top-down-аналитики не предвзяты. Они совершают ошибки, как и все остальные, но их оценки роста прибылей, которые я использовал в течение последних 20 лет, были близки к значениям фактического роста прибыли, составив в среднем около 7%. В отдельные годы может случиться всякое. Оценки могут быть ошибочными. Но вот что важно: даже если аналитики ошибутся на 2, 3 или 4 п.п., премия за риск по акциям изменится всего лишь примерно на 0,2 процента.

Я начинаю свой курс по оценке акций с того, что говорю: если бы я действительно верил в эффективность рынков, я бы не преподавал этот курс. Если вы верите в эффективность рынков, то оценка — это всего лишь попытка объяснить текущие цены. Я считаю, что рынки совершают ошибки и мы можем найти эти ошибки.

Я не инвестирую, чтобы получить сверхприбыли. Когда я зарабатываю больше, чем дает рынок, я воспринимаю это как «вишенку на торте», потому что мне нравится процесс оценки. Когда я вижу людей, активно инвестирующих и не получающих от этого удовольствия, я спрашиваю их: почему бы вам не вернуться к нормальной жизни и не вложить свои деньги в индексный фонд?

Когда люди говорят о пузырях, я говорю: что плохого в пузыре? Нас заставляет меняться тот факт, что мы недооцениваем сложность перемен и переоцениваем вероятность успеха. Всякий раз, когда происходят большие изменения, все, что с этим связано, обычно начинает быть переоцененным. Но в конце концов оценки возвращаются к реальности. Это произошло с персональными компьютерами, доткомами и с социальными сетями.

Созданием пузырей люди всегда справлялись с «прорывными инновациями». Хотели бы вы жить в мире, которым управляют счетоводы-актуарии? Если бы это было так, мы бы все еще сидели в пещерах в темноте. Нам нужны люди, способные выходить за рамки дозволенного.

Заходите на тг канал: https://t.me/TradPhronesis

Здравствуйте Уважаемые трейдеры!

Очередные сезонные тенденции на Среду 01 Мая 2024 по основным мажорам финансовых рынков.

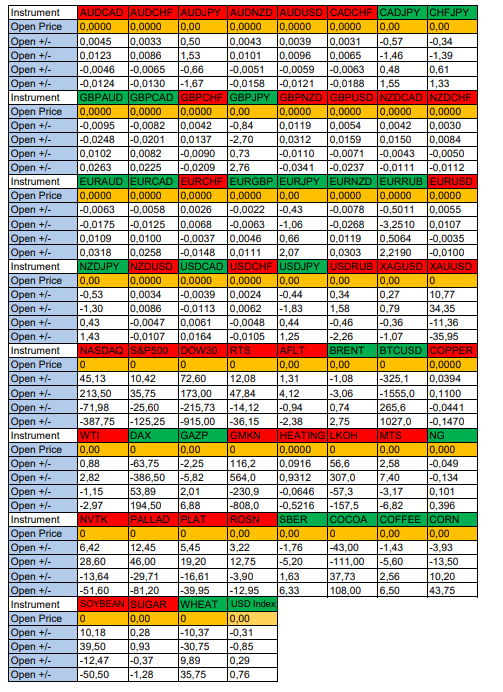

Весь перечень анализируемых активов указан ниже в общем количестве 60 инструментов. Здесь Вы найдете активы рынка Форекс, популярные активы Московской биржи, популярные активы Чикагской биржи СМЕ и мажор криптовалютного сегмента - Биткоин.

Первый блок информации с зонами лимитных покупок и продаж:

Второй блок информации с направленным вектором движения и вероятностями (внимательно обращаем внимание на цену открытия каждого актива. Обязательно смотрим теорию в видео, где цену открытия взять на сайте investing)

Основные правила использования сезонностей можно посмотреть в теоретическом видео на YouTube.

А теперь примеры построения блоков лимитных позиций и уточнение по сезонности с вероятностями отработки каждого актива по основным мажорам.

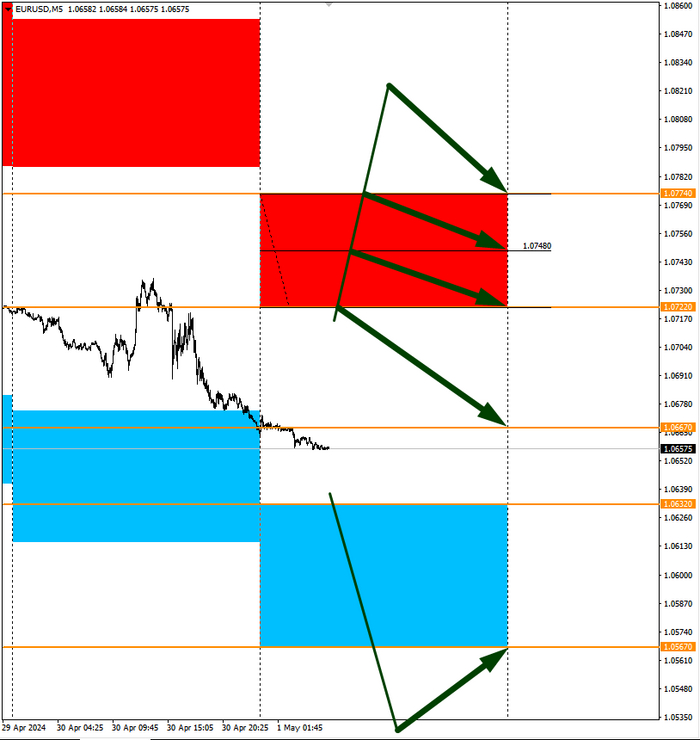

EURUSD

По Евро сегодня сезон продаж и вероятность 53% к закрытию дня удерживать актив ниже цены открытия 1,0667.

Зона продаж 1,0722-1,0774 с целью 1,0667.

Зона покупок 1,0632-1,0567 с целью 1,0567. Покупки рискованны на фоне сильного доллара США. В покупках сокращаем торговый объем раза в 4.

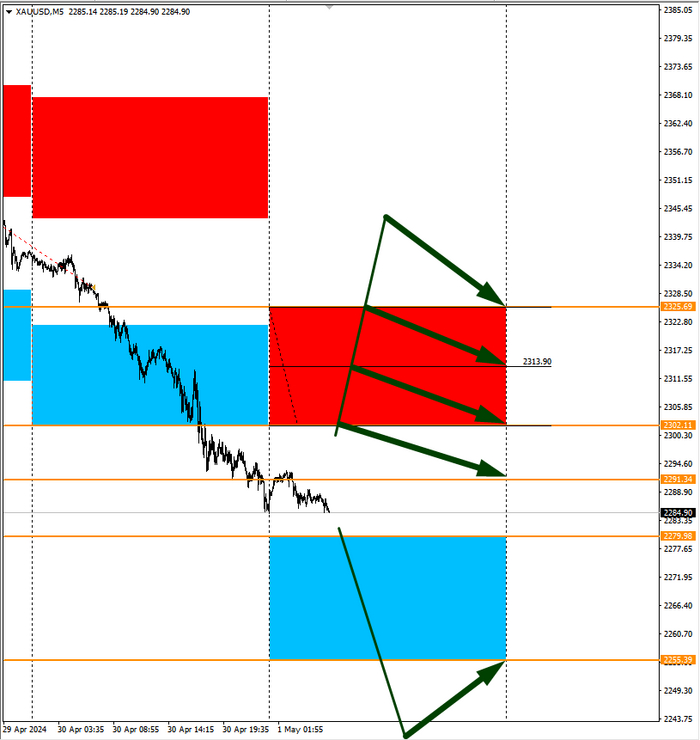

XAUUSD

По Золоту сегодня сезон продаж и вероятность 66% к закрытию дня удерживать актив ниже цены открытия рынка 2291,34.

Зона продаж 2302,11-2325,69 с целью 2291,34.

Зона покупок 2279,98-2255,39 с целью 2255,39. Покупки рискованны на фоне сильного доллара США. В покупках сокращаем торговый объем раза в 4.

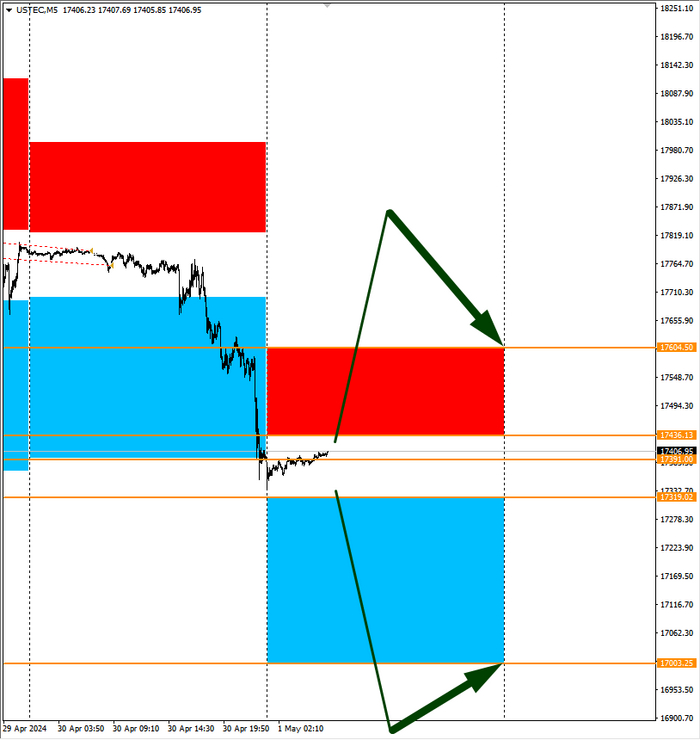

NASDAQ

По индексу сегодня сезон продаж и вероятность 66% к закрытию дня удерживать актив ниже цены открытия рынка 17391,00.

Зона продаж 17436,13-17604,50 с целью 17604,50. Продажи рискованны на фоне сведенных покупок фонд сектора. В продажах сокращаем торговый объем раза в 4.

Зона покупок 17319,02-17003,25 с целью 17003,25. Покупки рискованны на фоне сильного доллара США. В покупках сокращаем торговый объем раза в 4.

А теперь новостная лента и разбор отдельных показателей на сегодняшний день, чего ожидать на основных торговых сессиях.

НОВОСТИ сегодня:

Фон доллара США сильный

09:00 МСК - ожидания частичного укрепления GBP

15:15 - ожидания ослабления доллара США

16:45 - ожидания ослабления доллара США

17:00 - ожидания ослабления доллара США

21:00 - решение по % ставке доллара США. В планах оставить % ставку на прежнем уровне 5,50%. Ожидания частичного ослабления доллара США, но на высокой волатильности, возможно после его укрепления на первой стадии с момента начала речи Джерома Пауэлла.

Всем желаю профитов и отличного настроения на весь день!

Вот это уже что-то интересное. Появился покупатель таки друзья, поздравляю! В стакане правда не особо густо. Сильных аргументов на вход не вижу но уже есть всплески интереса бидов. На скрине написал по какой цене прошли эти аномалии.. последить за этим диапазоном.

На тепловой карте реализовали крупнячок в районе 60к. Появился мощный лонговый дельта дивер. Попытка забрать 60к состоялась но реакции сильной пока нет, все замерли.

Еще из интересного - проходят ликвидации лонгов и растет открытый интерес. Значит из рынка через ликвидации деньги не выходят а только заходят и еще сильнее. В какую сторону они идут тяжело сказать, нет такой базы где можно посмотреть. Но баланс сил надо ровнять через падение ОИ и выход ликвидаций, значит дно еще пощупаем?

Жду пока высосут все соки из под 60к и буду брать с целями 63-64.

Не является финансовой рекомендацией!

Простите за пошлый заголовок, но он имеет место быть, когда привлекаешь внимание к столь важной теме, порой меняющую жизнь людей или как минимум, помогающую защититься от ошибок в финансовых вопросах.

Речь пойдет, как вы уже поняли, о разнице в подсчете действующих и планируемых результатов инвестиций. Если вам покажется, что в тексте есть какие-то сложные формулы, то не переживайте, это лишь демонстрация ручного расчета, который легко в 2024 году заменяется специальным калькулятором (дам ссылку) или приложением в смартфоне.

Тг моего проекта: https://t.me/ex_norm

Сложный процент работает круглосуточно, помогая вашим сбережениям или инвестициям расти, переходя от простого приумножения к снежному кому из доходов. Этот основополагающий принцип финансов заключает в себе универсальность: он и защитник, и угроза вашему благополучию.

Вкладывая, например, 100 000 рублей под 10% годовых, многие новички просто складывают проценты и предполагают, что в итоге через десят лет получат 200 000 рублей. Но истина глубже: благодаря механизму компаундинга, на деле сумма составит около 259 000 рублей. Так капитал растет экспоненциально, а не линейно. Да, да не особо будоражащий пример, но вот если увеличить срок и суммы, то может получиться так как показано в конце статьи)

Игнорирование сложного процента может обернуться не только упущенной выгодой, но и усилением финансовых обязательств, а также дефляцией наличного капитала при высокой инфляции. Если, скажем, инфляция достигает 10% в год, а доходность ваших вложений ниже, вы теряете капитал, так как его покупательная ценность снижается.

Давайте разбираться.

Предположим, у инвестора есть сбережения в размере 100 000 рублей под 5% годовых. Новички могут предположить, что через пять лет они заработают 25% (5% умножить на 5 лет) :

Неправильный расчет дохода:

100 000 руб. (начальная сумма) + 25 000 руб. (5% от 100 000 руб. за каждый из 5 лет) = 125 000 руб.

Этот метод игнорирует важный момент: каждый год проценты также начисляются на заработанные проценты предыдущего года.

Чтобы увидеть реальную картину, инвестор должен применять формулу сложного процента:

A = P (1 + r/n) ^(nt)

Где:

A — будущая стоимость вложений включая проценты

P — начальный основной капитал

r — годовая номинальная процентная ставка (в десятичной форме)

n — количество периодов начисления процентов в год

t — время в годах

Правильный расчет дохода:

100 000 руб. * (1 + 0.05)^5 ≈ 127 628 руб.

Сумма через пять лет с учетом сложного процента будет равна примерно 127 628 рублей, что на 2 628 рублей больше, чем при линейном расчете.

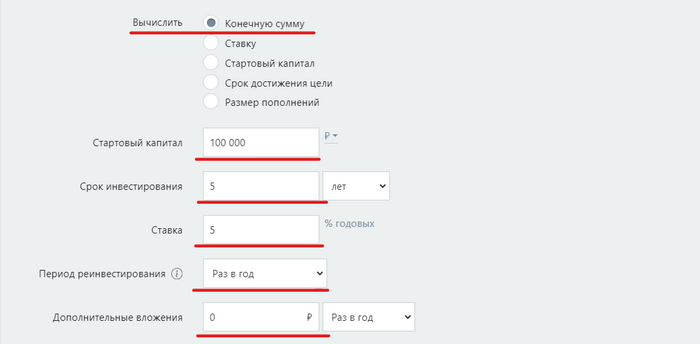

Кстати, есть много калькуляторов, можете поискать свой, я нашел за 5 мин. адекватный, воспользуйтесь им. Вот например как это будет в калькуляторе.

100 000 руб. (начальная сумма) + мы знаем, что ежегодная доходность будет 5% и все это дело будет длиться 5 лет.

Меню калькулятора

Результат

Магия сложного процента особенно выражена в долгосрочной перспективе. Чем дольше деньги реинвестируются, тем больше растет их стоимость. Например, через 10 лет разница в доходности с учетом сложного процента и без составит уже не 2 628 рублей, а значительно больше.

Давайте рассмотрим пример инвестиции в размере 100 тысяч рублей с предполагаемой годовой доходностью 10% за 10 лет. Применим два подхода к расчету — арифметическую среднюю и сложный процент — чтобы продемонстрировать разницу между обоими методами.

Если бы доходность была постоянной и составляла 10% каждый год, то новичок мог бы ошибочно сложить эти доходы и предположить, что за 10 лет они составят:

Суммарная доходность за 10 лет = 10% * 10 = 100%

Следовательно, инвестор рассчитывает итоговую сумму, как:

Итоговая сумма = Начальная сумма + (Начальная сумма * суммарная процентная доходность)

Итоговая сумма = 100 000 руб. + (100 000 руб. * 100%) = 200 000 руб.

Правильный способ рассчитать итоговую сумму с учетом сложного процента — применить формулу сложного процента:

A = P(1 + r/n) ^(nt)

где:

A — будущая стоимость инвестиций после n лет,

P — начальная инвестиция (основной капитал) ,

r — годовая процентная ставка (в десятичном формате, 10% = 0.10),

n — количество периодов начисления процента в год (если начисление процента происходит 1 раз в год, то n = 1),

t — количество лет, на которое делаются инвестиции.

Итак, если начисление процентов происходит один раз в год, то формула упрощается до:

A = P(1 + r) ^t

Теперь рассчитаем будущую стоимость инвестиции:

A = 100 000 * (1 + 0.10)^10

A = 100 000 * (1.10)^10

A ≈ 100 000 * 2.59374

A ≈ 259 374 рублей

Сравнив два метода расчета, можно увидеть значительную разницу в результатах:

Арифметическая средняя предполагает итоговую сумму в 200 000 рублей через 10 лет, в то время как правильный расчет с использованием сложного процента показывает значительно большую сумму — 259 374 рублей.

Или аналогично примеру выше:

Результат

Но не всегда вопрос в подсчетах будущих результатов, бывает так, что мы владеем неадекватной оценкой прошлых и строим ошибочные прогнозы на будущее.

Для наглядности возьмем реальные годовые доходности рынка акций РФ (включая дивиденды) с 2006 по 2015 год и рассчитаем, как бы изменилась первоначальная инвестиция в размере 100 рублей за 10 лет, учитывая эти доходности.

Доходность Индекса Московской Биржи с дивидендами

Для расчета арифметической средней доходности сложим все годовые значения и разделим на количество лет:

Сумма процентных изменений = 73% + 17% — 61% + 127% + 29% — 11% + 11% + 8% — 1% + 32% = 225%

Арифметическая средняя доходность = 225% / 10 = 22.5% в год.

Исходя из этого, новичок мог бы ожидать, что вложив 100 рублей, через 10 лет он получит:

Итоговая сумма = Начальная сумма + (Начальная сумма * средняя доходность * количество лет)

Итоговая сумма = 100 рублей + (100 рублей * 225%) = 325 рублей

Для расчета итоговой суммы с геометрической средней доходностью умножим начальную сумму на коэффициенты роста для каждого года:

Итоговая сумма = 100 рублей * 1.73 * 1.17 * 0.39 * 2.27 * 1.29 * 0.89 * 1.11 * 1.08 * 0.99 * 1.32 ≈ 184.50 рублей

Заметим, что в 2008 году доходность акций составила -61%, что значительно уменьшает итоговую сумму, несмотря на последующий взлет в 2009 году на 127%. В таких случаях, где имеют место большие колебания доходностей, арифметическая средняя не дает правильного представления о росте инвестиций.

Чтобы рассчитать итоговую геометрическую доходность в процентах, мы должны выполнить следующие шаги:

Преобразовать процентные доходы в множители роста.

Найти произведение этих множителей.

Вычислить геометрическое среднее произведения, путем извлечения корня n-ой степени, где n — количество лет.

Получить итоговую геометрическую доходность в процентах, вычитая 1 и умножая на 100.

Давайте выполним расчёт:

Для начала переведем годовые процентные изменения в множители (для уменьшения используем формат "1 — (процент в виде десятичной дроби)", для увеличения — "1 + (процент в виде десятичной дроби)":

2006: 1 + 0.73 = 1.73

2007: 1 + 0.17 = 1.17

и т. д. еще 8 раз.

Теперь вычислим произведение:

Произведение множителей = 1.73 * 1.17 * 0.39 * 2.27 * 1.29 * 0.89 * 1.11 * 1.08 * 0.99 * 1.32

Теперь найдем корень 10-й степени из произведения (поскольку у нас 10 лет) , уменьшим на 1 и умножим на 100, чтобы получить итоговый процент:

Итоговая геометрическая доходность (g) = [(Произведение множителей)^(1/10) — 1] * 100%

Продолжим расчет:

Произведение множителей ≈ 1.73 * 1.17 * 0.39 * 2.27 * 1.29 * 0.89 * 1.11 * 1.08 * 0.99 * 1.32 ≈ 2.844

g = [(2.844)^(1/10) — 1] * 100%

g ≈ [(2.844)^(0.1) — 1] * 100%

g ≈ [1.1049 — 1] * 100%

g ≈ 0.1049 * 100%

g ≈ 10.49%

Реальная годовая доходность у нас получилась 10,49% вместо средней арифметической 22.5% в год. А кому-то, инвест-советник в брокерском доме, может знатно навешать лапши на уши рисуя другую реальность)

В жизни обычно проще найти годовую доходность, потому мы можем сразу взять начальный результат и конечный. Например, акция стоила 100 руб. , а через 5 лет уже стоила 345 руб.

Можно даже дивиденды на ежегодной основе приплюсовать, взять конечную стоимость + сумму всех выплаченных дивидендова за период, но давайте для простоты возьмём 345 – логика одинаковая.

Тут нам нужно 345 разделить на 100 и получим, что в 3,45 раз выросла бумага. Теперь нам нужно посчитать годовую доходность используя степень и количество периодов в расчете. Формула для нашего кейса будет такой: (3,45^(1/5)) *100%-100=28,1 или 28,1%.

Воспользуемся рандомным калькулятором, чтобы проверить результат, но теперь, нам нужно выбрать настройку для поиска ставки доходности, раз у нас есть начальная и конечная сумма:

Новое меню калькулятора

Расчёт! и получаем:

Результат

Все как надо)

Это малая часть того, чему стоит обучиться всем желающим улучшить свое финансовое положение. Позже будем учиться формировать индивидуальную инвестиционную стратегию, учитывая все жизненные обстоятельства и персональные цели.

Скоро, наконец-то, буду запускать тестовое обучение, поэтому буду рад обратной связи. Можете подписаться на телеграм канал, там много другой полезной (как мне кажется) информации: https://t. me/ex_norm.

Небольшая затравка. Если вам могло показаться, что тема скучная (хотя вряд-ли вы дочитали бы до конца 😁) , то подумайте вот о чем. Средняя инфляция в России за последние 20 лет в районе 8,1%, банковский вклад за тот же период 8,4%, то есть реальная доходность около 0,3%.

Вот какие исходы (в реальных доходностях) могут быть при вкладывании средств в разные инструменты на протяжении 30 лет.

Слайд из обучения

Сложный процент — восьмое чудо света. Тот, кто понимает его, зарабатывает его, тот, кто не понимает, его платит», — Альберт Эйнштейн

В прошлой статье (https://pikabu.ru/story/launchpad__chto_yeto_takoe_i_kak_na_yetom_zarabotat_kriptovalyuta_11349202?utm_source=linkshare&utm_medium=sharing) я рассказывал что из себя представляют лаунчпады в крипте.

Три разновидности лаунчпадов можно назвать общим словом — токенсейлы.

Теперь давайте подробнее рассмотрим каждый из них!

ICO — первичное размещение криптовалюты, второе название — краудсейл. ICO организует проект, которому нужны инвестиции для развития. Инвесторы во время ICO покупают токены проекта по заниженной цене, а после листинга (процесс выпуска монет на биржу) инвесторы продают полученные во время ICO монеты по более высокой цене.

Рекордсменом сборов является проект EOS — в 2018 году он смог собрать целых $4,2 млрд.

Проблема ICO — отсутствие доверия. Проекты никем не проверялись, провести краудсейл мог любой желающий. Отсюда и берут начало скам-схемы, такие как Rug-pull и Pump&Dump.

В этом случае продажу токенов осуществляет CEX-биржа, а не проект. Проекты регистрируют свои заявки, биржа тщательно их изучает и только после размещает токенсейл. К такой форме лаунчпада инвесторы питают намного больше доверия, так как гарантом выступает сама биржа.

Из минусов можно выделить централизацию (значит есть единая точка отказа, что является узким местом в безопасности), а также возможность получить токены проекта только в момент листинга.

На данный момент самый популярный вид токенсейлов, и не зря:

продажу токенов осуществляет децентрализованный лаунчпад биржи, то есть отсутствие централизации

DEX не хранят средства пользователей

токены сразу же доступны для торговли, не нужно ждать листинга

в отличии от CEX, большинство панелей запуска DEX управляются сообществом, а не группой лиц

Таким образом, IDO сейчас является катализатором роста всего DeFi-сегмента.

А вы принимали участие в лаунчпадах? Пишите ответ в комментариях под статьей!

Больше интересного и полезного контента о криптовалютах и арбитраже в ТГ канале - КриптоМарс

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689