Это сладкое слово "Свобода"

Я с сегодняшнего дня.

PS. Видео не мое.

Я с сегодняшнего дня.

PS. Видео не мое.

С 2024 года в России начала действовать программа долгосрочных сбережений (ПДС). ПДС – это накопительный инструмент, софинансируется и гарантируется государством, предоставляется налоговый вычет, дает возможность перевода пенсионных накоплений, доступны выплаты в особые жизненные ситуации и бла-бла-бла. Кому интересны подробности: их полно в открытом доступе (моифинансы.рф, fincult.info, banki.ru).

Я не буду рассказывать про программу, а только хочу остановиться на ее отдельной опции – перевод пенсионных накоплений (sfr.gov.ru).

Этот материал, в первую очередь, должен быть интересен для мужчин 50+ лет и женщин 45+ лет, у которых более 300 000 рублей пенсионных накоплений.

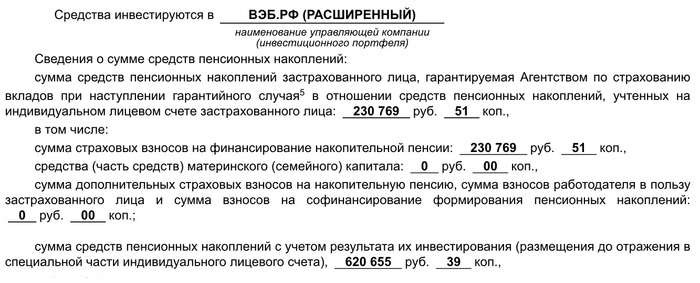

Недавно в комментариях наткнулся на скрин выписки из СФР с информацией о сумме средств пенсионных накоплений. И вот на примере этой выписки хочу рассказать, какие возможности дает программа долгосрочных сбережений для более выгодного получения этих средств в будущем.

Дано:

Условия обязательного пенсионного страхования

Для начала рассмотрим, что будет с этими деньгами, если оставить все как есть.

Предположим, что человеку исполнилось 60/55 лет, и появляется право на получение выплаты из этих денег. В соответствии с законом, получить всю сумму единовременно не получится, т.к. на счете накоплено достаточно средств для назначения накопительной пенсии.

Накопительная пенсия будет рассчитываться в следующем порядке (грубый расчет): возьмут всю сумму 620 тысяч рублей, поделят на 264 месяца (22 года), и в результате человеку будет назначена пожизненная ежемесячная накопительная пенсия в 2+ тысячи рублей.

При этом, т.к. выплата назначается пожизненная, остаток средств в случае смерти человека не подлежит выплате наследникам.

Условия программы долгосрочных сбережений

А теперь рассмотрим, что будет с этими деньгами, если они будут переведены в ПДС.

По условиям программы, право на выплату возникает при наступлении одного из следующих оснований:

- истечение 15 лет с даты заключения договора долгосрочных сбережений;

- достижение возраста 60 лет (для мужчин) или 55 лет (для женщин).

В данном случае я рассматриваю вариант с достижением возраста, т.к. при варианте с 15 лет участия в договоре будет доступна единовременная выплата всех средств.

С момента достижения необходимого возраста дается выбор распоряжения накопленными средствами: назначить пожизненную выплату или назначить выплату срочную.

Пожизненная выплата будет рассчитана по порядку, схожему с назначением накопительной пенсии, описанном выше, а вот со срочной выплатой возникает интересный момент. По закону срочная выплата может назначаться на срок не менее 10 лет, что уже лучше, чем условия с назначением накопительной пенсии. Но договором долгосрочных сбережений может быть предусмотрен и иной срок, который может быть меньше. Сейчас многие НПФ заявляют, что будут давать срок от 5 лет, кто-то заявляет от 2 лет и от 1 года.

Расчет срочной выплаты будет следующим: при назначении срочной выплаты, например, на 5 лет, те самые 620 тысяч рублей будут раздарены уже на 60 месяцев ,и в результате человек будет получать в месяц по 10+ тысяч рублей.

Таким образом, ПДС дает два существенных плюса. Во-первых, при расчете выплаты накопленные средства делятся на меньшее количество месяцев, что в свою очередь существенно увеличит ее размер по сравнению с накопительной пенсией. Во-вторых, раз выплата теперь будет срочной, а не пожизненной, если в этот период получатель выплаты умрет, то остаток суммы будет подлежать выплате наследникам.

Гарантирование средств

Еще хочу рассказать про систему гарантий, касающихся этих средств.

В ОПС:

Действующая система гарантирования для обязательного пенсионного страхования распространяется на всю сумму средств пенсионных накоплений, но без учета инвестиционного дохода (информация АСВ).

Как видно по выписке, из накопленных 620 тысяч рублей гарантированному возврату, в случае банкротства страховщика, будет подлежать только 230 тысяч (37%). В данном случае это не критично, потому что деньги находятся в СФР, но в НПФ они бы находились с такими же условиями.

В ПДС:

При переводе пенсионных накоплений в программу долгосрочных сбережений на них начинает распространяться другая система гарантирования. В этой системе уже будет застрахована вся сумма накопленных средств и доход начисленный на них. То есть, в случае банкротства НПФ, будут возвращены все 620 тысяч рублей, а не какие-то застрахованные части (информация АСВ).

Важный нюанс

Есть один важный момент, который необходимо учитывать при переводе пенсионных накоплений в программу долгосрочных сбережений. В программе нет права на выплату при достижении досрочного пенсионного возраста, которое доступно в обязательном пенсионном страховании.

То есть, если по условиям вашей работы вам доступен выход на пенсию ранее достижения возраста 60/55 лет, то в обязательном пенсионном страховании у вас появляется право на доступ к пенсионным накоплениям, а при переводе средств в программу долгосрочных сбережений этого права у вас не возникнет, пока вы не достигните соответствующего возраста.

Тут необходимо самому для себя решить, как лучше получить доступ к деньгам.

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

В последнее время заметил следующее. Когда ты приводишь дельные аргументы в споре и оппонент говорит: "Давай не будем" или тому подобное, в следующей раз спорить с этим человеком не имеет никакого смысла. Раньше я считал это особенностью конкретного человека из жизни, бабушки (не моей), лет 65-70, которая постоянно нервничала по поводу чего-либо совсем беспочвенно. Но на самом деле, примерно в таком возрасте это наблюдается у большинства, возможно другими фразами, но суть та же самая. Видимо вправду возрастное.

Осталось совсем чуть-чуть))

Россиян в возрасте от 40 лет будут бесплатно обучать возделывать огороды, содержать скот и птицу – об этом рассказали сразу несколько изданий со ссылками на источники в правительстве. Масштабная всероссийская программа разрабатывается уже полтора года.

Рабочее, а возможно и окончательное название программы – «Можем сами». В её рамках планируется открыть по всей стране 12 тысяч учебных групп, через которые за 5 лет пройдут 30 млн человек. Собеседник в кабмине рассказал, что это обойдётся в десятки раз дешевле, чем если бы эти люди «достигли определённого возраста и начали состоять на иждивении у государства».

«Проблема заключается в том, что мы вошли в зону турбулентности, будущее экономики малопредсказуемо, – пояснил он. – Это раньше государство могло сорить деньгами, а сейчас нам сейчас надо готовиться к разным сценариям и иждивенцы на шее у страны, разумеется, нежелательны».

Другой собеседник подтвердил: запуская эту программу, государство поможет будущим пенсионерам быть готовыми к «многим вариантам развития событий». Человек, который даже в городских условиях умеет выращивать кур на балконе или возделывает небольшой участок перед домом, сможет обеспечить себя до глубокой старости, не обременяя государство.

«Это достаточно мудрый и продуманный шаг, если не сказать, что большая услуга со стороны государства населению, – считает анонимный источник в рабочей группе по программе «Можем сами». – Не шоковая терапия, а предварительная подготовка людей, чтобы они на пенсии особо не рассчитывали. Многие уже видят, что сейчас происходит на международной арене, с экономикой, и сами готовятся обеспечивать себя, но многие живут как будто в сказочном мире и планируют по достижении пенсионного возраста буквально запрыгнуть на государство и поездить на нём. Не получится».

Нарисовали деда, как будто из морга достали.

Но самое интересное:

Выходить на пенсию позже - ВЫГОДНО!

Все откладываем выход на пенсию еще лет на 5! Так выгодно. Вы думаете о будущем и инвестируете в него! Потом кааак заживете! Если доживете. Учитывая средний возраст жизни мужчин и возраст выхода на пенсию, то этим людям наоборот, абсолютно невыгодно выходить на пенсию позже.

А кому тогда выгодно?

ИСТОЧНИК - НОСТАЛЬГИЯ ВСЕМ

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689