Ну что же, дивидендный гэп Лукойла прошел, но к обвалу индекса это не привело — лишь немного просели на 0.25% по итогам дня. Лукойл красиво выкупили прямо от нижней границы восходящего канала — см. на первую картинку. Да и Сберу не дали завалиться, хотя перспективы роста там сейчас не очень, судя по технике — скорее просится возврат обратно под верхнюю границу канала. Но пока выкупают.

Почему выкупают? А на важных событиях ведь всегда так😊 А 07 мая было важное событие: прошла инаугурация президента РФ. Думаю, в среду тоже рынку упасть не дадут, чтоб не смазать картину. А вот на следующей неделе — дело другое😅 Думаю, что на 3400 коррекция не завершится. Прошлые три раза мы отскакивали от EMA100 на фрейме H8. Сейчас нам еще далеко до нее, да и коррекция выглядит какой-то незавершенной — рынок словно сонный сейчас. Так что есть шансы сходить на 3380-3385, но чуть позже.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

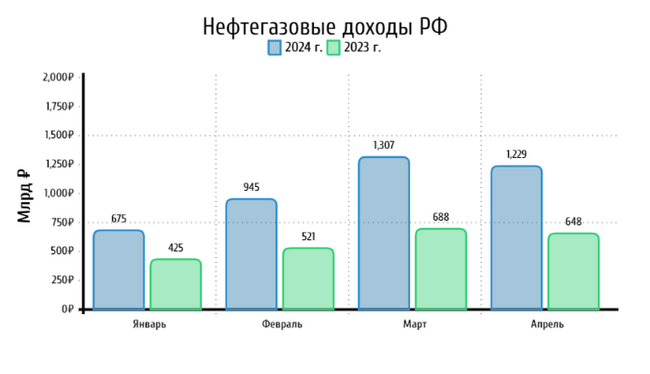

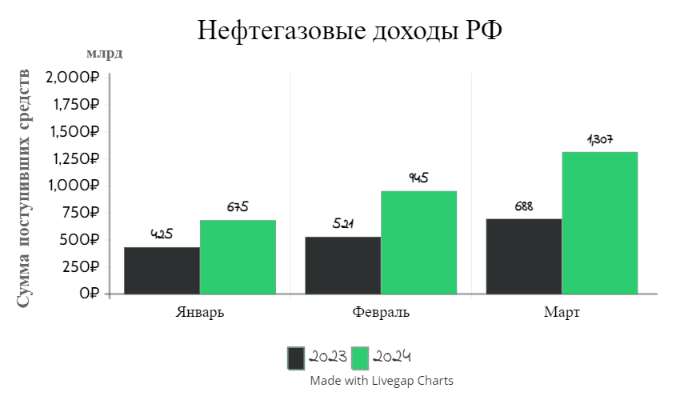

🛢️ По данным Минфина, НГД в апреле 2024 г. составили 1229₽ млрд (+89,8% г/г), месяцем ранее — 1307,5₽ млрд (+90% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в апреле 2023 г. средняя цена Urals составляла 58,63$, а курс $ — 81₽) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в апреле составил 92,9₽ (в марте — 91,7₽), средняя же цена Urals в апреле по некоторым расчётам 73$ за баррель (в марте — 70,34$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере 11,5₽ трлн (за 4 месяца 2024 г. заработали ~4,1₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это ~6400₽ за бочку. В апреле цена за бочку сложилась в ~6800₽, план Минфина вполне реализуем при заданных параметрах. А теперь давайте подробно разберём отчёт:

🗄 НДПИ (1₽ трлн vs. 995₽ млрд месяцем ранее) и ЭП (34,8₽ млрд vs. 36,5₽ млрд месяцем ранее), повышение НДПИ связано с нефтью, адаптация под новые санкции проходит успешно. ЭП уже давно находится на низком уровне, связано это с налоговым манёвром (постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г., одновременно с манёвром предполагается плановое постепенное повышение НДПИ). Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг. Также новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

🗄 Налог на дополнительный доход (НДД) составил 452,5₽ млрд (месяцам ранее — 587,5₽ млрд), он платится поквартально. Прошлая плата была за IV квартал 2023 г., эта за I квартал 2024 г., именно снижение НДД по сравнению с прошлым месяцем повлияло на уменьшение НГД в целом.

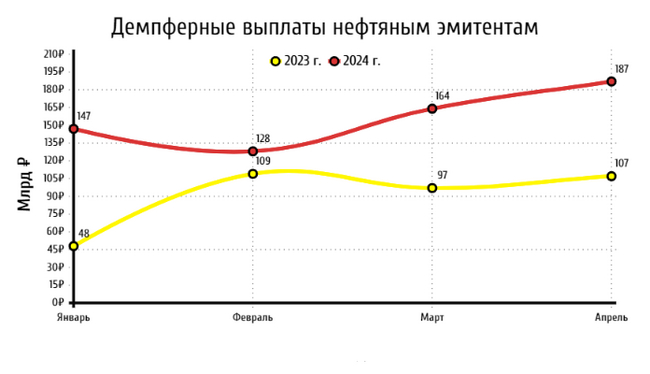

🗄 В апреле регулятор выплатил компаниям по демпферу — 187,2₽ млрд (в марте — 164,4₽ млрд, хорошая месячная динамика). Статья, чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в апреле 2024 г. намного выше 2023 г. — 107₽ млрд, данная статья откровенно влияет на выплаты дивидендов от нефтяников (смотрю и радуюсь на ЛУКОЙЛ, Роснефть в своём портфеле).

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Данные за апрель были интересны и тем, что Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократила добычу нефти, и её экспорта совокупно на 471 тыс. б/с во II кв. 2024 г. (добыча РФ в июне составит 8,979 млн б/с), как вы можете заметить, пока что нефтяники проходят безболезненно данный период. Помимо этого, Минфин прогнозирует профицит НГД в мае — 183,58₽ млрд, но так как в апреле недобрали 72,65 млрд, то ведомство направит на покупку иностранной валюты и золота — 110,94₽ млрд. Операции будут проводиться в период с 8 мая по 6 июня 2024 г (ежедневно будет покупаться 5,55₽ млрд). Как итог, с учётом зеркалирования всех операций ФНБ продажа валюты в мае увеличится до 6,25₽ млрд в день начиная с 8 мая (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Поддержка ₽ усиливается, а это значит некое давление на цены сырья и успокоение для инфляции.

На российском фондовом рынке продолжается дивидендный сезон. Уже 40 компаний утвердили или рекомендовали к выплате дивиденды.

Сегодня рассмотрим наиболее интересные и популярные компании, у которых в мае и июне будут дивидендные "отсечки" (последний день покупки для получения дивидендов). Сами дивиденды поступают на счета обычно в течение двух недель после дивидендной "отсечки".

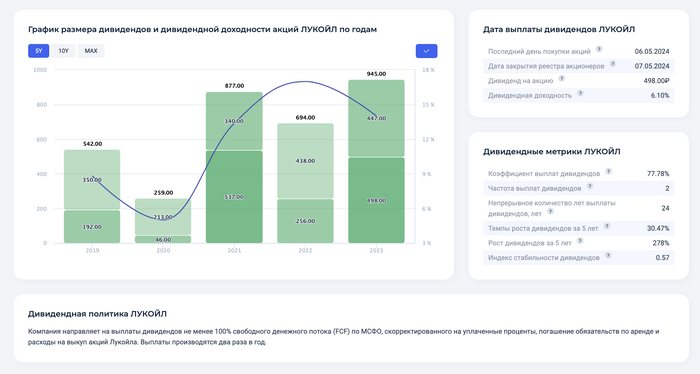

1. Лукойл Нефтяная компания. Величина дивиденда — 498 ₽ (6,17%) Стоимость акции — 8075,5 ₽ Последний день покупки — 6 мая

2. Липецкая энергосбытовая компания Величина дивиденда — 16 ₽ (11,19%) Стоимость акции — 143 ₽ Последний день покупки — 7 мая

3. Московская биржа Величина дивиденда — 17,35 ₽ (7,38%) Стоимость акции — 235,21 ₽ Последний день покупки — 10 мая

4. Новабев Крупнейший производитель алкогольной продукции. Величина дивиденда — 235,21 ₽ (3,78%) Стоимость акции — 5956 ₽ Последний день покупки — 10 мая

5. Пермэнергосбыт Энергетическая компания. Величина дивиденда — 28,4 ₽ (9,42% для ао и 9,5% для ап) Стоимость акции обыкновенной — 301,4 ₽ Стоимость акции привилегированной — 299 ₽ Последний день покупки — 23 мая

6. НЛМК Металлургическая компания. Величина дивиденда — 25,43 ₽ (10,5%) Стоимость акции — 242,16 ₽ Последний день покупки — 24 мая

7. Интер РАО Энергетическая компания. Величина дивиденда — 0,32599926 ₽ (7,62%) Стоимость акции — 4,2795 ₽ Последний день покупки — 31 мая

8. ММК Металлургическая компания. Величина дивиденда — 2,752 ₽ (4,95%) Стоимость акции — 55,64 ₽ Последний день покупки — 7 июня

9. Рязанская энергосбытовая компания Энергетическая компания. Величина дивиденда — 4,21586485 ₽ (9,23%) Стоимость акции — 45,68 ₽ Последний день покупки — 7 июня

10. Северсталь Металлургическая компания. Величина дивиденда — 191,51 ₽ (10%) и 38,3 ₽ (2%) Стоимость акции — 1915,4 ₽ Последний день покупки — 17 июня

Еще в мае и июне выплатят следующие компании: Акрон, Позитив, Росбанк, Таттелеком, Куйбышевазот, НПО Наука, Росдорбанк, Авангард, Алроса, Банк Уралсиб, ТГК-14, ТМК, МГКЛ, Займер, Красноярскэнергосбыт, Европлан, Селигдар, Артген, ЭсЭфАй, Банк Кузнецкий, Самараэнерго, Россети Кубань.

Подписывайтесь на мой телеграм-канал про финансы и инвестиции.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Напомним, у Лукойла скоро закрытие реестра – 7 мая 2024 г. Для тех, кто хочет получить дивиденды, нужно купить акции до 6 мая включительно. Конечно, лучше покупать бумаги существенно раньше, чтобы дивидендная доходность была выше. Тогда, можно заработать не только на дивидендах, но и на курсовом росте акций.

Всю информацию по дивидендам можно получить в карточке компании у нас на сайте абсолютно бесплатно. Кроме дивидендных дат, истории выплаты, графиков, дивидендной политики копании, вы найдёте различные коэффициенты. Например:

Рост дивидендов за 5 лет – показывает на сколько увеличились дивиденды за 5 лет. Здесь, важно находить такие акции, где рост дивидендов обгоняет инфляцию. В скринере акций во вкладке дивиденды, можно найти данные за 1-10 лет и сравнить с другими компаниями.

Непрерывное количество лет выплаты дивидендов – данные показатель говорит сам за себя. В данном случае Лукойл является российским дивидендным аристократом, который платит дивиденды больше 20 лет.

Индекс стабильности дивидендов – он показывает, как регулярно компания выплачивает и повышает дивиденды. Чем выше значение, тем лучше.

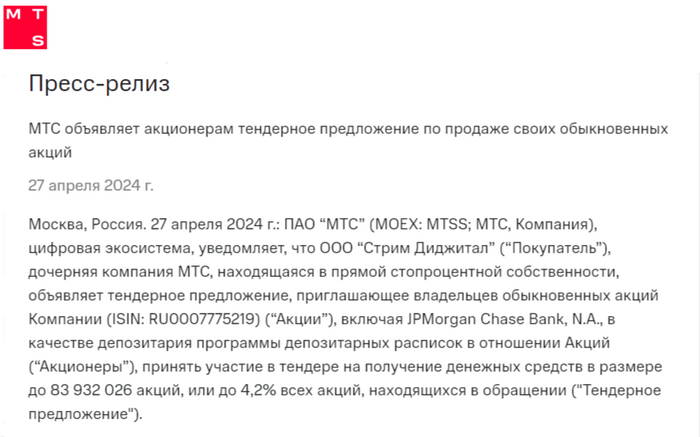

МТСобъявил тендерное предложение и оно для меня стало какой-то неожиданностью что ли, потому что в кулуарах фигурировали совсем другие компании, которые могут себе это позволить (большой free-float у иностранцев + есть деньги на сам этот выкуп, проще говоря весомая кубышка на депозитах). Да, доля нерезидентов в МТС весомая (~35%), но компания в долгах, также платит дивиденды в долг и вроде логично было бы снижать долговую нагрузку (учитывая, что по новой див. политике эмитент будет платить минимум 35₽ на акцию до 2026 г., необходим весомый FCF), но когда прочитал параметры, понял, что сделка очень выгодная для эмитента:

📱 Размер выкупа составляет 4,2% от всех акций (83 932 026 акций), также эмитент может увеличить своё предложение без внесений изменений в тендерное предложение, но не более чем на 2% от акционерного капитала.

📱 Цена приобретения — 95₽ за акцию, дисконт порядка 70% к рыночной стоимости актива, за такой пакет придётся отдать 7,97₽ млрд.

📱 Предложение адресовано держателям акций МТС, в том числе JP Morgan Chase Bank N.A. в отношении акций, которые учитываются на счёте депо депозитарных программ. В нём смогут поучаствовать нерезиденты, продав бумаги со счетов типа С.

📱 Как утверждает компания, данный выкуп не должен повлиять на инвестиции, выплату дивидендов и она сохранит комфортную долговую нагрузку (чистый долг/скорректированная OIBDA составил — 1,9x. за 2023 г.).

📱 Этапы сделки: сбор заявок будет приниматься до 28 мая, результаты объявят до 3 июня. В период с 11 по 19 июня планируется провести расчёты с продавцами акций.

Теперь давайте о выгоде для МТС:

📞 Дисконт просто шикарный, лучше, чем у Магнита был. Если данный пакет продать в рынок, то можно получить ~26₽ млрд. Понятное дело, что такой пакет не продать в одночасье и придётся делать скидку (если на горизонте появится крупный акционер), но небольшими долями вливать вы рынок вполне возможно. С другой стороны, интересно, что компания сделает с данным пакетом: погасит (лучший вариант для миноритариев), продаст или оставит на мотивацию сотрудникам.

📞 Покупка акций по 95₽, даёт 36,8% див. доходности (напомню, что совет директоров рекомендовал дивиденд за 2023 г. в размере — 35₽ на акцию). Данный пакет даст ~2,93₽ млрд дивидендов, смотрим на цену покупки (7,97₽ млрд) и рукоплещем руководству.

📞 Если желающих будет больше, то на дополнительных 2% придётся потратить ~3,8₽ млрд, если продать в рынок ~12,5₽ млрд, если оставить под дивиденды ~1,4₽ млрд.

📌 Как вы понимаете схема красивая, но последние сообщения в геополитике насчёт наших активов за рубежом (изъятие российских активов в пользу Украины, хотя я мало верю в этот исход) ставят под сомнение логичность выпуска нерезидентов из наших активов (захотелось добавить ложку дёгтя в эту бочку мёда). Данная схема открывает путь для других наших эмитентов (большой free-float у иностранцев + есть деньги на сам этот выкуп — Лукойл, Сбер, Мосбиржа), напомню вам, что первопроходцем выступил Магнит:

🛒 Выкуп прошёл в 2 этапа: в 1 этапе эмитент приобрёл 21,5% акций, далее нарастил долю до 29,7%.

🛒 Перед 2 этапом о выкупе Магнит продал 3,75% своих казначейских акций с дочки (Тандер). Это было сделано, чтобы компания не переходила порог в 30% владения акциями, иначе бы проводилось обязательное предложение.

🛒 Ретейлер выкупил бумаги на 67₽ млрд, а цена приобретения составила 2215₽ за акцию (сейчас акции торгуются по ~8260₽).

После долгое время обсуждали выкуп ЛУКОЙЛА, но пока что разрешения нет, и МТС опередил нефтяного гиганта.

P.S. Похоже, выкуп акций разрешён, только красным 😅🛑 ЛУКОЙЛ не подкачай а!

Верный способ понять направление движения индекса — это понять, куда будут двигаться бумаги с самым большим весом в индексе. А это бумаги Сбербанка и Лукойла, каждая с весом по 15% (если по Сберу учесть в т.ч. привилегированные акции). Справедливости ради, надо конечно еще и Газпром рассмотреть, но он топчет боковик, так что не особо интересен.

Начнем со Сбера. Цена бумаги движется вверх над верхней границей повышательного канала. Попытка уйти выше была, но бумагу тут же залили. А вот попытки уйти ниже еще не было… Что будет, если она призойдёт? Тогда бумаге будет сложно заново пробить границу канала вверх, нужно будет набраться сил для этого. Так что повышательная тенденция в силе, но в ближайшее время очень даже можем сорваться и уйти ниже.

Теперь Лукойл. Отбой от верхней границы уже произошёл. Тут тоже растущий канал, но в ближайшее время наиболее вероятно движение вниз. Тем паче, что 07 мая будет дивидендный гэп, порядка 6%, что немало.

Так что оба мамонта намекают нам на продолжение коррекции индекса Мосбиржи. Так что, думаю, еще сходим на 3400.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

На прошлой неделе акции Лукойла медленно росли, а в понедельник пытались разогнаться еще выше. И происходил этот разгон на фоне падающей нефти марки Brent на 1%, что выглядит просто абсурдно. Особенно странно выглядит такой оптимизм после снижения в марте размера ожидаемых дивидендов за 2023 год почти на 30% по сравнению с консенсус-прогнозом аналитиков. Давайте посмотрим, какие есть перспективы у этой бумаги, и почему считаю, что она достигла, как минимум, локального предела роста.

График (H4) акции Лукойла

С тех пор как Лукойл пробил нисходящий тренд в конце января, начался уверенный рост, который продолжается до сих пор. Этот рост я тогда и прогнозировал с условием изначального возврата цены ближе к 6900 р., что впоследствии и произошло в конце февраля. Основная же цель этого роста была 7600 р., к которой акция пришла уже в марте. После я расширил прогноз роста цены до 7700 р., а затем в начале апреля и еще немного выше 7700 р. в общем прогнозепо рынку.

И эти цели Лукойл уже преодолел! В целом, дальше технической возможности роста не вижу, цена даже немного превысила границу растущего канала, а значит, весь локальный потенциал роста уже исчерпан, и напрашивается коррекция к линии аптренда, то есть обратно примерно к 7600 р. Это не очень далеко, но надо понимать, что в случае пробоя этого аптренда коррекция окажется значительно больше — сначала к уровню 7200 р., а затем и к 6840 р.

И такая возможность существует, исходя из графика индекса ММВБ. Как раз недавно набралкороткую позицию по фьючерсу на индекс со средней ценой 3425 пунктов в ожидании коррекции рынка акций. Ранее же прогнозировал рост индекса к области 3380-3400, а затем и к 3430 пунктам. Поэтому по достижении этих целей решил сформировать шорт, который пока еще держу, несмотря на продолжение роста индекса. А основной моей первой целью снижения является область 3300-3330.

Однако вполне возможно, что падение этим не ограничится, ведь с текущих значений индекса открывается новая возможность большой коррекции рынка. И, скорее всего, последняя. Если коррекции не произойдет с текущей цены, то, думаю, может начаться инфляционный рост, которого опасаюсь больше всего. Ничего не поделаешь, так выстраивается график, и он разгоняется вверх. И если именно сейчас рост не остановить и не реализовать заметную коррекцию рынка, то самые тяжеловесные акции (Лукойл и Сбербанк) пробьют границы растущих каналов, в которые они и уперлись уже с начала прошлой недели.

Это приведет к резкому ускорению их роста на фоне массового закрытия коротких позиций шортистов (как и моей позиции) и мощному наплыву скупщиков, которые в панике будут забегать в последний вагон уходящего поезда. И чтобы этого не произошло коррекция рынка должна состояться уже с текущих уровней, поэтому и шорчу снова рынок, так как в технику верю больше, чем в неконтролируемый рынок.

Однако почему инфляционный сценарий, об опасности которого предупреждал еще в конце лета прошлого года, снова становится актуальным? А потому что рост рынка вышел за те пределы, которые и определяют эту возможность. Думаю, мы подробнее еще об этом сценарии поговорим позже.

Но главное, курс доллара начал уверенно расти! А так как ранее в большинстве случаев рынок рос вместе с валютой (а это и есть инфляционный сценарий роста рынка, абсолютно невыгодный для инвесторов), то есть вероятность, что текущий рост индекса может просто не остановиться. И это будет уже слом технической картины. Ну а раз я набрал шорт по рынку, то на этот сценарий не рассчитываю.

Однако на этот случай успел подстраховаться, когда закупилв начале апреля фьючерс на доллар по 92 р., так как с марта прогнозировал, что уже в начале апреля произойдет пробой области сопротивления 92.5-93 р. с последующим взлетом цены вверх, и этот прогноз последовательно вел на своем каналев Телеграм. И как видите, все именно так и произошло, неделю назад курсу впервые с ноября удалось закрепиться выше уровня 93 р., и сейчас цена уже преодолела 94 р. К чему это приведет дальше, написал в приведенном прогнозе и позже здесь сделаю отдельный обзор.

В общем, даже если мне придется закрыть шорт по стопу при пробое границы канала в Лукойле и Сбербанке, то прибыль по доллару прекрасно перекроет этот убыток. А доллар потом, скорее всего, при таком сценарии еще будет расти далеко. Не исключено, что моя покупка по 92 р. вообще была сделана в последней надежной точке для входа в лонг. Так что если вы успели закупить одновременно со мной валюту в конце марта, думаю, это было очень правильное решение.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рынок пока никак не может развернуться вниз, что меня уже довольно сильно беспокоит. Однако в последние дни вижу, как индекс буквально из последних сил тащат вверх, пытаясь затащить повыше какие-то отдельные крупные бумаги, но при этом роста в других не происходит. Это очень похоже на то, что покупателей довольно мало, а коррекцию просто оттягивают. Посмотрим, как получится, продолжаю придерживаться своего плана.

🛢 По данным Минфина, НГД в марте 2024 г. составили — 1307,5₽ млрд (+90% г/г), месяцем ранее — 945,6₽ млрд (+81,5% г/г). Низкая база I полугодия 2023 г. даёт о себе знать, тогда курс ₽ и цена на сырьё (в марте 2023 г. средняя цена Urals составляла 47,85$) не оставляли никаких шансов по заработку нефтяникам (поэтому % рост год к году так велик). Главным драйвером такого роста доходов выступает цена на сырьё и стабильный курс $, средний курс $ в марте составил — 91,7₽ (в феврале — 91,5₽), средняя цена Urals в марте по некоторым расчётам составила — 71$ за баррель (в феврале — 69$). Напомню вам, что Минфин спрогнозировал НГД за 2024 г. в размере — 11,5₽ трлн (за I кв. 2024 г. уже заработали 2,9₽ трлн), при цене на российскую нефть — $71,3, а курсе доллара — 90,1₽, это около 6400₽ за бочку. В марте сложилась цена за бочку ~6500₽, если считать по сегодняшним параметрам, то выходит ~7200₽ за бочку, как вы понимаете план реализуем при сегодняшних параметрах курса и цены сырья. А теперь давайте подробно разберём отчёт:

✔️ НДПИ (995₽ млрд vs. 1,213₽ трлн месяцем ранее) и ЭП (36,5₽ млрд vs. 8,6₽ млрд месяцем ранее), снижение НДПИ связано с нефтью, но добыча всё равно в норме и адаптация под новые санкции прошла успешно. Снижение же ЭП связано с налоговым манёвром, это означает постепенное уменьшение ЭП на нефть вплоть до её обнуления за 6 лет, с 2019 до 2024 г. Одновременно предполагается плановое постепенное повышение НДПИ. Конечно, стоит ещё отметить, как увеличивается налог на газ и газовый конденсат. Газпром выплачивает дополнительный налог в размере — 50₽ млрд в месяц, данный налог действует с 1 января 2023 по 31 декабря 2025 г., при этом государство за счёт повышения НДПИ (1 августа 2024 до конца 2026 г.) на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 г. Также Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год (замещение демпферных выплат).

✔️ Налог на дополнительный доход (НДД) составил — 587,5₽ млрд, он платится поквартально. Данная плата была за IV квартал 2023 г., поэтому НГД так взлетели по сравнению с февралём (учитывая, что НДПИ то снизилось).

✔️ В марте регулятор выплатил компаниям по демпферу — 164,4₽ млрд (в феврале — 127,9₽ млрд). Уже писал выше, что новым налогом на газовый конденсат регулятор решил компенсировать восстановление выплат по демпферу, но статья чувствительная для бюджета РФ и довольно сладкая для нефтяников. Выплата демпфера в марте 2024 г. намного выше 2023 г. — 97₽ млрд и 2022 г. — 153₽ млрд (в этом году динамика хорошая), данная статья откровенно влияет на выплаты дивидендов от нефтяников.

📌 На сегодняшний день нефтяники себя чувствуют вполне комфортно (Лукойл, Роснефть, Татнефть, Газпромнефть и т.д.), даже с учётом увеличения НДПИ (налоговый манёвр). Интересно будет посмотреть на данные за апрель, ибо Россия дополнительно (к уже действующему сокращению на 500 тыс. б/с до конца 2024 г.) сократит добычу нефти и её экспорт совокупно на 471 тыс. б/с во II кв. 2024 г. — Александра Новака. Таким образом, добыча РФ в июне составит 8,979 млн б/с., если цена Urals (77$) будет находиться на сегодняшнем уровне, то мы должны безболезненно пройти данное сокращение. Помимо этого, Минфин прогнозирует профицит НГД в апреле — 128,3₽ млрд, но так как в марте перебрали 107 млрд, то ведомство направит на покупку иностранной валюты и золота — 235,3₽ млрд. Операции будут проводиться в период с 5 апреля по 7 мая 2024 г (ежедневно будет покупаться 11,2₽ млрд). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле сократится — 0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽ млрд). Поддержка ₽ ослабевает, а это значит ещё один весомый + для нефтяников и бюджета, но не для инфляции.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.