Найдена карта Альфа-Банка

Только что возле магазина Магнит, ул. Болдина (ост. Орловская) Тула.

Карта не именная. Отдам бесплатно тому кто назовет последние 4 цифры.

Только что возле магазина Магнит, ул. Болдина (ост. Орловская) Тула.

Карта не именная. Отдам бесплатно тому кто назовет последние 4 цифры.

Сегодня, 3 июня, ПОСЛЕДНИЙ ДЕНЬ, когда можно без штрафов отправить в налоговую Отчет о движении средств по зарубежным счетам за 2023 год. Эта процедура делается на www.nalog.ru и требует небольшой усидчивости.

НО есть большая вероятность, что вам ничего отсылать не потребуется. Рассказываю об условиях, которые позволят избежать этой бюрократической волокиты: https://t.me/idubeguedu/6652

Итак.

Счёт открыт в стране, с которой Россия автоматически обменивается финансовой информацией. Это список из 96 государств и территорий и страны ЕАЭС: Армения, Беларусь, Казахстан и Кыргызстан. Ссылка на Консультант.

Общая сумма денег, зачисленных на счет или списанных со счета за год, не более 600 тыс. рублей либо остаток денег на счете на конец года не превышает 600 тыс. рублей, если в течение года зачисления денег на счет не было. Ссылка на Консультант.

❗️Проще говоря: если вы открыта карта в банке ЕАЭС или других странах из списка и за 2023 год пополнили счёт меньше чем на 600к₽, то ничего делать не надо.

1. Сумма в 600 тыс. рублей считается по КАЖДОМУ из счетов. Т.е. если вы отправили 599к₽ на евровый счёт и 599к₽ на долларовый счёт в зарубежном банке, то Отчет подавать не надо.

2. Всё надо считать в рублях. Пересчитать валюту требуется по курсу ЦБ на 31 декабря 2023 года. Неважно по какому курсу вы переводили в течение года.

1 евро = 99,19₽

1 доллар = 89,69₽

1 юань = 12,58₽

1 белорусский рубль = 28,23₽

100 армянских драмов = 22,16₽

100 казахстанских тенге = 19,77₽

100 кыргызских сомов = 100,68₽

10 000 узбекских сумов = 72,69₽

Как это сделать расписали очень подробно в РБК.

По узконаправленным вопросам можно поговорить на форуме Винского в этой ветке.

Не подать отчет: 2000-3000₽.

Не подать повторно: 20000₽.

Просрочить подачу не более чем на 10 дней: предупреждение или штраф 300-500₽.

Просрочить от 10 до 30 дней: 1000-1500₽.

Просрочить более чем на 30 дней: 2500-3000₽.

Для юридических лиц штрафы кратно выше.

Если есть вопросы, пишите в комментариях здесь, так же обсуждение есть в моем телеграм-канале: https://t.me/idubeguedu/6652

Повторю: сегодня, 3 июня, последний день для сдачи отчетности.

Всегда было интересно, как во всем мире молча кушают банковское доение на эквайринге. По сути продаются услуги процессинговых центров по переводу денег с одного счета на другой.

Для оказания данной услуги с технической точки зрения необходимы лишь вычислительные мощности и каналы связи, что на сегодняшний день стоит очень и очень недорого (относительно).

Исходя из стоимости этих мощностей, их амортизации, расходов на обслуживание и модернизацию, а также формирования прибыли можно сформировать цену на одну транзакцию, которую осуществляет банк.

Насколько я понимаю, затраты банковских ресурсов одинаковы, что при переводе 1 рубля, что при переводе 1 000 000 рублей со счёта на счет. Но получается, что за одну и ту же услугу кто-то заплатит 0,01 руб, а кто-то сразу 10 000 руб.

Понятно, что мелкие операции до какого-то уровня можно считать убыточными для банков. И на покрытие этих расходов идут деньги из более "жирных" транзакций. Но не пора ли ввести лимит прибыли банка по одной транзакции, чтобы не было этого доения 1-2,5% с операции большого объема, что приводит к удорожанию товаров и услуг на эту сумму.

Потому как бизнес в общем то закладывает эту сумму в стоимость товаров и услуг и за все по итогу платит потребитель. А учитывая особенности регулирования, то еще и страдают от этого те, кто готов платить наличными, так как с них банально получает большую прибыль уже бизнес.

Собственно вопрос всем банкам. Могу ли они объяснить чем обусловлено сверхприбыль на услугах эквайринга и доколе не будет в этой сфере регулирования банковских аппетитов?

Upd:

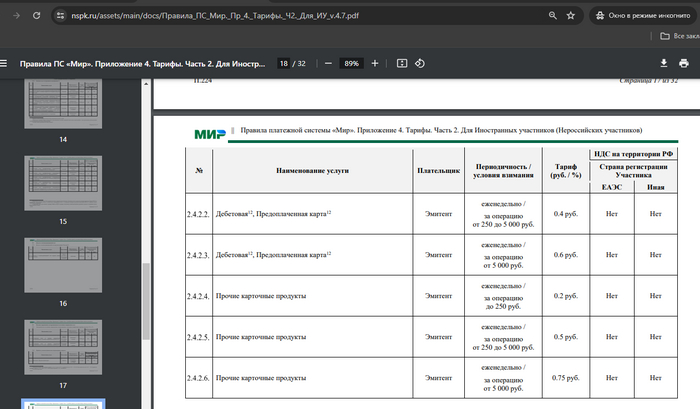

Как я понимаю банк является по сути посредником между платежной системой и пользователем карты. Тарифы на услуги платежной системы каждый может найти в свободном доступе и там мы можем увидеть реальную стоимость транзакции. Для примера откроем одну из страничек тарифов платежной системы "МИР".

Есть ли какое-то экономическое обоснование процентных тарифов банка при фиксированной стоимости переводов в платежной системе?

Был на рыбалке в районе духовского Гулькевичский район краснодарский край рыба особо не клевала , но щас не об этом . Нашел кошелёк в нем , карта сбербанка на имя Степан Гомин, карта Тинькофф на имя Степан Гомин , карта Альфа-Банка без имени , карта х5 клуб, карта магнит, карта ВТБ без имени . отдам при предоставлении паспорта .Сбер карта уже неактивна пытался перевести 1₽ и написать смс.

Скажу сразу, что бы тапками не кидались. Многие наверное знают, но не все.

В приложении Озон есть две цены. По обычной карте любого банка, и по Озон карте.

По Озон карте цена ниже. Это выгоднее.

Можно просто сделать виртуальную Озон карту. Для этого даже не надо устанавливать приложение. Я так и сделал. Просто при покупке перевожу туда нужную сумму из своего банка, и оплачиваю со скидкой. Удобно.

Но собственно зачем я это пишу.

Максимальная сумма, которую вы туда можете закинуть 10000 рублей.

Недавно хотел купить товар за 30000. Пытался перевести. Но не даёт перевести больше 10000.

Подумал ну ладно. Перевёл 10000. Думаю, переведу ещё два раза по 10000. Но нет. Всё.

Десятку перевёл и всё.

А вот дальше самое интересное. Пополнить баланс для покупки не возможно, пока вы не приедете в банк Озон лично, не откроете счёт и не выпустите пластиковую карту.

Вернуть деньги можно только таким же образом.

А если вы оплатили товар на сайте Озон картой, то и возврат денерных средств будет туда же. Вы конечно можете на эти деньги с Озон карты заказать другой товар, но вернуть получиться только так же. Поход в банк, паспорт, открытие счёта, установка приложения...

Ну вы поняли.

Просто предупредить хотел тех, кто не особо разбирается, и хочет сэкономить на Озон карте при покупках на Озоне.

Сила пикабу! Нашел дебетовую карту в Дрожжино, имя владельца - Елена! Найдись-верну!

(Извините за капельку воды)

Особо в жизни с плохим зрением этот вырез не особо помогает, нужно хотя бы какие-то нибудь наклейки чтобы можно было почувствовать или "выпуклости" понимаю что это для банкоматов плохо, но это по факту обычная карта, но с вырезом,

очень порадовало что цифры напечатаны большим текстом, проще теперь вбивать реквизиты, чем с лупой смотреть, а так же что цифры отражают свет, это еще круче и вбивать еще удобнее. А так это просто карта

Итак холдер, молнию я сам наклеил с другой карты all games

очень удобное расположение карт, их стало легче вытаскивать, и холдер очень яркого цвета, и его очень легко заметить,

минусы: неаккуратные швы да и все в принципе, а выглядит он так

Угадай где какой банк.