Земельный участок

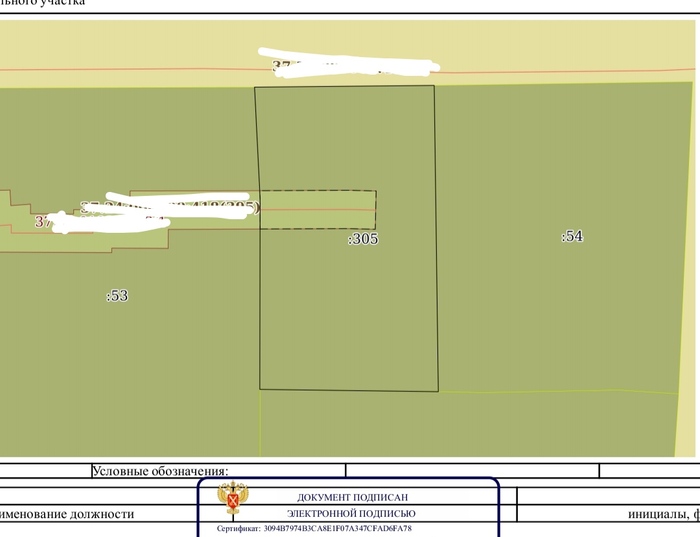

Подскажите пожалуйста что за отметка на земельном участке? Красная линия. Участок полностью в собственности и в одних руках.

Подскажите пожалуйста что за отметка на земельном участке? Красная линия. Участок полностью в собственности и в одних руках.

В 2023 году выписка из ЕГРН действует 30 дней с момента получения документа, но некоторые гос.инстанции по разному устанавливают срок (уточните по месту требования).

Сколько действует выписка из ЕГРН на квартиру – подскажет закон. Ограничений в сроках, установленного лимита не существует. Но многие государственные органы неохотно принимают документ, который был выдан больше месяца назад, то-есть можно сделать вывод, что выписка из ЕГРН действует 30 дней.

Срок действия выписки из ЕГРН для налоговой зависит от актуальности отображаемой в документе информации.

Почему фактический срок действия выписки не ограничен временем, но многие структуры отказываются принимать справу, которой больше месяца? Это обусловлено возможными рисками, подобные действия помогают свести их к минимуму. Поэтому настоятельно рекомендуем уточнять срок годности в службе куда требуется документ.

Если вы решили воспользоваться интернетом, нашим сайтом, нужно понимать, сколько дней действует выписка из ЕГРН. Какой срок действия у электронной выписки из ЕГРН? Ограничений в сроках нет, органы принимают справки, выданные не больше месяца назад.

Если документ был отправлен на электронную почту, он имеет ту же юридическую силу, что и бумажный носитель, так как подписан электронно-цифровой подписью сотрудника Росреестра. Получить электронную справку можно быстро, сэкономив время и деньги (сумма государственной пошлины будет меньше). Заказать выписку из ЕГРН можно у нас на сайте.

Срок действия выписки из ЕГРН для прописки зависит от актуальности отображаемой в документе информации, обычно это тоже 30 рабочих дней, чтобы данные в выписке были полностью актуальны.

Срок действия выписки из ЕГРН закон не регламентирует, точного периода, даты не существует. Значение имеет актуальность отображаемой в документе информации. Определение срока действия выписки согласно законодательству – до момента внесения новых данных в справку, фактически срок действия – один месяц.

Раньше получить справку можно было, обратившись в ЕГРП. Сегодня этот орган потерял актуальность. Если документ был получен до 15.07.216 года, то он актуален и сейчас, но нужно получить подтверждающую информацию в ЕГРН.

Срок действия выписки из ЕГРН для продажи актуален до момента внесения поправок в текущий документ.

Для чего необходима справка:

Получение данных о стоимости квартиры, во сколько она оценивается.

Получение информации о том, что собственник владеет всеми необходимыми документами на недвижимое имущество.

Получение информации о том, как, сколько раз менялся владелец.

Получение сведений о том, какие права собственник имеет на интересующий покупателя жилой объект.

Справка поможет определить, является владелец дееспособным, недееспособным, есть ли ограничения. Срок действия выписки из ЕГРН на недвижимое имущество зависит от актуальности информации.

Для заказа документа можно воспользоваться одним из способов. Например, обратиться в Многофункциональный центр, подать запрос на сайт Росреестра или получить документ самым быстрым и надежным способом, c помощью нашего сервиса.

Что дает обращение в МФЦ:

Получение справки на адрес электронной почты или на почтовый адрес по месту регистрации жилого объекта.

Долгие сроки получения справки (на протяжении пяти рабочих дней).

Получение той информации, какую хотите знать.

Одним из обязательных условий является оплата государственной пошлины. Нужно помнить, что МФЦ принимает в день большое количество посетителей, занимать очередь нужно своевременно, если этого не сделать, ждать приема придется около часа или больше.

Подать обращение можно в электронном виде. Документ, полученный на адрес электронной почты, обойдется дешевле.

Что дает обращение на сайт Росреестра:

Услуга платная.

Значение имеет, кто подает обращение – физическое лицо или ИП. Если физлицо, услуга обойдется дешевле, если ИП – дороже.

Обращение состоит из более 20 вопросов, каждый пункт нужно заполнить.

Сложно и не понятно для обычного человека.

Сроки такие же, как в МФЦ (от 5-и рабочих дней)

Что дает обращение на нашем сайте:

Быстрые сроки получения справки (документ отправят на протяжении часа, максимальные 24 часа).

Просто и понятно.

Для оформления нужен только адрес или кадастровый номер .

Низкая цена.

Электронная печать сотрудника Росреестра

Договор купли-продажи – самый важный документ при заключении соответствующей сделки. В ДКП указывается вся информация об объекте и сторонах, и он является важным аргументом в случае, если кто-то попытается оспорить сделку.

В договоре есть два типа данных: основные и дополнительные.

Основная информация для договора купли-продажи

В любом договоре купли-продажи обязательно прописывают:

– информацию обо всех участниках сделки без исключения (ФИО, дата рождения, место регистрации, паспортные данные, информация о браке);

– все данные об объекте сделки (полный адрес, статус объекта, этаж, площадь, количество комнат) и кадастровый номер (опционально);

– финансовые сведения (та сумма денег, которая фактически является стоимостью объекта, оговоренной продавцом и покупателем), включая данные о способе расчета (наличный, безналичный, ипотека, рассрочка);

– порядок освобождения квартиры (когда продавец полностью освободит квартиру, а все зарегистрированные лица будут сняты с учета);

– данные о месте и времени заключения договора (город и дата);

– подписи сторон.

Дополнительная информация

В отдельных случаях в документ вносят и другую информацию:

– Вероятность банкротства продавца. В этом случае сторона просто пишет, что не собирается в ближайшее время признавать себя банкротом, не имеет долгов и не знает, что кто-то хочет его обанкротить. Также можно отметить, что объект не входит в капитал юрлица.

– Условия решения проблем, наступивших по вине продавца. Например, продавец обязуется купить аналогичную квартиру, если покупатель лишится этой при обращении в суд третьих лиц, претендующих на нее.

– Переход оставшегося в квартире имущества покупателю (мебели и бытовой техники).

Перед подписанием договора его нужно еще раз внимательно перечитать. Если есть помарки или какая-то информация была упущена, лучше заполнить новый экземпляр.

Далее договор подписывается и заверяется у нотариуса. Это в большинстве случаев не обязательно, но желательно: рисков становится меньше, а нотариус сам передает документы на регистрацию.

Важно! Перед заключением договора не забудьте проверить объект недвижимости на юридическую чистоту.

Приобретение квартиры – дело всегда серьезное. Важно, не ошибиться и не наткнуться на недобросовестных продавцов, которые могут ввести доверчивого покупателя в заблуждение и продать за большие деньги жилье, к которому много вопросов. А то и вовсе можно угодить на мошенников и остаться без денег и без квартиры.

Это одна из самых распространенных обманных схем. И по словам риелторов, самая щадящая, если можно, так сказать. Она работает, когда покупатель вносит предоплату и заключает с продавцом договор задатка.

На это и рассчитывают недобросовестные собственники. Они сначала берут задаток, а потом все делают так, что покупатель сам разрывает отношения, но в убыток себе. Например, при просмотре квартиры продавцы скрывают какие-то серьезные детали и пускают пыль в глаза, а после внесения денег сами раскрывают все недостатки и у покупателя слетают «розовые очки».

Здесь важно не поддаваться первому порыву, не нужно сразу вносить предоплату. Попросите время «на подумать», взвесьте все плюсы и минусы и соберите максимум информации по квартире и о самом владельце.

Проще говоря, покупали вы одно, а по факту оказалось совсем другое. Особенно это распространено при онлайн-просмотрах. Во время пандемии такая практика стала очень популярна. Покупатели не выезжают на место, находясь, например, в другом городе, а осматривают жилье через видеосвязь. Заключили сделку, заплатили деньги, а потом оказалось, что все плохо с коммуникациями, очень шумные соседи и вообще, в квартире холодно. Чтобы не покупать такого «кота», нужно осмотреть все лично. Более того, заглянуть в каждый угол, пройтись по соседям, проверить окна и коммуникации, изучить квитанции, потрогать батареи. В общем, сделать полный качественный осмотр и только тогда заключать сделку.

Это может случиться даже после того, как покупатель станет законным владельцем приобретенного жилья. Человек покупает недвижимость, которую продавец получил в наследство. По закону, у других наследников, которые не знали о смерти предыдущего собственника или по объективным причинам не могли принять наследство, есть право заявить о себе через суд. Даже спустя несколько лет после сделки. По итогу судебных тяжб покупателю придется делиться своей квартирой или вовсе остаться без нее.

Поэтому важно при покупке такого жилья иметь на руках нотариальные отказы других наследников. А также обращать внимание на дату получения документа о наследовании. Либо стараться обходить такие квартиры стороной.

Кроме того, подобные проблемы могут возникнуть, если квартиру продал один из супругов без согласия другого. Жена или муж, которые не согласились с продажей или якобы не знали об этом, могут с легкостью обратиться в суд. Тогда сделку признают недействительной. Поэтому обязательно попросите согласие второй стороны и свидетельство о браке.

Если у человека есть долги (по кредитам, не оплаченные услуги ЖКХ и т.п.), от погашения которых он систематически уклоняется, на него могут открыть исполнительное производство. А на его имущество наложить арест. Под зоркий глаз судебных приставов попадают машины, земельные участки, дома и квартиры. По закону такое имущество, в том числе и недвижимость, становится непродаваемым. Должник не имеет право им распоряжаться, пока не погасит долг. Но недобросовестные собственники не останавливаются перед этим и пытаются продать квартиры, надеясь на недальновидных покупателей. Ошибка последних – не проверить вовремя наличие обременений. И поэтому случаются такие истории, когда к законному новому владельцу стучатся приставы и сделку через суд признают недействительной. Хорошо, если продавец не скроется и с него удастся получить свои деньги. А то можно остаться и без них, и без квартиры.

Один из способов обмана покупателей – продажа чужой недвижимости. Когда мошенники представляются собственниками, а настоящие хозяева, например, находятся в отъезде. Злоумышленники подделывают документы на квартиру. Или просто не показывают свой паспорт, если понимают, что перед ними совсем доверчивые люди. Покупатель, ничего не ведая, заключает договор с лжевладельцами и отдает им деньги. А потом продавец быстро исчезает. Такую сделку легко признать незаконной. Квартиру возвращают настоящим собственникам, а покупателю остается куча проблем. Повезет, если мошенников поймают и взыщут сумму по суду. Если нет, тогда все печальнее.

Чтобы не стать жертвой таких случаев, важно вовремя убедиться, что продавец действительно тот, за кого он себя выдает. Для этого его паспорт и другие документы, которые удостоверяют личность, нужно сверить с бумагами на квартиру. И дополнительно заказать выписку из ЕГРН, где будет прописан настоящий собственник.

Тоже самое касается и сделки через доверенное лицо. Когда владелец сам не является на продажу, а все действия совершает его представитель. Очень часто такие схемы используют «черные риелторы», когда продают квартиры одиноких пенсионеров. Здесь нужно проверить доверенность, ее срок действия, а лучше стараться избегать таких квартир или добиваться встречи с собственником.

Когда квартиру продают сразу нескольким покупателям. Вы выбираете жилье, оно вам очень нравится, вы вносите деньги, приходите с ключами. А потом, оказывается, что квартира далеко не ваша, вернее ваша и еще чья-то, таких же обманутых покупателей. Как вы будете делить ее и главное, где искать злоумышленников?

Чтобы не задаваться такими вопросами, важно не только проверить все документы перед покупкой, но и не торопиться с переводом денег. Если продавец просит сумму до перехода прав собственности, то это недобрый сигнал и нужно буквально убегать оттуда. А в всех других случаях всегда дожидайтесь, пока жилье зарегистрируют на вас и только тогда отдавайте всю сумму.

Мы перечислили самые распространенные схемы обмана доверчивых покупателей. На самом деле их гораздо больше. Поэтому при покупке квартиры нельзя расслабляться и до последнего нужно быть начеку. Перед тем, как внести предоплату, проверьте жилье со всех сторон.

Во-первых, пристально осмотрите квартиру.

Во-вторых, к моменту внесения денег закажите выписку из ЕГРН. В 2016 году она заменила свидетельство о праве собственности и стала практически главным документом для объектов недвижимости. По данным риелторов, после ее введения количество мошеннических случаев значительно снизилось. Кроме информации о собственнике, с помощью выписки из ЕГРН можно узнать точные параметры квартиры, практически всех ее предыдущих владельцев, а также информацию об обременениях: ипотеке, аресте. За исключением только материнского капитала.

Внимание! В выписках ЕГРН, сформированных с 1 марта 2023 года, ФИО собственников объектов недвижимости заменены на фразу «физическое лицо». Это связано с вступлением в силу нового закона, который запрещает Росреестру выдавать ФИО собственников.

Стоимость коммунальных услуг всегда вызывает споры между собственниками квартир и управляющими компаниями. Большая сумма в платежке может быть оправдана либо нет.

Сегодня разберемся, как правильно читать квитанцию и не переплачивать за услуги ЖКХ.

Шаг 1. Проверьте характеристики квартиры

Здесь важны два параметра: количество прописанных и площадь квартиры. Если в жилье прописаны два человека, а в квитанции указано три, вы наверняка переплачиваете. То же самое относится к площади квартиры. Чем ее площадь больше, тем дороже обслуживание. Проверить квартиру можно тут.

Шаг 2. Посмотрите показания счетчиков

Нужно оценить, совпадает ли размер платы за воду и электричество с переданными показаниями. Иногда собственники встречаются с неправильными расчетами приборов. В таких случаях владельцу квартиры стоит сообщить об ошибке в УК.

Шаг 3. Обратите внимание на мусор

В домах, оборудованных мусоропроводом, содержание жилья дороже. Если же мусоропровод в вашем доме не работает и вы ходите с пакетами до контейнеров, это повод требовать перерасчет.

Шаг 4. Дополнительные услуги в квитанции

Управляющая компания может прописать отдельной строкой, к примеру, видеонаблюдение в доме. Однако такие расходы обязаны закладывать в содержание общедомового имущества (СОИ). Их нельзя выносить как отдельную услугу, если это не обговаривалось на общем собрании жильцов.

Шаг 5. Взгляните на содержание общедомового имущества

СОИ представляет собой разницу между потреблением ресурсов всеми квартирами и показателями общих счетчиков. У СОИ есть максимальный норматив, выше которого плату начислять нельзя. Исключение: если на собрании собственников разрешили считать СОИ сверх норматива.

Тарифы и нормативы потребления устанавливают в каждом регионе. Обычно их можно посмотреть на сайте министерства, департамента или отдела, который занимается этим вопросом. Тарифы и нормативы можно сравнить с тем, что указывают в платежке. Все расходы в квитанциях должны быть понятно расписаны для потребителей.

Иногда решить жилищный вопрос с помощью ипотеки мешает вовсе не страх перед кредитом. У семьи просто-напросто нет накоплений, ведь главное условие банков – иметь первый взнос. Впрочем, сегодня можно взять ипотеку без первоначального взноса. Существуют альтернативные способы это сделать.

Первоначальный взнос по ипотеке представляет собой часть стоимости квартиры или дома, которую покупатель вкладывает в недвижимость из своих накоплений. Деньги предназначены не банку, а продавцу жилья – владельцу недвижимости или же застройщику.

По условиям банков чаще всего сумма первоначального взноса составляет 15-20% от цены объекта недвижимости. У каждой финансовой организации свои требования к размеру первоначалки. Если денег совсем нет, то ипотеку могут не одобрить либо увеличат ипотечную ставку.

Требуя у заемщика первоначальный взнос, банк преследует две основные цели:

Получить гарантию платежеспособности клиента. Накопления заемщика говорят о том, что он финансово подкован, умеет обращаться с деньгами, а значит, обязательно выплатит кредит.

Получить гарантию собственной безопасности. Квартиры, купленные без какой-либо первоначалки, менее ликвидны: если вы не сможете выплачивать кредит, банку придется ее продавать по рыночной цене, а это долго.

Взять ипотеку без первоначального взноса на вторичное и первичное жилье вполне реально. Однако придется выполнить определенные условия банка:

иметь доход, который позволит без проблем рассчитываться с банком;

платить по максимальной процентной ставке;

платить больше за страховку, чем если бы первоначалка была.

Соответственно, эти условия оборачиваются для заемщика внушительными допрасходами.

В качестве первоначального взноса вполне могут выступить средства маткапитала. Если, конечно, есть на руках сертификат. Закон позволяет использовать деньги по такому назначению. Кому-то хватит, чтобы полностью отдать первоначалку, а кому-то придется дополнять сумму собственными накоплениями.

Важно! Если в ход идет материнский капитал, то банк обяжет выделить в жилье доли каждому ребенку в семье. Потом продать или разделить жилье будет трудно.

Купить жилье в ипотеку без первоначального взноса стало проще. Это позволяют сделать разные госпрограммы, которые призваны улучшить жилищные условия россиян. Из самых популярных можно выделить программы «Молодая семья» и «Военная ипотека».

В программе «Молодая семья» участвуют люди, которым еще не исполнилось 35 лет: как семейные пары, так и родители-одиночки. Государство дает субсидию. Ее размер составляет от 30 до 35% от цены квартиры. Эти средства можно направить на первоначалку.

Военная ипотека создана специально для военнослужащих. Они становятся участниками накопительно-ипотечной системы (НИС): каждый год государство перечисляет какую-то сумму на счет. Спустя три года после того, как человек вступил в НИС, он вправе распорядиться накоплениями, в том числе отдать их как первый взнос на ипотеку.

Еще один вариант купить квартиру при нулевых накоплениях – ипотека от застройщика без первоначального взноса. Девелопер договаривается с определенным банком о льготах для покупателей квартир в своих новостройках. В некоторых случаях застройщик сам платит в финансовую организацию эту самую первоначалку. Получается, что стоимость недвижимости для покупателя возрастает на сумму взноса.

И это далеко не единственный минус. Недостаток такого варианта кроется еще и в том, что можно приобрести квартиру только в строящемся доме и в конкретном доме или жилом комплексе. К тому же на продажу с такими условиями выставляют лишь определенный пул квартир. То есть покупатель лишен возможности выбирать.

Если уже есть какая-то недвижимость, можно оставить ее в залог банку. В этом случае тоже получится приобрести жилье в ипотеку без первоначального взноса. В залог берут все, что угодно: подойдет гараж, земельный надел за городом, частный дом или квартира.

Итак, мы выяснили, можно ли взять ипотеку без первоначального взноса. Как видите, сделать это не так трудно, как кажется. Другой вопрос: а нужно ли? Ведь покупка квартиры или дома в ипотеку без первоначального взноса имеет свои минусы. Вот некоторые из рисков и неудобств, которые грозят покупателям:

Высокая процентная ставка. Если нет лишних денег в копилке, ставка по ипотеке будет выше как минимум на 1%. Таким образом банк пытается нивелировать свои риски.

Большая переплата. Ощутимая переплата будет не только за счет повышенной процентной ставки. Но и из-за того, что занимать придется больше, чем если бы была первоначалка.

Более тщательный анализ заемщика. Банк будет внимательно проверять кредитную историю, уровень дохода, оценивать обеспечение, которое заемщик может предоставить.

Расширенный пакет документов. Банк может потребовать поручителей. Их финансовое положение тоже тщательно проверяют, поэтому и документов предстоит сдавать больше.

Иногда нельзя рассмотреть жилье на вторичке. Если нет ничего, что можно отдать под залог, отсутствует материнский сертификат, вы не имеете отношения к военным, ипотека на вторичное жилье без первоначального взноса невозможна. Ее дадут лишь на квартиру в новостройке.

Повышенная стоимость страховки. Ипотечную недвижимость обязательно страхуют. Если же ипотека без первоначального взноса, то банк может потребовать страхование жизни, здоровья и т.д., а это дополнительные расходы.

Если вы все же решились взять квартиру в ипотеку без первоначалки и банк просит оформить всевозможные страховки, то постарайтесь найти самый выгодный полис. В этом поможет сервис ЕГРН.Реестр Страхование ипотеки.

Эксперт Иван Панов рассказал о том, как правильно брать ипотеку, а также дал несколько советов, как сделать это грамотно, чтобы не только не переплачивать, но еще и заработать.

Траншевая ипотека – новый в России вид жилищного кредитования, созданный по инициативе нескольких крупных застройщиков. Она становится все более популярной, уже конкурирует с привычными кредитными продуктами и активно обсуждается в профессиональных кругах.

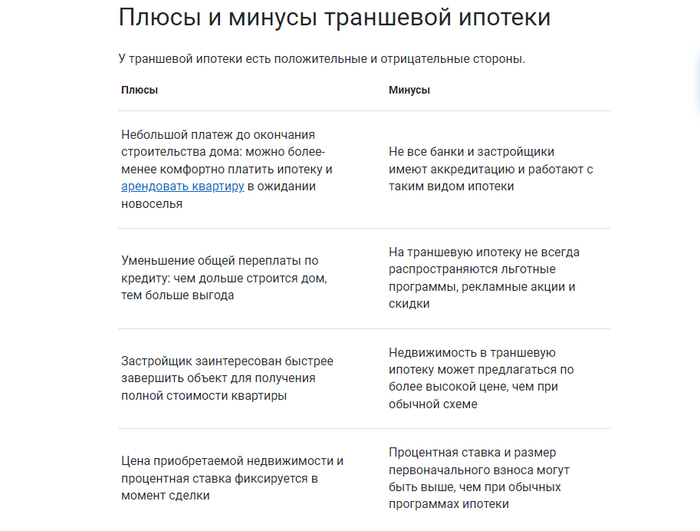

От стандартных программ кредитования новостроек траншевая ипотека отличается тем, что банк переводит застройщику стоимость квартиры на эскроу-счет частями. При этом проценты начисляются не на весь объем займа, а только на выданную часть кредита. Как правило, кредит выдается двумя траншами: меньшая (порой даже символическая) часть во время строительства и основная сумма незадолго до сдачи дома в эксплуатацию. Пока жилье строится, ежемесячный платеж для заемщика будет минимальным – это и является отличительной особенностью ипотеки частями.

Размер процентной ставки на траншевую ипотеку зависит от программы банковского кредитования. Получить этот вид жилищного займа можно только на новостройку. Нередко обязательный первоначальный взнос выше, чем при обычной ипотеке и составляет минимум 15%, тогда как по стандартным программам он начинается даже от 10%.

В остальном условия траншевой ипотеки не отличаются от привычных кредитных программ. Обычно банки рассчитывают платежи по траншевой ипотеке индивидуально для каждого клиента. Они зависят от стоимости приобретаемой недвижимости, размера первоначального взноса и условий кредитования банка. Право собственности на приобретенную недвижимость оформляется, как при стандартном ипотечном договоре на новостройку: после сдачи дома в эксплуатацию. Жилье остается в залоге у банка, пока заем не будет полностью погашен. Имущественный налоговый вычет на сумму уплаченных кредитных процентов тоже доступен заемщику.

При ипотеке траншами условия будут выгодны многим заемщикам. Например, тем, кто в ожидании новоселья арендует жилье или продает собственную квартиру. Это привлекательный инструмент и для инвесторов, ведь после сдачи объекта квартиры в нем подорожают.

Некоторые кредитные организации предлагают при ипотеке траншами очень заманчивые условия: первый транш застройщику составляет 100 рублей и ежемесячный платеж до сдачи дома будет всего лишь 1 рубль в месяц. Понятно, что после завершения строительства заемщик будет выплачивать остаток суммы с процентами. Однако, пока дом не сдан, платить за аренду жилья намного комфортней при траншевой ипотеке.

Траншевая ипотека пришла на смену субсидированной околонулевой, от которой под влиянием Центробанка России отказались застройщики и кредитные организации. Но официально ЦБ РФ выражает настороженное отношение и к траншевой ипотеке. Регулятор российского финансового рынка видит три риска в развитии этого типа кредитования:

В первую очередь Банк России беспокоит возможное подорожание проектного финансирования для застройщика. Из-за небольшого, а зачастую символического первого транша эскроу-счет наполнится медленнее, чем при стандартной ипотеке. Наполнение счета влияет на ставку кредитов для застройщиков, из-за медленного темпа она может увеличиваться. Иными словами, при ипотеке траншами застройщики оказываются в довольно уязвимом положении.

Следующим риском популяризации траншевой ипотеки может стать перегрев рынка. Из-за маленького платежа до сдачи объекта многие инвесторы вложатся в новостройки, что вызовет рост цен. По мнению представителей ЦБ, это может привести к росту стоимости жилья и еще больше увеличить разрыв между ценами на новостройки и вторичную недвижимость.

Третьим риском финансовый регулятор называет введение покупателя в заблуждение низкими ценами. На заемщика производит впечатление низкий платеж по первому траншу, и он не очень серьезно относится к дальнейшим полным выплатам.

В целом Центробанк считает траншевую ипотечную программу довольно рискованной. Его руководство продолжит анализировать влияние на рынок траншевой ипотеки и при необходимости примет решение по ее регулированию.

Кроме того, некоторые эксперты обращают внимание на то, что застройщики могут предлагать ипотеку со слишком заманчивыми условиями на плохо продающиеся, маловостребованные объекты. Покупателю новостройки стоит задуматься, почему это жилье не пользуется ожидаемым спросом.