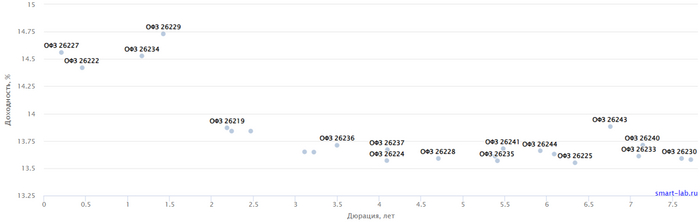

Минфин в очередной раз разметил классику, после аукционов доходность взлетела. Высокую ключевую ставку могут оставить до конца года

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI провалился ниже 114 п. и оказался на уровнях марта 2022 г. Доходность бумаг продолжает увеличиваться, последним триггером стало заседание ЦБ, где он сохранил ключевую ставку и намекнул, что такая ставка может продержаться до конца года. Такая доходность в ОФЗ становится привлекательной для консервативных инвесторов, особенно если рассматривать классические выпуски +10 лет. Давайте рассмотрим основные триггеры для повышения доходности в ОФЗ:

🔔 По итогам заседания СД ЦБ состоялось заявление Эльвиры Набиулинной, вот главные высказывания: "Мы готовы удерживать ключевую ставку на высоких уровнях столько времени, сколько потребуется" и "При слишком медленной дезинфляции не исключаем сохранения текущей ключевой ставки до конца года".

🔔 По последним данным Росстата, за период с 16 по 22 апреля ИПЦ вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). ЦБ признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. На ключевую ставку влияет: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты.

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

✔️ Доходность большинства выпусков перешагнула 13,7% (ОФЗ 26238 торгуется по 59,35% от номинала с рекордной 13,55% доходностью, кто покупал по 100%, то имеют сейчас -40% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то во 2 декаде апреля она составила — 14,832% (осталась прежней).

А теперь давайте разберём размещение регулятора:

▪️ Классика: ОФЗ — 26243 (погашение в 2038)

Спрос в длинной классике был приемлемым — 108,1₽ млрд, выручка составила — 61,9₽ млрд (средневзвешенная цена —77,9%, доходность — 13,75%). Таким образом, Минфин заработал за этот аукцион — 61,9₽ млрд (прошлый аукцион — 71,5₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено~319,8₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 7 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (понадобится больше), при этом ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте, помимо этого доходности могут подрасти, если регулятор повысит ставку или сохранит её до конца года.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2

Уже с завтрашнего дня вы сможете переводить бесплатно до 30 млн в месяц между своими счетами в разных банках!

С 1 мая 2024 года по закону гражданин может без комиссии через СБП переводить деньги между своими счетами в разных банках в пределах ₽30 млн в месяц. Это просто отличная новость, поскольку теперь можно перестать перекидывать наличные между банкоматами разных банков, чтобы не платить этот бессмысленный ±1% комиссии за перевод со своего счета в одном банке на свой счет другого банка. Однако вопрос, а зачем ЦБ забирает хлеб у банков?

Как было известно еще с конца прошлого года, с завтрашнего дня будет многократно увеличен лимит на денежные переводы через СБП. Что, собственно, изменится? Сейчас лимит онлайн-переводов самому себе без комиссии составляет ₽100 тысяч в месяц. Но с 1 мая закон вступит в силу, и граждане смогут переводить до ₽30 млн между своими счетами через СБП бесплатно.

Важно отметить, что размер переводов без комиссии одного гражданина другому (С2С-переводы) останется прежним — ₽100 тысяч в месяц. Комиссия за перевод сверх этой суммы также не изменится — 0,5% от суммы перевода, но не более ₽1,500.

Последнее время довольно редко принимаются, действительно, полезные законы для граждан, и это как раз один из таких. Больше не нужно будет платить комиссии за переводы самому себе, если пользуешься СБП. Так что, пожалуй, завтра я сделаю символический перевод от одного брокера к другому через СБП. Да, вот именно этого я и ждал, что смогу быстро и без издержек перекидывать крупные суммы между своими брокерскими счетами.

Лично у меня их много, и каждый заточен под какие-то свои цели. Скажем, через одного брокера мне удобно спекулировать фьючерсами (о некоторых своих сделках я рассказываю на своем инвестиционном канале), а через другого инвестировать в российские акции. И порой нужно где-то для какой-то новой идеи быстро добавить средства с другого счета, но за это придется заплатить немало комиссий, которые уже делают идею сразу убыточной, что как бы сразу демотивирует. А какой идея окажется в итоге, вообще неизвестно.

Так вот с новым законом таких проблем уже не будет. Вообще, СБП очень удобная и полезная система, которая бурно растет с каждым днем. Так, за 2023 год россияне осуществили через СБП более 7 млрд операций на ₽31,1 трлн. Это в 2 с лишним раза больше, чем годом ранее. Ежедневно клиенты банков осуществляют через СБП до 26 млн переводов. Большой ее плюс еще в том, что можно оплачивать товары и услуги с помощью QR-кода. Это мгновенно, удобно и надежно.

Хочется спросить, а зачем нам тогда в будущем цифровой рубль? Который вроде как будет обладать такими же свойствами в плане переводов? Ведь СБП — это тоже сервис от Банка России, а также от Национальной платежной системы. Сейчас явно идет стимулирование перехода граждан на систему переводов СБП, которая, скорее всего, тоже является хорошо просматриваемой и контролируемой. И, по сути, цифровой рубль для граждан будет ничем не лучше СБП. И вот это странно. Пожалуй, скоро обсудим этот момент отдельно и подробно.

А сейчас вопрос: зачем ЦБ отнимает часть прибыли у банков? Комиссии за переводы занимают заметную долю в прибыли кредитных организаций, но благодаря новому закону эта прибыль немного уменьшится. Особенно уменьшится, если лимит увеличат и для переводов другим лицам. Зачем же отнимать прибыль у банков? Я часто люблю искать какой-нибудь подвох в тех законах, которые на первый взгляд кажутся полезными и нужными для граждан, а не для государства. Просто обычно такие законы принимаются редко и не всегда только на благо граждан. И вот с этим законом как-то не все так однозначно, на мой взгляд.

Единственное, что лежит на поверхности, так это желание ЦБ усилить конкуренцию между банками. Когда из банка можно легко и без комиссий вывести средства, то банкам будет сложнее удерживать клиентов, а значит, они будут вынуждены предлагать более выгодные условия обслуживания. Если все так, то это хорошее нововведение.

Еще один приятный момент. Увеличение лимита, по сути, упростит вывод средств в зарубежные юрисдикции, которые работают с рублями и СБП. А такие банки в странах СНГ есть, что очень радует, ведь переводы даже рублей за рубеж стоят теперь довольно дорого, уж тем более SWIFT-переводы в валюте. Конечно, переведя рубли в какую-нибудь Армению или Узбекистан, их там еще нужно будет конвертировать в валюту по не самому приятному курсу. А впрочем, в РФ он тоже не очень-то приятный. Так что в любом случае это новый, удобный и бесплатный способ перевода крупных сумм за рубеж.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, не ясно, есть ли тут какой-то подвох или нет, но, в целом, нововведение очень полезное и позволит сэкономить на переводах самому себе, а также упростит и удешевит вывод средств за рубеж в дружественные страны, что будет очень полезно для предпринимателей, да и вообще всех, кто заинтересован в быстрых и дешевых переводах между странами.

Спасибо, что дочитали. Всем удачи и профита!

Показать полностью

1

В Питере шаверма и мосты, в Казани эчпочмаки и казан. А что в других городах?

Мы постарались сделать каждый город, с которого начинается еженедельный заед в нашей новой игре, по-настоящему уникальным. Оценить можно на странице совместной игры Torero и Пикабу.

Реклама АО «Кордиант», ИНН 7601001509

Инфляция в апреле — месячные темпы прошлого года точно будут превышены, на конечную цель регулятора по инфляции мы навряд ли выйдем!

Ⓜ️ По последним данным Росстата, за период с 16 по 22 апреля индекс потребительских цен вырос на 0,08% (прошлые недели — 0,12%, 0,16%), с начала апреля — 0,37%, с начала года — 2,33% (годовая — 7,8%). Недельные данные выводят нас на 6% saar (это месячная инфляция без сезонных факторов, умноженная на 12), это значит с декабря 2023 г. темпы роста цен не меняются, а апрельские данные прошлого годы мы превысим однозначно (в апреле 2023 г. месячный пересчёт регулятором составил — 0,39%). Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8%. Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти. Как вы понимаете выйти на цель регулятора в 4,3-4,8% к концу года будет трудно (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

🗣 По данным Росстата, за период с 15 по 21 апреля производство бензина в РФ снизилось на 7,6%, а дизельного топлива повысилось на 0,5%. Розничные цены на бензин подорожали за неделю на 0,09% (прошлая неделя — 0,26%, это был самый сильный прирост за последние месяцы), на дизтопливо фиксируем повышение цен на 0,07% (прошлая неделя — 0,16%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги (дорожают быстрее 10% saar), а значит, спрос усиливается (за счёт кредитования), это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,1₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 77$, как итог бочка стоит ~7100₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

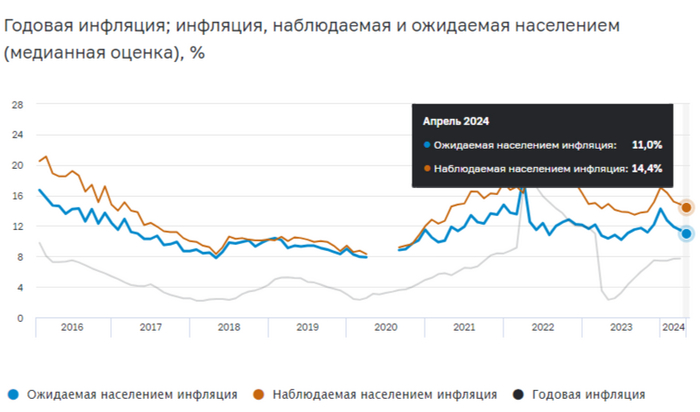

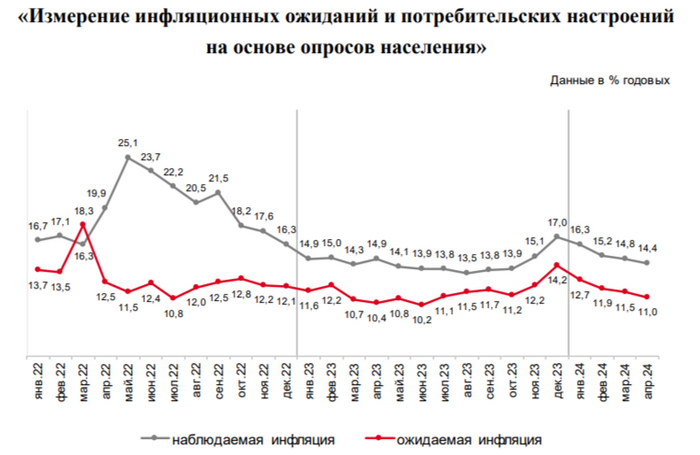

📌 Отметит положительные моменты: с ипотечным спросом начали справляться, в отчёте Сбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за I кв. 2024 г. — 122,4₽ млрд (-16,8% г/г). Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Но если перегрев в экономике будет усиливаться, то вероятность поднятия ставки на следующих заседаниях высока. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

3

ВТБ отчитался за I кв. 2024г. — прибыль снизилась относительно прошлого года, но за март было заработано столько, сколько за январь-февраль

🏦 Банк ВТБ опубликовал финансовые результаты по МСФО за I квартал 2024 г. и они оказались весьма интересными. Если рассматривать чистую прибыль за квартал относительно прошлого года, то, естественно, она снизилась, потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка практически остудила спрос на вторичную ипотеку, а корректировка параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди.

💳 Как не странно ужесточение макропруденциальных лимитов/надбавок влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то спрос усиливается за счёт потреб. кредитования в последние 2 месяца, но ВТБ в данном сегменте не показало какой-то сверх прибыли.

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году

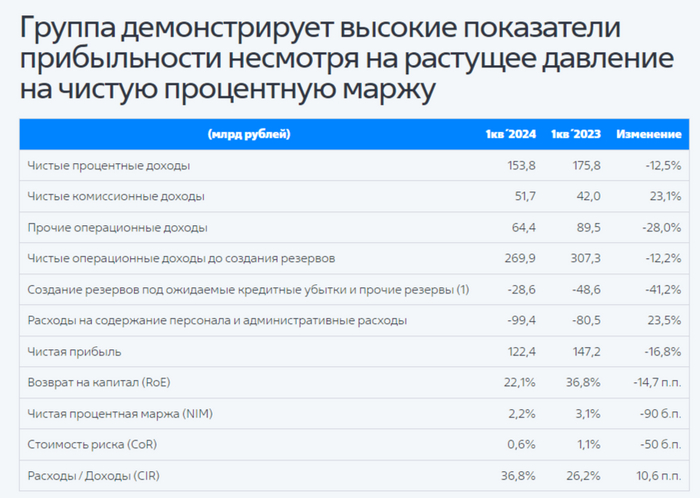

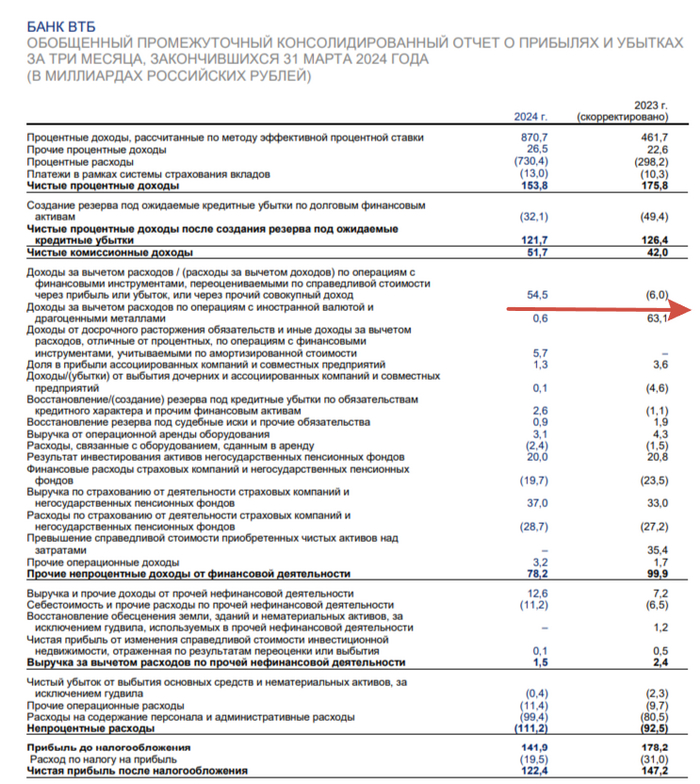

Если рассматривать март относительно января-февраля, то чистой прибыли было заработано за март — 61,1₽ млрд, а в январе-феврале — 61,3₽ млрд. Невероятный скачок? Всё благодаря прочим операционным доходам за март — 54,9₽ млрд (январь-февраль — 9,5₽ млрд), если их вычесть, то чистая прибыль будет на уровне января-февраля (в марте снизились % доходы, увеличились отчисления в резервы). Если курс не был сильно волатилен в марте откуда тогда такой доход? Помогла переоценка активов. Теперь давайте перейдём к основным показателям банка за I квартал:

✔️ Чистые процентные доходы: 153,8₽ млрд (-12,5% г/г)

✔️ Чистый комиссионный доход: 51,7₽ млрд (+23,1% г/г)

✔️ Чистая прибыль: 122,4₽ млрд (-16,8% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн. Собственный капитал банка увеличился на 5,4% до 2,282₽ трлн, темпы прироста уже не ошеломительные, как, например, годом ранее.

💬 Прочие операционные доходы — 64,4₽ млрд (-28% г/г), это как раз влияние курсовых разниц.

💬 Создание резервов под кредитные убытки и прочие резервы — 28,6₽ млрд (-41,2% г/г), из-за высокой ключевой ставки приходится больше отчислять, например, в марте отчисления составили 17,5 млрд, помимо этого во II квартале эта сумма должна ещё увеличиться (если смотреть на прошлый год, то там был эффект перехода с 2022 на 2023 гг). Расходы на содержание персонала и административные расходы — 99,4₽ млрд (+23,5% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

💬 ROE составило — 22,1% по сравнению с 36,8% за аналогичный период прошлого года. В прошлом году таких цифр удалось добиться благодаря весомой прибыли/курсовым разницам и разового эффекта от приобретения РНКБ.

💬 По показателю прироста клиентов, которые впервые выбрали банк ВТБ в качестве ежедневного финансового партнёра, банк вновь стал лидером на рынке.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, в этом году ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль по МСФО в 2024 г. на уровне 435₽ млрд. Только в данную прибыль заложили два разовых эффекта — ~100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива благодаря изменению стратегии консолидации Открытия. То есть основной заработок будет ниже 300₽ млрд. Комично выглядит и обсуждение дивидендов 26 апреля, напомню вам, что банк пересмотрел убыток по итогам 2022 г. по МСФО с 612,6₽ млрд до 667,5₽ млрд, значит, в резервы понадобиться ещё больше денег, помимо этого прибыль за 2021 и 2023 гг. пойдёт на восстановление капитала, ВТБ для выполнения нормативов достаточности капитала с учётом надбавок на ближайшие 5 лет потребуется до 1₽ трлн. Я всё-таки пессимистично отношусь и к заявлению про то, что по итогам 2025 года ВТБ может выплатить до 80₽ млрд дивидендов, слишком лёгкий сценарий для миноритариев.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

С какой стороны санкции? (недоумения пост)

Расскажу интересную ситуацию, с которой пришлось столкнуться и испытать когнитивный диссонанс. По-моему, об этом информация нигде не попадалась, поэтому - держите.

Итак, в связи с «трам-пам-пам» на нашу страну наложили массовые, ранее не встречавшиеся в истории санкции, касающиеся также экономической, а именно, банковской сферы.

Но жизнь идет и пришлось мне столкнуться с необходимостью сделать перевод из-за рубежа в российский банк. Один из самых известных. Зарубежом был найден банк, который вопреки всему происходящему готов работать с россиянами и даже по swift гонять деньги. Дорого, неудобно, но то, что есть. Не до жиру. К слову, это единственный банк работающий с Россией в этой стране.

Счет открыт, стало радостнее на душе, но как-то не полностью. Учитывая мою паранойю, иду в поддержку российского банка и интересуюсь - хочу принести стране валюту! Могу ее прям сразу сконвертировать в рубли. Заберите эти презренные иностранные деньги и дайте мне наших деревянных. Только сначала расскажите, есть ли какие-то ограничения и на какой из своих счетов я могу в ваш прекрасный банк принести много денежков.

Каково же было мое удивление, что узнав страну - источник средств (это не Украина), а даже где-то дружественная страна, банк мне сообщает, что не может ПРИНЯТЬ!!! из этой страны перевод.

Я повторю, потому что под впечатлением: российский банк не принимает банковские переводы из некоторых других стран! Даже в валюте. Даже если зарубежный банк их проводит.

Уняв шевеление шерсти на спине и пребывая в диком офигении, иду в другой банк. Есть зарубежные переводы! Ура! Но радость была неполной.

При пополнении в долларах взимается комиссия. Внимание! В размере 50% от размера перевода!!! 50%, Карл! При этом минимальная комиссия - 1000$, но не больше суммы перевода. Максимум 10 000$. В евро чуть проще - 500 рублей за перевод (немного выдыхаю).

Но я люблю читать, поэтому читаю дальше. В этом же банке за обслуживание валютных счетов взимается комиссия! До 1% от суммы счета.

Исходя из всей этой истории возникают вопросы:

Какие санкции мешают нашим банкам принимать бабки?

С каких пор валюта не нужна стране?

Что за нахер, в конце концов?

Умные люди, откройте мне тайну золотого ключика.

ПС. Я надеюсь, что мне все-таки удастся перевести деньги в Россию и не появится еще одного поста недоумения

Показать полностью

Минфин будет наполнять долговой рынок, только классикой, доля флоатеров в портфеле регулятора — 50%, а это риск для бюджета

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI в последние дни волатилен, поднимался выше 115 п., но всё же не выдержал натиска и сейчас находится на 114,6 п. Доходность бумаг продолжает оставаться привлекательной для консервативных инвесторов, особенно если рассматривать классические выпуски +10 лет. Такая "щедрость" от регулятора связана с некоторыми факторами в экономике:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас риторика изменилась и снижение ставки прогнозируют во II п. 2024 г (август-сентябрь).

🔔 По последним данным Росстата за период с 9 по 15 апреля ИПЦ вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%, цель регулятора 4-4,5%). Недельные данные выводят нас на 6% saar, а это не есть хорошо, как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). На ключевую ставку может повлиять: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (ошеломляющий рост цен за неделю на бензин 0,26%, на дизтопливо 0,16%).

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

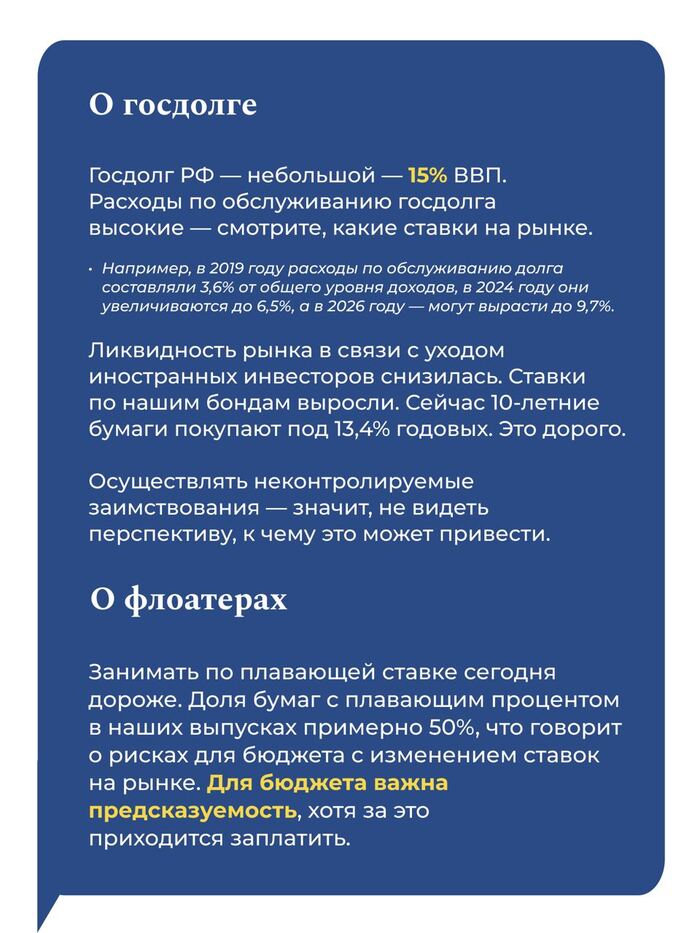

✔️ Минфин уже которые месяца не использует флоатер, который так сильно полюбился банковскому сектору и частным инвесторам. Глава Минфина Антон Силуанов недавно высказался насчёт флоатеров: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке". Интересное утверждение, занимать значит под 13,5% на протяжении +10 лет — выгодно или регулятор не ждёт снижения ставки 😁

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

✔️ Доходность большинства выпусков застыла на 13,5% (ОФЗ 26238 торгуется по 60,2% от номинала, кто покупал по 100%, то сейчас имеют -40% по активу). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде апреля она составила — 14,832% (осталась прежней).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26207 (погашение в 2027)

Спрос в длинной классике был приемлемым — 120₽ млрд, выручка составила — 63,5₽ млрд (средневзвешенная цена —88,6%, доходность — 13,8%). В короткой спрос составил — 21,2₽ млрд, выручка — 8₽ млрд (средневзвешенная цена —88,7%, доходность — 13,53%).Таким образом, Минфин заработал за этот аукцион — 71,5₽ млрд (прошлый аукцион — 51,6₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено ~244₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 8 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (понадобится больше, более 3₽ трлн), при этом ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, но это уже зависит от вашей стратегии.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

1

Угадайте звездного капитана юмористической команды «Сборная Красноярска» по описанию одного из участников

Ну что, потренировались? А теперь пора браться за дело всерьез.

Показать полностью

Инфляция в середине апреля — темпы ускорились, на цель регуляторы мы навряд ли выйдем, слишком много проинфляционных факторов

Ⓜ️ По последним данным Росстата, за период с 9 по 15 апреля индекс потребительских цен вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, а это не есть хорошо (это месячная инфляция без сезонных факторов, умноженная на 12), как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). Цель регулятора 4-4,5% к концу года трудноосуществима (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

🗣 По данным Росстата, за период с 8 по 14 апреля производство бензина в РФ повысилось на 12,1%, а дизельного топлива на 0,6%. Розничные цены на бензин подорожали за неделю на 0,26% (невероятный взлёт цен, самый сильный прирост за последние месяцы, прошлая неделя — 0,16%), на дизтопливо фиксируем повышение цен на 0,16% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается, это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 74,7$, как итог бочка стоит ~7000₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, в отчёте Сбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок или привести к повышению ставки.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Показать полностью

2