Могут ли банки обосновать, чем обусловлена стоимость эквайринга, кроме их желания иметь сверхприбыли?

Всегда было интересно, как во всем мире молча кушают банковское доение на эквайринге. По сути продаются услуги процессинговых центров по переводу денег с одного счета на другой.

Для оказания данной услуги с технической точки зрения необходимы лишь вычислительные мощности и каналы связи, что на сегодняшний день стоит очень и очень недорого (относительно).

Исходя из стоимости этих мощностей, их амортизации, расходов на обслуживание и модернизацию, а также формирования прибыли можно сформировать цену на одну транзакцию, которую осуществляет банк.

Насколько я понимаю, затраты банковских ресурсов одинаковы, что при переводе 1 рубля, что при переводе 1 000 000 рублей со счёта на счет. Но получается, что за одну и ту же услугу кто-то заплатит 0,01 руб, а кто-то сразу 10 000 руб.

Понятно, что мелкие операции до какого-то уровня можно считать убыточными для банков. И на покрытие этих расходов идут деньги из более "жирных" транзакций. Но не пора ли ввести лимит прибыли банка по одной транзакции, чтобы не было этого доения 1-2,5% с операции большого объема, что приводит к удорожанию товаров и услуг на эту сумму.

Потому как бизнес в общем то закладывает эту сумму в стоимость товаров и услуг и за все по итогу платит потребитель. А учитывая особенности регулирования, то еще и страдают от этого те, кто готов платить наличными, так как с них банально получает большую прибыль уже бизнес.

Собственно вопрос всем банкам. Могу ли они объяснить чем обусловлено сверхприбыль на услугах эквайринга и доколе не будет в этой сфере регулирования банковских аппетитов?

Upd:

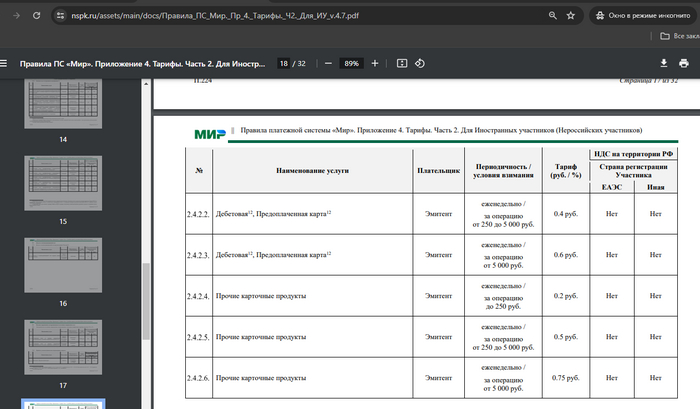

Как я понимаю банк является по сути посредником между платежной системой и пользователем карты. Тарифы на услуги платежной системы каждый может найти в свободном доступе и там мы можем увидеть реальную стоимость транзакции. Для примера откроем одну из страничек тарифов платежной системы "МИР".

Есть ли какое-то экономическое обоснование процентных тарифов банка при фиксированной стоимости переводов в платежной системе?