Интересный факт для любителей истории и необычных деталей: в начале XX века, в период с 1917 по 1930 год, на банкнотах некоторых стран можно было встретить изображения обнажённых людей.

И это никого особо не смущало! В те времена изображения полуобнажённых женщин, мужчин, мифических существ, символических персонажей и даже херувимов были вполне обычным явлением.

Но вот забавный момент: идея использовать такие образы на деньгах не была связана с попыткой вызвать сенсацию или шокировать. Всё дело в банальной прагматичности. Австрийский банкир Франц фон Зальцман, который придумал эту традицию, объяснял её так: «Присутствие на деньгах обнажённой натуры в допустимых приличием пределах заставит людей более внимательно рассматривать банкноты, что снизит риск подделки». Какой хитроумный план, правда?

Германия

Таким образом, желание обеспечить безопасность денег привело к тому, что на них стали изображать более привлекательные, с точки зрения искусства, образы.

Финляндия

Люди не только внимательно рассматривали деньги, но и могли насладиться эстетикой. Это был своеобразный способ привнести искусство в повседневную жизнь.

Австро-Венгрия

Так что, когда в следующий раз увидите старинную банкноту с обнажённым изображением, помните, что это не просто дизайн, а часть хитрого плана, направленного на защиту денег от фальшивомонетчиков. Да и вообще, почему бы не добавить немного искусства в обыденность?

В переводе с испанского «песо» буквально означает «вес». В настоящее время валюта используется в некоторых странах - бывших колониях Испании: Аргентине, Доминиканской Республике, Колумбии, Мексике, Кубе, Филиппинах, Чили и Уругвае.

Когда в начале XVI века испанцы пришли на американские земли, на территорию современной Мексики, как таковых денег там не было. Средством платежа местных жителей были какао-бобы. Тогда испанскому конкистадору Фернандо Кортесу был отдан приказ отливать в монеты все золото, какое он найдет на «новоиспанской» земле.

Сначала песо использовался как серебряная монета в Испании. В 1497 году король Фердинанд II ввел "реал" – серебряную монету, которая затем стала известной как песо де оро, или "золотой песо". Эти монеты играли важную роль в испанской торговле с колониями.

С появлением испанских колоний в Америке песо стал использоваться в Новом Свете. В различных странах Латинской Америки появились свои версии песо, и монеты получили различные названия, такие как мексиканское песо, чилийское песо, аргентинское песо и другие.

В период борьбы за независимость в XIX веке многие латиноамериканские страны продолжали использовать песо как свою валюту. Однако, стабильность песо часто нарушалась инфляцией и экономическими трудностями.

В XX веке многие страны Латинской Америки провели реформы своих валют, включая деноминацию и введение новых версий песо. Например, в Мексике была проведена деноминация в 1993 году, что привело к созданию нового мексиканского песо.

Доллар - наиболее распространенная в мире валюта. Ее используют в США, Австралии, Канаде, Новой Зеландии, Панаме, Эквадоре, Доминике, Пуэрто-Рико и ряде других стран.

Слово "доллар" произошло от талеров, серебряных монет, которые впервые начали чеканить в Тяринге (современная Чехия) в 1518 году.

В XVI веке талеры стали широко распространены в Европе и были использованы в различных странах. В Нидерландах талер стал известен как "даалдер", во Франции – "даоле", в Испании – "талеро". Североамериканские колонии использовали эти монеты в торговле с другими странами.

Когда США провозгласили независимость, Конгресс принял решение создать свою национальную валюту. В 1785 году в Конгрессе было принято решение использовать термин "доллар" для новой американской валюты, чем они продолжили традицию использования термина "доллар" для обозначения денежных единиц.

Символ доллара "$" также имеет свою историю. Существует несколько теорий о его происхождении, но одна из них связывает его с испанскими реальными монетами, на которых стоял знак Песо дос мундос ("ПС"), обозначающий два мира – Старый и Новый. Это влияние испанской валюты с течением времени привело к появлению символа "$" для доллара.

Таким образом, история названия "доллар" тесно связана с европейскими монетами и талерами, а его развитие в Северной Америке привело к формированию термина и символа, которые мы сегодня используем.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

На сегодняшний день в мире существует более 250 государств: 195 независимых государств, 10 стран с неопределенным статусом, 46 территорий с особым статусом, имеющих постоянное население и собственное гражданство, и около 160 валют, де-юре или де-факто используемых на различных территориях.

То есть собственные денежные знаки имеет каждое второе государство. О некоторых валютах вы даже слышали, другие используете каждый день. Но задумывались ли вы хоть однажды, почему рубль называют рублем? Чему обязан своим названием американский доллар? Давайте разбираться вместе.

Рубль – это валюта с богатой историей, уходящей своими корнями в далекое прошлое. Введение рубля как денежной единицы началось в XIII веке в Великом княжестве Московском. Первоначально рубль представлял собой серебряный чекан, вес которого соответствовал одному грамму серебра. Многие ученые сходятся во мнении, что название валюты происходит от глагола «рубить».

По другой версии, свое название рубль получил благодаря технологии отливки новгородских гривен. Серебро заливалось в форму в 2 приема, из-за чего на слитке оставался шов, рубец, откуда также могло пойти название «рубль» — «слиток с рубцом».

Официально рубль был утверждён как национальная валюта в 1704 году при Петре I. В это время рубль имел золотой стандарт, но впоследствии был переведен на серебряный стандарт. В XIX веке в ходе реформы Александра II была введена золотая монета – золотой рубль.

Следующий период значительных изменений наступил после Октябрьской революции 1917 года, когда в России установилась Советская власть. В 1922 году была создана Советская Социалистическая Республика, а рубль снова стал её официальной валютой. В период Советского Союза рубль претерпел несколько денежных реформ, в том числе в 1947 и 1961 годах.

С развитием событий в конце XX века и распадом Советского Союза в 1991 году, Россия стала независимым государством, и рубль сохранял свою статусную роль национальной валюты.

В комментах неоднократно грозился написать о своём опыте взаимодействия с банками. Вот, пишу.

С большинством банков знаком мимоходом. Но даже этого достаточно, чтобы понять: многие банки "играют в одни ворота". То есть если ты протянешь платёжом на день или не донесёшь бумажку или ещё какое-то действие не совершишь - банк тебя штрафанёт. А если банк сделает то же самое - ну а чё такого? Ему простительно. И в большинстве случаев - тебе эту проблему, созданную банком самому разгребать. Или платить. Ниже несколько примеров, разбитых по банкам.

Альфа-Банк Я на них работал кого-то по аутсорсингу. Когда они в нашем регионе только-только появились и многое видел изнутри. По сути это тот же Сбер, только Альфа: то же раздолбайство и куча скрытых процентов и поборов. - Самый большой процент за снятие в стороннем банкомате среди банков. Вкупе с дефицитом банкоматов и постоянными "сбоями" в их работе. - На некоторых тарифах - комиссия даже за запрос баланса, даже в своём банкомате (!) - Платно-бесплатные услуги. Пользовался год, за это время дважды уведомления становились платными, потом снова бесплатными. - Документы терялись пачками (потеряли в банке стопку заявок на кредит) - Банкомат недодал крупную купюру, а со счета - списал. Месяц (!) разбирательств (решается всё за день) с руганью. - Штрафы, наценки за всё. Куча сносок в договоре - наше всё.

Сбербанк - Самые высокие проценты по кредитам всех видов (могут быть скрытыми) и самые низкие - по вкладам. Всегда. - Невозможно завести дебетовую карту без платных-условно_бесплатных услуг. Эти услуги могут появиться в любой момент внезапно, даже если их не было и согласования ты не давал. - Могут заблокировать счёт чисто по приколу (без законных оснований). Даже на юр.лицо. - Внутрибанковские переводы платные! И процент конский. Можно попробовать обойти через хитрые схемы, но... Однажды мне понадобилось перевести крупную сумму (первоначальный платёж) застройщику (он принимал деньги только через банк). Мой банк запросил за это %% - дороговато. Зато подсказали: внеси эти деньги в кассу банка застройщика - это будет дешевле или вообще бесплатно. Счёт у застройщика был в Сбере... Прихожу в Сбер, спрашиваю на этот счёт. Ответ: "если счёт застройщика местный - то перекинем деньги бесплатно". Я вношу налик в кассу на свой счёт и жду часа "Ч". Подошёл час "Ч", деньги нужно перевести в течении 2 дней. И тут выясняется: "А кто Вам такое сказал, что бесплатно?? - Ваш сотрудник - Какой сотрудник? Фамилия? - Давайте Вы с ним потом разберётесь, мне сейчас что делать? - Плати 8000 руб и всё будет нормуль!" А год это был 2012... Это как сейчас 16000р... Тупо внутри банка циферки перекинуть... Стоп! - говорю. Пойду поищу варианты. Пошёл по другим банкам. Где-то 5-7 обошёл ближайших. В каждом спрашиваю: "Я - физ.лицо, хочу перевести сумму на расчетный счёт юр.лицу в Сбере, сколько это будет стоить?" Везде одно и то же: круглые глаза, открытый рот, зависание с ошибкой. Потом ребут, консилиум с участием нач.отделения, вердикт - те же самые проценты. Т.е. что ты в Сбере внутри переводишь, что из другого банка - одинаково. И вот когда я смирился, что придётся вернуться Грефу на очередной золотой унитаз, находится маааленький региональный банк, который сделает перевод за 600 рублей. Я возвращаюсь в Сбер - отдавайте мои деньги. А они мне: "А ты заявку на выдачу наличных писал заранее?" Ээээ... Для меня сумма крупная, для Сбера - копейки, я даже не думал, что нужно заявку делать... При чём за день! Завтра - последний день, придётся отпрашиваться с работы... Решаю попытать счастья в другом филиале - по опыту знаю, что каждое отделение Сбера - отдельное государство со своими законами и правилами. Не удалось... Возвращаюсь: "Ок, давайте писать заявку на налик..." - "А какая сумма?" (оператор уже другая тётка) "ХХХ тыс.руб". Оператор зычным голосом в сторону кассы: "Таня, у нас в кассе ХХХ тыс.руб есть?" - "Есть!" - "Пройдите на кассу". Безопасность. Конфиденциальность. Профессионализм. Сбер. Найдите лишнее слово. Ещё несколько историй: коллеге при выдаче кредита навязали кредитную карту; он ей не пользовался, но однажды на счету его телефона закончились деньги - "умная" карточка сама пополнила счёт телефона. Ну и сразу списала с себя комиссию за годовое обслуживание - ну а чё целый год ждать-то? Некая мадам пришла в Сбер и заблокировала счёт ТСЖ на основании... Протокола собрания собственников! Собсно такую бумажку можно дома от руки нарисовать - Сберу норм. Этих историй было бы больше, что-то уже не вспомню. Ну и у меня простое правило: не связываться с этим недобанком, чтобы не огрести проблем на ровном месте; плюсов у Сбера практически нет, минусы перевешивают. Дошло до того, что когда устраивался на новое место работы, пришлось прямо настаивать, чтобы ЗП мне перечисляли на карту моего банка, а не на их корпоративный Сбер. Прямо поругаться пришлось. Бухгалтерия обиделась))

Газпромбанк (ГПБ) Дольше всего я был с ним, более 10 лет. И дальше бы пользовался, но как-то мне понадобилась ипотека (одну выплатил в ГПБ - скучно стало, решил вторую там же взять) и ГПБ мне отказал. Сходу. Ни одной просрочки ни по одному из кредитных продуктов. Белая ЗП. Вот такая вот лояльность банка к лояльным клиентам. В остальном - норм. За более, чем десятилетнюю историю обслуживания, меня всего трижды неправильно проконсультировали (стоило это мне небольшой суммы) и всё. Считаю это хорошим показателем за такое время. Ну и обеспечение безопасности (физической и программной) хромает на обе ноги - тоже ничего особенного, много где так (похоже отдел СБ чей-то родственничек возглавляет). Ну и по продуктам: вклады, кредиты, кредитки - очень средне по рынку. В целом - нормальный банк. Если бы не ипотека - там бы и остался.

Другие (кратенько): Райффайзен - тормознутый, когда тебе от них что-то нужно и шустрый в плане с тебя что-то поиметь. Может стоить денег и нервов. Все продукты - ниже рынка, даже у Сбера интереснее. ВТБ - "Сбер на минималках". Куча выгодных предложений, но читайте сноску, а в ней другая сноска... Короче, выгодно Вам будет на убывающей Луне, если при этом нет магнитных бурь, гравитационные возмущения от Юпитера - на минимуме и радиационный фон в Северной Корее стабильный. Во всех других случаях - выгодно будет банку. С гнильцой банк... Всякие Хоум-Кредиты и прочая шелупонь мелкокредитная: "Я закрыл кредит - я Вам ТОЧНО ничего не должен? Прямо точно? А выписку дадите? И справку с печатью? И ещё какое-нибудь подтверждение, что всё норм?" - и даже в этом случае, нет никаких гарантий, что через 5-10 лет они не вылезут с истребование долга в 50 копеек и пенёй к нему на пару десятков тысяч.

Уверен, у каждого найдётся своя история о "любви банка и клиента". Косячат все, это жизнь (и не только в банковской сфере). НО! Тем-то и отличается хорошая компания от плохой, что хорошая, когда накосячил, извинится (искренне) и САМА исправит ситуацию, может даже какие-то бонусы в качестве компенсации подкинет. Плохая - сама создаст проблему (нарочно или случайно) и оставит тебя наедине с ней: хочешь - разбирайся, ругайся, пиши запросы, жалуйся, судись... Не хочешь? - Плати! И, казалось бы у банков, всё должно быть как в аптеке: "время/деньги", всё по договору, слово-дело. А по факту - бардак, Сбер и мошенничество на грани законности.

В эпоху Возрождения, банковские инновации в Венеции сыграли ключевую роль в формировании современной финансовой системы. Венеция, как центр торговли и культуры, стала местом, где развивались и реализовывались новаторские идеи не только в сфере культуры, живописи, строительства, но и в сфере банковского дела.

Вот 5 основных моментов, которые вошли в банковскую систему в период Возрождения, и до сих пор применяются на практике.

1. Банк Риалто: Первый структурированный банк

В 1157 году в Венеции был основан Банк Риалто, считающийся одним из первых коммерческих банков в мировой истории. Он предоставлял услуги обмена валюты, предоставления займов и хранения ценных бумаг. Банк Риалто сформировал базис банковского дела.

2. Система двойной проводки

Венецианские банки разработали систему двойной проводки, где каждая транзакция фиксировалась дважды – в кредите и дебете. Это обеспечивало прозрачность и точность ведения бухгалтерии, что стало фундаментом для современных бухгалтерских практик.

3. Хранение драгоценных металлов и ценностей

Банки Венеции предоставляли услуги по хранению драгоценных металлов и ценностей. Это стало важным элементом финансовой стабильности и предоставило людям возможность безопасного хранения своего богатства.

4. Использование облигаций и векселей

Венецианские банки активно использовали облигации и векселя для привлечения капитала и обеспечения финансирования торговых предприятий. Эти финансовые инструменты стали преемниками примитивных форм денег.

5. Банковская тайна и конфиденциальность

Банки Венеции в эпоху Возрождения подняли банковское дело на новый уровень, создавая стандарты и практики, которые оказали влияние на развитие банковской системы по всему миру. Их инновации оставили неизгладимый след в истории финансового сектора.

Венецианские банки разработали практику банковской тайны, что обеспечивало конфиденциальность банковских операций. Этот принцип стал основой для современных принципов банковской конфиденциальности.

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах.

В течение рабочей недели, некоторые крупные банки понизили ставки по вкладам и накопительным счетам на 0.25-0.5%. В «Мелких банках» особо ничего не происходит. Самые выгодные так и остались короткие и среднесрочные вклады. Посмотрим что будет происходить в течении следующей рабочей недели, но думаю ничего существенно не изменится

Ссылка на телеграмм с таблицами, где я специально разделил лучшие предложения по вкладам с дополнительными условиями и без них, а так же выкладываю спец. предложения и от «фин. Услуг»

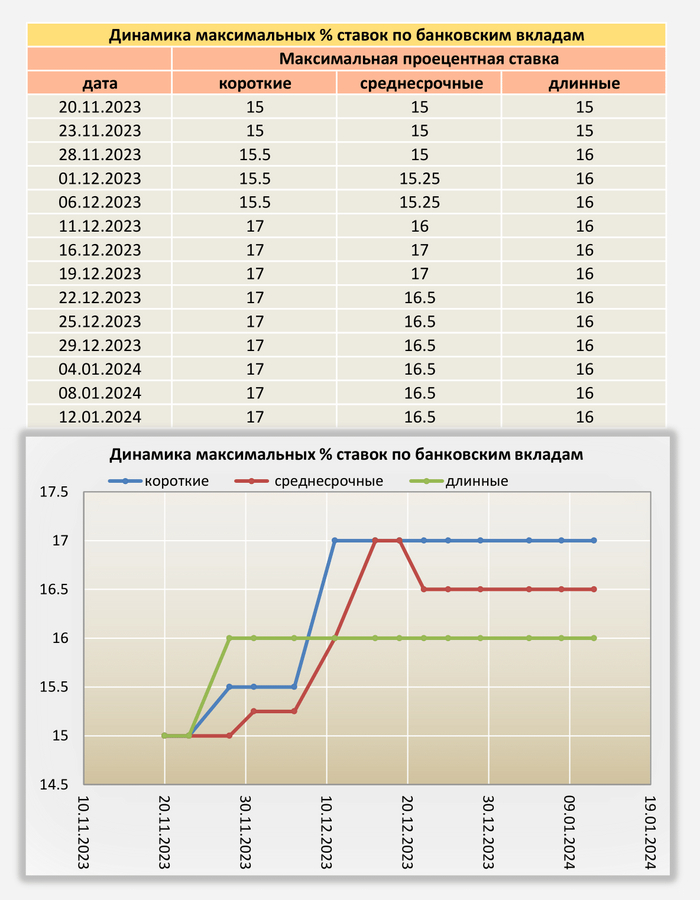

Здравствуйте, уважаемые читатели! Так как активно пользуюсь банковскими вкладами, хочу поделиться с Вами моими наблюдениями. На картинке ниже, представлены данные по РЕАЛЬНЫМ максимальным ставкам банковских вкладов, и её динамика (без фин. услуг), за последние пару месяцев.

На картинке видно, что банки не спешат понижать или повышать доходность по вкладам. Официальная статистика по инфляции, показывает на незначительное снижение. Индекс гос. облигаций и московской биржи в «боковике». Из позитивного, рубль немного укрепился =).

Какой можно сделать вывод, что на настоящий момент(13.01.24), предпосылок для снижения ключевой ставки нет… Но, до 16 февраля время еще есть, буду наблюдать за происходящим, т.к. в нашей стране, все измениться может в любой момент.

Если кому интересно, подбор самых выгодных предложений по вкладам, публикую в телеграмм канале, по ссылке в https://t.me/provklad при желании можете подписаться, сразу говорю данная информация не является индивидуальной инвестиционной рекомендацией и не содержит рекламу! Никаких услуг не оказываю =)

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.