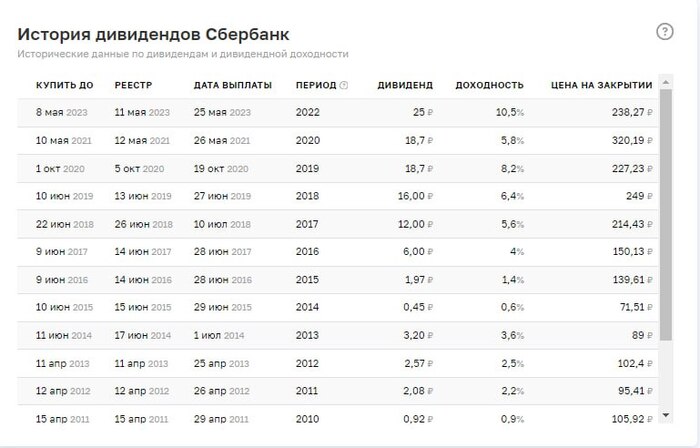

Сегодня гигант Российского рынка — Сбербанк, объявит дивиденды за 2023г. Сбер занимает 12,6% доли в индексе МосБиржи и стоит на 2-м месте по весу, после Лукойла с его весом 14,94%. Поэтому такие события для нас крайне важны, так как они задают дальнейший темп всему рынку.

Не менее 33,4р дивидендами, это ровно 50% от чистой прибыли, хоть и могут удивить, выплатив больше, но такой сценарий крайне маловероятный. По текущим дивдоходность составляет 10,6% и это мало в условиях ставки 16% и доходности коротких облигаций 13,5%. Абсолютно весь дивиденд уже в цене.

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI в последние дни волатилен, поднимался выше 115 п., но всё же не выдержал натиска и сейчас находится на 114,6 п. Доходность бумаг продолжает оставаться привлекательной для консервативных инвесторов, особенно если рассматривать классические выпуски +10 лет. Такая "щедрость" от регулятора связана с некоторыми факторами в экономике:

🔔 Если изначально аналитики рассказывали нам о том, что смягчение ДКП произойдёт под конец II кв., то сейчас риторика изменилась и снижение ставки прогнозируют во II п. 2024 г (август-сентябрь).

🔔 По последним данным Росстата за период с 9 по 15 апреля ИПЦ вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%, цель регулятора 4-4,5%). Недельные данные выводят нас на 6% saar, а это не есть хорошо, как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). На ключевую ставку может повлиять: рост цен на бытовые услуги, курс ₽, и ценовой диапазон на нефтепродукты (ошеломляющий рост цен за неделю на бензин 0,26%, на дизтопливо 0,16%).

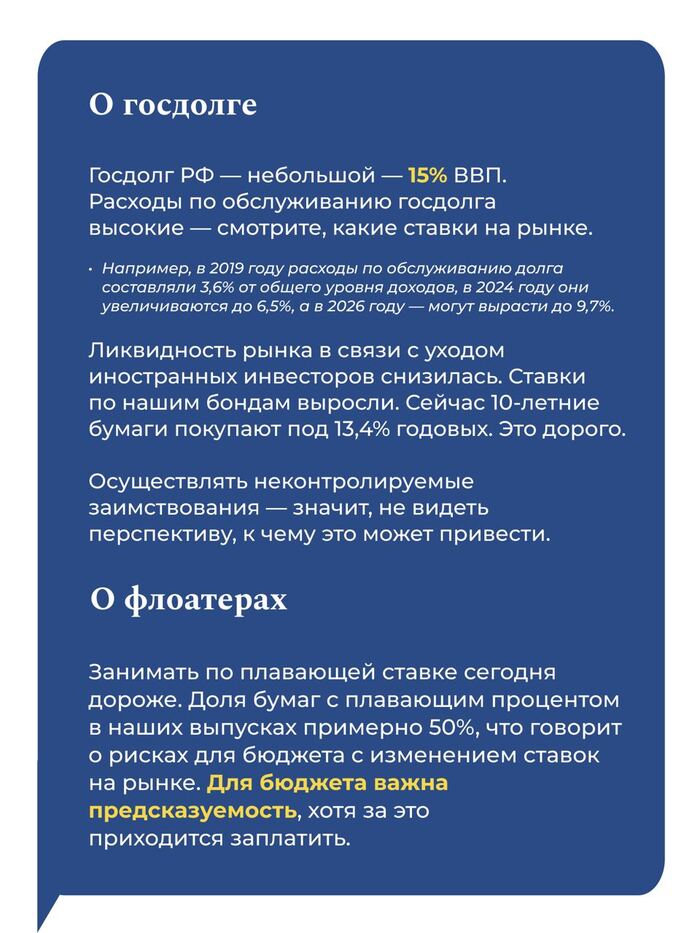

🔔 Минфин хочет занять в 2024 году — 2,6₽ трлн, а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Помимо этого, Владимир Путин анонсировал расширение расходов бюджета (названные цифры в обращении суммарно дают — 9,713₽ трлн).

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин уже которые месяца не использует флоатер, который так сильно полюбился банковскому сектору и частным инвесторам. Глава Минфина Антон Силуанов недавно высказался насчёт флоатеров: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим процентом в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке". Интересное утверждение, занимать значит под 13,5% на протяжении +10 лет — выгодно или регулятор не ждёт снижения ставки 😁

✔️ Согласно, статистике ЦБ в марте основными покупателями ОФЗ на вторичном рынке были физические лица, а также НФО за счёт собственных средств — на 29₽ и 29,6₽ млрд соответственно. Крупнейшими продавцами стали СЗКО, продав ОФЗ на сумму 39,9₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 51,1% от всех размещений, тогда как на НФО в рамках доверительного управления — 29,7%.

✔️ Доходность большинства выпусков застыла на 13,5% (ОФЗ 26238 торгуется по 60,2% от номинала, кто покупал по 100%, то сейчас имеют -40% по активу). Если рассматривать данные ЦБ о средней максимальной ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в 1 декаде апреля она составила — 14,832% (осталась прежней).

А теперь давайте разберём размещения регулятора:

▪️ Классика: ОФЗ — 26244 (погашение в 2034)

▪️ Классика: ОФЗ — 26207 (погашение в 2027)

Спрос в длинной классике был приемлемым — 120₽ млрд, выручка составила — 63,5₽ млрд (средневзвешенная цена —88,6%, доходность — 13,8%). В короткой спрос составил — 21,2₽ млрд, выручка — 8₽ млрд (средневзвешенная цена —88,7%, доходность — 13,53%).Таким образом, Минфин заработал за этот аукцион — 71,5₽ млрд (прошлый аукцион — 51,6₽ млрд). Согласно, плану Минфина на II кв. 2024 г. необходимо разместить — 1₽ трлн, уже размещено ~244₽ млрд, план может быть не выполнен, если не использовать доп. размещения (в запасе 8 недель).

📌 С учётом того, что Минфин хочет занять в 2024 году — 2,6₽ трлн (понадобится больше, более 3₽ трлн), при этом ведомство отдаёт предпочтение долгосрочным бумагам с ПК доходом, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Корпоративные облигации и вклады дают больший %, но это уже зависит от вашей стратегии.

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689

В пятницу 26 апреля будет очередное заседание ЦБ по ключевой ставке, на котором её оставят без изменений с вероятностью выше 90%. Конечно, бизнесу тяжеловато развиваться в таких условиях, население тоже в печали, ставки по ипотекам конские, да и в целом кредиты дорогие. Это, конечно, не мешает людям их брать.

Ключевая ставка — это процент, под который Центральный банк Российской Федерации кредитует коммерческие банки, а также принимает у них денежные средства на хранение. Но она важна не только банкам, но и инвесторам, и бизнесу, и населению в целом. В том числе и мне, и подписчикам моего телеграм-канала про инвестиции.

Длинные ОФЗ между 13% и 14%

Доходности по длинным ОФЗ вплотную подбирались к 14%, но слегка откатились. Это не означает, что не удастся дойти до 14%. Минфин давит аукционами, будет их продолжать и далее. Казна требует денег. Рынок не готов давать их под 12–13%, когда ставка 16%, хотя оптимизм постепенно растворяется.

Риторика ЦБ

Словесные интервенции Набиуллиной о возможном повышении ставки свидетельствуют скорее о том, что не стоит пока ждать её снижения. Как минимум — до лета, а там будет видно.

Дефицит бюджета

Был, есть и будет. По плану дефицит бюджета за 2024 год 1,6 трлн. По итогам 1К2024 уже 0,6 трлн. И то благодаря высоким ценам на нефть.

Ускорение инфляции

В марте инфляция ускорилась до 7,7% год к году. Таргет у ЦБ 4%, но это не значит, что его нужно достичь. Всем понятно, что рано или поздно инфляция и девальвация должны пересечься, поэтому высокая инфляция с нами надолго.

Чтобы она не бахнула слишком сильно, высокая ставка её купирует, но не исключает. Также у нас тут дефицит рабочей силы и рост цен на бензин. Тут всё очевидно. При таких вводных инфляция будет раскручиваться.

Курс рубля

Держится, как бы ни старались его напугать. Не 60 рублей за доллар, конечно, но и не 120. Курс регулируется, так что предел девальвации нам на самом деле неизвестен. Как и справедливый курс рубля, про который эксперты любят писать в комментариях.

16% — и точка

Если произойдёт что-то из ряда вон выходящее, ЦБ сможет экстренно поднять ставку. Сейчас предпосылок для этого нет. Снижать ради снижения смысла также нет. Да, инфляция разгоняется, но не критически. Она ниже ставки в 2 раза.

Другое дело, что снижение может теперь гипотетически сдвигаться не на лето, а на осень. Это означает, что флоатеры продолжают оставаться интересными. Это означает, что население будет и дальше накапливать деньги — та его часть, у которой они есть. Депозиты и облигации продолжают быть крайне интересными. Также это означает, что другая часть населения будет продолжать брать кредиты. Почему нет, если да?

Подписывайтесь на мой телеграм-канал про инвестиции в дивидендные акции и облигации, финансы и недвижимость.

В конце прошлой недели, когда доллар уже достиг ₽94,5, и все подумали, что начался новый обвал рубля, курс неожиданно и быстро упал на ₽1,5 вниз. Может ли это быть попыткой удержать рубль от обвала и вернуть курс снова к ₽90, либо же это просто последняя коррекция в рамках новой большой волны девальвации?

График (H1) курса валют USDRUB_TOM

Как вы знаете, с ноября курс доллара двигался в пределах области ₽88-93. Выбраться из нее цена никак не могла, хоть и порой удавалось пробиться ненадолго к ₽93,5 или к ₽87,5. Однако при этом ни разу за все это время не происходило закрепления цены за пределами области колебаний. И вот в начале апреля это наконец-то произошло! И мы здесь к этому готовились заранее.

Еще в марте не раз предупреждал, что курс готовится к прорыву сопротивления ₽92,5-93, так как уже начал выстраиваться большой аптренд, что значительно увеличивает вероятность выброса цены вверх из диапазона ₽88-93, который, скорее всего, произойдет уже в начале апреле.

Именно так все и вышло! Пару недель назад курс доллара пробил область сопротивления ₽92,5-93 и впервые за пять месяцев закрепился выше уровня ₽93. Этот пробой открывает новые возможности для роста курса снова к ₽100, однако вряд ли этот рост будет быстрым.

Как известно, основным механизмом, сдерживающим падение рубля, является мера по обязательной продаже валютной выручки экспортерами, которую приняли в октябре 2023 года с целью сдержать дальнейшую девальвацию, которая неизбежно бы случилась, если бы не подъем ключевой ставки в 2 раза и продажа почти 100% валютной выручки экспортерами. Почему, собственно, после сразу после введения этой меры я активно шортил фьючерс на доллар от ₽100,5 до ₽92,5.

И, как можно понять из отчетов ЦБ, чем больше продают валюты экспортеры, тем крепче держится рубль. И если их продажи падают, как это было в феврале, например, то и рубль падает. Вполне возможно, что в апреле продажи экспортеров снова снизились, почему и курс смог пробить столь мощное сопротивление ₽93. Но это мы сможем проверить уже только в начале мая.

Но что важно знать сейчас? На данный момент хорошо бы уже понять, какое решение примет правительство касательно продления указа об обязательной продаже валютной выручки. Сроки уже подходят! Указ действует только до 30 апреля, а затем экспортеры могут спокойно перестать продавать валюту и начать копить резервы за рубежом, что с огромной вероятностью приведет к быстрому обвалу рубля!

То есть уже в ближайшие дни мы наконец-то должны узнать решение Минфина и ЦБ по этому вопросу. Ведь ранее эти ведомства занимали полностью противоположные позиции. И, честно говоря, если осенью я считал, что указ этот нужен исключительно для того, чтобы не дать рублю упасть ниже ₽100 до марта 2024 года, то сейчас считаю, что бюджету нет срочной необходимости в падении рубля ниже ₽100. По последним данным, дефицит бюджета РФ по итогам января-марта 2024 года составил ₽607 млрд, что меньше, чем за тот же период 2023 года.

Однако теперь и нет необходимости в том, чтобы тратить все ресурсы на сдерживание падения рубля, ведь главное мероприятие этого года уже завершилось. Поэтому, исходя из всего вышесказанного, наиболее вероятно, что правительство продлит меру по обязательной продаже валютной выручки, но с определенными послаблениями. Скорее всего, обязательный объем продажи будет несколько снижен с 90%, что, вероятно, приведет к плавной девальвации рубля в ближайшие месяцы.

Так что же происходит с курсом? На самом деле, пока ничего необычного. Все идет согласно моим ожиданиям. Мы наблюдаем вполне закономерную коррекцию курса к уровню ₽93 в качестве его ретеста после пробоя, и о возврате к этому уровню я писалеще незадолго до него в своем канале. Более того, ранее предупреждал, что цена может вернуться даже к ₽92,5, и это не будет сломом нового курса на девальвацию рубля.

Именно поэтому пока не трогаю свою длинную позицию по валюте, которую брал еще в начале апреля по ₽92. Это была отличная цена для покупки и, возможно, последняя безопасная точка входа. Так что текущая коррекция в долларе ничего не меняет, лишь говорит нам о том, что продавец пока еще есть. И очень многое будет зависеть от того, какое решение примет правительство в ближайшие дни по поводу указа, о чем я сразу же обязательно вам сообщу.

А для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, развязка близка! У ведомств остается совсем немного времени, чтобы принять решение, которое будет непосредственно влиять на стабильность рубля в ближайшем будущем. Чувствую, нас ждет большая активность на рынке в конце этой недели.

Баксик в этом году нетороплив... Растет размеренно, с откатиками, без суеты. Ну а куда ему торопиться ? Но растет. Как говорится, "сколь веревочка не вейся, а конец один". Обратите внимание, доллар сделал ретест уровня 93, где тут же начались покупки. Ожидаю уход с текущих к 94-95. И похоже, это будет только начало серьезного роста..

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Тема недвижимости одна из самых горячих в последнее время. Часто мы слышим фразу: покупка квартиры - лучшая инвестиция. РИА Новости посчитали доходность от жилья в регионах страны. Их методология:

Доходность для целей исследования считалась в среднем за три года (2021-2023) от прироста стоимости квартиры и сдачи ее в аренду. В расчетах учитывались выплаты НДФЛ, ЖКУ, за капитальный ремонт и налогов на имущество физических лиц. Среднегодовая доходность рассчитывалась с учетом потребительской инфляции. Для расчетов использовалась стоимость типовой однокомнатной квартиры площадью 35 квадратных метров.

А теперь посмотрим на сам рейтинг. Лидер - это Норильск, а вот хуже всего ситуация в Южно-Сахалинске. При инвестиции в недвижимость на островах вы в лучшем случае сохраняете деньги, в худшем - теряете их. Зато в этом рейтинге острова рядом с Москвой.

«Вник и рассказал» - проект, где вы найдете аналитические материалы о разных сферах экономики и жизни общества. Присоединяйтесь к нашему телеграм-каналу и Boosty.

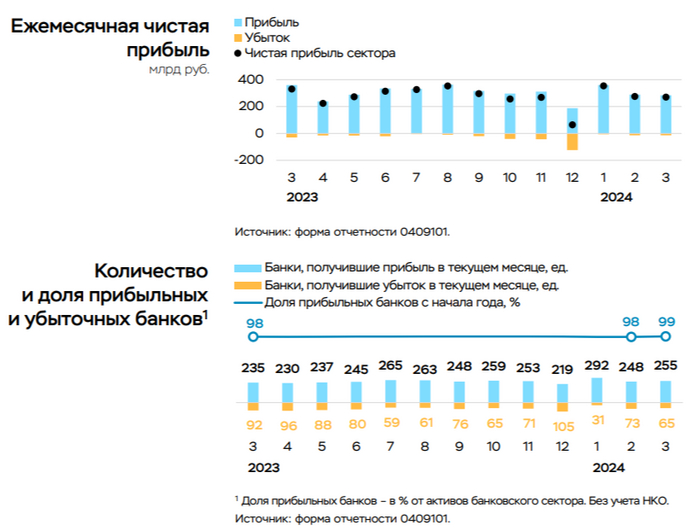

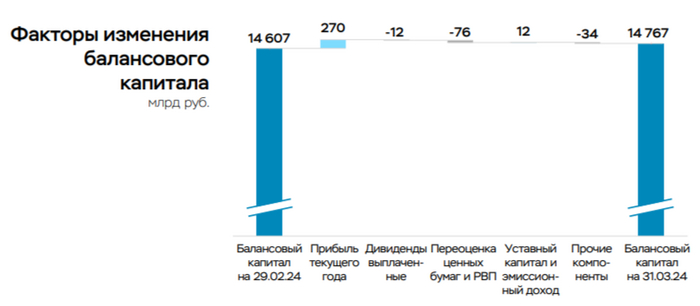

💳 По данным ЦБ, в марте 2024 г. прибыль банков составила 270₽ млрд (ROE — 22,1% в годовом выражении), случилось незначительное снижение относительно прошлого месяца — 275₽ млрд (1,8%), а вот с прошлым годом всё более чувствительнее — 330₽ млрд (18,2%). Но главное то, что доходность на капитал (показатель, который учитывает рост балансов банков) в марте 2024 г. относительно марта 2023 г. снизилась (с 32 до 22,1% в годовом выражении, в феврале 2024 г. ROE — 22,7%) и это уже звоночек. Теперь отмечаем интересные факты из отчёта:

🟣 Основная прибыль уменьшилась (основная прибыль включает ЧПД, ЧКД, операционные расходы и чистое доформирование резервов) до 158₽ млрд с 210₽ млрд в феврале, но снижение было техническим. В марте была проведена реклассификация ценных бумаг в категорию удерживаемых до погашения из оцениваемых по справедливой стоимости. По ним накопилась отрицательная переоценка — 50₽ млрд, которая была восстановлена, а вместо этого сформированы резервы на ту же сумму в составе основной прибыли. На чистую прибыль данная реклассификация не повлияла.

🟣 За I квартал 2024 г. банки заработали — 899₽ млрд чистой прибыли (I квартал 2023 г. — 881₽ млрд), но нужно учитывать, что банковский сектор сильно вырос: активы за последние 12 м. увеличились на 20%. Таким образом, доходность несколько снизилась, хотя и остаётся высокой — ROE за I квартал 2024 г. составил 25% в сравнении с 29% в I квартале 2023 г. Напомню, что ожидания регулятора по прибыли за 2024 г. составляют 2,3–2,8₽ трлн, ~230₽ млрд в среднем за месяц.

🟣 Количество прибыльных банков выросло по сравнению с февралём (255, или 80% от общего числа, в феврале 248 и 77% соответственно).

🟣 Несмотря на прибыль в размере 270₽ млрд, балансовый капитал сектора вырос всего на 159₽ млрд, до 14,8₽ трлн. Это в большей степени связано с отрицательной переоценкой ценных бумаг через прочий совокупный доход (-76₽ млрд из-за продолжающегося роста ставок по длинным облигациям — в частности, доходности ОФЗ на разных сроках увеличились на 50–90 б.п.). Кроме того, на капитал повлияло изменение накопленной прибыли прошлых лет (-49₽ млрд), преимущественно за счёт убытков, относящихся к прошлому периоду, и дивидендных выплат. Также через капитал прошла отрицательная переоценка бессрочных субординированных инструментов.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за март 2024 г. В марте банк заработал — 128,5₽ млн чистой прибыли, результат выше прошлого года, но если взглянуть на прибыль до налогообложения, то там весомый просадок — 158,8₽ млрд (-20,1% г/г). Именно нормализовавшийся налог в этом месяце помог компании выйти на прибыль в +120₽ млрд, если бы налогообложение осталось на уровне прошлого года, то прибыль составила в районе +80₽ млрд, а это уже совсем другие цифры. Но беспокоится по налогу не стоит, март прошлого года являлся аномалией, дальше всё было гладко. Рентабельность капитала за 3 месяца достигла 22%. Вклад же Сбера в общую банковскую прибыль в марте составил — 47,6%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Прочие операционные доходы просели до — 9,5₽ млрд (-72,5% г/г), это влияние заработка на курсовых разницах. Создание резервов под кредитные убытки и прочие резервы — 10,9₽ млрд (+51,4% г/г), из-за высокой ключевой ставки приходится больше отчислять.

📌 В I квартале чистая прибыль банками была заработана опережающими темпами, но быть уверенным в продолжении такой тенденции я бы не стал. Всё же высокая ставка с нами надолго, значит больше отчислений в резервы и охлаждение кредитования будет маячить на горизонте (не забываем и про другие меры: ужесточение макропруденциальных лимитов/надбавок и корректировка в льготной ипотеке).