Креатив от МТС

Показать полностью

2

Неделю назад приобрёл в салоне мтс два зарядных устройства. Естественно на кассе не проверял, этож магазин, кто в магазине обманывать будет?! По итогу одна из коробочек оказалась пустая! Да ещё и самая дорогая, оригинальная для самсунга. Туда просто был засунут какой-то рваный провод для веса. Упаковка была вскрыта очень аккуратно, по этому заметить было невозможно. В салоне сказали, что скорее всего с этим остаётся только смириться. Да и гуглёж в интернете никаких инструкций не дал как действовать в такой ситуации.

К чему я это всё? Просто хотел напомнить, что надо бдить всегда и везде!

Вышеупомянутая компания второй раз за год подняла стоимость архивного тарифа и решил я перенести номер матушки к другому оператору сотовой связи. И тут началась котовасия.

Уже две недели бьюсь и каждый раз отказ в переходе. Все личные данные уже два раза сверяли - ничего не меняется. МТС упорно отклоняет переход из-за несовпадения данных. И самая большая беда, что нужно личное присутствие абонента, а матушке-пенсионерке очень тяжело это делать. Никакого сочувствия - только деньги и пофиг, что тарифы реально самые дорогие на рынке и то, что нужно молодежи пенсионеру никак не подходит и дорого.

Абоненты уже больше 20 лет - пофиг... Видимо придется уйти с заменой номера и получить еще кучу проблем из-за этого. Жадная компания МТС - идите нахер!!!

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Рецепт удачного IPO: немного объёма, обещания высоких дивидендов, капелька хайпа, и всё это под соусом фантастической финансовой отчётности. МТС Банк определился с датой IPO и ценами. 25 апреля завершится сбор заявок, а уже 26 апреля акции начнут торговаться. Цена от 2 350 до 2 500 рублей за акцию. В первый же день приёма заявок книга была переподписана более чем в 2 раза.

Посмотрим, заслуживает ли МТС Банк место в портфеле рядом с другими банками. Время для первичного размещения на бирже выбрано удачное, показатели на высоте. АФК знает правильные точки выхода на биржу. Ну и очевидно, что IPO пройдёт по верхней границе в 2 500 за акцию.

Самые свежие IPO, про которые писал: Совкомбанк, МГКЛ, Делимобиль, Диасофт, Кристалл, Европлан и Займер. Новые тоже скоро будут, не пропустите.

Итак, после крайне успешного IPO Совкомбанка, в котором я с удовольствием поучаствовал, и чьи акции продолжаю держать и даже докупать, на тропу первичных размещений выходит наш герой.

МТС Банк — розничный банк, входящий в экосистему МТС, входящего в АФК Экосистему. В отличие от МТС, у МТС Банка до сих пор остались яйца в логотипах. В остальном дизайн-системы похожи друг на друга и на ещё один красный банк.

В МТС Банке можно заказать: яйцо-пашот, глазунью, омлет, скрэмбл, яйца вкрутую и всмятку, а также оформить POS-кредит, открыть брокерский счёт, взять кредит наличными, ипотеку, кредитную или дебетовую карту, но номер 1 у МТС Банка всё равно только в POS-кредитовании. Номер 6 по кредиткам и номер 9 по потребам.

Если глобально, то МТС Банк является банком №24 по размерам активов в банковском секторе. Не большой банк, но и не маленький. Не является системно значимым (таковых всего 13), хоть и принадлежит Системе на 42% (Система владеет 55% МТС, который владеет Банком). МТС Банк на 87% розничный. Высокая концентрация предполагает низкую диверсификацию бизнеса. А ещё в планах запуск МФО.

По дивполитике МТС Банк планирует направлять 25–50% от чистой прибыли при соблюдении нормативов достаточности капитала, превышая минимальный уровень (8% по Н1.0) на 2 п.п. По итогам 2023 года норматив Н1.0 составил 10%, находясь на грани для выплаты дивидендов. По мнению экспертов из Альфы, при поддержании высоких темпов роста кредитного портфеля существует риск дивидендных выплат с коэффициентом 25% от чистой прибыли.

АФК вряд ли будет доить Банк без крайней необходимости, это же не телеком, который упирается в потолок по развитию. Так что драйвером тут может быть скорее улучшение костэффективности и масштабов, а не высокие дивиденды.

Банк перед IPO отчитался об итогах 2023 года. Кредитный портфель до вычета резервов за 12 месяцев вырос на 39,7% (389,6 млрд), а операционные доходы до создания резервов увеличились на 47% (64,5 млрд). Чистая прибыль составила 12,5 млрд (почти в 4 раза выше 2022 года), это соответствует рентабельности капитала около 20% — маловато, в планах увеличить до 30%. Чистая комиссионная маржа (около 6%) ниже процентной, а отношение операционных расходов к доходам (CIR) составляет 31%, что ниже рынка.

По верхней планке в 2 500 рублей за акцию IPO соответствует рыночной капитализации в 75 млрд без учёта средств, привлекаемых на размещении. Размещение по схеме cash-in, все средства будут направлены на реализацию стратегии роста.

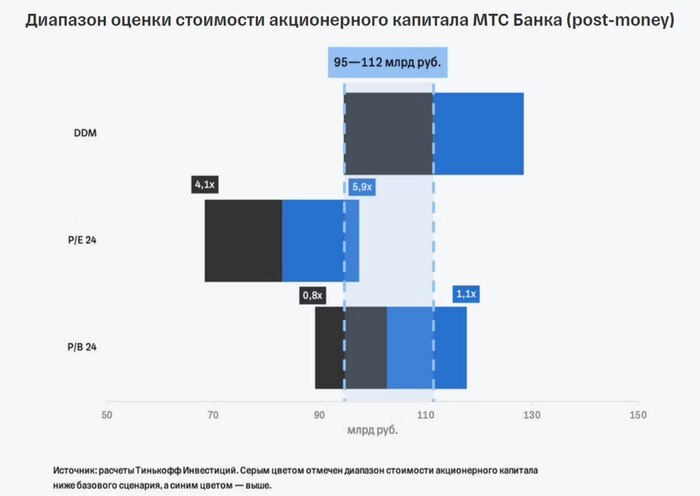

Банк хочет привлечь около 10 млрд (итого 85), которые будут направлены в капитал (сделка cash-in) на развитие. По мнению аналитиков, справедливая оценка банка близка к P/B 1,0, что соответствует капитализации 95 млрд (звучали цифры и 105–115 млрд, но это, скорее, про перспективу). У Сбербанка и Совкомбанка он сейчас около 1–1,1, у Тинькофф — 1,7. Получаем IPO с небольшим дисконтом, P/B < 1. И ROE пока что будет расти лишь на словах до 30%. Хотя это нормальный таргет, по рынку. Но это означает лишь то, что дисконта по сути нет.

Но стоит принимать во внимание то, что АФК Система устраивает IPO своих дочек очень выгодно для себя. Участников IPO Сегежи, Озона и Эталона, которые держат акции с тех времён, вряд ли довольны. Да и с Детским миром тоже не очень получилось в итоге. Вот бы в этот раз история была больше похожа на Совкомбанк, чем на Сегежу. Но нет, это не Совкомбанк.

Рецепт яиц этого IPO в итоге выглядит приемлемо. Мне МТС Банк нравится меньше, чем Сбер, СКБ и Тинькофф, которые есть у меня в портфеле, но это не всякие там займеры с карманями, а серьёзный банк под шляпой мощной корпорации. Которая зарабатывает на всех этих инвестициях и IPO профессионально. Участие принимаю исключительно спекулятивное, аллокацию традиционно жду низкую. Долгосрочно добавлять МТС Банк в портфель на данный момент смысла не вижу, но могу и ошибаться.

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.

💡Все больше компаний пытаются выйти на IPO. Пока большая часть таких размещений проходит успешно. Есть удачные примеры выхода на IPO компаний из банковского сектора – например Совкомбанк.

🍏МТС банк. Что это за зверь и стоит ли в этом участвовать?

Плюсы:

+ МТС Банк является лидером на российском рынке по объемам POS-кредитов, которые выдаются для покупки определенного товара. На этом рынке доля банка составляет более 17%.

+ Банк быстро растет. За 2017–2023 годы портфель необеспеченных кредитов МТС Банка рос в среднем на 50% в год, тогда как у банковского сектора в целом среднегодовой темп роста был на уровне 15%. За последние четыре года число активных клиентов МТС Банка выросло на 58%, до 3,8 млн.

+ Планы в среднесрочной перспективе: увеличить количество клиентов до 8 млн. Расширить кредитный портфель в два раза. Увеличить чистую прибыль в четыре раза.

Повысить рентабельность собственного капитала (ROE) до 30% (с текущих 19,1%). Планы очень амбициозные.

+ Интеграция с экосистемой МТС. Возможность роста за счет других клиентов МТС. Дешевле привлекать новых клиентов.

+ В марте 2024 года совет директоров МТС Банка утвердил дивидендную политику на 2024–2026 годы. Она предполагает направлять на выплату дивидендов от 25% до 50% чистой прибыли по МСФО.

+ МТС банк выпускает новые акции на 10 млрд рублей под это IPO. Деньги вернутся обратно в компанию и пойдут на развитие.

Оценка. Форвардный P/B на 2024 год на уровне 0,9x. Форвардный P/E на 2024 год на уровне 5,0x. При таких значениях мультипликаторов стоимость акционерного капитала МТС Банка составляет около 83—103 млрд рублей. Оценка не кажется сильно высокой.

Думаю что можно поучаствовать в данном IPO, тем более что наблюдается повышенный интерес среди инвесторов.

💡А вы планируете участвовать в этом IPO?

Какое самое большое колличество гигабайт вы тратили за месяц у своего мобильного оператора? Отключал ли он вам после этого интернет до окончания платного периода?

Я не пойму, Крым - Россия, откуда тут роуминг, за пять дней пребывания на полуострове заплатить 2300 интернет в роуминге.

МТС-Банк, финтех-подразделение оператора мобильной связи МТС, объявил о первичном публичном размещении акций (IPO) 26 апреля 2024 г.

В рамках IPO, МТС-Банк планирует привлечь 10 млрд руб. Цена размещения будет установлена в диапазоне 2350-2500 руб. за акцию.

Таким образом, капитализация банка будет около 70,6 - 75,1 млрд руб. без учета средств, привлекаемых в рамках IPO.

В рамках IPO, размещаются акции, выпущенные в рамках допэмиссии. Получается, МТС не планирует продавать принадлежащие ему бумаги и сохранит мажоритарную долю по итогам IPO.

Сбор заявок от инвесторов продлится до 25 апреля включительно. Торги акциями планируется начать 26 апреля под тикером MBNK и ISIN RU000A0JRH43. Акции будут включены в первый уровень листинга Московской биржи.

Перейдём к финансовым результатам и оценки самого банка. По итогам 2023 г. МТС-Банк показ сильные финансовые результаты.

На фоне высокой ключевой ставки значительно выросли активы банка и процентные доходы – на 46% год к году. В связи с трансграничными платежами и развитием экосистемы МТС, увеличились комиссионные доходы на 59% год к году.

В результате чего, банк получил рекордную чистую прибыль в размере 12,5 млрд руб. Для понимания, за 2022 г. и 2021 г. прибыль составляла 3,3 млрд руб. и 5,5 млрд руб.

За счёт чего образовалась такая чистая прибыль? – прочие доходы в размере 7,2 млрд руб. В частности, торговый доход от операции с финансовыми инструментами и валютой составил 5,4 млрд руб.

При этом, на прибыль повлиял более медленный темп создания резервов относительно роста кредитного портфеля. Таким образом, МТС-Банк мог завысить чистую прибыль перед IPO.

Почему я так подумал? – меня смутила презентация МТС-Банка, где рентабельность капитала (ROE) написана около 20%. Более чем за 10 лет инвестиций, такое вижу впервые. Далее, когда считаешь ROE на основе отчётности, выходит чуть больше 16%. Конечно, здесь может быть дело в субордах, но другие банки подобных округлений в большую сторону не делают.

Получается, чистая прибыль МТС-банка выросла в 3,78 раз в основном за счёт не операционной деятельности в один из лучших годов для банков. При этом, рентабельность капитала всё равно ниже конкурентов, которые торгуются на бирже.

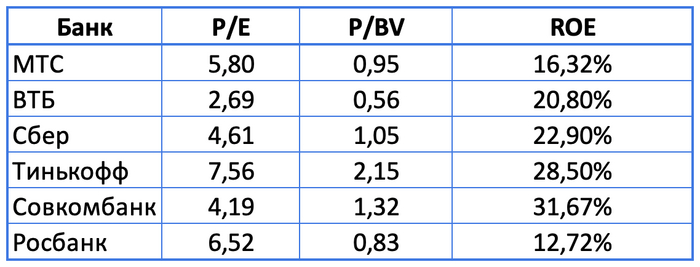

Мультипликатор P/E при текущей чистой прибыли и цене IPO будет в среднем 5,8х. По капиталу (мультипликатор P/BV) МТС-Банк оценивается в 0,95х.

Для сравнения с аналогами возьмём мультипликаторы публичных банков, которые рассчитаем на основе текущих цен и результатов за 2023 г. Данные МТС-Банка в наш аналитический сервис добавим уже после самого IPO.

В связи с вышеперечисленным, я не готов участвовать в IPO МТС-Банка, когда есть более рентабельные и дешёвые банки. Кроме этого, если прибыль была завышена за счёт других статей на фоне высоких процентных ставок, она будет по итогам 2024 г. ниже.

Таким образом, мультипликаторы банка изменятся в худшую сторону, и мы увидим отрицательную переоценку. При всём этом, IPO МТС-Банка могут распиарить, и мы увидим спекулятивный рост после открытия. Далее, я бы даже пробовал открывать шорт по акциям. Интереснее на этом фоне выглядят акции МТС, которые держу ещё с начала 2024 г. в ожидании рекомендации дивидендов.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

С уважением, Дмитрий!