Шприцованое водой мясо

Половина сковородки воды. Не берите такое. Производителя в игнор.цена 276 рублей за упаковку в 500 граммов

Показать полностью

1

Половина сковородки воды. Не берите такое. Производителя в игнор.цена 276 рублей за упаковку в 500 граммов

Здравствуйте Ув.пикабушники! Прошу у вас совета или помощи.

Я работал вахтовым методом в Челябинской области, село Долгодеревенское. По словам бригадира и менеджеров-эта птицефабрика принадлежит "Черкизово групп". Сами фабрики находятся в селях Ишалино, Муслюмово, Камышево, Дербишево. Общежитие в деревне Долгодеревенское по улице пос. геологов. После моей просьбы предоставить мне ТД, мне скинули его эл.вариант, но организация указанная в ТД- ООО"Алгоритм" с местонахождением в Москве.

Т.к первая ЗП упала именно оттуда, то и вопросов у меня не возникло.

Но проблема в том, что мне не выплатили ЗП за период с 01.01.2024 по 21.01.2024, сумма около 60 000руб.

При обращении к менеджерам, а также директору филиала по имени Станислав- меня кормили завтраками с 30.01.2024 и по сегодняшний день. Но с прошлой недели стало еще хуже-люди просто перестали выходить на связь. При звонке с другого номера они отвечают и делают вид, будто не знали, что я до сих пор остался без ЗП. И снова не отвечают на звонки.

Я надеюсь на то, что смогу найти людей, которые работали в этой организации, возможно у Вас есть контакты начальства, возможно вы были в такой же ситуации. Потому что я поехал на вахту не просто так, это мой труд и я не требую чужого от этих людей.

Прошу написать в комментариях,вдруг у вас есть какой либо совет, или способы связи с руководством.

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689

💸 1. Стабильные дивиденды. На протяжении последних лет компания стабильно выплачивает дивиденды в размере 5—8%. При этом совет директоров рекомендует направлять на выплату дивидендов не менее 50% чистой прибыли. (По итогам 2022 года дивиденды решено не выплачивать, прибыль планируется направить на погашение долга. Ожидаемые дивиденды за первое полугодие 2023 года составляют около 4%).

📊 2. Растущие финансовые показатели. Выручка и активы «Черкизово» за последние пять лет выросли более чем на 80%, что для столь крупной компании можно считать высоким показателем.

💰 3. Стабильная прибыль даже в сложные периоды. Прибыль

компании хоть и не показывает такой устойчивой тенденции к росту как выручка и активы, даже в кризисных 2020 и 2022 годах держалась на достаточно хорошем уровне. А в случае с 2020 годом даже увеличилась более чем на 50%.

📈 4. Цены акций компании показывают устойчивую тенденцию к росту на протяжении долгих лет. Цена акций с 2013 года выросла в 6 раз. И как можно увидеть из графика выше, глубоких просадок за всё это время, за исключением сентября 2022 года, практически не было.

🏗 5. Реализация масштабного проекта. В конце этого года ГК «Черкизово» планирует начать строительство индустриально-логистического комплекса "Бекасово" общей площадью 2,5 миллиона квадратных метров. Ожидаемая сумма инвестиций в проект составит порядка 200—250 миллиардов рублей. В состав комплекса войдут производственные помещения, склады и гостиница.

Не является инвестиционной рекомендацией.

Подписывайтесь на наш Telegram-канал и группу Вконтакте. Там вас ждут интересные обзоры, разборы компаний, аналитика, а также множество интересных статей по финансам, рынкам, инвестициям и заработку.

Как мы уже неоднократно писали, внебиржевой рынок богат на выбор как отдельных эмитентов, так и целых отраслей. Одним из негативных аспектов торгов на Московской бирже является тот факт, что выбор доступных эмитентов в каждой отрасли крайне скуден, за исключением добычи сырья.

Одной из тех отраслей, представителей которых хотелось бы видеть гораздо больше на Московской бирже - сельское хозяйство. Данный сектор, в первую очередь, интересен тем, что инвесторы могут ощутить эффект от тех субсидий государства, которые предоставляют компаниям в этом секторе.

Если говорить о ярких представителях сельского хозяйства, то это РусАгро, которая до сих пор не представила акционерам план редомициляции и Группа Черкизово, которая отказалась от дивидендных выплат. Тем не менее, мы знаем еще одну компанию, которая представлена на внебиржевом рынке и может быть крайне интересна инвесторам, не только с точки зрения дивидендов, но и благодаря существенной недооценке по отношению к аналогам, и сегодня мы о ней расскажем!

Акционерное общество «Агрофирма Мценская » крупное сельскохозяйственное предприятие, расположенное в Черноземье России, Орловской области. Главными направлениями деятельности предприятия являются производство продовольственного зерна и откорм крупного рогатого скота. Агрофирма Мценская производит молоко на трёх животноводческих фермах Мценского и Орловского районов.

Логотип компании АФ Мценская

Кроме того, Общество заготавливает корма, выращивает технические культуры, оказывает услуги по ремонту и обслуживанию сельскохозяйственной техники, транспортные услуги, услуги по приёмке, подработке, сушке и отгрузке зерна.

Сама агрофирма располагает 5 тыс. голов скота и 15,8 тыс. га пашни. Дополнительно, помимо производства продукции компания развивает собственную розничную сеть для ее сбыта, выстраивая комплексную цепочку с высокой добавленной стоимостью. На данный момент сеть насчитывает 7 магазинов и постепенно расширяется.

Стоит отметить, что основным акционером АО «Агрофирма Мценская» является Орловская область, которой принадлежит 81% акций компании.

Финансовые показатели Агрофирмы Мценской

Мы бы хотели акцентировать внимание наших читателей на экспоненциальный рост выручки и, в особенности, прибыли компании, за исключением 2022 года, который стал достаточно трудным для всех. Тем не менее, за счет грамотного контроля затрат Мценская сумела сохранить чистую прибыль на уровне 2021 года, при снижении выручки.

Отдельно стоит выделить экспоненциальный рост дивидендных выплат, которые за последние 5 лет увеличились в 7,8 раза и, по нашей оценке, продолжат восходящую динамику, однако, об этом мы скажем немного позже.

📌 Постепенный рост дивидендных выплат

Ключевым фактором роста АО «Агрофирма Мценская» являются дивидендные выплаты. Компания платит стабильные крупные дивиденды, чем выгодно отличается от конкурентов.

Подчеркнем, что постоянство дивидендных выплат достигается благодаря принадлежности к Субъекту Федерации, который в свою очередь «поднимает» денежные средства наверх и использует для собственных нужд. Отметим, что дивиденды от АО «Агрофирма Мценская» составляют 0,042% от годовых доходов Орловской области. Более того в 2020 году компания увеличила норму распределения чистой прибыли в 2 раза и на данный момент она составляет 10%.

Мы предполагаем, что в условиях дефицита бюджета в ближайшие несколько лет Субъекты Федерации могут обязать компании повысить норму распределения чистой прибыли. Данная мера, в том числе, может затронуть и Агрофирму Мценскую, что также приведет к увеличению выплат в пользу миноритарных акционеров.

На первом этапе мы ожидаем планомерного увеличения нормы распределения чистой прибыли до 25% в течение нескольких лет. После этого мы ждем полноценный переход к норме распределения чистой прибыли в размере 50% к 2030 году. На наш взгляд, плавный переход к общепринятой дивидендной политике позволит компании подстроиться под новые стандарты без существенного давления на бизнес. Если экстраполировать норму распределения чистой прибыли в размере 25% на результаты 2022 года, то потенциальный дивиденд составит 557 рублей или 18,6% дивидендной доходности к текущей цене 3000 рублей за одну обыкновенную акцию.

📌 Льготное кредитование

Также отметим, что сельское хозяйство является одной из наиболее дотационных отраслей российской экономики. Агрофирма Мценская активно использует возможности, которые предоставляет бюджет в сфере льготного кредитования и программ возмещения для сельского хозяйства. Так, за 2022 год средняя ставка кредитования составила 2,86%. Низкие процентные ставки позволяют компании демонстрировать высокую рентабельность в своем сегменте экономики. Отметим, что по показателю «Рентабельность по EBITDA» компания существенно превосходит биржевые аналоги.

📌 Существенная недооценка по сравнению с аналогами

Сравнение АФ Мценская с конкурентами

По итогам 2022 года «Рентабельность по EBITDA» Агрофирмы Мценской составила 34%, тогда как Русагро продемонстрировала результат в размере 18,7%, а «Рентабельность по EBITDA» Группы Черкизово составила 16,4%.

Если обратить внимание на основные мультипликаторы, то Агрофирма Мценская привлекательна своей низкой оценкой. При этом, наиболее корректным сравнением является Группа Черкизово, которая не имеет инфраструктурных рисков, в отличие от Русагро.

Так по мультипликатору P/E Группа Черкизово в 6,3 раза дороже Мценской, а по балансовой стоимости (Отношению цены к чистым активам) в 7,4 раза дороже агрофирмы из Орловской области.

Индивидуальная рыночная оценка Агрофирмы Мценской находится на уровне 0,21 от балансовой стоимости компании и свидетельствует о существенной недооценке предприятия. Отметим, что фактическая недооценка акций Агрофирмы Мценской существенно выше благодаря земельному банку. На балансе компании земля отражена в составе основных средств по первоначальной стоимости, которая существенно ниже ее рыночной оценки.

Мы считаем Агрофирму Мценскую одной из самых перспективных бумаг на внебиржевом рынке на ближайшие несколько лет благодаря планомерному увеличению дивидендных выплат и существенной недооценке по сравнению с аналогами.

Индикативная цена акций АФ Мценской на данный момент составляет 3000 руб. При условии увеличения дивидендных выплат, сельскохозяйственная компания имеет 100% потенциал роста до нашей целевой цены 6000 руб. Текущие мультипликаторы: EV/EBIDA = 2.44, P/E = 1.35, Net Debt/EBITDA = 1.37

© OTC Factory 2023-2023. Все материалы данного канала/сайта/блога являются объектами авторского права (в том числе дизайн). Запрещается копирование, распространение (в том числе путем копирования на другие сайты и ресурсы в Интернете) или любое иное использование информации и объектов без предварительного письменного согласия правообладателя. Вся информация предназначена исключительно для информационных целей. Автор OTC Factory не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

Также подписывайтесь на наш Телеграмм-канал!

В пятницу решил взять колбасы, чтобы перекусить вечером. Выбор пал на "Варшавская традиционная" от Черкизово. Успешно съев почти половину, обнаружил яйца мух. Колбаса не была просрочена, упаковка запаяна. Следовательно, проблемы были на производстве. Производителю написал в этот же вечер, но от него тишина.

Всем привет. Сегодня мы поговорим о том, как выбрать акции для инвестирования в сельскохозяйственном секторе. На примере двух крупнейших игроков на российском рынке - Черкизово и Русагро - я расскажу, какие факторы стоит учитывать при выборе акций, и какие альтернативные компании можно рассмотреть на зарубежных фондовых рынках.

Для начала давайте разберемся, что такое Черкизово и Русагро. Это две крупнейшие компании в России, занимающиеся производством и продажей мясных продуктов, птицы, молочных продуктов и других сельскохозяйственных товаров. Обе компании успешно работают на рынке уже много лет, и их акции интересны для инвесторов.

Когда мы выбираем акции для инвестирования, нам важно учитывать не только текущее состояние компании, но и ее потенциал для роста и развития. В случае Черкизово и Русагро, обе компании имеют высокую доходность и стабильность. Однако, у них есть и отличия.

Доходность акций

Начнем с доходности акций. В прошлом году обе компании продемонстрировали хорошие результаты, и их акции показали рост доходности. Однако, прошлые результаты не гарантируют будущую доходность, и инвесторы должны оценивать текущую ситуацию и перспективы компаний, чтобы принимать обоснованные решения об инвестировании.

Доходность акций Черкизово и Русагро может меняться в зависимости от многих факторов, включая экономическую и политическую ситуацию в России и за рубежом, изменения в производственных мощностях компаний, изменения в спросе и предложении на рынке и многие другие факторы.

Стабильность

Но кроме доходности, нам также важно учитывать стабильность компании. Например, у Черкизово есть ряд рисков, связанных с внешней политикой и санкциями. Русагро, с другой стороны, менее подвержен рискам, так как компания более диверсифицирована и занимается производством не только мясных продуктов, но и других сельскохозяйственных товаров, таких как зерно и масличные культуры. Это делает Русагро более устойчивой к изменениям в экономической и политической ситуации.

Конкуренция

Еще один фактор, который стоит учитывать при выборе акций, - это конкуренция на рынке. В случае с Черкизово и Русагро, на рынке есть и другие крупные игроки, такие как "Мираторг", "Агрохолдинг "Разгуляй"", "Агро-белогорье" и другие. Это значит, что конкуренция на рынке может оказать влияние на доходность и стабильность акций обеих компаний.

Альтернативные компании

Но что, если мы хотим рассмотреть альтернативные компании для инвестирования в сельскохозяйственном секторе? На зарубежных фондовых рынках есть несколько крупных игроков в этой области.

Одна из таких компаний - это Archer Daniels Midland Company (ADM), американская компания, которая занимается производством и продажей сельскохозяйственных товаров, включая зерно, масло и биотопливо. Компания имеет высокую доходность и стабильность, и ее акции интересны для инвесторов.

Еще одна компания, которую стоит упомянуть - это Bunge Limited, американская компания, которая занимается производством и продажей сельскохозяйственных товаров, включая зерно, масло, сою и другие культуры. Компания имеет высокую доходность и стабильность, и ее акции также интересны для инвесторов.

Конечно, выбор компании для инвестирования зависит от индивидуальных целей и предпочтений инвестора, а также от анализа фундаментальных факторов, таких как финансовые показатели, конкуренция на рынке, риски и потенциал для роста и развития.

Дивиденды

Еще один фактор, который следует учитывать при выборе акций, - это дивиденды, которые компания выплачивает своим инвесторам. Выбор компаний с высокими дивидендными выплатами может быть особенно интересен для инвесторов, которые ищут стабильный и постоянный доход.

В 2022 году Черкизово объявило о выплате дивидендов на уровне 130.27 рублей на акцию. Русагро в 2022 году дивиденды не платила, но раньше доходность была хорошей. Обе компании предлагают дивидендные доходы выше, чем у большинства компаний на российском фондовом рынке.

Однако стоит учитывать, что уровень дивидендных выплат может изменяться в зависимости от финансовых показателей компании и ее стратегии развития. Поэтому перед инвестированием в акции любой компании, необходимо провести тщательный анализ ее финансовых показателей и политики дивидендных выплат.

А я напомню, что зарабатывать больше всего можно на дивидендах разных компаний, покупая акции на выходе сущфактов, после которых цена как правило начинает расти вплоть до даты отсечки. А чтобы купить вовремя и не пропустить весь рост, необходимо быть в курсе новостей по дивидендам, которые публикуются на канале в Telegram, подпишитесь.👍

Выводы

Выбор акций для инвестирования в сельскохозяйственный сектор требует тщательного анализа фундаментальных факторов, таких как финансовые показатели компании, конкуренция на рынке, риски и потенциал для роста и развития. При выборе между Черкизово и Русагро, стоит учитывать их особенности и преимущества, такие как диверсификация продуктов, географический разброс и финансовые показатели.

Также стоит учитывать альтернативные компании на российском и зарубежном фондовых рынках, которые также могут быть интересны для инвестирования в эту область.

Независимо от выбора конкретной компании для инвестирования, необходимо помнить о важности диверсификации портфеля. Инвестирование в различные активы и компании поможет снизить риски и повысить потенциальную доходность портфеля.

Проверьте, что подписались на канал и поставили лайк. А если вы еще не видели другие выпуски с полезной информацией - обязательно посмотрите их. Оставайтесь на канале, не прощаюсь с вами и удачи в инвестициях.

Продолжаю второй сезон святого рандома с дивидендными акциями. Каждый месяц я выбираю одну рандомную акцию из заранее составленного списка. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Список для рандома на второй сезон (2023 год) составлен из очищенного от расписок и некоторых акций IRDIVTR — индекса дивидендных акций РФ, к которому добавлены ещё несколько компаний. Получилась 30 компаний.

Итак, список такой: Алроса, Башнефть, Газпром, Газпром Нефть, ИнтерРАО, Лукойл, Магнит, ММК, Мосбиржа, МТС, НКНХ, НЛМК, НМТП, Новатэк, Норникель, ОГК-2, Полюс золото, Роснефть, Ростелеком, Русгидро, Сбербанк, Северсталь, Сегежа, Система, Сургутнефтегаз, Татнефть, ТМК, Фосагро, Черкизово, Юнипро.

ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

если лот дороже 5000, то беру 1 лот;

если рандом выбирает что-то повторно, беру.

Уже выпадали во втором сезоне: Газпром Нефть и Магнит.

А в марте случайной компанией оказалось Черкизово. У меня этих акций в портфеле ещё не было. Теперь есть. Также у меня в портфеле есть их облигации.

Акции Группы Черкизово торгуются на данный момент по 2900-3000 рублей, в лоте 1 штука. Решил шикануть и на колбасные деликатесы выделил сумму на покупку сразу двух акций, могу себе позволить такую роскошь к столу. Не могу сказать, что акции сейчас стоят дёшево, но компания-то сильная, не то что одноимённый стадион в Москве. Купил по 2 947 рублей.

ПАО Группа Черкизово — российское предприятие, занимающееся производством мясной продукции. Это крупнейший производитель мяса в России. Производит и перерабатывает мясо птицы и свинины, а также и комбикорма. Имеет производственные комплексы и хозяйства в 14 регионах РФ.

Уверен, что хороший, и для этого есть несколько причин. Кроме того, что Черкизово делает вкусную колбасу (сам не пробовал, но друг говорил), она отчитывается. Отчёт за 2022 год не вау, но для кризисного года вполне неплохой. Выручка растёт очень хорошими темпами (184 млрд против 150), а вот чистая прибыль просела (с 16 до 14 млрд). Компания много инвестирует в покупку более мелких компаний и развивается, как и положено лидеру рынка.

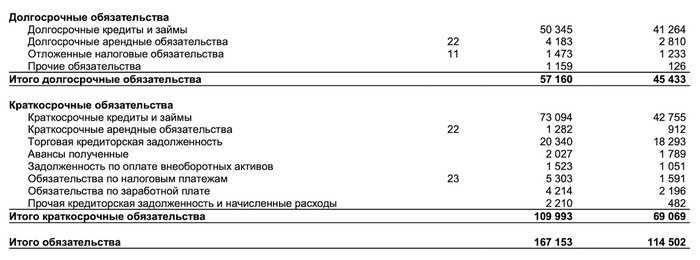

С долгами всё не так просто. Долги растут, но все они — итог покупок новых производств, то есть, активов, которые будут приносить прибыль. Показатель Чистый долг/Скорректированная EBITDA перевалил в 2022 году за значение 3. Долг вплотную приблизился к 110 ярдам.

Кажется, что сейчас не лучшее время для выплаты дивидендов, но кто знает. Всегда платили. Долговая нагрузка не выглядит чрезмерной, хотя вот издержки на производство колбасы и прочей продукции сильно выросли, что отразилось и на ценах для конечных потребителей. Люди сейчас массово экономят, в том числе и на мясной продукции, но спрос всё равно достаточно высокий.

Если говорить про этот год, то сложно сказать, насколько выбор удачный в плане выплаты дивидендов, но на перспективу компания однозначно заслуживает своего места в портфеле. Дивдоходность стабильно держится много лет на уровне выше 5%, а то 7%. За 2021 год дивиденды были выплачены в конце 2022 года.

На этой гастрономической ноте приглашаю подписываться на мой телеграм-канал. Там я рассказываю про инвестиции, о том, как коплю на квартиру в Сочи, про недвижку и финансы в целом.

Ну что, потренировались? А теперь пора браться за дело всерьез.