Хочу сразу отметить что нашу любимую фнс люблю и почитаю. Ну а как по другому то?

Уважаемый автор среди прочего задается риторическим вопросом:

«Я вот не понимаю одного, ну какого ж хуя всё так, если я, обычный гражданин РФ ЗАБЫЛ подать декларацию,нарушив тем самым закон, то они мне всё заблокируют к чертям собачьим, оставив без средств существования ( ИП это мой основной доход), а потом ещё и выебут и высушат своими допросами. А если государственный орган ЗАБЫЛ подать документы, нарушив тем самым закон РФ то это нормально.»

Данный отрывок как нельзя лучше отвечает: собственно, какого ж…

На сайте Кремля опубликовано поручение Президента Правительству увеличить к 2030 году минимальный размер оплаты труда вдвое по сравнению с суммой, установленной на 2023 год (на 01.01.23 – 16 242 руб), но не менее, чем до 35 тысяч рублей.

Тот факт, что МРОТ будет увеличен не вызывает сомнения. В пользу этого говорят и высокая инфляция, и планы государства увеличить к 2030 году ВВП за счет увеличения доли оплаты труда.

Кроме того, стоит обратить внимание и на планы Кремля реформировать налоговую систему РФ. Целью реформы названа необходимость обеспечения стабильных и предсказуемых условий для реализации долгосрочных инвестиционных проектов.

Один из параметров реформы известен уже сегодня: внедрение начиная с 1 января 2025 г. механизма поэтапного перехода налогоплательщиков, применяющих упрощенную систему налогообложения, на общий режим налогообложения.

PS неожиданно большое число позитивных откликов и подписок на канал Налоговичка. Спасибо)

Я ИП, своевременно плачу налоги, в полном объёме, всё как полагается законопослушному гражданину.

Вован бдит за такую хню

Месяца полтора назад мне пришлось сменить прописку, с городской на сельскую - всё буднично- заявление в госуслуги, выписка из реестра на право собственности, поход в УФМС, печать в паспорте - готово.

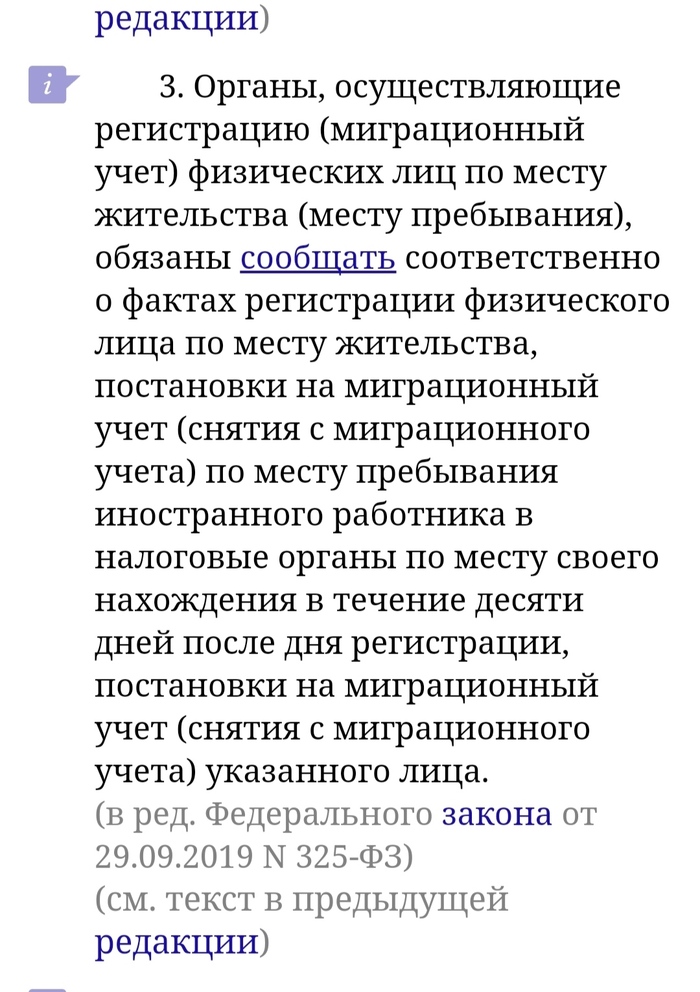

Думаю я ж ИП, чо делать с налоговой? Загуглил, там пишут: Дядя, никуда не ходи, они всё сами сделают, даже закон есть такой в налоговом кодексе , а если точнее п. 85. Скрин ниже.

ОБЯЗАНЫ сообщать в течение 10 дней.

Ну раз сказано законом не ходить,подумал я, то и не пойду, и забил куй.

Пришло время сдавать годовую налоговую декларацию (до 25 апреля надо,). Отправить электронно не смог, т. к кончилась ЭЦП, ну думаю распечатаю да отнесу лично, и продлю сразу ЭЦП, типа двух зайцев одним махом.

Пришёл, на ресепшене(или как эта бабенция "справочная" у них там обзывается на входе) сказали идти в отдел номер X там примут- я туда.

Там другая ресепшена(или кто она там, я куй его знает, не нравится мне это слово, но не суть) говорит у Вас прописка то городская, а мы районная ФНС, это Вам в другой отдел Y, а это в другом конце города( В смысле в другой, я 4 года сюда носил😳 чучуть подохуел уже).

Смотри значение номер 2

Я говорю : погоди, но у меня прописка то поменялась, я теперь не городской паря, а деревня, так что мне всё таки сюда получается. На что она отвечает: аааааа так у вас прописка сменилась, значит Вам надо идти в отдел Z, чтобы они сменили Вам адрес в программе,только потом я могу принять декларацию.На мои ссылки на закон получил ответ: ниче не знаю вам в отдел Z, все при смене прописки туда ходют и сообщають, что прописка поменялась.

Пошёл в Z, ладно хоть в этом здании оказался,там другая ресепшн(хуепшн) говорю прописку,блять,смените в программе плиз. Она мне: вот вам заявление, пишите, и несите копию паспорта две страницы, но ксерокопии у нас тут нигде не делают( 😤😤😤 начинаю сильнее охуевать).

Ладно, думаю, куй с вами, метнулся до дому, заполнил заяву, сделал копии - вернулся в отдел Z, взял талон, дождался очереди, иду к окошку, даю паспорт, документы, говорю СМЕНИТЕ УЖЕ ПРОПИСКУ в программе своей пожалуйсто. Она тыкала тыкала пальцовками по клаве и заявляет: я не могу сменить тут ничего, адреса этого в программе нет, СНТ есть, а номер дома не ставится, вы наверное недавно дом на кадастр поставили, скажите мне кадастровый номер дома. Я говорю какой,блять,ещё кадастровый номер тебе надо😳 дом на кадастре с 2018 года, прописался ещё полтора месяца назад, вы че угараете чтоли,? Она отвечает : ну тогда НЕ ЗНАЮ, щас позвоню кому то там, ждите. Позвонила, заявляет: щас там куда то там начальница позвонит и в течение 10 ДНЕЙ прописку сменят.

Я говорю это, конечно, заебись, но через 10 дней выходит срок подачи декларации, и если я её не подам, ваша блядская контора заблокирует мне всё че можно заблокировать, а её у меня не принимают, т. к вы не можете сменить мне адрес. На что она заявляет : идите обратно в отдел X, попробуйте ОТДАТЬ ИМ ДЕКЛАРАЦИЮ, может примут.

Я в состоянии полного ахуя иду в отдел X, говорю мне сказали что вы должны у меня принять декларацию, на что она мне отвечает дасхуя, пока адреса в программе нет я ДЕКЛАРАЦИЮ НЕ ПРИМУ.

Я говорю а че делать то, какие 10 дней, я ж все сроки проебу из-за вас. Она говорит ну не знаю, иди ОБРАТНО В ОТДЕЛ Z, решай там, пусть начальницу свою вызывает 🤯🤯

Иду обратно в отдел Z, говорю зовите начальство, директора, папу римского или кого хотите, но декларацию мне надо сдать сегодня. Она опять убежала куда-то - приходит и говорит: нихуя, я позвонила начальнице, она позвонила в администрацию, те позвонили папе римскому, и он сказал : хорошо, мы сменим вам прописку в программе в течении ДВУХ дней, но не сейчас, а виновато УФМС, видимо ЗАБЫЛИ передать данные😲 пиздец

Я вот не понимаю одного, ну какого ж хуя всё так, если я, обычный гражданин РФ ЗАБЫЛ подать декларацию,нарушив тем самым закон, то они мне всё заблокируют к чертям собачьим, оставив без средств существования ( ИП это мой основной доход), а потом ещё и выебут и высушат своими допросами. А если государственный орган ЗАБЫЛ подать документы, нарушив тем самым закон РФ то это нормально.

ФНС

И, да, декларацию так и не приняли, сказали через два дня приходить, чувствую этим не кончится, обещаю рассказать об итогах, если кому интересно)

Бесит, ей богу. Хорошо хоть пикабу освоил мало мало, выговориться можно😁

P. S сорян за сумбур, маты и прочую хуйню, будьте здоровы)

Налоговая служба ищет варианты реализации поручения президента по налоговой амнистии бизнеса. По мнению фискального органа обеление и отказ от льготы в виде Упрощенной системы налогообложения (УСН) приведет к болезненным последствиям, вплоть до прекращения деятельности предпринимателя.

Одним из вариантов называется внедрение прогрессивной шкалы ставок по УСН и учет доходов по группе лиц, занимающихся одинаковым видом деятельности.

Для окончательного решения Федеральная налоговая служба (ФНС) проводит серию встреч с четверкой крупнейших деловых объединений («Деловой Россией», «Опорой России», РСПП и Торгово-промышленной палатой).

Напоминаем, по поручению Президента, проект по налоговой амнистии должен быть подготовлен Правительством до 31 июля, чтобы внедрить с 2025 года.

При осуществлении расчетов в безналичном порядке без его предъявления между организацией и ИП, зарегистрированным в качестве налогоплательщика налога на профессиональный доход (НПД), применение контрольно-кассовой техники НЕ требуется.

В случае осуществления расчетов между организацией и налогоплательщиком НПД, не зарегистрированным в качестве ИП, контрольно-кассовая техника применяется в общеустановленном порядке.

Согласно ч 2 ст 14.5 КоАП за отсутствие или неправильное использование ККТ предусмотрен штраф для ИП в размере от 10 000 ₽

Руководитель Федеральной налоговой службы (ФНС) России Даниил Егоров рассказал, что «площадки», оказывающие услуги по нелегальному возмещению НДС, стали использовать новые методы, поэтому для борьбы с ними требуются более сложные инструменты.

Кроме того главный налоговик сообщил, что крупными площадками сейчас считаются те, через которые проходит от нескольких единиц до нескольких десятков миллиардов рублей.

По расчетам службы, в России до 1% всех вычетов по НДС находится в зоне риска с точки зрения необоснованного возмещения, что в денежном пересчете приблизительно равняется 1 трлн рублей, что превышает стоимость ракеты Фалькон.