Ведем ручной учет расходов и доходов бизнеса сами. На примере Доставки суши.

Специально для @Milfgard

Структура опекса и фудкост на примере моей бывшей Доставки суши. Рассказываю как я это все учитывала, вела, и как я это все понимаю.

Скажу сразу - в умных бизнес-институтах не училась, модных слов не знаю. Все создавалось лично мной и под меня и так, как мне удобно.

Википедия:

Операционные затраты или операционные расходы (англ. OPEX, сокр. от operating expenses) — повседневные затраты компании для ведения бизнеса, производства товаров и услуг.

Какой-то сайт

Фудкост (от англ. food cost — стоимость еды, продуктов) — инструмент контроля продуктовых и «околопродуктовых» затрат ресторана. Это показатель, который позволяет в оперативном режиме контролировать свои затраты. По сути, фудкост — процентное соотношение себестоимости и отпускной цены. То есть с его помощью мы видим, какой процент денег от выручки (стоимости блюда) мы уже потратили на продуктовую составляющую.

Как-то посты у меня рождаются не в определенной последовательности, а в хаотичном порядке. Но я же не учебник, а живой человек, да и мысли иногда не поддаются точной сортировке.

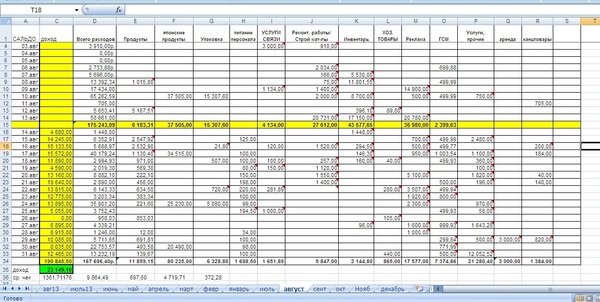

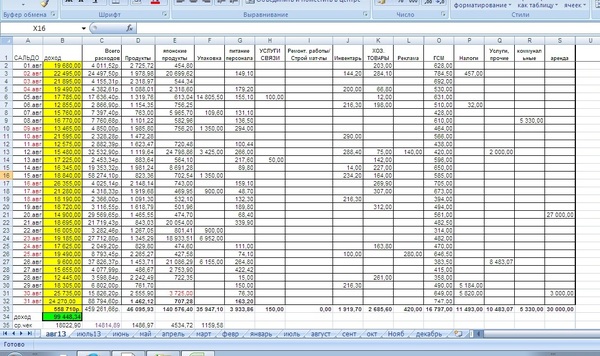

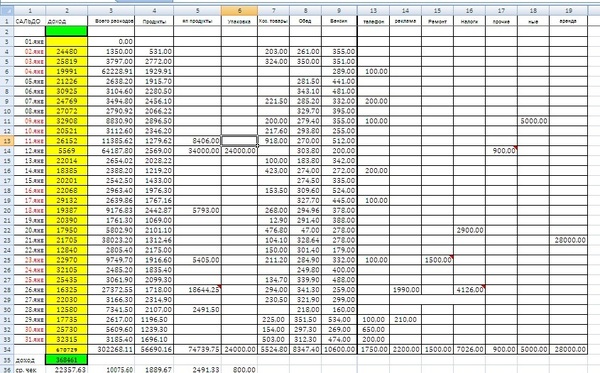

Много слов не будет – больше картинки-скрины. Все данные взяты из отчетов разных лет. Отчеты немного усеченные для обозрения, но с реальными цифрами за 2012-2015 года. Да Вы и сами все увидите.

Итак, при открытии любого дела, необходимо хоть в тетради, хоть на компе, но начать вести свой план расходов и доходов, куда включать все расходы, сгруппировав их по целевым группам. Эксель в этом плане позволяет делать примечания, благодаря которым можно посмотреть расшифровки сумм. Список расходов можно расширять до бесконечности, выделяя в отдельные группы даже количество средств, потраченных на салфетки. Тут уж каждый сам себе на уме.

А также для любопытных дальнейшего сравнения - август 2013 года и итоги работы по двум точкам в январе 2015 года.

На текущий момент я использую точно такую же систему учета, где определяю для себя ежемесячные расходы по контрольным точкам и средние чеки, количество посетителей и еще много чего. Границы использования экселя становятся для меня все шире и шире. Многие скажут – зачем это все, когда есть специальные программы? У меня эти таблицы дублировали учетные программы, и создавались как контроль бухгалтерии и сотрудников.

Исходя из полученных данных по затратам и доходам, составлялся отдельный реестр, в котором рассчитывалось процентное соотношение всех расходов к сумме доходов. Но я эти данные не нашла. Видимо за давностью уже удалила.

Вышеуказанные таблицы не были итоговым «ведением бухгалтерии», аналогичный учет производился и в других программах, а именно использовался: табличка Эксель, программа учета продаж на кассах, 1С в бухгалтерии.

Общий проверочный свод по продажам и поступлениям при выгрузке примерно выглядел так (можно было раскрыть любой интересующий абзац и получить данные вплоть до времени продажи и причин удаления):

С изложенным выше все ясно и просто, а вот ту информацию, что пойдет ниже, придется вдумчиво изучить.

Как я уже писала в одном из своих постов – для расчета себестоимости продукции и определения наценки, необходимо точно просчитать продуктовую себестоимость.

Почему для этих целей снова использется Эксель, а не специальные учетные программы? Тут все просто: при создании нового ролла/сета, гораздо удобнее и быстрее все просчитать в данной табличке. К тому же, именно тут можно поставить средне-рыночные цены на продукты и не привзывать их к конкретной поставке. Эта табличка очень муторна при ее создании и очень мобильна и легка при использовании.

Итак, для начала мы определяем конкретный список продуктов, узнаем их исходный вес, стоимость, а также прорабатываем % отхода. Да, можно использовать данные из специализированных справочников, но иногда данные из книжек ну очень разнятся с реальностью. Для того, чтобы понять % отхода – продукт надо проработать 3-5 раз и выбрать среднее значение. Я всегда к среднему значению прибавляла небольшой % потери. И вот если продукты уходили с большей суммой потерь – проверяла данный участок на предмет краж или качества входящего ингредиента.

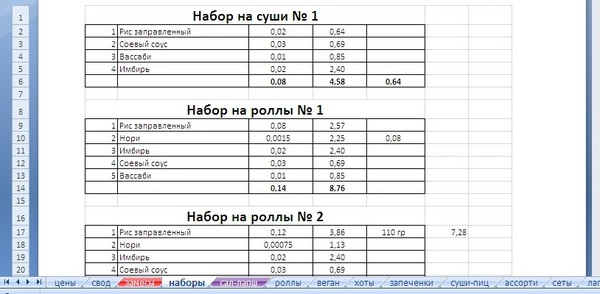

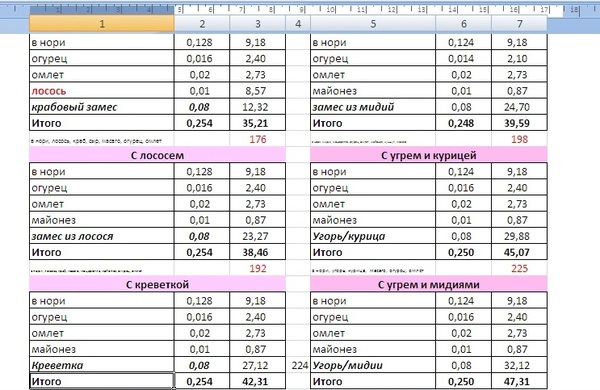

Рассчитав исходные цены на продукты, можно рассчитывать стоимость заготовок и целевых наборов. Например:

Теперь, имея перед собой данные по себестоимости одного ролла, их можно сложить в сет (набор)

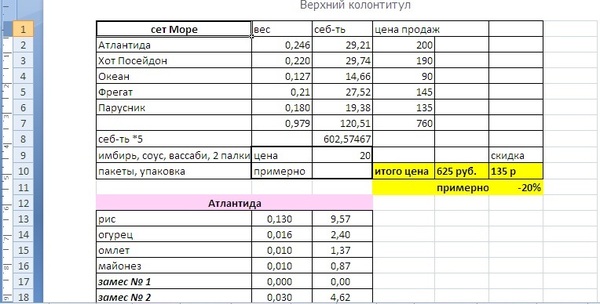

На примере ниже разобран пример формирования Набора по акции, где потребителю предлагается продукт со скидкой 20 % от первоначальной цены, но при этом сохраняется необходимая наценка на готовый набор.

Формируя акционный набор необходимо «создавать его с нуля», а не брать уже готовые сеты и делать на них скидки. Ведь изначально сет уже продается со скидкой, а при формировании набора из разрозненных роллов, скидку можно поставить не в ущерб себе.

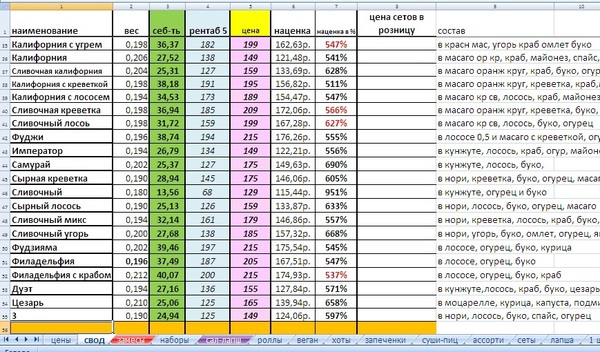

Проведя несколько дней над формированием данной таблицы, разобравшись где и как ставятся колонки и узнав кучу иных фишек, можно собирать итоговый результат всей своей кропотливой работы. А именно: сделать свод, с точным пониманием готового веса и себестоимости ролла, а также сразу просчитать в какую цену вы можете его поставить на продажу.

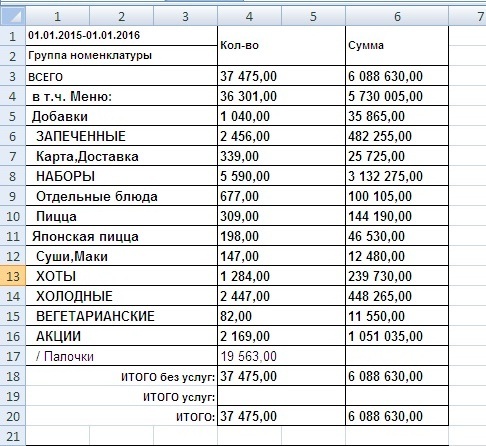

Мой итоговый вариант таблицы содержал до 100 заготовочных позиций и до 250 вариантов блюд – а точнее, там было просчитано полное меню.

Образец, представленный ниже, не является итоговым вариантом. Туда можно включить различные скидки, анализ цен у конкурентов, и много еще чего. Я показываю то, как я работала и мне это было удобно

Моя структура ведения учета не является самой идеальной и правильной. Это все было удобно мне. В настоящее время, на новом производстве используются аналогичные таблички.

Надеюсь для Вас это было полезно и познавательно.

И да, давайте повозмущаемся по наценкам на роллы, себестоимости продукции, про жульничество и обман...

Не нравятся цены - готовьте дома.