Задолбала реклама

Я НЕ буду узнавать про ВТБ, я НЕ стану заказывать Яндекс или Сбер, я НЕ размещу на Авито, Озон в топку. Я НЕ стану есть в Ростиксе и Мачнике. Мерзость, а не реклама. Заебали. Я , при надобности, буду искать альтернативу.

Я НЕ буду узнавать про ВТБ, я НЕ стану заказывать Яндекс или Сбер, я НЕ размещу на Авито, Озон в топку. Я НЕ стану есть в Ростиксе и Мачнике. Мерзость, а не реклама. Заебали. Я , при надобности, буду искать альтернативу.

" НИКАКИХ БЕЗОПАСНЫХ СЧЕТОВ НЕ СУЩЕСТВУЕТ "

Как же банки только не хитрят, что бы снять денег с владельцев карт. Вот сегодня ситуевина. Сцука минимальный платёж оплачен!!!!А беспроцентый период вчера закончился!!! И это узнать можно только нажав на определенную кнопочку!!!!!!! Хуякс минус 25к. Хотя был до июня изначально написано. И нигде ни смсочки, что правила то другие уже. Зла блять не хватает.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Хотел рефинансировать свои кредиты в один, в итоге получил очень выгодное предложение, к сожалению, от которого пришлось отказаться

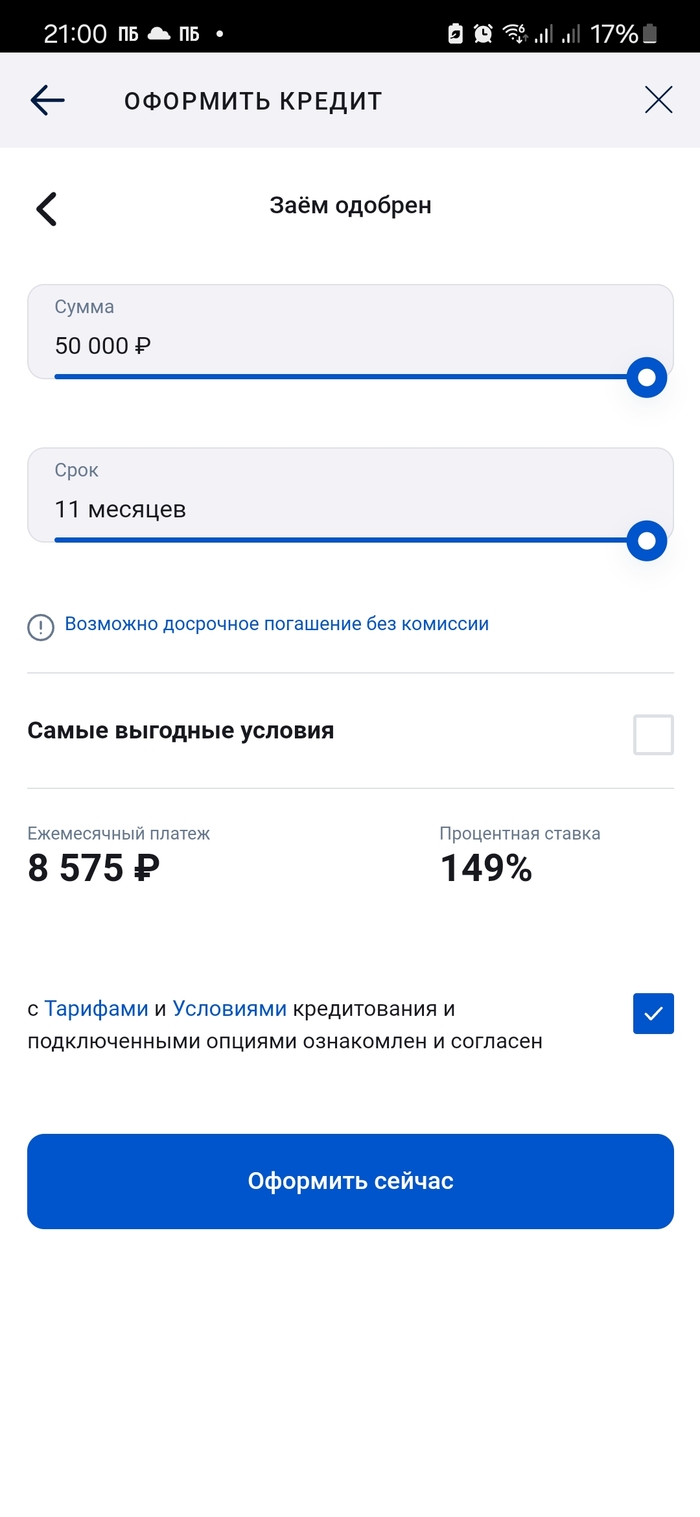

Вопрос, за это можно же жалобу отправить? 149%

Ⓜ️ По последним данным Росстата, за период с 9 по 15 апреля индекс потребительских цен вырос на 0,12% (прошлые недели — 0,16%, 0,10%), с начала апреля — 0,29%, с начала года — 2,25% (годовая — 7,8%). Недельные данные выводят нас на 6% saar, а это не есть хорошо (это месячная инфляция без сезонных факторов, умноженная на 12), как вы понимаете темпы прошлого года были превышены (в апреле 2023 г. недельные данные составили — 0,04%, месячный же пересчёт регулятором — 0,39%). Цель регулятора 4-4,5% к концу года трудноосуществима (сейчас вырисовывается 7,8%), есть множество факторов, которые влияют на темпы инфляции:

🗣 По данным Росстата, за период с 8 по 14 апреля производство бензина в РФ повысилось на 12,1%, а дизельного топлива на 0,6%. Розничные цены на бензин подорожали за неделю на 0,26% (невероятный взлёт цен, самый сильный прирост за последние месяцы, прошлая неделя — 0,16%), на дизтопливо фиксируем повышение цен на 0,16% (прошлая неделя — 0,21%). Напомню, что с 1 марта действует запрет на экспорт бензина, но цены, то растут.

🗣 Продолжается рост цен на бытовые услуги, а значит, спрос усиливается, это отмечено и в данных Сбериндекса. Также данный спрос отражается в отчёте ЦБ за март, по предварительным данным (цифры скрыты, обозначили только % значение), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог с учётом зеркалирования всех операций ФНБ продажа валюты в апреле почти обнулится, а это не есть хорошо —0,6₽ млрд в день начиная с 5 апреля (в январе продавали по 16,7₽ млрд в день, в феврале по 8,1₽ млрд, в марте по 7,1₽). Сейчас $ торгуется по 93,5₽, а вот если направиться в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals — 74,7$, как итог бочка стоит ~7000₽, а это прекрасный результат (главное, чтобы не опускалась ниже 6400₽).

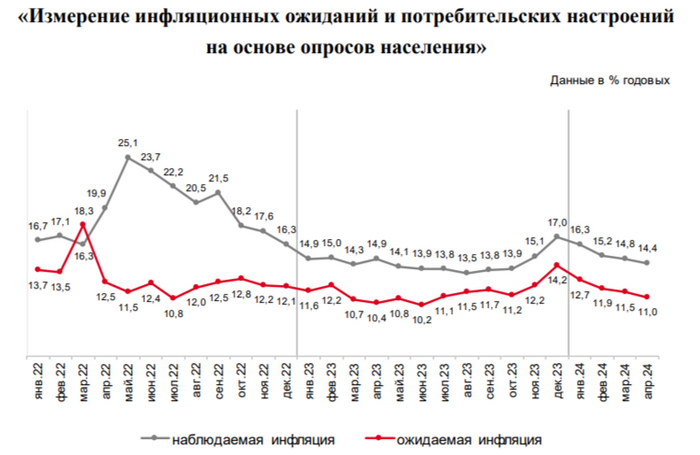

📌 Положительным моментом для регулятора является, то, что с ипотечным спросом начали справляться, в отчёте Сбера портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). ВТБ же заработал чистой прибыли за январь-февраль — 61,3₽ млрд, это на 33,2% ниже, чем в прошлом году. Всего же банки выдали ипотечных кредитов в марте 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Ещё в копилку регулятору можно занести, то что статистика по наблюдаемой и ожидаемой инфляции вновь сократилась (ожидаемая с 11,5% до 11%, а наблюдаемая с 14,8% до 14,4%). Высокая ключевая ставка с нами надолго — факт. Сам регулятор прогнозирует снижение ставки во II полугодии 2024 г., но я обратил ваше внимание на факторы, которые могут продлить ужесточение ДКП ещё на больший срок или привести к повышению ставки.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

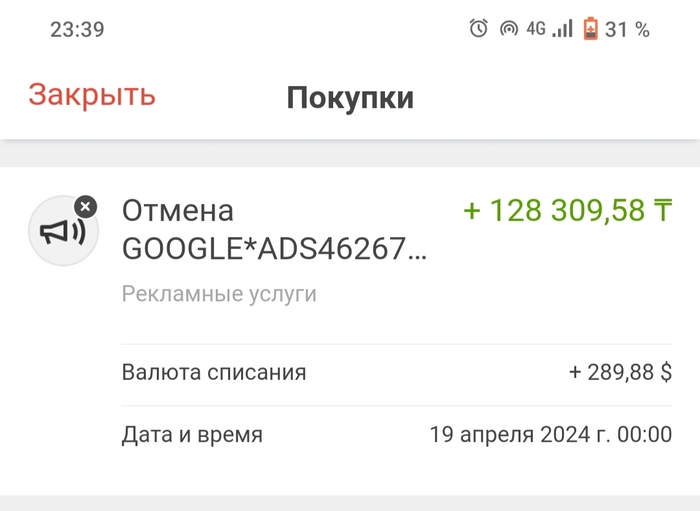

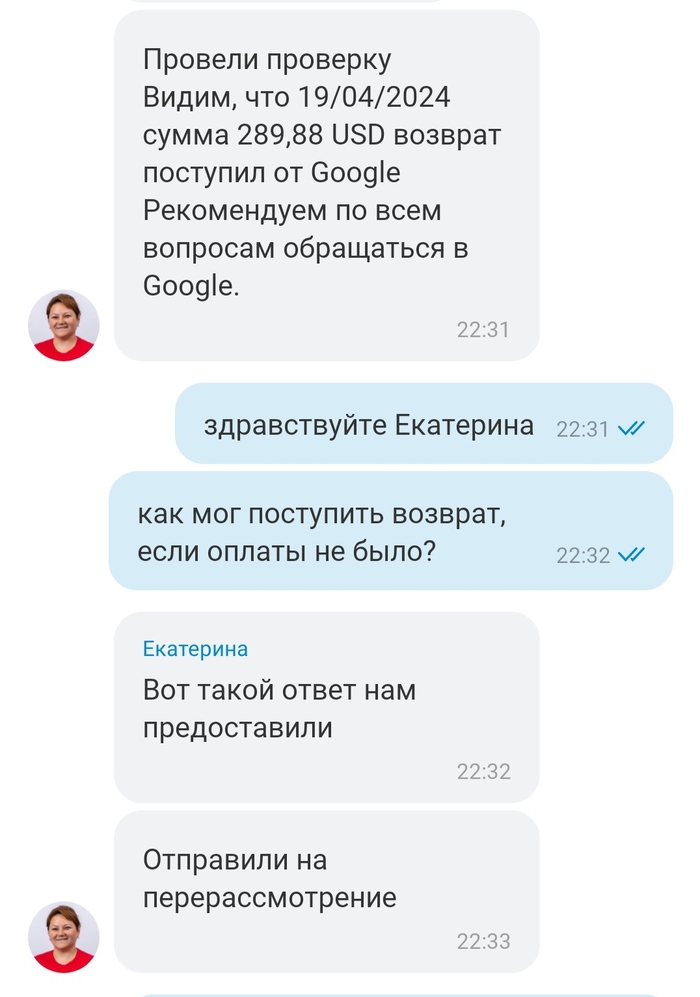

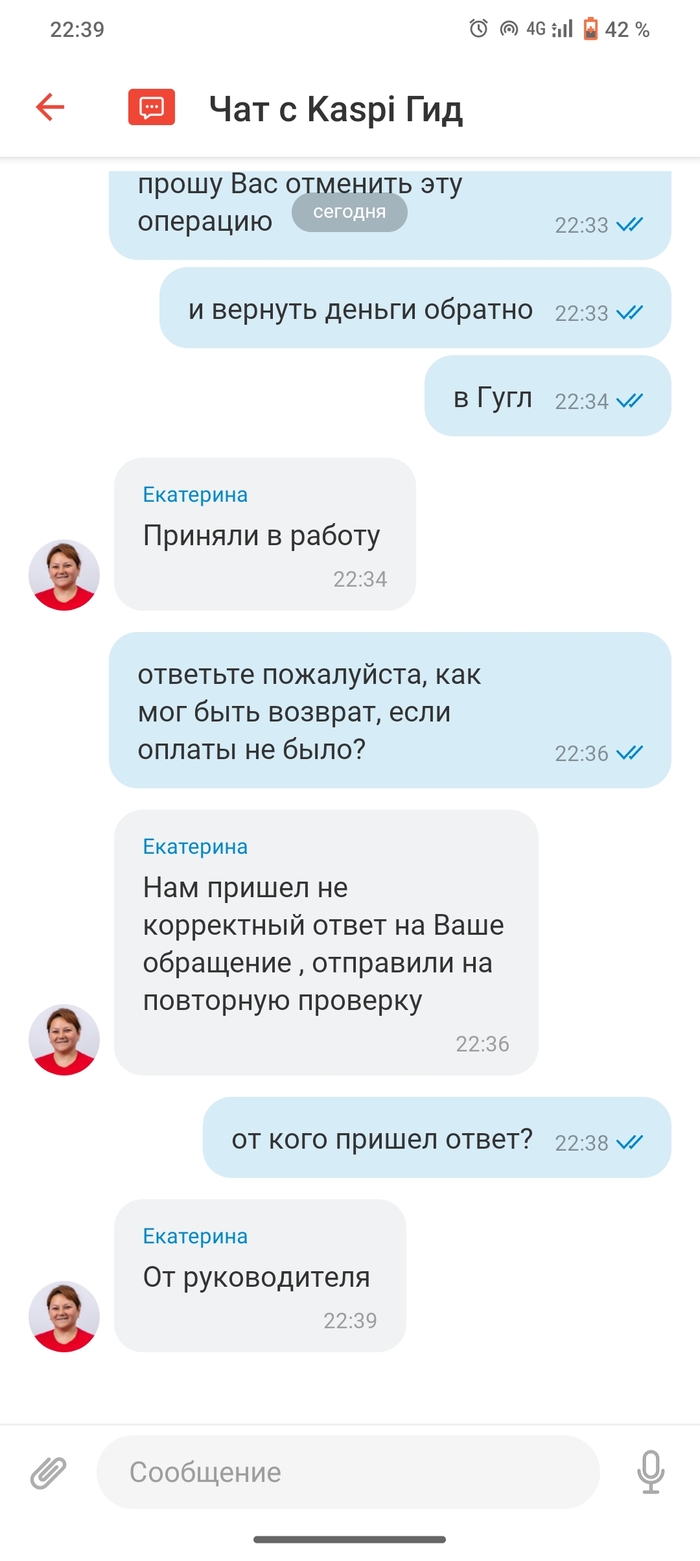

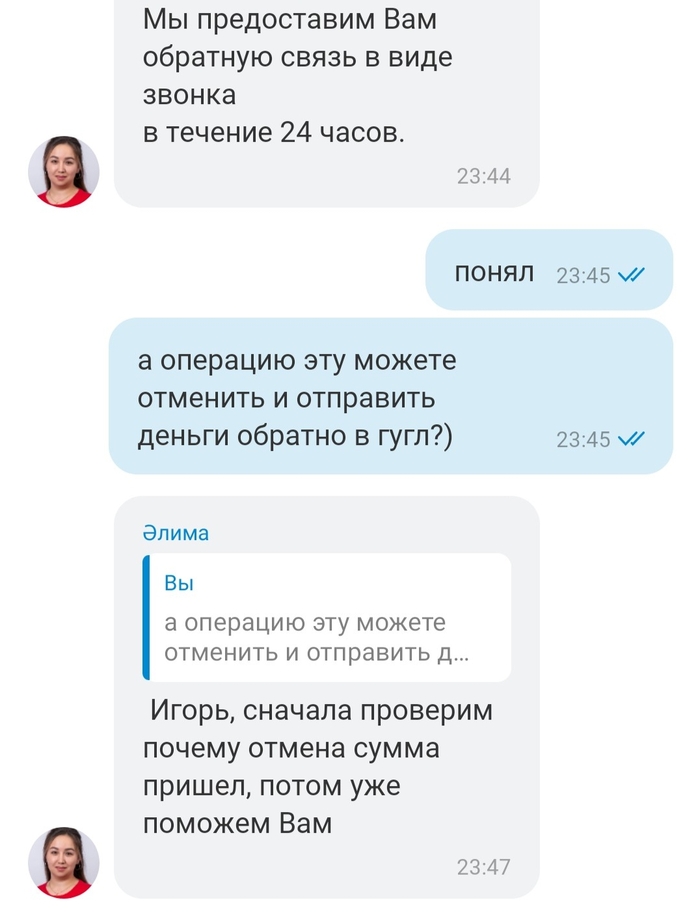

Приветствую. Кто сталкивался с подобным?

Поддержка банка посылает в гугл

Руководители дают "не корректные" ответы

Пообщался с поддержкой гугл рекламы, они посылают меня на свою же страницу поддержки, где ответа на мой вопрос нет. Их общение не скринил.

Потом решил узнать что там в банке изменилось

Самый прикол в том, что я рекламу в гугл с личного аккаунта и с личной карты ни разу не запускал и не оплачивал. Может кто то сталкивался с подобным? На мошенничество не похоже

День добрый. Всегда хотел понять, в чем прикол когда звонят мошенники, задают какие то вопросы мол - вам удобно подойти в банк? И ты такой отвечаешь «да». Ну вот он получил твой голос и даже готовую фразу «да», и еще возможно какие то полезные для них фразы типа «согласен», «удобно», «здравствуйте» и так далее.

Но что они могут сделать при помощи этих фраз? Как они корыстно ими могут воспользоваться например?

Я понимаю если назвал код из смс или 3 цифры с оборота, но просто готовые фразы «да» и так далее чем им полезны? Есть конкретика?

Данная статья третья по счёту в цикле банковского кризиса начавшегося в США и ЕС в марте 2023 года. Часть 1, часть 2.

С начала кризиса прошёл ровно год и можно начать подводить первые итоги. Как я и предполагал, ухудшения ситуации не произошло: "на ближайшие полгода-год я не ожидаю каких-то серьёзных проблем", вопреки мнениям многих экспертов.

Тогда я предположил, что ФРС прибегнет к самому простому решению, а именно к заливанию проблемы ликвидностью. Так и произошло, но делало оно

это не прямо, а косвенно, создав Программу Срочного Финансирования Банков, судя по оперативности её введения, заранее. Собственно поэтому, не зная о её существовании, посмотрев на общий баланс ФРС я не увидел увеличение ликвидности, т.к. кредитно-денежная политика формально ужесточалась.

баланс ФРС

На сайте ФРС о программе говорится следующее: программа срочного финансирования банков (BTFP) была создана для поддержки американских предприятий и домохозяйств путем предоставления дополнительного финансирования соответствующим требованиям депозитарным учреждениям, чтобы помочь банкам иметь возможность удовлетворять потребности всех своих вкладчиков. BTFP предлагает банкам, сберегательным ассоциациям, кредитным союзам и другим соответствующим депозитарным учреждениям кредиты сроком до одного года под залог любого обеспечения, которое Федеральные резервные банки могут приобрести в ходе операций на открытом рынке, такого как казначейские облигации США, ценные бумаги агентств США и ценные бумаги, обеспеченные ипотекой агентств США. Эти активы будут оцениваться по номиналу. BTFP является дополнительным источником ликвидности по отношению к высококачественным ценным бумагам, избавляя учреждение от необходимости быстро продавать эти ценные бумаги в периоды стресса.

доходность по казначейским облигациям

Попытаюсь объяснить всё простыми словами.

В марте 2021 года банки купили 10-летние казначейские облигации с купонным доходом в 1.5%, по номиналу - 100$. К марту 2023 года процентная ставка по этим бумагам выросла до 4%, а значит стоимость облигации 2021 года на рынке снизилась(ни кто ведь в здравом уме не станет покупать облигацию с доходом 1.5%, когда есть такая же но с доходом 4%, если только первая не продаётся с дисконтом) и стала стоить порядка: 100%-(4%-1.5%)*(10лет-2года)=80% от номинала. А т.к. банки хранят большую часть своих резервов в высоконадёжных ценных бумагах, по которым они получают хоть какой-то доход, снижение стоимости данных ценных бумаг привело к падению необходимых резервов ниже порога определённого ФРС.

Соответственно, чтобы за обанкротившимися в марте 2023 года банками не последовали и другие у кого в качестве основ резервов были резко подешевевшие казначейские облигации, ФРС и ввел Программу Срочного Финансирования Банков, для их временного(на год) выкупу по номиналу. Но всё хорошее когда-нибудь заканчивается, и что будет после 11 марта 2024 года когда программа закончится? Не совсем, 9 января 2024 года представитель ФРС заявил, что банки будут иметь возможность рефинансировать эти кредиты ещё на один год, т.е. до 2025 года.

На конец конец третьего квартала 2023 года убытки банков по операциям с ценными бумагами выглядят следующим образом:

прибыли и убытки от ценных бумаг в коммерческих банках

Общая стоимость ценных бумаг, которыми владеют банки снизилась.

объём ценных бумаг в коммерческих банках

На данный момент банки взяли около 165 млрд.долл. кредитов по этой программе.

Помимо продление кредитования есть и есть и ещё один интересный момент на рынке. С мая 2022 года ФРС ведёт политику количественного ужесточения (QT), видимо тогда до них дошло, что их действия по накачке ликвидностью рынков за предыдущие 3 года привели к серьёзной инфляции. Баланс ФРС уменьшился с 9 до 7.5 трлн.долл., беспрецедентный в истории случай.

баланс ФРС

Хотя это и должно, на первый взгляд, привести к ухудшению ситуации в банковской сфере, за время последнего QE(количественного смягчения) часть банков накопила избыточные резервы(см. объём ценных бумаг в банках), которые ссужала в ФРС в рамках обратного овернайт РЕПО, и вот использование этого инструмента ФРС тоже начали активно сокращать, вынуждая банки ссужать избытки не ФРС, а банкам с дефицитом оных.

обратное "овернайт" РЕПО

Как видно размер обратного овернайт РЕПО с 2022 года снизилось с 2.5трлн.долл. до 500млрд.долл. Как ни странно, цифры бьются: 1.5трлн QT = 2трлн уменьшенного обратного РЕПО - 700мрдр. убытков от ценных бумаг + 165млрд. BTFP.

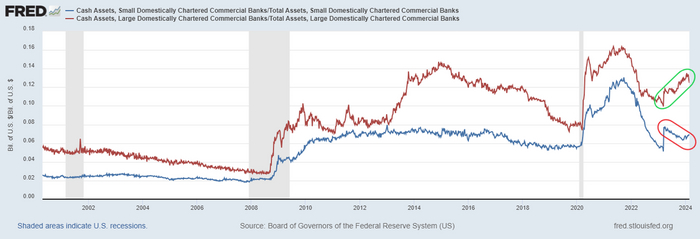

Но проблемы в банковской системе никуда не делись, особенно в малых коммерческих банках, у которых количество наличных к общему объёму активов не только в два раза меньше чем в крупных банках, но ещё и снижается.

отношение кэша к активам в больших и малых коммерческих банках

А по некоторым данным, при вычете стоимости BTFP, ситуация у них становится близкой к критичной.

В частности, акции американского банка New York Community Bancorp (NYCB) с 29 февраля по 5 марта обвалились на 40%, до 3 долл. за бумагу, цены в последний раз наблюдавшейся в 1997 году.

Падение в бумагах банка началось после того, как New York Community Bancorp сменил генерального директора и сообщил об убытке в четвертом квартале 2023 года, который более чем в десять раз превышал заявленный ранее. Также банк сообщил о существенных недостатках в системе внутреннего контроля кредитных рисков, скорее всего касающейся коммерческой недвижимости.

Обвал акций New York Community Bancorp спровоцировал массовую распродажу акций региональных американских банков и вызвал новые опасения по поводу состояния банковской отрасли почти через год после банкротства трех региональных кредиторов в США в 2023 году, пишет РБК.

Хотя малые банки может и поштормить, глобальных рисков, на ближайшее время, для банковской системы в целом я не вижу. ФРС справится, в случае чего.