Убивая носителя (2)

Продолжаем знакомиться с книгой Майкла Хадсона

"Убивая носителя: как финансовые паразиты и долг разрушают мировую экономику."

Краткое содержание:

В условиях подчинения компаний интересам биржевых спекулянтов акционерный капитал замещается долгами. Банки не любят кредитовать производство, а предпочитают косить бабло через ценные бумаги и недвижимость. Близорукий фокус на быстрой прибыли калечит развитие производства, а государственная политика "лёгких денег" надувает пузыри, которые, лопаясь, оставляют население в долгах, как в шелках. "Денежные мешки" задолго до кризиса 2008 года знали, чем кончится такая политика, но молчали, желая продолжать игру в мировом финансовом казино. А когда запахло жареным, они первыми встали в очередь за помощью, и государство щедро им помогло.

В следующей главе Майкл показывает нам методы осуществления господства финансовой элиты в современном мире. Стремление по-быстрому заработать заставляет крупные компании заниматься обратным выкупом своих акций на рынке. Этим они тратят свои средства, необходимые для продуктивных вложений, и часто это делается в интересах биржевых спекулянтов. Замечу, однако, что само по себе это не так уж и плохо, если у компании есть свободные средства, поскольку по выкупленным акциям не нужно платить дивиденды. Но нехороший оттенок это приобретает, когда деньги для этого занимаются где-то под фиксированный процент, под тем предлогом, что процент этот ниже выплачиваемого акционерам по дивидендам. Руководство компаний часто получает доход, напрямую завязанный на курс акций и потому кровно заинтересовано в этом. Но для самой компании в долгосрочном плане это представляет риск: в то время, как фирма сама определяет размер выплачиваемых дивидендов (и когда денег нет, может вообще их не платить) процентики по долгу постоянны вне зависимости от ситуации. Банкиру вынь и положь согласно договору, а если денег нету - он заберёт то, что находится в обеспечении кредита.

Автор говорит, что исторически банки не любили вкладываться в производство и традиционно обходились торговлей и королевскими войнами. Финансирование коммерческих монополий типа Ост- и Вест-Индской компаний Майкл не считает промышленным кредитом. Для этих целей и были созданы первые акционерные биржи, где правительства поддерживали раздувание пузырей, чтобы не взимать налоги для уплаты процентов по кредитам. После начала промышленной революции банки долгое время избегали ссужать даже для строительства железных дорог. Неудивительно: где гарантии? Вот если товар уже произведён и портфель заказов налицо - тогда пожалуйста. Уже потом, с течением времени, появились инвестиционные банки, сразу погрязшие в рискованных спекуляциях ценными бумагами, которых удалось усмирить только во время Великой Депрессии. На время, как оказалось. В восьмидесятых годах начался взлёт "рейдеров мусорных облигаций", которые начали скупать акции на заёмные средства, пытаясь после этого выжать побольше сока из компаний, сбросив эти акции затем в нужный момент. Эта тенденция замены акционерного капитала долговым продолжается по сей день. Рейдеры навроде Карла Айкана или Билла Экмана стали миллиардерами, и теперь уже сами компании по их примеру занимают деньги для обратного выкупа своих акций. Майкл интересно описал попытки подобного рейдерства на примере McDonalds и Time Warner. Конечно, вряд ли кто захочет быть подобной жертвой, и вот уже Google решается перед размещением акций ограничить голосующие права свежевыпускаемых акций, а Dell вообще уходит с биржи. Результатом всеобщего ползучего замещения акций долгом является сокращение капитальных инвестиций и замедление роста экономики. Ну, это мы уже слышали. Замечу, однако, что несмотря на эти нехорошие вещи, экономика продолжает расти, и кому нужны были деньги на рентабельное и нужное производство - тот их всегда находил, несмотря на все трудности.

Для автора обидно то, что обоснование сомнительных практик рейдерства приходит из академических кругов, а правительства, и без того напичканные лоббистами, и рады претворять эти рекомендации в законы, дерегулируя отрасль. Профессор Майкл Дженсен, рекомендовавший в девяностых привязывать зарплату высшего руководство компаний к курсу акций горько посетовал в 2005 году, что менеджеры повально занимаются жульничеством, пытаясь обмануть акционеров. Хуже: компании с вменяемым начальством вынуждены сами набирать долги, ухудшая показатели, создавая этим "ядовитые пилюли", которые предотвращают атаки корпоративный рейдеров. Даже госкомпании стали подвержены пагубной привычке "самоокупаемости" и фиксации на кратковременной прибыльности.

Сложившийся с начала восьмидесятых годов порядок вещей Майкл называет "экономикой пузырей". Ссудный процент снижается, как следствие "физики" набирают больше ипотек, как следствие цены на недвижимость растут. Это позволяет дороже заложить свой дом, чтобы влезть в ипотеку на покупку ещё одного. Процесс с положительной обратной связью. Экономика в буме на гребне лавины растущих долгов. Потом - бах! Кризис. Простой народ тратит деньги на выплату долгов, покупая меньше товаров, а те, кому они платят, то по жизни тратят меньше: на еду им всегда хватает, а то, что остаётся от покупки недвижимости и предметов роскоши, они пытаются ссудить снова. В итоге спрос на товары не растёт, как и экономика. В принципе, известная вещь: богатые проедают заметно меньший процент своего дохода.

Обращаясь к прошлому кризису 2008 года, Майкл говорит, что его приход можно было задолго распознать, и банкиры были в курсе происходящего, но намеренно не заводили разговоры о предстоящем коллапсе, надеясь свалить с деньгами в последний момент. Многим это удалось, а кто не успел - того спасли деньгами налогоплательщиков. Это намеренное молчание было подкреплено утверждениями экономистов доминирующих научных течений о благотворности дерегулирования финансов и свободе рынков. Насколько гнилыми могут быть их модели, наглядно показал коллапс хедж-фонда LTCM, руководимого нобелевскими лауреатами Шольсом и Мертоном, в конце девяностых. Тех, кто предупреждал о грядущей катастрофе (в их числе был и Майкл), не слушали, и даже пытались затыкать рот. Во главе поборников дерегулирования и защитников пузыря недвижимости был Тим Гейтнер, глава федерального резервного банка Нью-Йорка. Глобальное финансовое казино продолжало работать полным ходом. И когда в 2008 году начались первые банкротства, закон Гласса-Стиголла, запрещающих коммерческим банкам играться с ценными бумагами, уже давно был отменён. Обещание эффективной работы свободных рынков оказалось сказкой. И банкиры хором запели, что этого нельзя было предвидеть. Ложь, конечно. Они видели, но жадность замкнула их уста. А если это было, непредвиденно", то выходит, что злых намерений у денежных мешков не было, и этим добрым дядьками не мешало бы помочь казёнными средствами. Но никто не помог простому человеку, который так и остался со своими долгами.

Когда сентябре 2008 года обанкротились Lehman Brothers, в полный рост встал вопрос банкротства следующих крупных банков, прежде всего Citigroup и AiG. Финансовое лобби поставило в Конгрессе вопрос о помощи "системно важным" финансовым организациям для предотвращения дальнейшей волны банкротств. Речь идёт о так называемом TARP-законе, который предусматривал ассигнование до 700 миллиардов долларов для выкупа мусорных облигаций. Майкл утверждает, что это было не нужно. Нужно было заставить воротил рынка самим справляться со своими проблемами. Но этого не случилось, конечно. Закон приняли в нарушение конституционных норм, и девять крупнейших банков получили деньги на весьма мягких условиях, без того, чтобы заставить их что-то изменить в своей политике. Таким образов проигравшиеся спекулянты остались в плюсе, и финансовое казино осталось на плаву.

Мы видим в этом случае пример социализации убытков или "лимонного социализма". Но что было бы, если бы этим банкам не помогли? Майкл говорит, всё нормально, кто-то бы обанкротился, однако системной опасности это не представляло. По правде сказать, мнение его не обосновано. Но то, что власть имущие даже не озаботились вопросом хотя бы попробовать просчитать эффект - говорит в пользу точки зрения автора. Теперь поищем аргументы против.

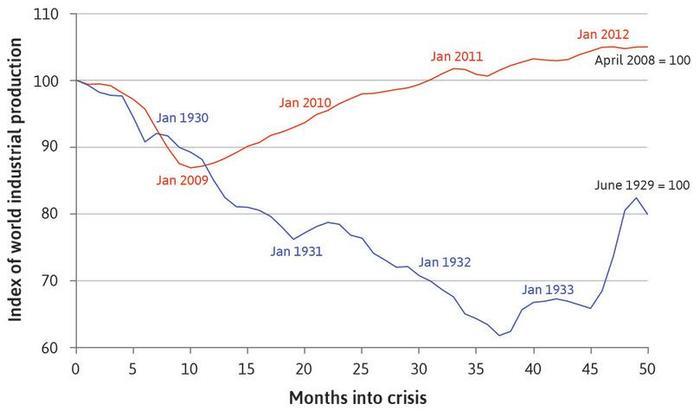

Во-первых, волна банкротств была налицо, всё более крупные игроки оказывались в опасности. В Европе на грани оказались банки с капиталом, многократно превышающим ВВП отдельных стран. Во-вторых, мы знакомы с уроками истории. Возьмём Великую Депрессию. В США катастрофы и в самом деле не произошло, но в Европе волна банкротств вызвала резкую поляризацию в политике и привела фашистов к власти, которые развязали впоследствии мировую войну. Если сравнивать рост экономики тогда и сейчас, то, хоть Майкл и говорит, что "перезагрузки", т.е. списания долгов гражданам, не произошло, восстановление после недавнего кризиса было заметно быстрее, чем тогда. Я приведу ещё раз график, который был у меня здесь:

Мировое производство в сравнении: индекс мирового промышленного производства.

Можно видеть, что уже через три года последствия кризиса были изжиты, а при Великой Депрессии "колбасило" ещё долго, по сути до самой Второй мировой. Причина различия лежит в том числе и в том, что государства в этот раз действовали решительно и согласованно, не скупясь на помощь "утопающим". И в-третьих, эти сотни миллиардов не были подарены этим банкам, а даны в долг. Государство инвестировало 426 миллиардов и получило 441 миллиард назад. Поэтому, говоря о "подарках", Майкл лукавит.

Как видим, старания автора привести читателя к мнению, что одним прощают долги, а другим - нет, не очень-то обоснованы. При всей мощи, при всём влиянии финансовой элиты я не могу согласиться и с тем, что была какая-то существенная альтернатива помощи банкам в кризис. Она была необходима, и это подтверждается историей. Да, это несправедливо, но альтернативы плохи. Сам американский центробанк, ФРС, была создана как раз с целью оказания помощи системно важным финансовым организациям в кризис после событий 1907 года. Я понимаю, очень многие рядовые американцы сидят в долгах, и система, приведшая к такому положению, должна быть реформирована. Но радикальные решения типа списания этих долгов не приведут ни к миру, ни к согласию в обществе. А главное, они вряд ли будут способствовать более продуктивному труду.

Автор, повествуя о сползании населения в долг и подъёме рантье, не упоминает, что сотню лет назад рантье исчезли как класс. И кто их уничтожил? Инфляция! Могу с уверенностью сказать, что проблема долгов будет решена, и будет решена точно также, как и раньше - обесцениванием денег. Финансовая элита в курсе, трубя на всех углах, что инфляция - зло, но вряд ли получится оставить всё, как есть. Запас прочности исчерпан. Впрочем, это уже совсем другая история.

Кстати, "ядовитые пилюли" - отличное средство для предохранения от рейдерства. Вспомним банк Москвы, отжатый, кажется, ВТБ, и который внезапно был начинён минами в виде скрытых долгов. ВТБ знатно на этом рейдерстве погорел.

Было одно интервью в В. Катасонова.... Он как выразился? Для властьимущих у которых есть средства производства инфляция повлияет очень слабо, ибо у них есть СРЕДСТВА ПРОИЗВОДСТВА. А вот у простых работяг кто обладает только своей тушкой, и может быть жильем - и то кредитным может закончится все очень печально. Цитирую "настанет время стричь баранов..".