Сколько денег заберёт государство у каждого пенсионера после принятия «Пенсионной Реформы-2018»? (Часть 2. Женщины)

Введение

Доброго времени суток, дорогие друзья.

В прошлой части статьи мы рассмотрели влияние Пенсионной Реформы-2018 на среднестатистического, по мнению нашего государства, мужчину. Сегодня по аналогии сделаем подобный анализ в проекции на нашу прекрасную половину. Забегая вперед, хочется сказать, что с женщинами обошлись куда жёстче. Уж не знаю, за что наше правительство их так не взлюбило. Возможно потому, что 87,5% членов правительства РФ как раз мужчины, которые в принципе "не любят женщин" =)

Основной вопрос, который ставится в рамках данной статьи: сколько денег отнимет государство у женщин-пенсионеров, заставив их работать на 8 лет больше, по сравнению с нынешним положением вещей?

Построение модели

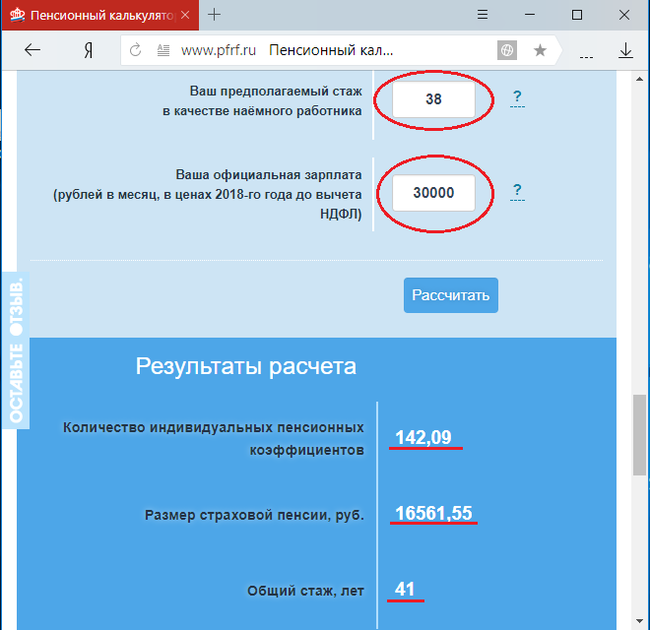

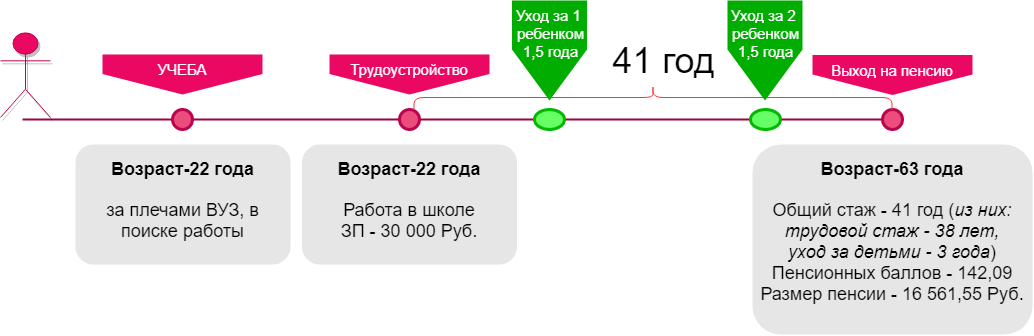

Итак, начальные данные нашей модели: девушка 1996 г.р., проживающая в Омске, в 22 года оканчивает педагогический институт и устраивается учительницей в среднюю школу, где работает до выхода на пенсию, то есть до 63 лет. За время работы девушка рожает двух детей с некоторым временным интервалом, соответственно, дважды уходит в декретный отпуск по уходу за детьми. Каждый раз по 1,5 года. В данном случае трудовой стаж составит 38 лет.

Согласно информации ПФР:

"Периоды отпусков за детьми (до 1,5 лет на каждого из четырёх детей) засчитываются в общий стаж. Согласно пенсионной формуле начисляются:

1,8 пенсионного балла за год декретного отпуска по уходу за первым ребенком, 3,6 пенсионных баллов за год декретного отпуска по уходу за вторым ребенком."

Эти 3 года включаются в трудовой стаж девушки и суммарно добавляют 8,1 балла в общую копилку.

К сведению, стоимость 1 пенсионного коэффициента на сегодня - 81,49 руб., а это значит, что рождение двух детей даёт девушке 660 руб./мес. к будущей пенсии, в сегодняшних ценах.

Общий стаж составит 41 год. Уровень заработной платы берём, как и для мужчин, равным 30 000 руб./мес. Расчетный уровень будущей пенсии (в сегодняшних ценах) вычисляем, используя пенсионный калькулятор с сайта ПФР.

В общем виде жизненный цикл нашей работающей девушки выглядит примерно так:

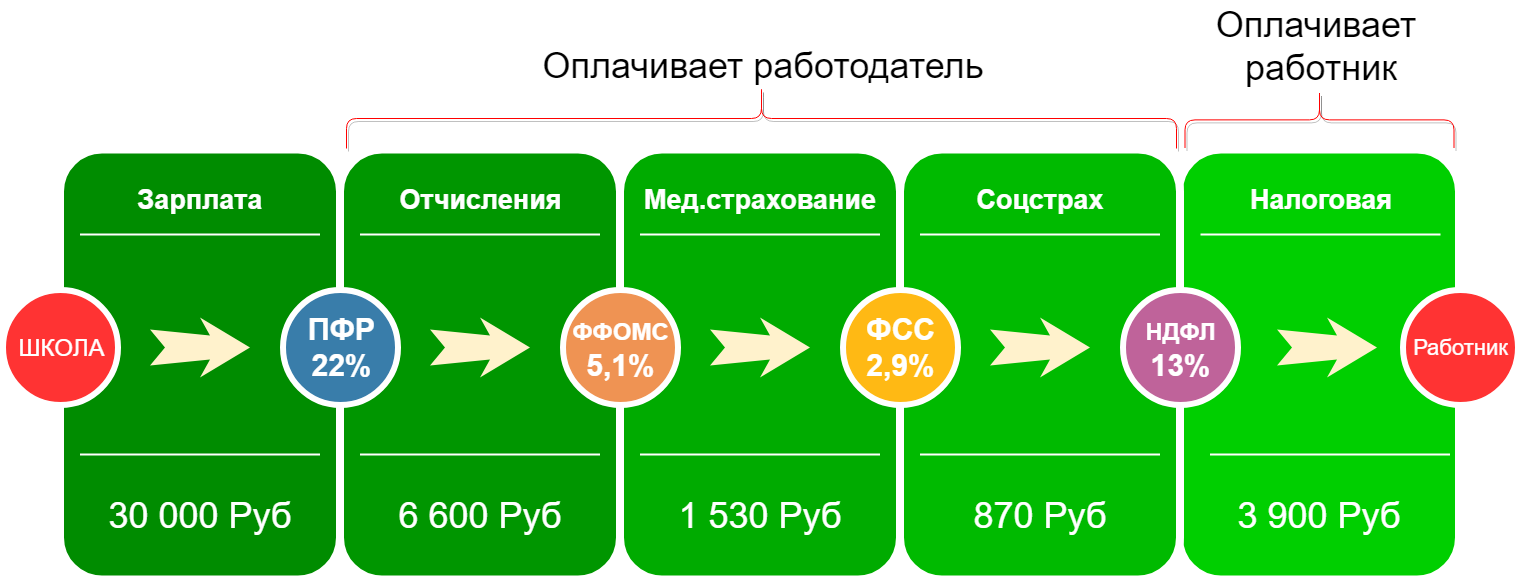

Напомню, что ежемесячно работодатель отчисляет 22% от суммы зарплаты работника в ПФР, 5,1% в Фонд Обязательного Медицинского Страхования, 2,9% в Фонд Социального Страхования и 13% уплачивает Государству сам работник в виде НДФЛ .

С 2014 года накопительная часть пенсии (6% ) заморожена, поэтому сейчас все отчисления идут именно в страховую часть. На сегодняшний день нет оснований полагать, что нам вообще когда-нибудь её вернут. По изначальной задумке ПФР - накопительной частью гражданин мог сам распоряжаться, инвестировать в негосударственные ПФ и т.д. В конце концов, она наследуется нашими детьми, если по какой-либо причине "дожить не удалось". Страховая часть лишена этих преимуществ.

Расчет сумм в направлении Работник ---> Пенсионный Фонд

Как и в прошлой статье, для начала выясним, сколько денег будет выплачено в Пенсионный Фонд России за всю свою трудовую жизнь?

За 1 год: 6 600 руб. х 12 мес. = 79 200 руб.

За 5 лет: 79 200 руб/год х 5 лет = 396 000 руб.

За 38 лет: 79 200 руб/год х 38 лет= 3 009 600 руб .

Расчет финансовых потерь после Пенсионной Реформы для работника

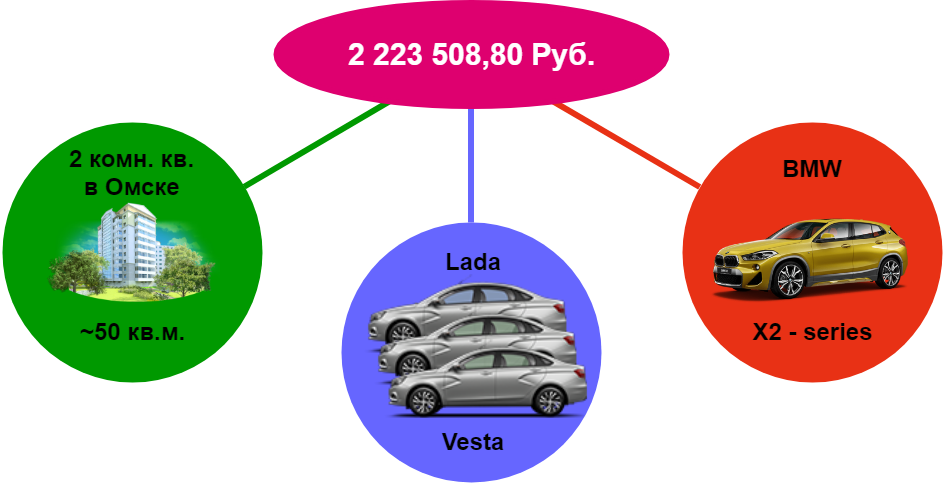

Если сегодняшние женщины, доживая до 55 лет, начинают получать пенсию (в нашем случае это 16 561, 55 руб.) и могут дальше продолжать работать за те же 30 000 руб./мес. либо вообще отдыхать, то после Пенсионной реформы-2018 они будут обязаны работать на 8 лет больше. При этом за 8 лет работодателем будут отчисляться взносы в ПФР и составят 79 200 руб/год х 8 лет = 633 600 руб.

То есть, женщина-пенсионер будущего, работая на 8 лет больше чем пенсионеры нынешние, заработает государству 633 600 рублей. Одновременно с этим она недополучит: 16 561, 55 руб . х 12 мес. х 8 лет = 1 589 908,80 руб.

Профит государству от позднего выхода женщин на пенсию составит 2 223 508,80 рублей.

Конечно, кто-то может сказать про инфляцию, которая в долгосрочной перспективе "съедает" всё на своем пути. Однако, нет! Во-первых, при расчете потерь мы рассматриваем не 41 год, а всего 8 лет. Во-вторых, поскольку ПФР фактически все наши деньги конвертирует в баллы, мы сейчас говорим о сумме, которая является эквивалентом по своей покупательной способности денег.

О покупательной способности двух с лишним лимонов рассуждать, безусловно, приятно. Правда становится грустно, что тратить эти деньги будет не наша учительница - Ветеран труда, а "кто-то" другой.

Этой суммой можно, к примеру, в течение нескольких десятилетий оплачивать коммунальные услуги. Либо ежегодно в течение 10 лет позволять себе неплохой отдых не только на зарубежных курортах, но и у нас, в Крыму!

Вариантов куда потратить эти деньги очень много, но я решил сделать аналогично статье про мужчин:

Именно эти деньги, а точнее их эквивалент покупательной способности будет изъят из кармана каждой трудящейся женщины.

Заключение

Бензин, НДС, Пенсионный возраст, ОСАГО... Экзамен на "живучесть" русского народа продолжается. Обдумайте эту информацию, подписывайте петиции в интернете. Присоединяйтесь к акциям протеста в поддержку референдума против повышения пенсионного возраста.

Если сейчас пенсионный возраст не поднять, то завтра это сделают солдаты НАТО!

Я сам не доживу до пенсии, но хочу сказать словами Жеглова : " запомни Шарапов, виноватых без вины не бывает. Надо было вовремя со своими ...разбираться"

Вместо многоточия каждый пусть вставит то что ему нравится.

так теперь кули ныть и возмущаться? Сами избрали себе то за что проголосовали

"для начала выясним, сколько денег будет выплачено в Пенсионный Фонд России за всю свою трудовую жизнь?"

Не забудьте прибавить капитализацию, хотя бы под самый низкий процент. Сумма за 38 лет увеличится почти вдвое.

Я прикидывал, при зарплате около 40..45 тр за 35 лет пенсия как минимум должна быть 37 тр. пенсионный калькулятор предлагает 20. Вопрос: где остальные деньги. Они ведь были, заработанные, живые, перечисленные в ПФР ? То есть их кто-то украл. И не надо писать про тяжёлую демографическую ситуацию - деньги-то я ведь заработал сам, и они ДОЛЖНЫ БЫТЬ независимо от количества работающих, просто потому, что я их дал взаймы ПФР, как депозит банку, под процент. Теперь пришла пора спросить: ГДЕ МОИ ДЕНЬГИ ???