Это должно было произойти.. При всём моём презрении к Набиуллиной, в одном с ней не могу не согласиться — в России раздулся кредитный пузырь!

Во втором квартале 2023 доля выдач ипотечных кредитов удвоилась за два года. Достигая 39% для заемщиков с предельной долговой нагрузкой (ПДН) более 80%!

Почти 2/3 от всех выданных ипотечных кредитов по ДДУ относится к кредитам с низким первоначальным взносом (до 20%). 80% дохода заемщиков идет на обслуживание кредитов – по сути, это банкроты, а таких кредитов, вероятно, было около половины в 3 квартале 2023 года.

64% портфеля приходится на заемщиков, которые направляют на обслуживание долга более половины своего дохода.

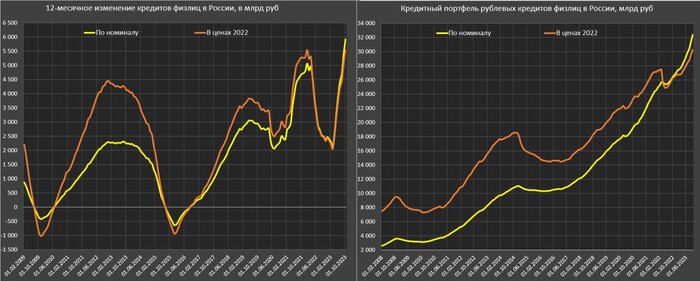

Задолженность физлиц перед банками составляет 32.4 трлн руб, прирост за год – 6 трлн vs предыдущего максимума в 5 трлн на пике в 2021. Даже с учетом инфляции, это новый максимум.

Мы с супругой взяли ипотеку в посткризисном 2015 году. Тогда наша квартира стоила 3.5 ляма.. Сейчас, по рынку, она стоит порядка 10 лямов! Неплохая оказалась инвестиция, но от этого не весело как-то. Ибо доходы в стране за 8 лет не настолько выросли, как цены на жильё.Я как представлю, что полная стоимость нашей квартиры тогда, в 2015-м, это теперь всего лишь первоначальный взнос, жалко людей становится, которые сейчас приобретают жильё..

Думаю, в ближайшее время стоимость квадратных метров должна либо упасть, либо заморозиться на несколько лет. Снизится объем строительства. Последуют банкротства строительных фирм. Это и плохо и хорошо.. С одной стороны, качество нового жилья ещё упадёт (хотя, куда ещё-то), с другой — снизится количество гастарбайтеров, что давно уже назрело, конечно