США или Россия - куда выгоднее инвестировать?

3 поста

Всем привет! В этот раз не будет ничего ни поучительного, ни длиннопостного (равно как и выжимки специально для ЛЛ 🤷♂️). Пост-наблюдение...

Итак, сижу я, значится, никого не трогаю и листаю Пикабу, как вдруг натыкаюсь на два подряд идущих поста, каждый из которых по отдельности выглядит вполне адекватно (с учётом очередной волны), но судьба распорядилась так, что в горячее они попали друг за другом (причём в нужном порядке), поэтому вместе вся композиция смотрелась весьма забавно... 😊

Первый пост: Мои культяпки автора @Flint.01

Никого не хочу обидеть или оскорбить данным постом; просто эта комбинация показалась весьма занятной, поэтому решил поделиться скриншотом с общественностью 🤷♂️

Всем привет!

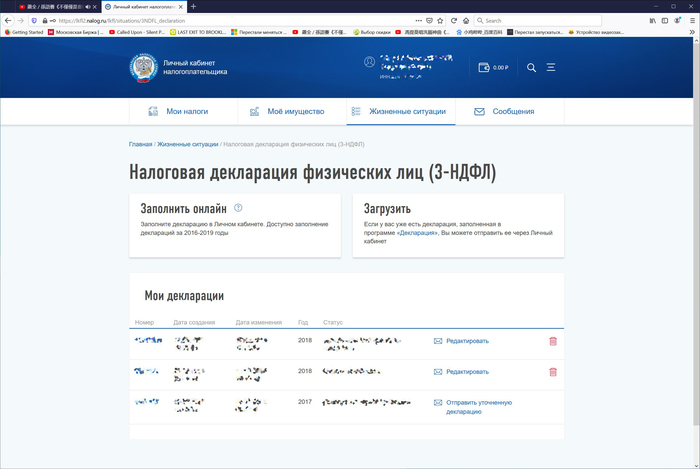

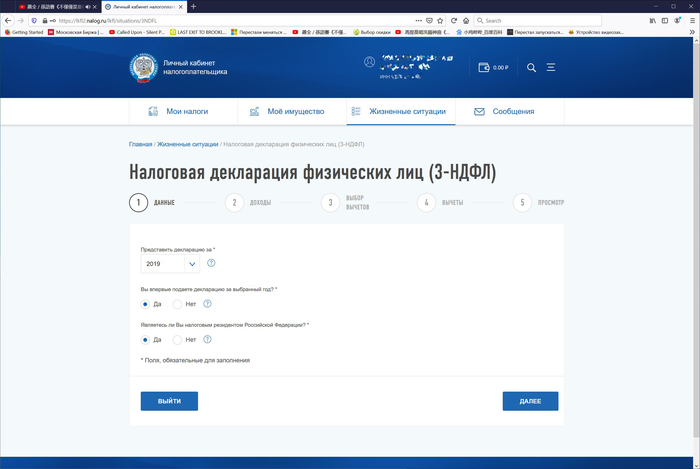

Сегодня я решил на практическом примере разобрать процесс заполнения налоговой декларации 3-НДФЛ при получении дивидендов от зарубежных компаний(кстати, этот же алгоритм подойдет не только для дивидендов, а вообще для любого дохода, полученного налоговым резидентом России из-за границы). Можно, конечно, рассуждать, что нынешнее время совершенно не годится для получения доходов из-за рубежа, но, во-первых, эти знания могут оказаться полезными при заполнении декларации за 2021 год, когда все еще было более-менее хорошо и спокойно (и у многих были дивиденды от зарубежных компаний), а во-вторых, все негативное рано или поздно заканчивается, а знания остаются с нами навсегда. Поэтому предлагаю не медлить и начинать… :-)

Шаг первый. Предварительный.

Сначала определимся со сроками. Декларацию нам необходимо подать до 30 апреля (включительно) года, следующего за отчетным. Если последний день подачи декларации выпадает на выходной день, то срок переносится на первый следующий за ним рабочий день (пункт 7 статьи 6.1 НК РФ). Так, например, в текущем 2022 году 30 апреля - это суббота, 1 мая - воскресенье, 2 и 3 мая - выходные, которые переносятся с праздничных дней 1 мая и 1 января соответственно, поэтому 4 мая является первым рабочим днем, который и признается последним днем для подачи налоговой декларации 3-НДФЛ. Но лучше не тянуть до последнего, т.к. мало какие неожиданности могут вылезти :-)

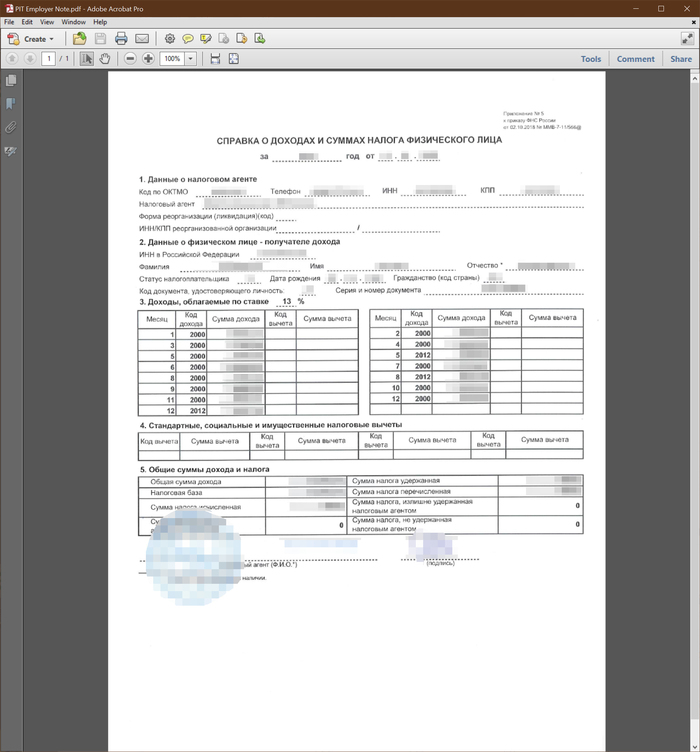

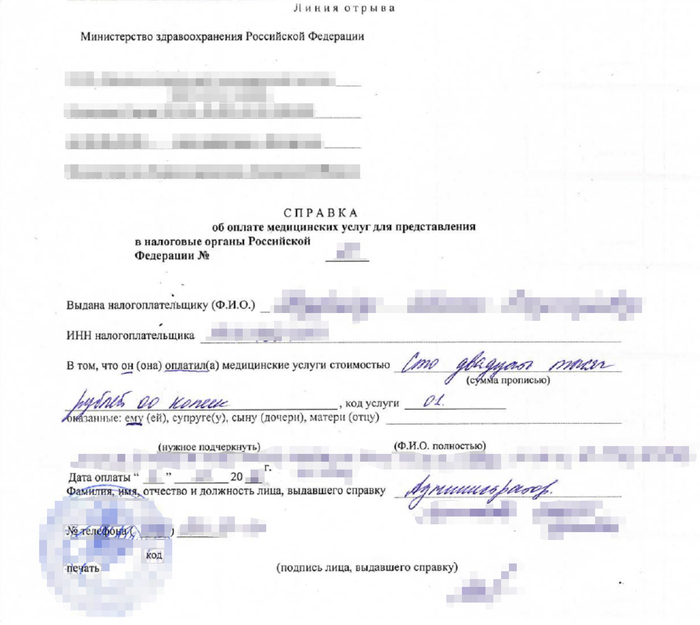

Затем нам необходимо запастись документами, которые мы будем прикладывать к декларации: помимо стандартной справки 2-НДФЛ (если будем заявлять еще какие-нибудь вычеты) нам потребуется подтверждение о полученных доходах из-за рубежа. Так, для дивидендов нам потребуется выписка из депозитария о выплаченных доходах; если речь идет о каком-то ином доходе - то также обзаводимся соответствующими документами (так, например, когда несколько лет назад на годовщину работы от головной компании из-за рубежа я получил сертификат в интернет-магазин, то просто приложил письмо, пришедшее мне по электронной почте, где значилось, что это подарок, а также был указан номинал этого сертификата).

В общем, если мы в данном посте говорим о дивидендах из-за рубежа, то получаем выписки из депозитария - ниже приведена информация по тем брокерам, чьими услугами пользуюсь я сам (информация актуальна на момент написания поста):

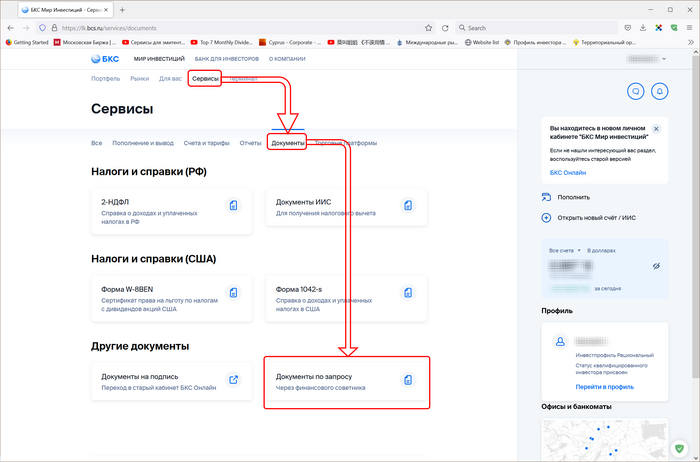

БКС. Справку о полученных дивидендах / купонах можно бесплатно заказать уже в начале январе после отчетного года через своего менеджера либо через чат поддержки в приложении "БКС. Мир инвестиций". Если заказывали через чат, то на электронную почту придет заявление, его необходимо будет распечатать, подписать, скан отправить в ответном письме (чтобы ускорить процесс формирования выписки), а оригинал отвезти в офис БКС в своем городе. Если заказывали у менеджера в офисе - то там сразу же сформируют заявление, дадут подписать и запустят в работу. Срок изготовления - порядка недели, как она будет готова необходимо зайти в новый личный кабинет, перейти в раздел Сервисы, перейти на вкладку Документы и открыть страницу "Документы по запросу через финансового советника". Сканы будут храниться в течение 6 месяцев, после чего отправятся в архив, но их можно будет заказать повторно. Также при подписании заявления в офисе при необходимости можно попросить, чтобы справку прислали на бумажном носителе в офис БКС.

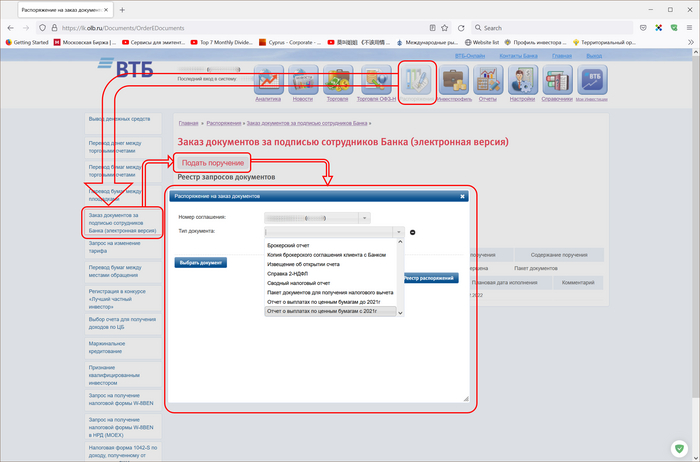

ВТБ. все можно получить онлайн - заказ выписки бесплатный. Необходимо зайти в старую версию личного кабинета брокера, открыть страницу Распоряжения, слева в меню выбрать пункт Заказ документов за подписью сотрудников Банка (электронная версия), нажать кнопку Подать поручение, в открывшемся окне выбрать нужный брокерский счет, в качестве типа документа указать Отчет о выплатах по ценным бумагам с 2021г, указать период, за который нам требуется отчет (прошедший год) и нажать кнопку Подать поручение. Спустя некоторое время отчет будет сформирован в виде PDF-файла, который можно будет скачать на той же странице.

Открытие-брокер. Извещение о выплате и перечислении денежных средств можно бесплатно заказать в офисе брокера через своего менеджера, скан присылают на электронную почту примерно в течение недели; также в офис присылают бумажную копию, которую при необходимости также можно получить у своего менеджера.

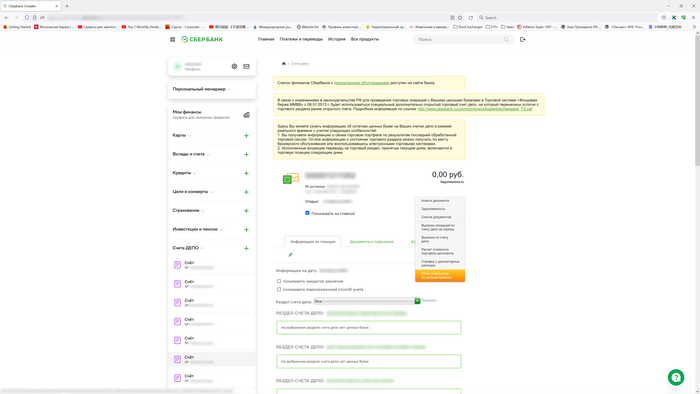

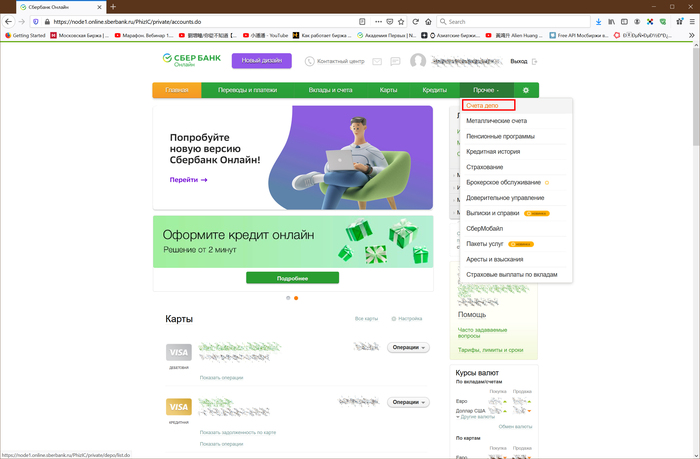

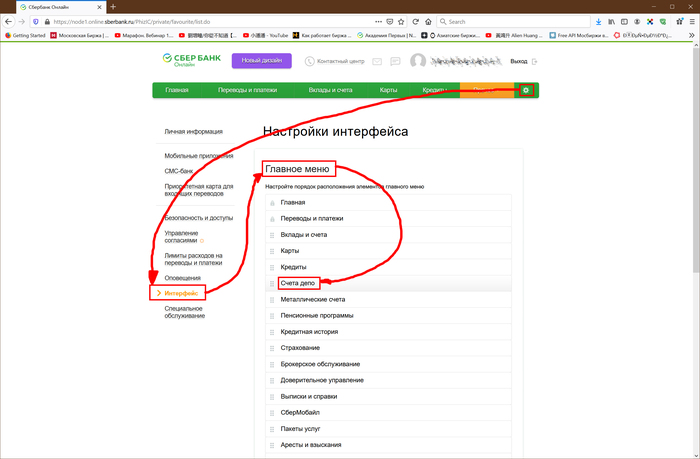

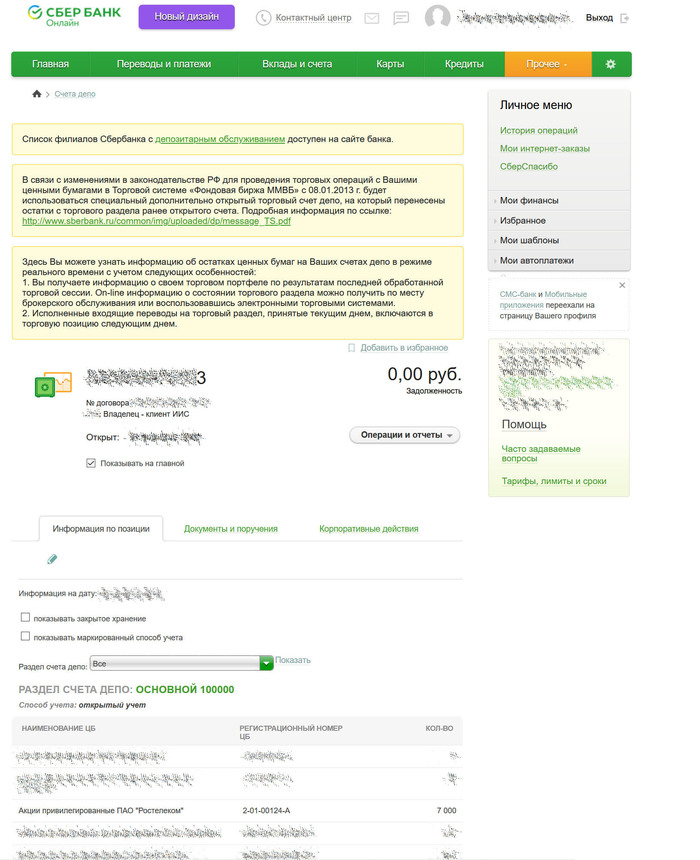

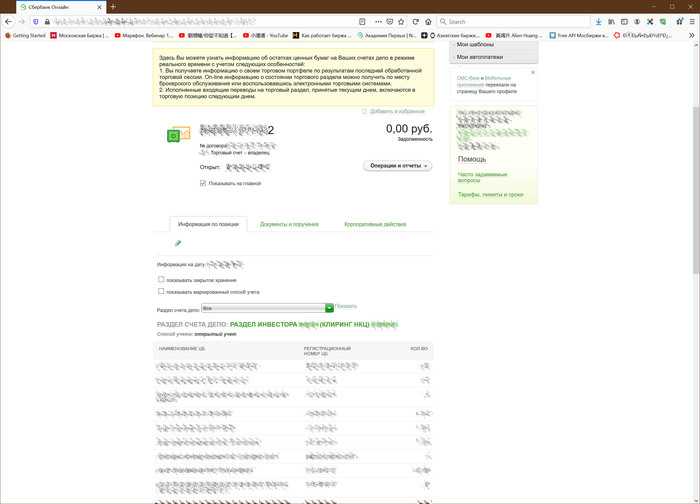

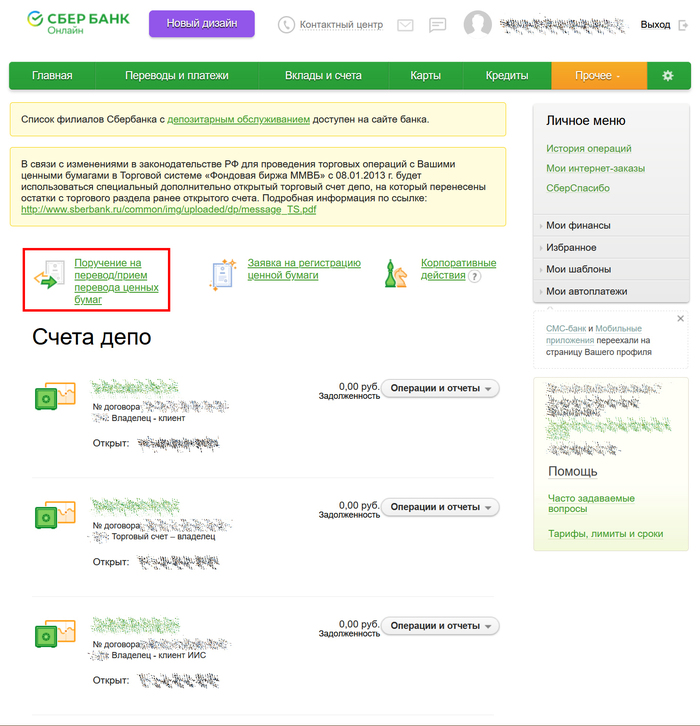

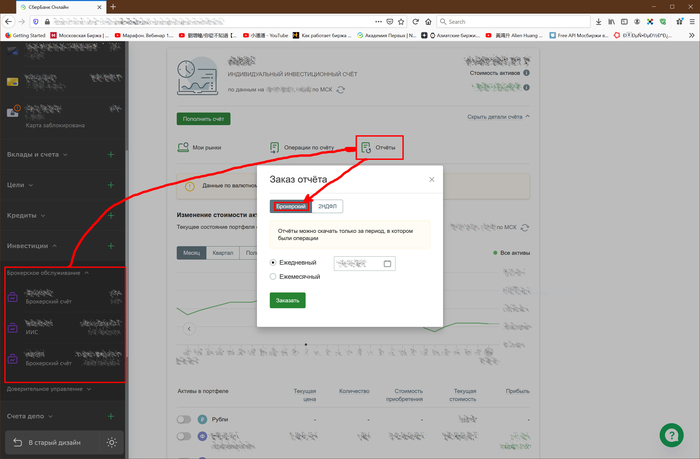

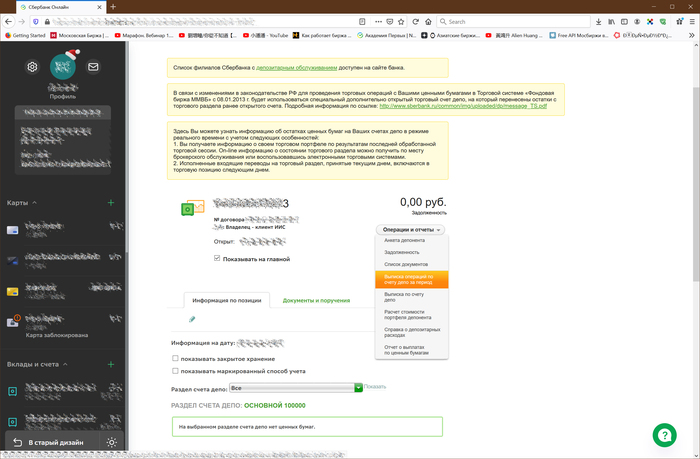

Сбер. есть два способа получения отчета: первый - прийти в депозитарий своего города и попросить сотрудников распечатать отчет (или при наличии пакета Сбер.Премьер / Сбер.Первый попросить заказать отчет своего менеджера), либо заказать его самостоятельно: заходим в web-версию Сбербанк-онлайн, в левом меню раскрываем Счета ДЕПО, выбираем нужный счет (номер счета депо для обычного брокерского счета заканчивается на двойку, для ИИС - на четверку; для проверки корректности на вкладке Информация по позиции в нижней части страницы будет выводиться список ценных бумаг), после чего нажимаем кнопку Операции и отчеты и в выпадающем меню выбираем пункт Отчет о выплатах по ценным бумагам. Если выплаты дивидендов из-за рубежа были как по брокерскому счету, так и по ИИС, то заказывать нужно выписки по каждому счету депо по отдельности. Стоимость одной выписки по одному счету - 150 рублей (если не ошибаюсь).

Финам. Насколько я знаю, выписка из депозитария о выплаченных дивидендов заказывается через персонального менеджера, но так как с этим брокером работаю недавно, то сталкиваться не приходилось, соответственно, и по стоимости этой выписки информации у меня тоже нет.

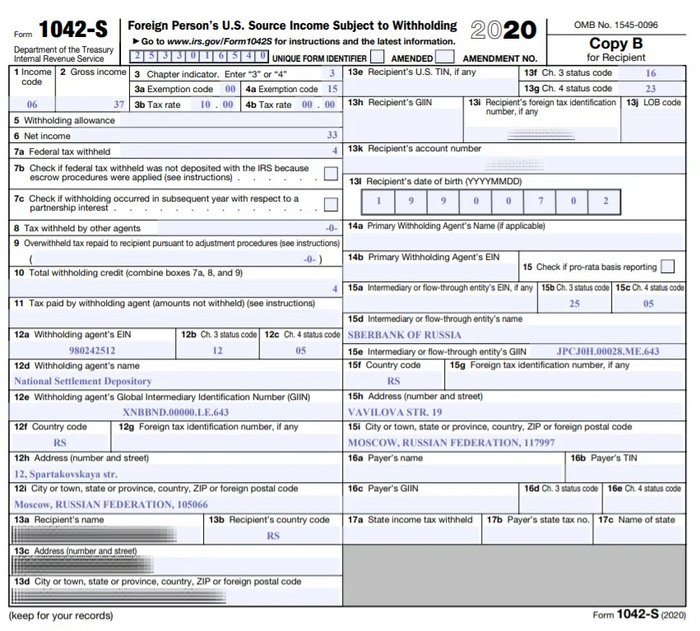

Нужно ли к декларации 3-НДФЛ прикладывать форму 1042-S, которую брокер, работающий с акциями США, ежегодно в срок до 15 марта (в определенных случаях этот срок можно продлить на месяц - до 15 апреля) предоставляет в IRS (американский аналог нашей ФНС), и которая служит подтверждением удержания налога на территории США? Конечно, все зависит от того конкретного инспектора, который будет проверять вашу декларацию, но IMHO она в данном случае будет бессмысленна по нескольким причинам:

1. Данная форма включает в себя только дивиденды, выплаченные американскими компаниями, и сумму налога, удержанного в пользу США; если есть дивиденды из других стран, то в этом случае 1042-S будет бесполезна.

2. Данная форма составляется исключительно на английском, никакого официального его перевода на русский язык не существует, поэтому в нашей ФНС на нее будут смотреть как на новые ворота, и даже если окажется, что инспектор свободно владеет аглицкой мовою, то все равно с такими документами могут возникнуть сложности, так как государственным языком в России является русский, соответственно, инспектор вправе будет потребовать перевод этой формы на наш великий и могучий. И хорошо, если попросит предоставить просто перевод, а не нотариально заверенный: в этом случае отдавать из своего кармана несколько тысяч рублей на нотариальный перевод, которые потом никто не компенсирует (и даже нельзя будет признать в качестве расхода, уменьшающего налоговую базу по НДФЛ) - ну, это такое себе удовольствие, на мой взгляд.

3. Срок предоставления брокером данной формы может растянуться до 15 апреля, а срок подачи декларации - 30 апреля. То есть в самом худшем случае может оказаться так, что на составление декларации останется всего лишь две недели, а, как мы договорились в самом начале данного поста, спешить мы не любим.

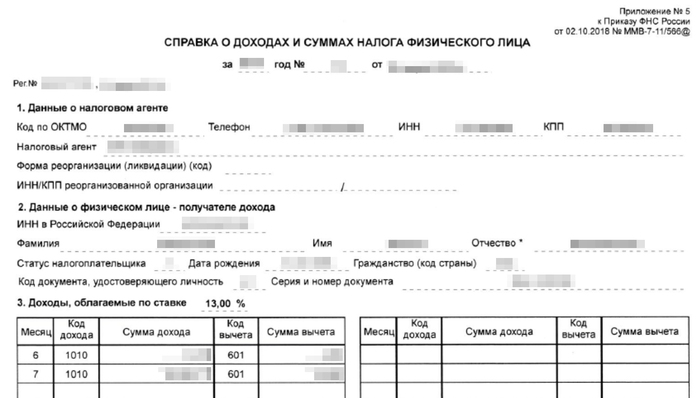

4. Если у вас была одна-единственная выплата дивидендов из США, то эта форма еще может оказаться нужной; в случае, если их было несколько, то она будет попросту бесполезной, так как в 1042-S отсутствует детализация по контрагентам, датам выплаты и конкретным суммам выплат: там показывается все в агрегированном виде, то есть общая сумма выплаченных дивидендов за весь год и общая сумма удержанного налога - все (см. пример этой формы на изображении выше). То есть нам в любом случае потребуется получать детальную выписку по дивидендам из депозитария, потому что в 3-НДФЛ все выплаты показываются отдельно. Это сделано для того, чтобы определить точный валютный курс по отношению к рублю на дату получения каждой конкретной выплаты.

Таким образом, мы подошли к тому, что выписки из депозитария нам в любом случае придется заказывать, а в заполнении 3-НДФЛ нам эта самая форма 1042-S помочь никак не сможет, поэтому лично я декларацию подаю без нее. Ну, а если с вами свяжется инспектор, который будет проверять вашу декларацию, и попросит дослать ее, то это всегда можно будет сделать не прерывая срок камеральной налоговой проверки, что особенно важно в случае, если помимо декларирования доходов из-за рубежа мы заявляем какие-нибудь вычеты: в этом случае декларацию можно подать сразу же в январе и через 4 месяца (то есть уже в мае) получить немножечко денег от родного государства. Как можно дослать документы без прерывания срока камеральной проверки я покажу в конце данного поста.

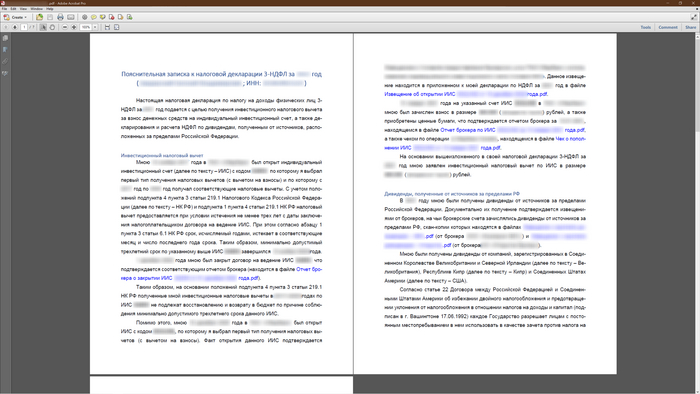

Помимо всего прочего если у вас нетривиальная ситуация (то есть не просто, например, подача декларации для получение инвестиционного вычета за счет одного-единственного работодателя), то я рекомендую подготовить еще и пояснительную записку к своей декларации, в которой можно в свободной и удобной форме описать то, что отражается в декларации, которая может быть очень увесистой и вообще ни разу не user-friendly для инспектора (например, каждая выплата из-за рубежа размещается строго на одной странице, соответственно, с учетом того, что таких выплат за год может собраться несколько сотен, то и декларация раздувается на соответствующее количество страниц).

Можно, конечно, встать в позу и сказать, мол, у инспекторов работа такая, поэтому не собираюсь я тут сидеть и тратить свое личное время для того, чтобы просто облегчить им жизнь, но, во-первых, в такой куче листов он может попросту запутаться, отказать в запрашиваемой сумме вычета - и тогда уже вам придется тратить свое же дополнительное время, чтобы доказать, что инспектор был не прав. Не забудем добавить сюда еще и задержку (из-за доказательств, что ты не верблюд) с возвратом излишне уплаченного налога, поэтому вопрос: оно вам точно надо? Как по мне, то лучше уж потратить лишние полчаса своего времени, все кратко описать на нескольких страницах дабы было наглядно и понятно (ну, и самому себя еще проверить, что все расчеты корректны, и декларация составлена без ошибок). Ну, и просто всегда нужно оставаться человеком :-)

На скриншотах выше привожу текст своей пояснительной записки за один из прошлых годов в качестве образца. Тогда я запрашивал инвестиционный налоговый вычет за взнос на ИИС, делал зачет убытка у одного брокера против прибыли у другого, заявляя таким образом дополнительный возврат НДФЛ из бюджета, и плюс декларировал поступившие дивиденды из-за рубежа. Выплат иностранных дивидендов набралось несколько десятков, что вылилось в сводную таблицу на две полные страницы - зато все наглядно и понятно каким образом сформировалась сумма возврата НДФЛ, которую я требовал из бюджета нашей необъятной Родины :-)

В конце пояснительной записки не забываем указать свои актуальные контактные данные, чтобы у инспектора в случае возникновения вопросов была возможность оперативно связаться с вами и все уточнить или попросить дослать недостающие с его точки зрения документы (я лично никогда в такой ситуации не оказывался, но мало ли что может пойти не так).

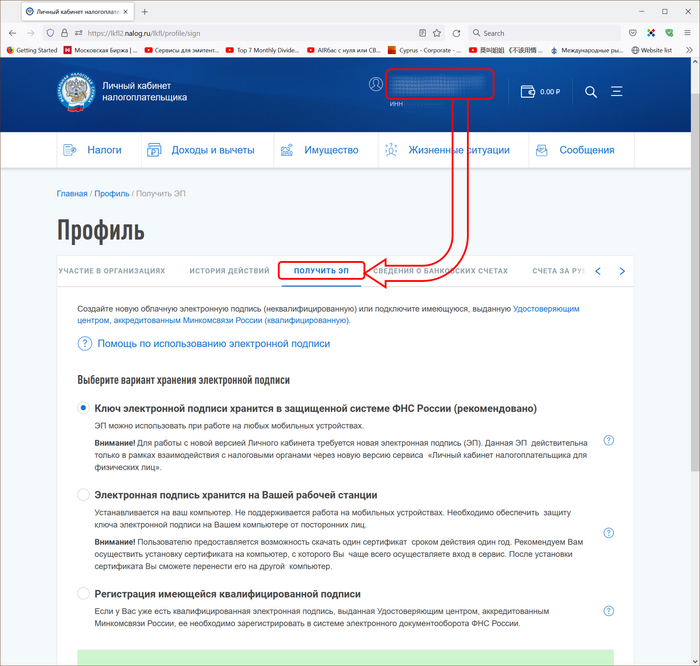

И последний подготовительный шаг, о котором многие вспоминают в самый последний (он же неподходящий) момент: проверьте срок действия (или вообще наличие) сертификата электронной подписи в личном кабинете ФНС и при необходимости обновите его. Это можно сделать в своем профиле (щелкаем по своим ФИО в верхней части страницы, после чего переходим на вкладку Получить ЭП). Не стоит забывать, что время генерации сертификата может исчисляться несколькими часами (если выбираем его хранение на сервере ФНС), поэтому лучше проверить его наличие заранее :-)

Шаг второй. Основная часть работы.

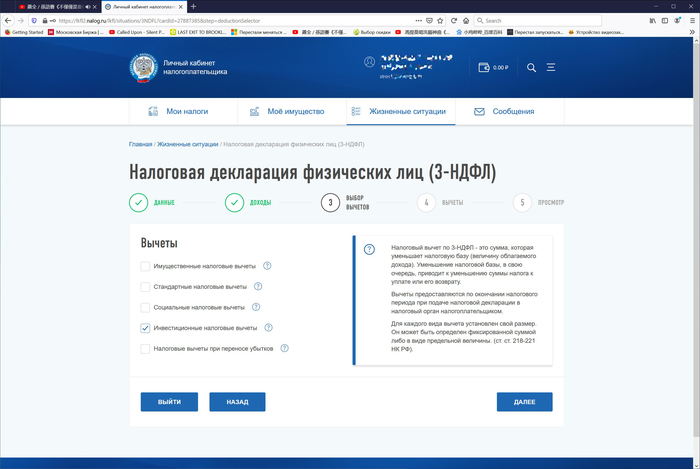

Итак, все документы подготовлены, можно заполнять декларацию. Я не буду во всех деталях описывать каждый этап заполнения декларации и что именно нужно делать на конкретном шаге (интересующиеся могут более детально ознакомиться со всем процессом в моем соответствующем посте) - остановлюсь лишь на нюансах, которые затрагивают нашу сегодняшнюю тему разговора: доход от источников за пределами России.

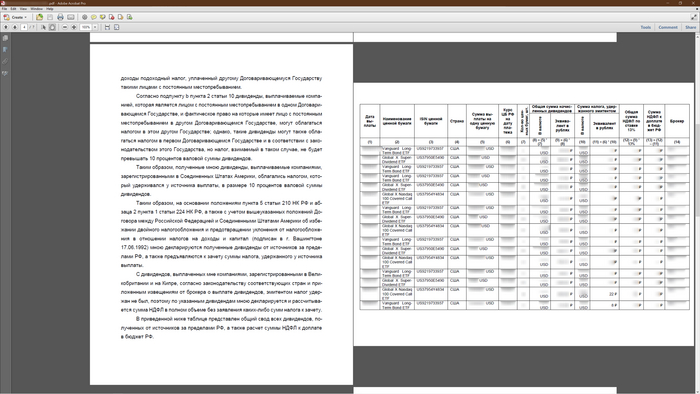

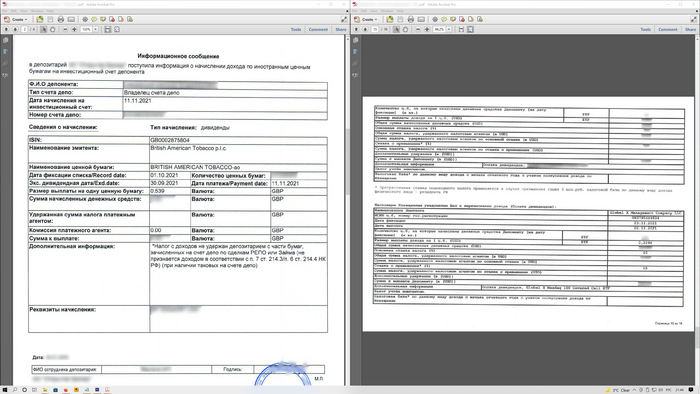

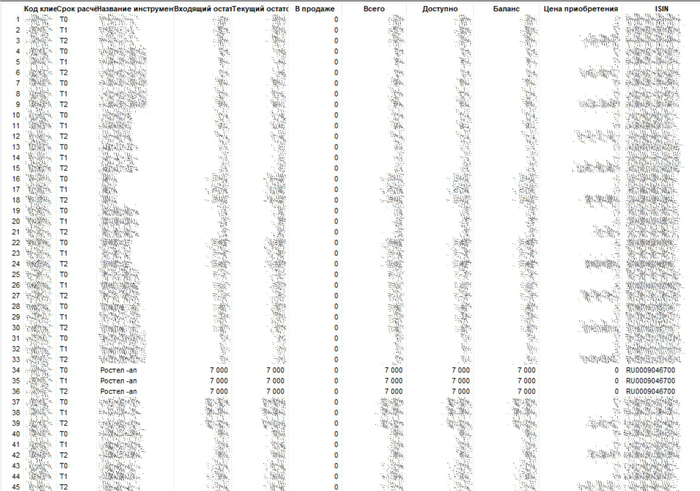

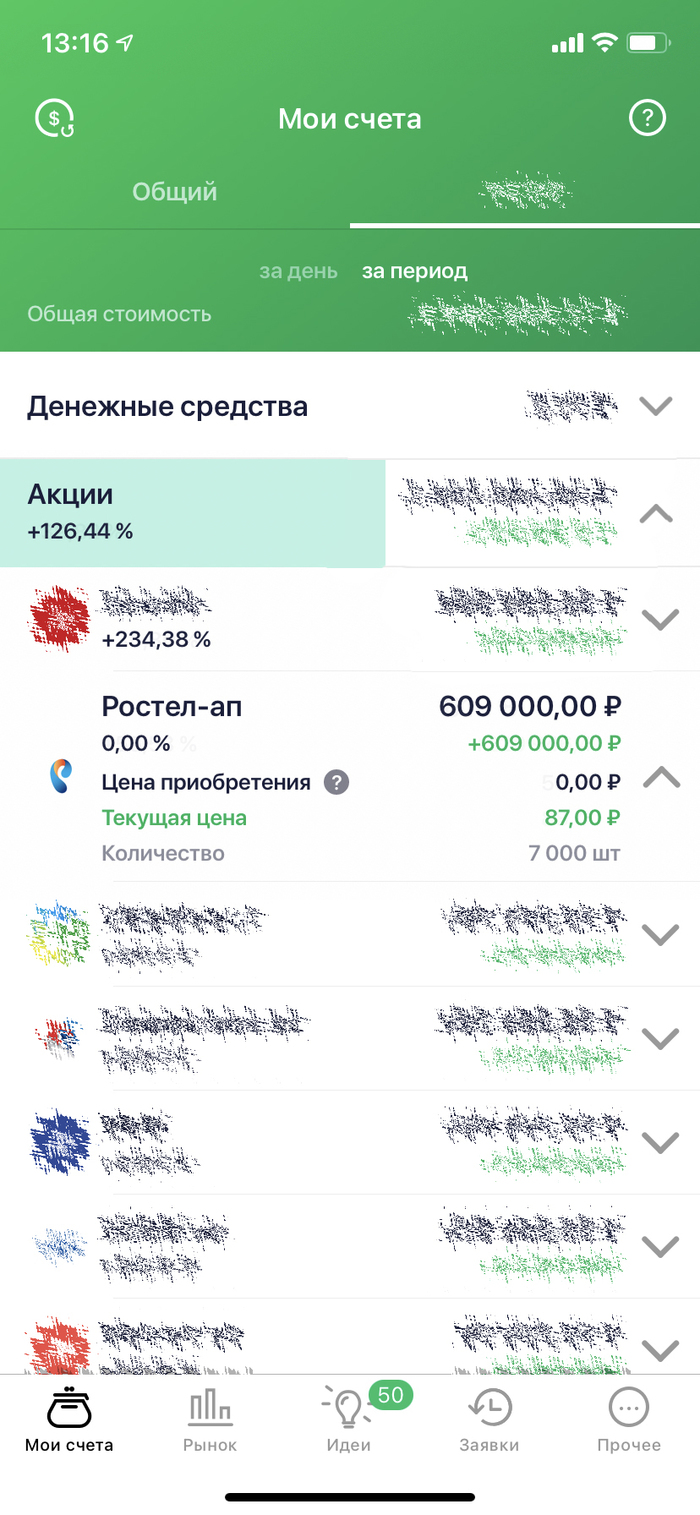

Примерно так и выглядят выписки из депозитария о выплаченных доходах.

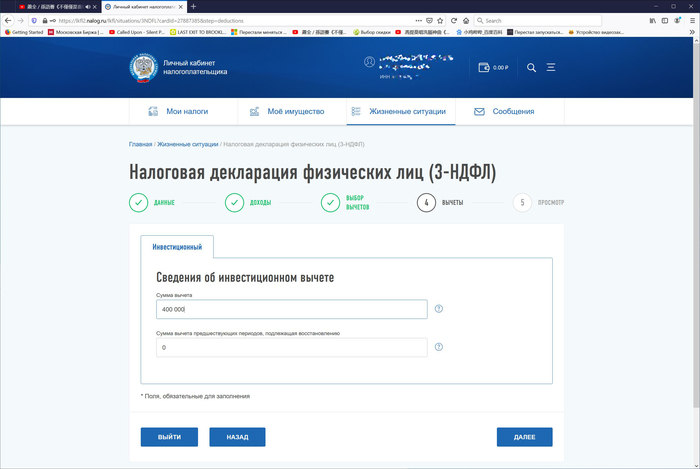

В качестве демонстрации я внесу в декларацию три примера дохода от источников за пределами РФ и наглядно продемонстрирую расчет налога на каждом этапе:

1. С нас эмитент вообще не удерживал никаких налогов (такая практика с нулевым НДФЛ существует, когда дивиденды выплачивает компания, зарегистрированная, например, в Великобритании, Гонконге или ОАЭ).

2. Эмитент при выплате дохода уже удержал некую сумму НДФЛ, которую можно зачесть при расчете налога в России (таких случаев будет большинство: США, страны материковой Европы, Китай и т.п.).

3. Эмитент при выплате дохода также, как и в предыдущем случае, удержал некую сумму налога на дивиденды, однако, в России ее зачесть нельзя.

Итак, поехали…

Cлучай первый: у нас имеются акции компании British American Tobacco PLC с ISIN GB0002875804 в количестве 1.000 шт. 1 октября произошла отсечка по дивидендам за 3 квартал 2021 года в сумме 53,9 пенсов на одну акцию (эти же данные можно проверить на соответствующей странице официального сайта British American Tobacco). Великобритания не удерживает налог на дивиденды при выплате гражданам России, таким образом инвестор получит всю выплату в полном объеме: 0,539 GBP * 1.000 шт. = 539 GBP. Выплата дивидендов осуществлена 11 ноября 2021 года.

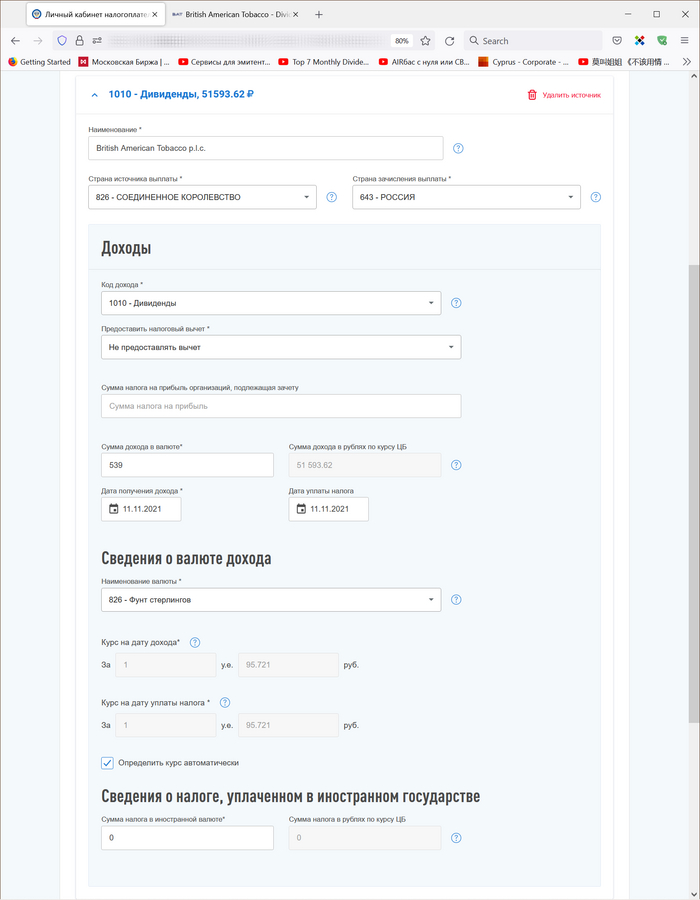

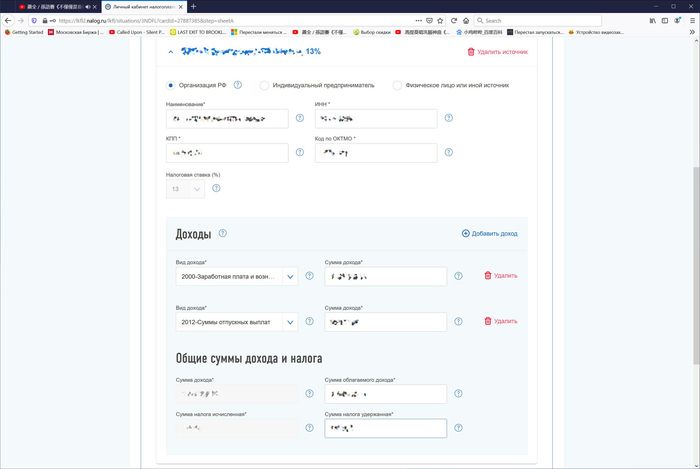

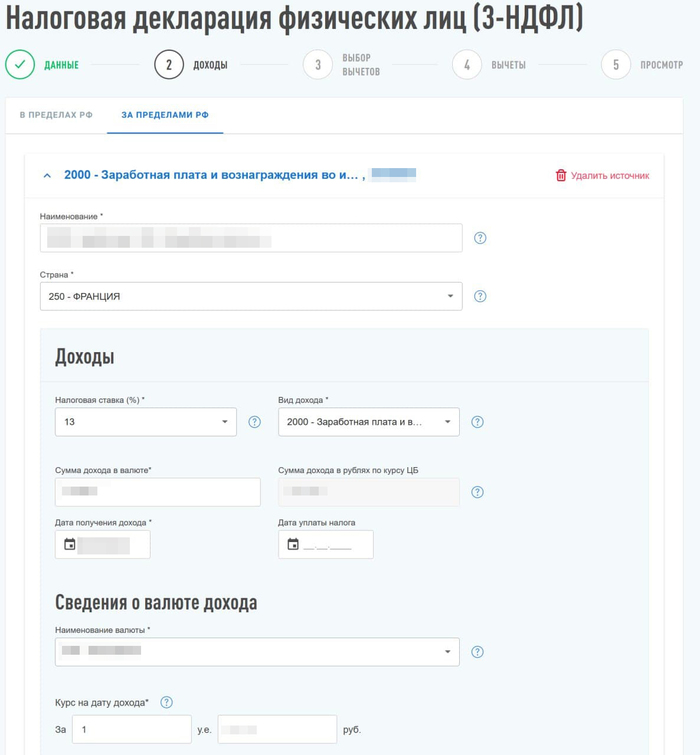

Заносим все эти данные в декларацию, причем во избежание недоразумений заносить следует все в точности, как написано у нас в выписках из депозитария (особенно это касается наименования компаний, от которых мы получаем дивиденды). Не забудем включить опцию автоматического определения курса, чтобы система ФНС самостоятельно "подтягивала" курс ЦБ на дату получения нами дохода, и нам не пришлось бы дополнительно искать и вводить его для переоценки валютного дохода в рубли.

На 11 ноября 2021 года официальный курс ЦБ РФ, установленный для фунта стерлингов Соединенного Королевства, был равен 95,721 руб., поэтому полученные 539 фунтов мы пересчитываем в рубли и получаем, что рублевый эквивалент нашего валютного дохода составляет 539 GBP * 95,721 = 51.539,62 руб. И так как никаких налогов с нас не удерживали, то с этой суммы нам необходимо будет уплатить 13% в бюджет РФ (или 15% с сумм, превышающих 5 млн.руб. за отчетный год), что составляет 51.539,62 руб. * 13% = 6.707 руб. (все налоги исчисляется в целых рублях, при этом сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля - пункт 6 статьи 52 НК РФ).

В поле "Предоставить налоговый вычет" всегда выбираем "Не предоставлять вычет", в качестве суммы налога на прибыль организаций, подлежащая зачету, при заполнении декларации по дивидендам из-за рубежа указываем ноль.

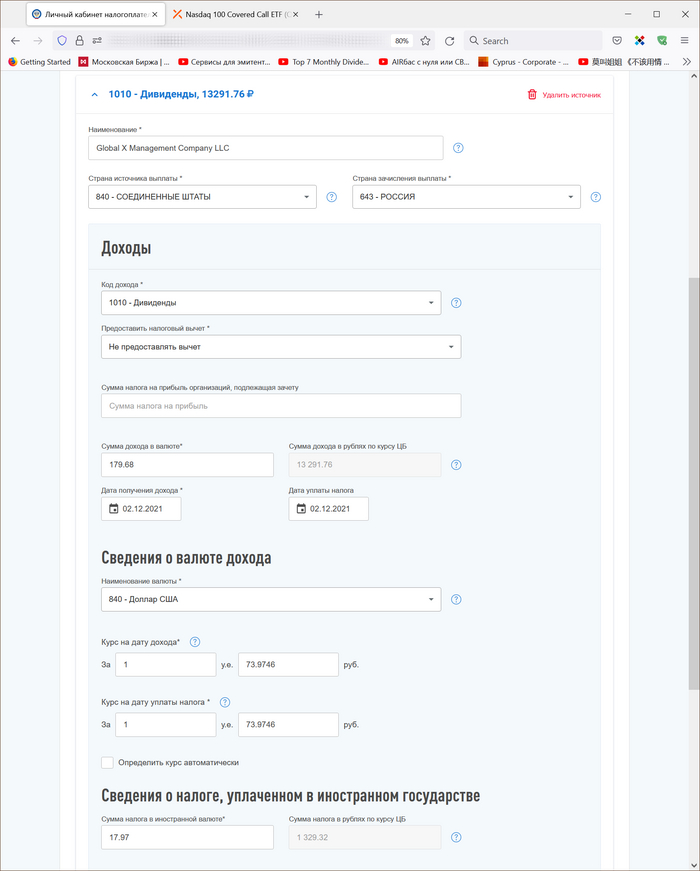

А мы переходим ко второму примеру, когда эмитент удержал у нас определунную сумму налога при выплате дивидендов согласно законодательству страны его регистрации, и, что самое главное, этот налог можно зачесть в РФ на основании заключенного между Россией и страной регистрации эмитента соглашения об избежании двойного налогообложения (к слову, актуальный список стран, с которыми заключены соглашения об избежании двойного налогообложения всегда можно найти на сайте Минфина) - как нам следует действовать в этой ситуации?

Итак, у нас есть дивиденды Covered Call ETF NASDAQ 100 от провайдера Global X из США (их ISIN - US37954Y4834). Отсечка по ним была 23.11.2021 с суммой дивидендов 22,46 цента США на один пай (эти данные также можно проверить на соответствующей странице официального сайта Global X). Предположим, что у нашего инвестора в собственности 800 паев этого ETF, при этом он подписывал у своего брокера форму W8-Ben, благодаря которой налог на дивдиенды из США в адрес россиян снижаются с 30 до 10 процентов. Таким образом, общая сумма начисленных дивидендов нашему инвестору составит 0,2246 USD * 800 шт. = 179,68 USD. Из этой суммы нам необходимо вычесть 10% налога, которые Global X удержали при выплате (17,97 USD), и таким образом, 02.12.2021 ему на счет поступило 179,68 USD - 17,97 USD = 161,71 USD.

Посмотрим, каким же образом декларируется данный доход. В отличие от предыдущего примера тут у нас эмитент удержал налог на дивиденды исходя из налогового законодательства своей страны (США). С США у России имеется соглашение об избежании двойного налогообложения, на основании которого мы можем зачесть уплаченный в США налог и уменьшить на его размер сумму НДФЛ, которую мы должны заплатить с этого дохода по нормам российского налогового законодательства.

На 2 декабря курс ЦБ для доллара США составлял 73,9746 рублей. Таким образом, рублевый эквивалент нашего общего дохода в 179,68 USD составляет 179,68 USD * 73,9746 = 13.291,76 руб., с которых мы должны уплатить 13% налога, то есть 13.291,76 руб. * 13% = 1.728 руб. Но в США с нас уже удержали 17,97 USD, что эквивалентно 17,97 USD * 73,9746 = 1.329 руб. Таким образом на эту сумму мы можем уменьшить наш российский НДФЛ с дивидендов и в российский бюджет нам нужно будет доплатить только разницу, то есть 1.728 руб. - 1.329 руб. = 399 руб.

Чаще всего в выписках депозитария не указывается отдельно дата уплаты налога, поэтому мы подразумеваем, что она совпадает с датой выплаты нам дохода. Но если вдруг в какой-то ситуации в выписке будет дата уплаты налога будет указана отдельно, то тогда мы указываем ее в соответствующем поле, и рублевый эквивалент удержанного налога, который будет уменьшать нашу общую сумму НДФЛ, будет считаться по курсу на эту дату.

Допустим, что в нашем примере с дивидендами от Global X Management Company LLC в выписке от депозитария у нас есть отдельная строка, где указано, что налог был уплачен в дату фиксации списка (23 ноября 2021 года), когда курс доллара был 73,4506 руб. В этом случае сумма уплаченного налога будет пересчитываться по этому курсу, и ее рублевый эквивалент составит 17,97 USD * 73,4506 = 1.320 руб., а сумма к доплате в бюджет РФ по прежнему будет расчитываться как разница между общей суммой НДФЛ по ставке 13 или 15 процентов и рублевым эквивалентом зачитываемого налога на дату уплаты, то есть получится, что доплатить мы должны будем уже не 399 руб., а 1.728 руб. - 1.320 руб. = 408 руб.

В случае, если соглашение об избежании двойного налогообложения имеется, но за рубежом эмитент при выплате дивидендов удерживает налог в размере больше суммы российского НДФЛ (например, Франция удерживает налог с дивидендов, выплачиваемых россиянам, в размере 15%), то все суммы вносим в декларацию аналогичным образом, но при этом доплачивать ничего не нужно (равно как не получится возместить из российского бюджета удержанный в другом государстве налог :-)).

Поэтому если инвестор не подписывает W8-Ben при инвестировании в акции США, чтобы "заплатить 30% налога в СШИ и не заморачиваться с этими копейками в декларации", то декларацию заполнить он все равно будет обязан.

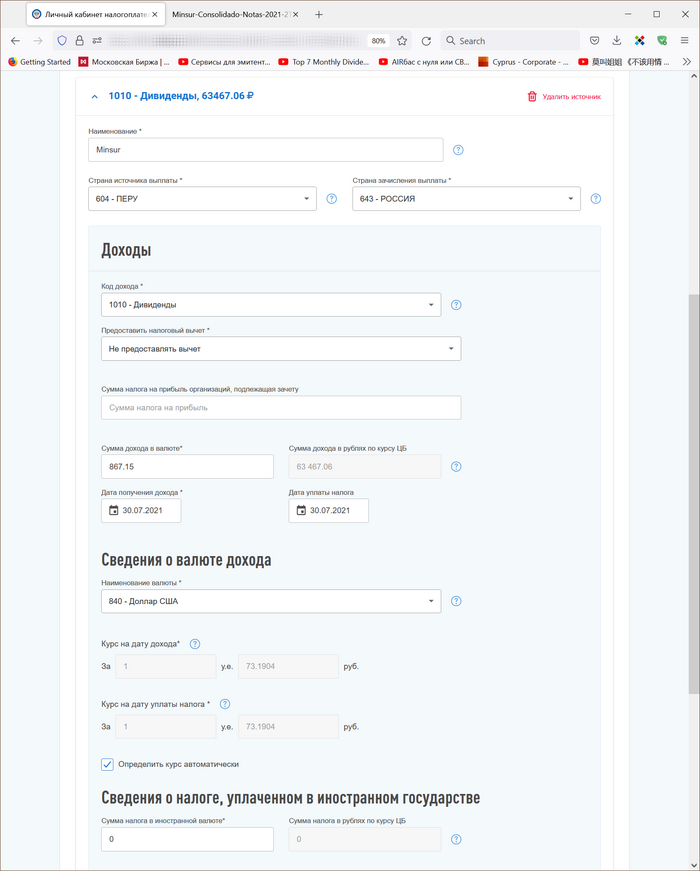

И, наконец, последний пример, который связан с декларированием дивидендов из страны, с которой не заключено СИДН: такие компаний в моем портфеле, к сожалению (а, может быть, и к счастью - как знать :-)), отсутствуют, но, тем не менее, мне пришлось включить данный пример в этот пост, так как с 1 января 2022 года между Россией и Нидерландами было денонсировано соглашение об избежании двойного налогообложения. Поэтому если налоговый резидент РФ в 2022 году получит дивиденды от компании, зарегистрированной в Нидерландах (а это не только всем известная X5Retail Group, но и такие компании, как Airbus, Euronext, Philips, Universal Music Group и многие другие), то при заполнении декларации за 2022 год в следующем 2023 году ему придется действовать по нижеприведенному алгоритму. Поэтому рекомендую еще раз проверить свой портфель на наличие акций компаний из Нидерландов дабы в следующем году необходимость уплаты дополнительных существенных налогов не стала неприятным сюрпризом.

Ну, и так как в личном кабинете налогоплательщика на момент написания данного поста пока доступно формирование декларацию только за 2021 год, когда СИДН с Нидерландами еще действовало, то для данного примера мне пришлось найти другую страну, с которой у России в прошлом году отсутствовало соглашение об избежании двойного налогообложения. Такой страной оказалась Перу, и на фондовой бирже Лимы я выбрал в качестве иллюстрации горнодобывающую компанию под названием Minsur (ISIN их акций: PEP622005002), по которым 2 июня 2021 года была дивидендная отсечка в размере 8,67153 центов США (к сожалению, у Minsur отсутствует единая страница с историей дивидендов, поэтому в данном случае для проверки информации приходится лезть в официальную отчетность, а точнее в примечания к ней).

У Перу заключено всего 8 соглашений об избежании двойного налогообложения с другими странами: с жителей Бразилии, Канады, Чили, Мексики, Португалии и Швейцарии при выплате дивидендов удерживается 15% налога (в определенных случаях эта ставка может быть снижена до 10%), а также с граждан Японии и Кореи при выплате дивидендов удерживается 10% налога. Граждане этих стран впоследствии могут зачесть налог, удержанный в Перу, при расчете налога в своей стране. С граждан всех остальных стран (в том числе и с наших соотечественников) в Перу при выплате дивидендов удерживается 5% налога, и этот налог уже нельзя зачесть при расчете национального налога на доход.

Таким образом, предположим, что у инвестора на момент дивидендной отсечки находилось в собственности 10.000 акций Minsur, по которым ему начислили 0,0867153 USD * 10.000 шт. = 867,15 USD, после чего эмитент удержал 5% налога в размере 867,15 USD * 5% = 43,36 USD и оставшуюся сумму в размере 867,15 - 43,36 = 823,39 USD перечислил нашему инвестору, которые он получил на свой счет, скажем, 30 июля. Рассмотрим, каким образом будет выглядеть декларирование такого дохода.

Итак, мы как и в предыдущих случаях указываем страну выплаты дохода (Перу), указываем сумму, валюту (доллары США), дату выплаты дохода - и вот тут-то начинается самое интересное…

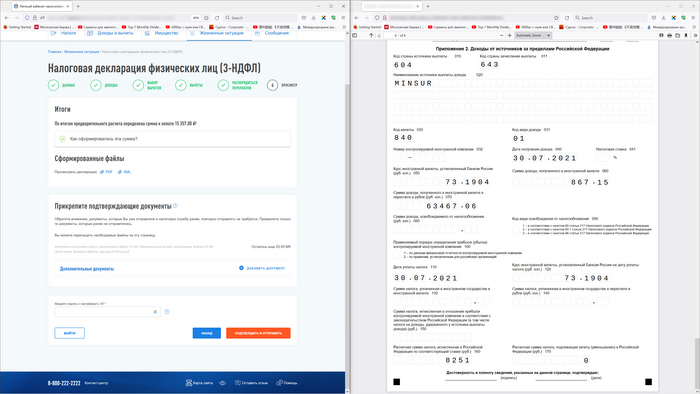

Как мне казалось изначально, в данном случае необходимо ввести сумму налога, которую удержал эмитент при выплате дохода, но так как мы указываем страну, с которой у России нет соглашения об избежании двойного налогообложения (Перу), то система, по идее, должна это понимать и не брать этот налог в зачет российского НДФЛ.

Однако, проверка показала, что я ошибался, и если ввести удержанный за рубежом налог, то система в любом случае примет его к зачету (покажет по строке 170 в декларации) и уменьшит сумму НДФЛ к доплате в РФ, что является грубым нарушением, и за это Налоговым Кодексом предусмотрены соответствующие наказания. Поэтому в данном случае человеку, заполняющему декларацию, придется самостоятельно помнить (или проверять) список тех стран, с которыми у России заключены соглашения об избежании двойного налогообложения и отслеживать их изменения.

Поэтому в данном случае мы указываем не ту сумму дохода, которую получили на счет в качестве дивидендов (823,39 USD), а общую сумму начисленного дохода (867,15 USD), а сумму налога, уплаченного в иностранном государстве, оставляем пустой. В этом случае система корректно посчитает сумму НДФЛ к доплате в бюджет РФ как 13% от рублеового эквивалента общей суммы дохода: 867,15 USD * 73,1904 * 13% = 8.251 руб.

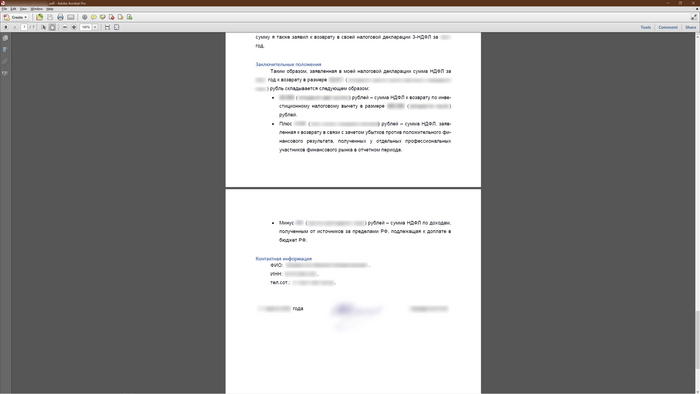

Ну, и общая сумма к доплате в российский бюджет по всем трем задекларированным позициям составит 6.707 руб. (НДФЛ с дивидендов от British American Tobacco PLC) + 399 руб. (доплата НДФЛ по дивидендам от QYLD) + 8.251 руб. (НДФЛ с полученных дивидендов от Minsur) = 15.357 руб.

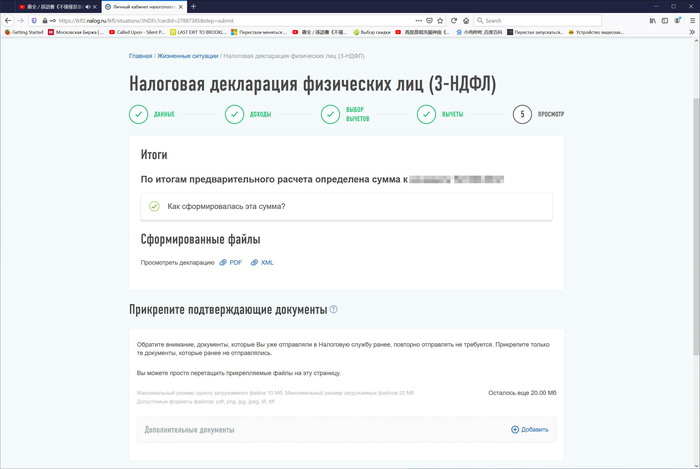

Собственно говоря, на этом заполнение завершено: осталось прикрепить все наши подготовленные на предварительном шаге документы, проверить корректность внесенных в декларацию данных, ввести пароль к сертификату электронной подписи и отправить нашу декларацию на проверку.

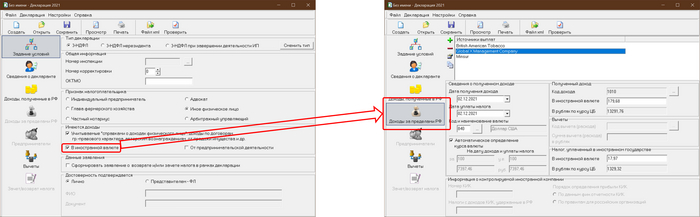

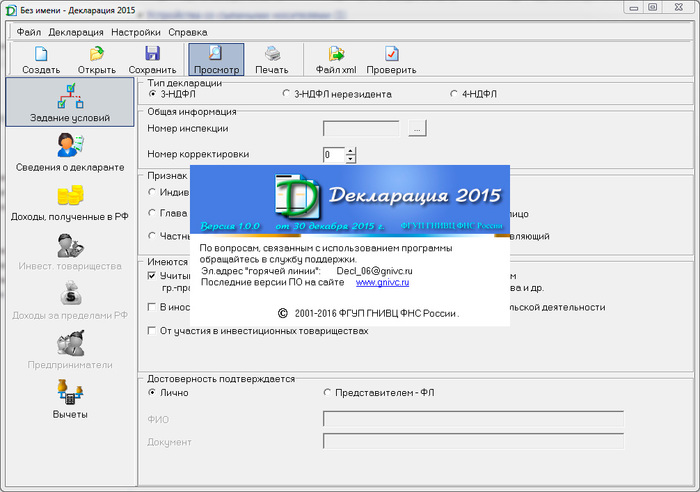

Еще мне приходилось сталкиваться с жалобами на то, что при попытке внести большое количество выплат в личном кабинете налогоплательщика сайт начинает жутко тупить и долго загружать страницу - возможно, это зависит от браузера, характеристик компьютера или качеством соединения с интернетом (лично я пока с подобным не сталкивался). Тем не менее, если у кого-то встретится подобная проблема, то 3-НДФЛ всегда можно заполнить и в offline-режиме, скачав программу под названием Декларация с официального сайта ФНС.

С ее установкой проблем возникнуть не должно: она стандартная и заключается в последовательном нажимании кнопок "Далее", после чего программу можно запустить с помощью ярлыка, создаваемого установщиком на Рабочем столе или главном меню Windows. Алгоритм заполнения декларации абсолютно идентичен шагам, используемым в личном кабинете налогоплательщика; единственный неочевидный нюанс, касающийся нашей сегодняшней темы: чтобы в программе стала доступной страница Доходы за пределами РФ на самой первой странице Задание условий необходимо включить опцию В иностранной валюте.

В качестве минусов (лично для себя) могу отметить ее "одноразовость" (то есть одна версия предназначена для заполнения декларации только за один конкретный год, причем нет даже обратной совместимости, то есть, например, с помощью последней версии "Декларация 2021" не получится заполнить декларацию за любой прошлый год, например, 2020-ый: для этого придется скачивать версию 2020) и отсутствие возможности "подтягивать" справки 2-НДФЛ из личного кабинета ФНС по российским доходам (заполнять в ней придется абсолютно все доходы вручную, в том числе и полученные от источников в РФ).

Хотя, если соединение с интернетом не очень стабильное или характеристики компьютера не позволяют держать в памяти web-страницу с несколькими сотнями выплат, то с этой программой проблем точно не возникнет. И еще: если в личном кабинете налогоплательщика в выпадающих списках страну с валютой можно искать как по коду, так и по наименованию, то в программе "Декларация" быстрый поиск возможен только по цифровому коду. Поэтому тем, кто заполняет 3-НДФЛ с ее помощью, могут оказаться полезными Постановление Госстандарта России от 14.12.2001 №529-ст "О принятии и введение в действие Общероссийского классификатоора стран мира" и Постановление Госстандарта России от 25.12.2000 №405-ст "ОК (МК (ИСО 4217) 003-97) 014-2000. Общероссийский классификатор валют".

В принципе, эти коды в большинстве своем совпадают (код России по ОКСМ - 643, код российского рубля по ОКФ - тоже 643; код США по ОКСМ - 840, код доллара сША - тоже 840 и т.п.), хотя есть и отличия (например, код евро - 978, а код стран, использующих эту валюту в качестве национальной, у каждой свой: у Франции - 250, у Германии - 276, а кода страны под номером 978 не существует).

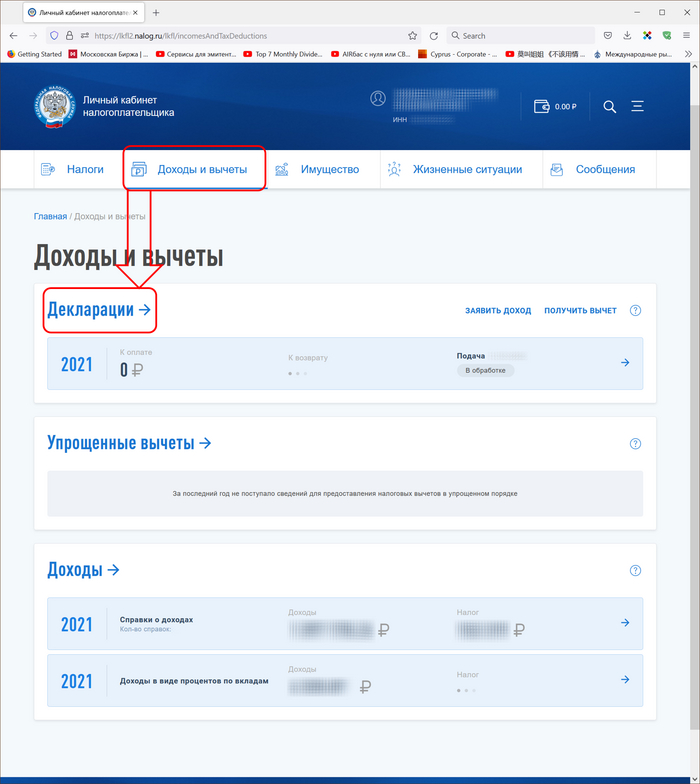

После того, как в программу "Декларация" внесены все данные, из нее необходимо выгрузить xml-файл, который загружается в личный кабинет налогоплательщика, и на его основе сервер автоматически генерирует декларацию и отправляет ее в ФНС. Для загрузки xml-файла необходимо авторизоваться в личном кабинете, открыть вкладку Доходы и вычеты, и на открывшейся странице щелкнуть по ссылке Декларации ->.

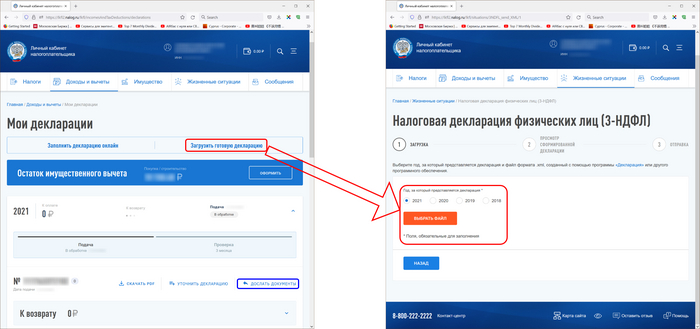

Откроется новая страница "Мои декларации", где необходимо щелкнуть по ссылке "Загрузить готовую декларацию", на открывшейся странице выбрать год и загрузить с компьютера сгенерированный программой "Декларация" xml-файл, после чего сервер предложит проверить декларацию и отправить ее в ФНС.

Ну, и напоследок, как и обещал, рассказываю что делать, если декларация уже отправлена, но тут внезапно приходит осознание, что какие-то документы к ней не приложились. Или звонит инспектор и просит прислать еще какие-то необходимые ему документы для завершения проверки декларации (скажем, ту же форму 1042-S). В этом случае нет необходимости создавать новую декларацию: нужно просто перейти на страницу Мои декларациии, развернуть нужный год и напротив нужной декларации щелкнуть по ссылке Дослать документы: сервис предложит вам выбрать на компьютере необходимые документы, которые приложит к уже отправленной декларации (даже если по ней уже началась камеральная проверка).

На этом, наверное, буду на сегодня заканчивать; спасибо всем, кто осилил этот пост, всем бобра и легких деклараций! :-)

Намедни приключилась со мной оказия: позвонил мошенник и, представившись то ли старшим следователем, то ли младшим оперуполномоченным, то ли просто каким-то хреном с горы, сообщил пренеприятнейшее для меня известие: он получил заявку аж из самого Центробанка (по всей видимости, сама Эльвира Сахипзадовна ему позвонила) о том, что у несчастного bibeo похитили персональные данные и даже (о, ужас) попытались оформить на его имя кредит...

Вся соль в том, что, если кто не знает, то Центробанк НИКОГДА не будет заниматься подобной ерундой - и более того: он в принципе не занимается каким бы то ни было непосредственным обслуживанием физических лиц.

Тем не менее, у меня очень стойкое подозрение, что была слита база ВТБ в формате "полные ФИО клиента - его телефонный номер". Несколько дней назад поступил аналогичный звонок и когда на вопрос звонящего услугами каких именно банков пользуюсь я ответил, что услугами банков не пользуюсь в принципе, он очень сильно удивился и добавил, что у них указано, что я являюсь клиентом ВТБ. При этом они в самом начале звонка четко и однозначно называют полные ФИО и уточняют - Вы ли это... Но, судя по сегодняшнему звонку, никакой другой информации (например, какими именно услугами человек пользуется) у них нет...

Так вот, звонит сегодня один нехороший человек, представляется каким-то там следователем и обращаясь ко мне по моим правильным полным ФИО говорит, что произошла утечка моих персональных данных, они уже возбудили уголовное дело, в котором я прохожу как потерпевший и сейчас мы в голосовом порядке составим заявление (а как же они без заявления дело-то уже возбудили? :-)), изо всех сил пытается нести какую-то чушь и в конце концов очень усиленно пытается заставить меня произнести фразу "Я, мои полные ФИО, подтверждаю чего-то там"...

Видимо, по этим ключевым словам "Я, такой-то такой-тович, подтверждаю" где-то в удаленном режиме можно получить некие материальные блага, чем не совсем благонадежные нетоварищи и пытаются воспользоваться…

Ниже видео с полной записью разговора (заранее прошу прощения за низкую громкость записи - там, где звонящего было плохо слышно, добавлял текстовое описание в видео). Видео получилось не совсем коротким (вытянуло аж на 14 минут): решил немного постебаться над звонящим и понять детали их новых уловок. Как говорится, я-то понимаю, что это не реальный сотрудник правоохранительных органов, поэтому меня развести ему будет проблематично. А потраченные на меня 14 минут - это, как ни крути, не потраченные 14 минут на кого-то другого (возможно, на наших стариков)…

Поэтому всем бобра, не ведитесь на уловки мошенников и всегда фильтруйте базар то, что произносите вслух в адрес не совсем знакомых вам людей :-)

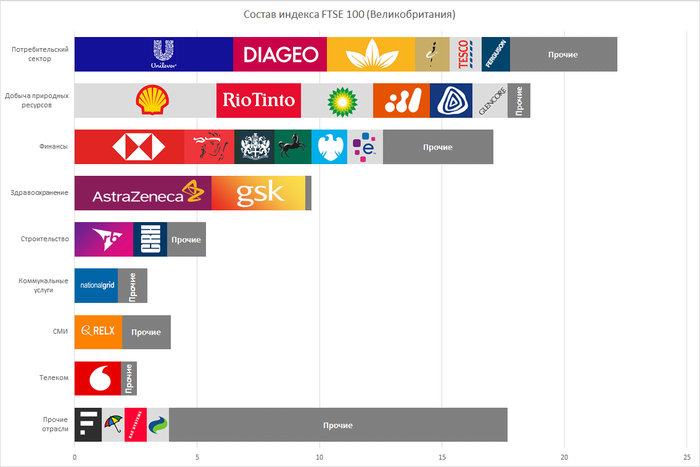

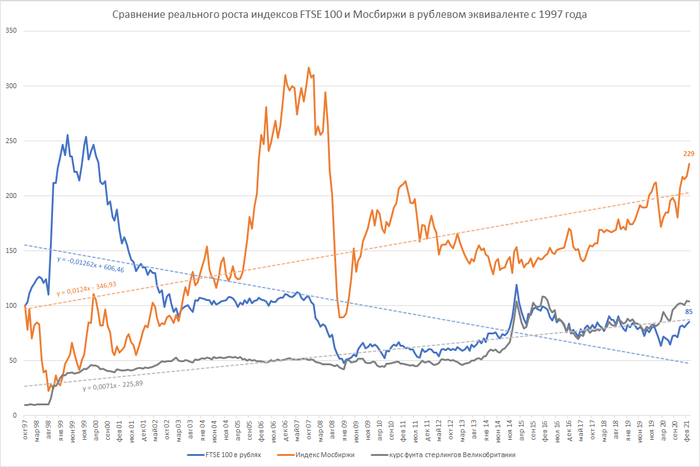

Ну, а мы переходим к старшей сестре-соседке Ирландии - Великобритании, для которой поставщиком индексов фондовых рынков является та же компания, что и в предыдущем случае - FTSE Group, которой совместно владеют агентство Financial Times и Лондонская фондовая биржа, и ведущим индексом Великобритании является FTSE 100.

Данный индекс начал расчитываться с 3 января января 1984 года с уровня 1.000 пунктов и основывается на курсах акций 100 компаний с наибольшей капитализацией, котирующихся на Лондонской фондовой бирже (LSE).

В состав FTSE 100 входят такие компании как Unilever, Royal Dutch Shell, AstraZeneca, HSBC, GlaxoSmithKline, British American Tobaco, British Petroleum, горнодобывающая компания BHP Billiton, Vodafone, Лондонская фондовая биржа, Lloyds Banking Group, Barclays и другие. Актуальный состав индекса приведен на сайте FTSE.

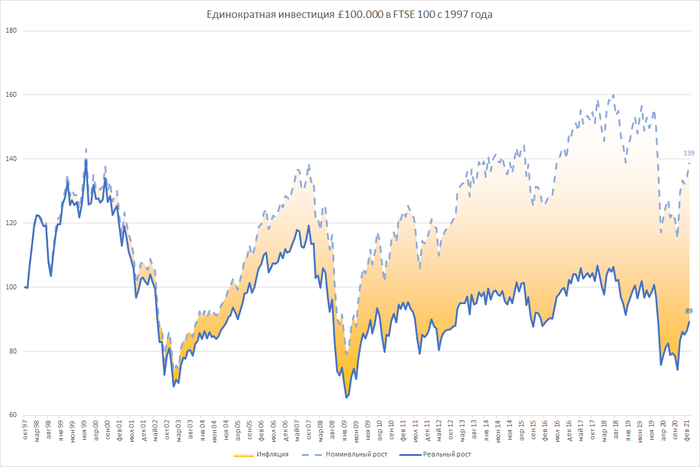

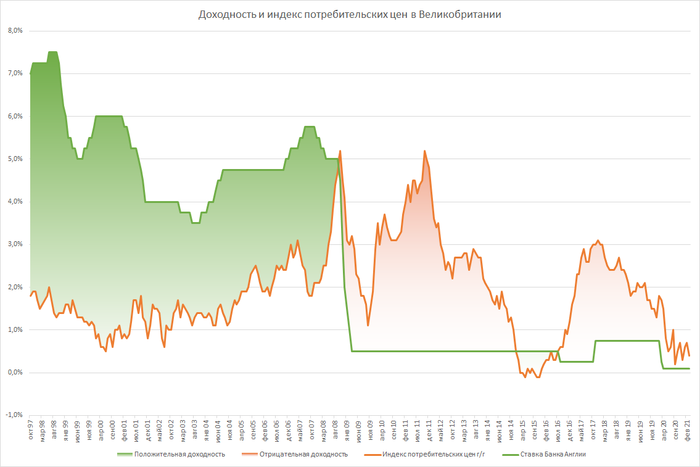

Предлагаю теперь взглянуть на поведение индекса за последние годы как в номинальном выражении, так и с учетом инфляции, которой по фунту стерлингов накопилось аж на 55,3%.

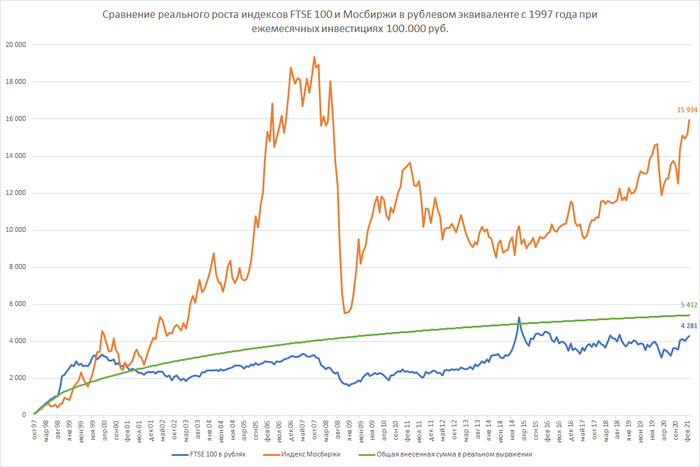

И здесь мы видим довольно таки удручающую картину: в номинальном выражении FTSE 100 вырос на 39%, но если мы вычтем из этого показателя инфляцию, то получим уже падение на 11% (а в рублевом выражении - вообще на 15%, что свидетельствует о том, что по спекулятивной составляющей фунта по сравнению с октябрем 1997 года он стал менее перекупленным - как говорится, вот от кого не ожидал…). А все началось с того, что во время кризиса 2008 года Банк Англии для борьбы с резко возросшей инфляцией резко снизил ставку, и начиная с этого времени можно сказать, что Великобритания живет в поле отрицательных реальных ставок, так что заработать там становится все сложней и сложней, что подтверждает нам портфель с регулярным инвестированием в данный индекс: его рублевая оценка в реальном выражении оказалась ниже общей внесенной суммы на 20,9%.

Поэтому предлагаю не задерживаться надолго на такой минорной ноте и перейти к последней европейской стране нашего сегодняшнего обзора - можно сказать, к последнему оплоту надежды - Швейцарии…

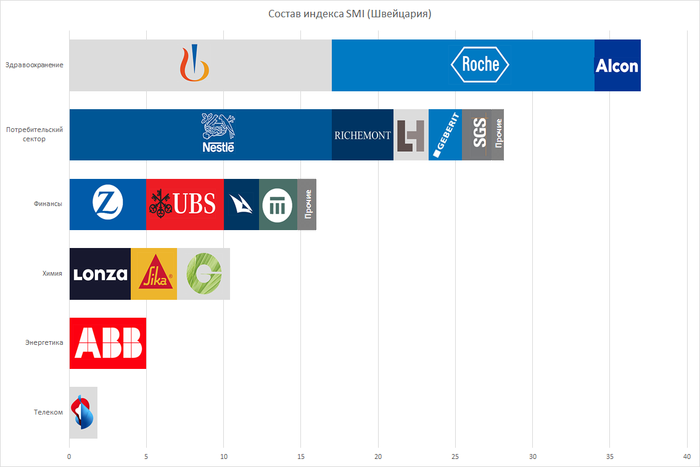

Какие ассоциации вызывает у вас Швейцария? Швейцарские банки, швейцарский шоколад, а может быть, швейцарские часы? Все это можно с легкостью найти в ключевом швейцарском фондовом индексе SMI, состоящих всего из 20 акций, которые покрывают практически все сферы, в которых преуспела эта маленькая, но гордая европейская страна:

* фармацевтические компании Novartis и Hoffmann-La Roche, крупнейший в мире производитель продуктов питания Nestle - совместно на эти три компании приходится 51% всего индекса;

* страховая компания Zurich Insurance Group, крупнейший швейцарский финансовый холдинг UBS и швейцарская корпорация ABB, специализирующаяся в области электротехники и энергетического машиностроения - на эти три компании приходится еще 15% всего индекса;

* холдинговая компания Richemont, специализирующаяся на производстве предметов роскоши (Richemont владеет такими компаниями, как Alfred Dunhill, Cartier, Chloé, Vacheron Constantin и другими), химические компании Lonza и Sika, медицинская компания, специализирующаяся на продуктах по уходу за глазами Alcon, производитель пищевых ароматизаторов и парфюмерных композиций Givaudan, производитель строительных материалов LafargeHolcim, оператор связи Swisscom, страховые компании Swiss Re и Swiss Life Holding, второй крупнейший финансовый конгломерат Швейцарии (после отмеченного выше UBS) Credit Suisse, производитель сантехники Geberit, представляющая услуги независимой экспертизы SGS, а также Swatch Group, куда входят, наверное, подавляющее большинство производителей швейцарских часов (Breguet, Harry Winston, Blancpain, Glashütte Original, Jaquet Droz, Léon Hatot, Omega, Rado, Longines,UNION Glashütte, Tissot, Certina, Balmain, Calvin Klein Watches & Jewelry, Hamilton, Mido, Flik Flak и Swatch).

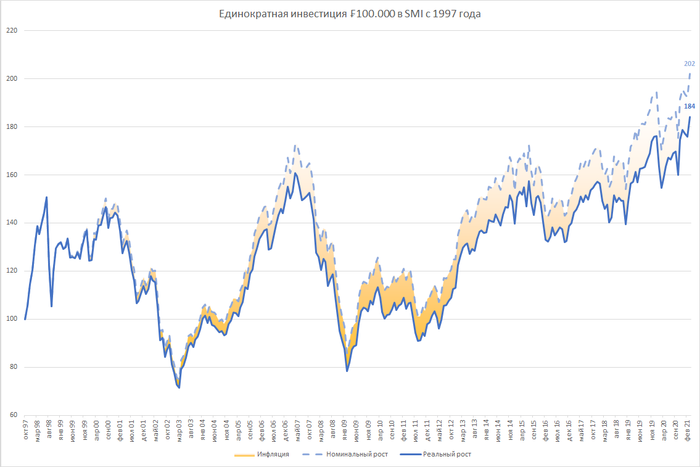

Итак, индекс SMI за тот же период, что и во всех предыдущих случаях, вырос чуть больше, чем вдвое, что с учетом общей инфляции в 9,7% (эта самый низкий показатель из всех рассмотренных сегодня стран) дает нам реальный прирост индекса в 84,2%.

SMI является одним из трех индексов (наряду с уже рассмотренными выше S&P500 и DAX), рублевой оценке которого удалось обогнать индекс Мосбиржи; но на ежемесячных инвестициях индекс Московской биржи все таки снова взял свое; правда, SMI и здесь показал довольно неплохой результат: увеличил итоговую вложенную за весь период сумму на 70%, что довольно таки неплохо, учитывая тот факт, что швейцарский франк является весьма стабильной валютой даже по отношению к доллару США и евро, что может послужить довольно неплохой тихой гаванью на случай всяческих кризисов и прочих потрясений.

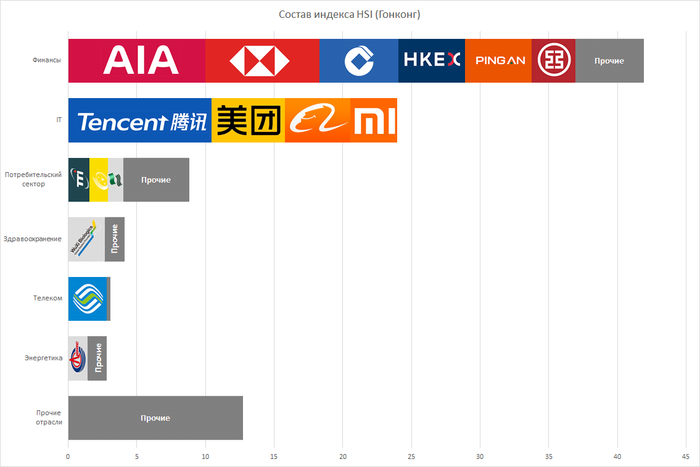

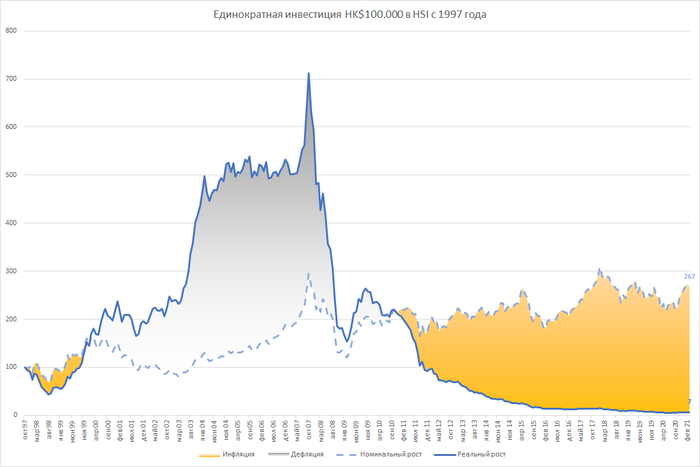

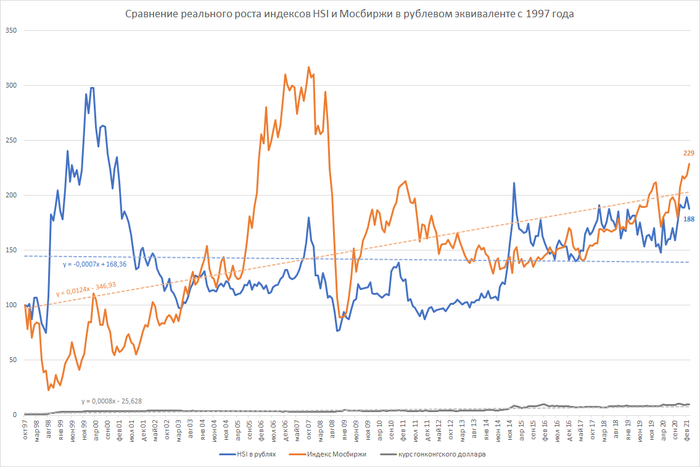

А у нас осталась последняя пара: Гонконг и Hang Seng (он же HSI) - один из крупнейших биржевых индексов азиатского фондового рынка, который включает в себя акции 50 крупнейших компаний, обращающихся на Гонконгской бирже.

Не буду перечислять все, так как название подавляющего большинства компаний нам мало что скажет, приведу лишь наиболее известные: HSBC, Гонконгская фондовая биржа, Alibaba, Xiaomi, Индустриальный и коммерческий банк Китая, China Mobile, Bank of China, Geely Auto, энергетическая и химическая китайская компания Sinopec, China Unicom и другие. Полный актуальный перечень компаний, входящих в состав HSI, всегда доступен на сайте Гонконгской фондовой биржи. Историю котировок индекса и исторические помесячные данные по индексу потребительских цен Гонконга как и во всех предыдущих случаях возьмем на сайте investing.com.

Гонконг примечателен тем, что на протяжении 11 лет (с января 2000 по ноябрь 2010) относительной принятой нами точки старта в стране наблюдалась сильнейшая дефляция, то есть реальный рост индекса был существенно выше его номинального роста: максимальная точка реальной доходности в октябре 2007 года находилась на уровне 713%, что несомненно является абсолютным рекордом среди всех рассмотренных сегодня индексов.

Однако, вскоре дефляция пошла на убыль, сменилась жуткой инфляцией: цены могли подрастать до 8% в месяц, и это привело к тому, что к марту 2021 года потери индекса от значения октября 1997 года в реальном выражении составили 93,4%. Однако, за счет роста курса гонконгского доллара, выросшего с 76 копеек в октябре 1997 года до 9,6 рублей в марте 2021 года мы имеем прирост портфеля на 87,9% при единовременном инвестировании в начале рассматриваемого периода и на 45,2% при ежемесячном равномерном инвестировании в течение всего анализируемого срока.

Итак, что я могу сказать в качестве заключения? Хотел бы еще раз повторить основную мысль, сподвигшую меня на написание данного поста: не стоит бездумно повторять за толпой и вкладывать исключительно в американские акции: они дают более высокий прирост по сравнению с российскими исключительно в те периоды, когда происходят какие-нибудь кризисы и иные экономические потрясения. В более спокойные времена, как мы сегодня с вами убедились, российский рынок даже в реальных цифрах (за вычетом инфляции и при нивелировании курсовой разницы) может отыгрывать свое и обгонять американские и европейские индексы. Ибо если бы наша экономика реально была бы настолько плохой, как ее пытаются очернить различные не совсем хорошие личности, то наверняка бы западные институциональные инвесторы не вкладывали бы свои деньги в наш государственный долг, и Байдену не приходилось бы вводить против него санкции.

Буду ли я сам вкладываться в доллары? Да, исключительно ради страновой и валютной диверсификации, но в гораздо меньшей степени, чем планировал делать это до проведения данного исследования.

Буду ли я сам вкладываться в евро, фунт стерлингов и швейцарский франк? Тоже да, но выбор стран и компаний будет более точечным и после максимально тщательного анализа (особенно это касается тех стран, где индексы за рассмотренный период показали либо недостаточный по сравнению с остальными странами рост, либо вообще упали в реальном выражении).

Буду ли я сам вкладываться в гонконгский доллар? Пока нет однозначного ответа: буду смотреть отдельные компании и выбирать те, для которых эффект отрицательных явленияй в азиатской экономике был минимальным, после чего сравню со всеми альтернативами и уже после этого буду принимать решение.

Советую также помнить и учитывать в своих расчетах зарубежные ставки налогов, удерживаемых у источника выплаты:

* Австрия - 25%

* Бельгия - 30%

* Дания - 22%

* Великобритания - 0%

* Германия - 26,375%

* Гонконг - 0%

* Ирландия - 25%

* Испания - 19%

* Италия - 26%

* Канада - 25%

* Люксембург - 15%

* Нидерланды - 15%

* Финляндия - 20%

* Франция - 26,5%

* Швейцария - 35%

* Швеция - 30%.

Про российские 13% и про США, где ставка налога составляет 30% в случае, если форма W8-BEN не подписана и 10%, если она подписана (при этом по REIT налог в любом случае удержат в размере 30%, а по MLP - и вовсе 37%), думаю, все в курсе, поэтому про них не напоминаю :-)

Еще раз хочу попросить не воспринимать данный пост как руководство к действию: здесь я решил поделиться с вами исключительно одной из своей методик анализа, которую использовал в последние несколько месяцев для укрупненного анализа страны в целом. Помните: любое инвестирование всегда сопряжено с рисками, которые вы целиком и полностью принимаете на себя.

А на этом на сегодня все, спасибо за внимание, всем бобра и только положительной доходности вне зависимости от направлений инвестирования! :-)

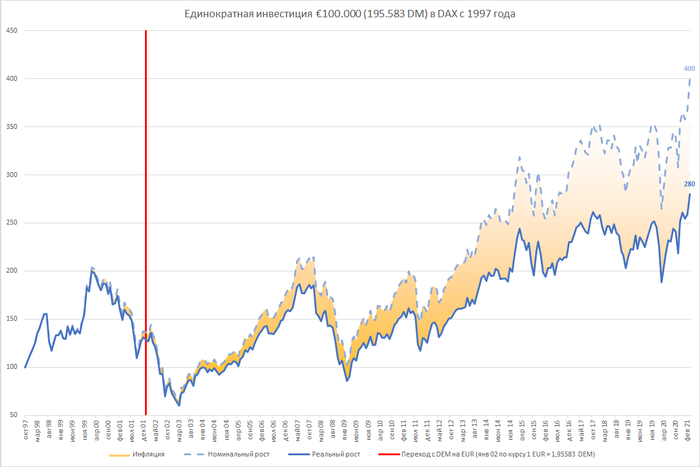

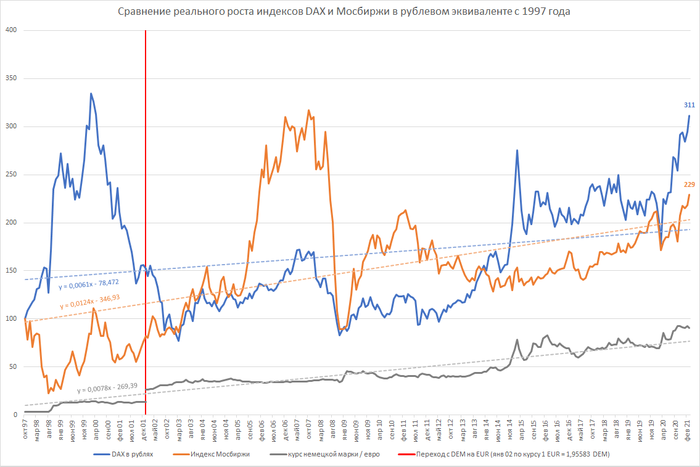

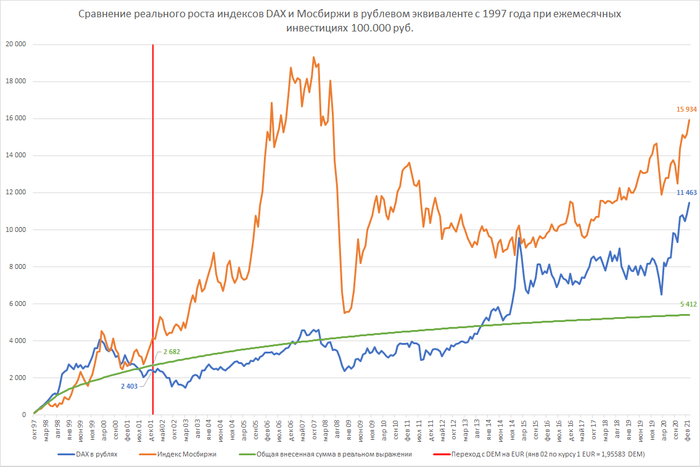

Итак, вторую страну, которую мы рассмотрим, будет Германия, благо акцияи немецких компаний весьма активно начали появляться на Санкт-Петербургской бирже и для торговли ими не требуется статус квалифицированного инвестора. Здесь мы будем инвестировать в один из основных индексов Германии под названием DAX, который состоит из акций 30 крупных немецких компаний, обращающихся на Франкфуртской фондовой бирже. Актуальный состав DAX доступен по ссылке.

Основные наиболее крупные участники индекса DAX: Bayer, автопроизводители Daimler, BMW, VW, изготовитель автомобильных шин Continental, Siemens, Linde Group, производитель строительных материалов HeidelbergCement, металлургический концерн ThyssenKrupp, страховые компании Allianz и Munich Re, разработчик "немецкой 1С" - SAP, третья по величине в мире телекоммуникационная компания Deutsche Telekom, Deutsche Bank, Commerzbank, собственно, сама Франкфуртская биржи, Adidas, Henkel, Beiersdorf, крупный производитель медицинского оборудования Fresenius, Deutsche Post, энергетические компании E.ON и RWe, производитель полупроводников Infineon, занимающаяся недвижимостью Vonovia и фармацевтическая компания Merck.

Собственно говоря, делаем все то же самое, что и с долларовым индексом S&P500: берем историю котировок DAX, данные по месячной инфляции в Германии, считаем общую инфляцию относительно октября 1997 года нарастающим итогом, переводим рост котировок индекса из номинального в реальный и вычленяем инфляцию.

Единственный "подводный камень", который нас может здесь ожидать - нужно не забыть, что в самом начале анализируемого периода вместо евро в каждой стране была своя собственная валюта, которая 1 января 2002 года (эта дата отмечена на графиках вертикальной красной чертой) была сконвертирована в евро по определенному курсу. Для Германии этот курс конвертации составлял 1,95583 немецкой марки за 1 евро.

Таким образом, мы видим, что немецкий индекс DAX за рассматриваемый период в номинальном выражении вырос в 4 раза, в реальном (за вычетом инфляции) - в 2,8 раза, таким образом, в целом потребительские цены в Германии за весь период выросли на 42,76%, что примерно соответствует среднегодовой инфляции в 1,532%.

И, кстати, как мы видим, в реальном выражении индекс DAX вырос в 3,11 раза, что даже несколько выше реального роста уже проанализированного нами S&P500, который, напомню, в сопоставимых ценах увеличился в 2,73 раза, то есть инвестиции сначала в Германию оказались более выгодными для конечного инвестора, нежели инвестиции в США. На это же, кстати, намекает и функция линейной аппроксимации: индекс DAX в среднем растет на 0,61% ежедневно плюс средний рост евро по отношению к рублю также аналогичный показатель для доллара: 0,0078 против 0,006 соответственно, что привело к тому, что рублевая оценка первоначальных однократных инвестиций в размере 100.000 рублей составила 311.000 рублей, превысив соответствующий показатель рублевой оценки аналогичного портфеля с S&P500 на 2 тысячи рублей (или на 0,65%).

Однако, при более комплексном подходе к инвестированию, когда портфель пополняется регулярно, рублевая оценка DAX не смогла побить рекорд индекса Мосбиржи (забегая немного вперед отмечу, что этого не удастся ни одному из рассматриваемых сегодня зарубежных индексов), но и немного (0,13%) уступила рублевой оценке индекса S&P500 при ежемесячном пополнении портфеля. Однако, тем не менее, на таком длинном горизонте инвестирования DAX превысил общую сумму вложений в 11.463 / 5.412 = 2,118 раза, что соответствует приблизительно средней чистой (то есть за вычетом инфляции) доходности инвестиций в 3,26% годовых в евро. Как по мне, то вполне недурственно :-)

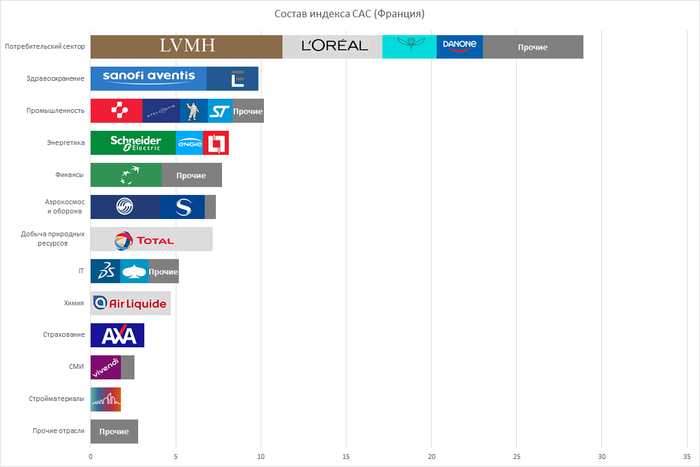

А мы переходим к следующей европейской стране - Франции и ее основному фондовому индексу CAC, который рассчитывается как средний курс 40 "голубых фишек" этой страны.

В состав этого индекса входят самые известные и крупные французские корпорации, такие как LVMH (Christian Dior, Louis Vuitton, Givenchy, Guerlain, Moët & Chandon, Hennessy, Chaumet), L'Oreal, Kering (Gucci, Yves Saint Laurent и Bottega Veneta), Danone, фармацевтический производитель Sanofi, французско-итальянский производитель очков и линз EssilorLuxottica, энергетическая компания Engie, производители электрооборудования Schneider-Electric и Legrand, один из четырех крупнейших французских банков BNP Paribas, Airbus, производитель авиационных и ракетных двигателей Safran, четвертая по объему добычи в мире нефтяная компания Total и другие.

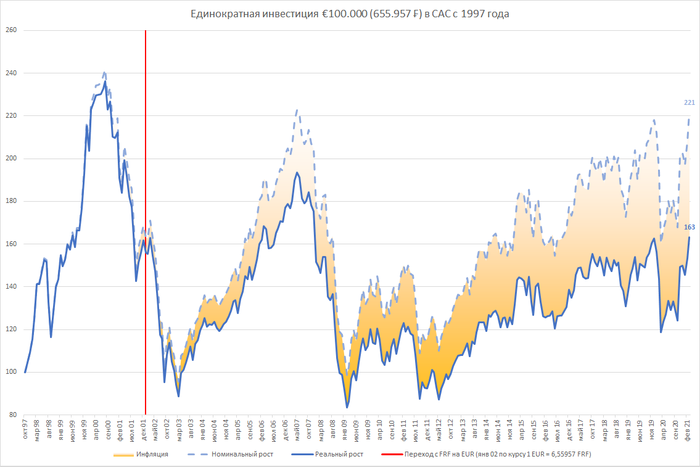

История котировок данного индекса доступна по этому URL, индекс потребительских цен во Франции можем получить, например, тут и снова не забудем учесть при расчетах, что 1 января 2002 года Франция отказалась от своих франков и перешла на единую европейскую валюту, проведя конвертацию по курсу 6,55957 франков за 1 евро. Что же мы здесь видим?

Инфляция во Франции получилась несколько ниже, чем в Германии: 35,72% накопительным итогом за весь период наблюдения, однако, в результате того, что французы - это немного не педантичные немцы, их рынок сработал несколько хуже, чем германский, в результате чего реальный прирост составил 63%. Но это лишь пол-беды; что меня больше всего насторожило - так это то, что в рублевом выражении даже несмотря на растущий курс евро средний тренд направлен на убывание. Я, конечно, очень сильно подозреваю, что Excel при подсчете данной аппроксимации учел бум 2000-го года, но все же, как говорится, есть варианты и получше :-)

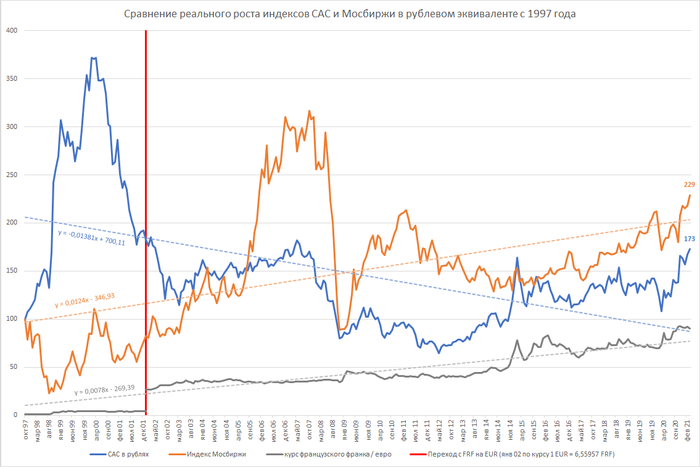

Ну, и, как следствие из всего вышесказанного, далеко не такой взрывной рост рублевой оценки наших ежемесячных инвестиций в CAC: этот портфель отстал от индекса Московской биржи почти на 60% и превзошел общую сумму вложенных нами средств на 18,3%.

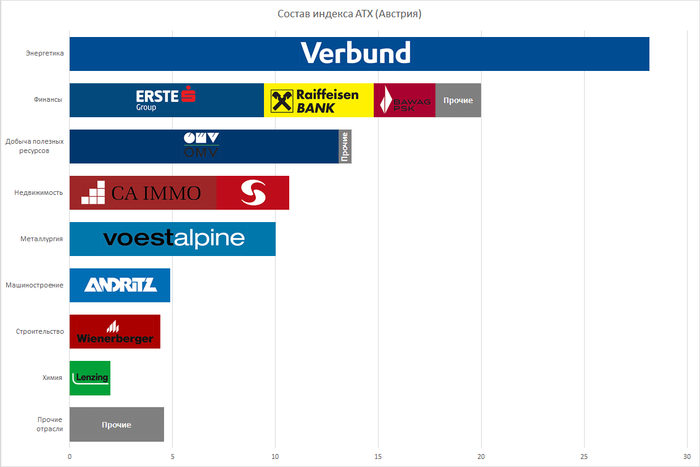

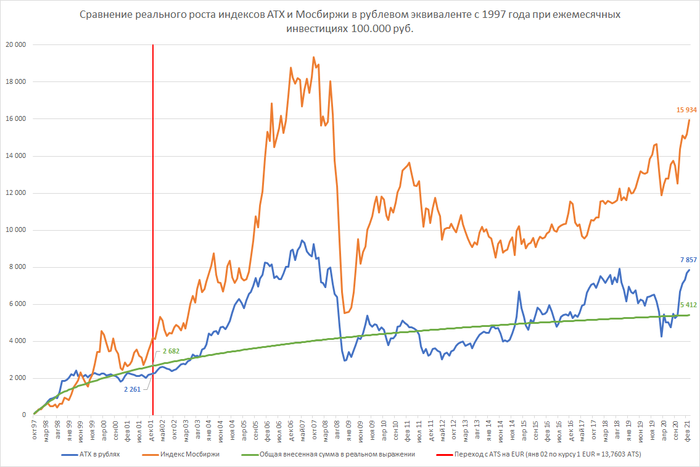

Ну, а мы смотрим движемся дальше - и на очереди у нас индекс ATX из Австрии. В него входят 20 крупнейших австрийских компаний, торгуемых на Венской бирже, и его актуальный состав всегда можно посмотреть непосредственно на сайте биржи.

Ну, а сейчас на момент написания данного поста в него входят такие компании как:

* Verbund (крупнейший поставщик электроэнергии: покрывает около 40% спроса и генерирует 90% гидроэнергии страны; крупнейшим мажоритарным акционером является Правительство Австрийской республики, которому принадлежит 51% компании; поэтому не только в России существуют такие государственные гиганты как Газпром и Русгидро, от которых бюджет регулярно ждет денежку :-));

* крупные австрийские банки Erste, Raiffeisen и Bawag;

* крупнейшая в Центральной Европе нефтяная компания OMV;

* риэлторская компания CA Immo и занимающаяся инвестициями в недвижимость S Immo;

* сталелитейная компания Voestalpine;

* международный машиностроительный концерн Andritz AG, который производит машиностроительное оборудование для целлюлозно-бумажной промышленности, гидроэнергетики и сталеобрабатывающей промышленности;

* крупнейший в мире производитель керпорация Lenzing, изготавливающая вискозные волокна на основе древесины, модальные волокна, волокна лиоцелла и филаментную пряжу, которые, в свою очередь, используются в текстильной промышленности.

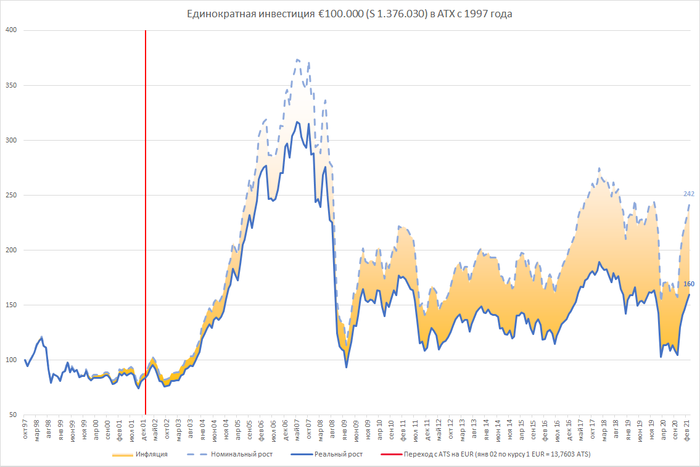

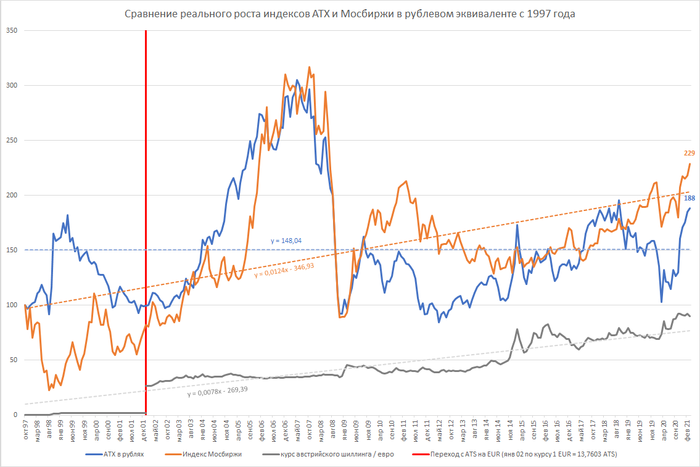

Берем данные по историческим котировкам данного индекса (https://ru.investing.com/indices/atx), инфляцию в Австрии за рассматриваемый период, не забудем, что с января 2002 года Австрия также перешла на евро и конвертировала свою старую валюту по курсу 13,7603 шиллингов за 1 евро; после чего можем наслаждаться доходностью австрийского индекса. Все таки Австрия где-то рядом с Германией, поэтому я ожидаю, что результат должен быть немного лучше, чем во Франции :-)

За весь период совокупная инфляция составила 51,3% - кстати, довольно немало: из всех рассмотренных на данный момент зарубежных стран выше она была только в США; номинальный рост - 2,42, реальный - 1,6. Ну, как бы, даже у французского CAC результат получился несколько лучше, не говоря уже о немецком DAX… Но вот рублевая оценка роста данного индекса мне показалась весьма интересной тем, что в качестве тренда выступает практически идеальная горизонтальная линия, что говорит нам о том, что в среднем, с одной стороны, ATX не растет, но с другой - и не сильно-то и падает, что означает, что при более детальном его изучении в его составе можно найти весьма неплохие защитные активы, которые теоретически в будущем смогут защитить от серьезных просадок котировок во время кризисов или еще чего похуже… Ну, и при ежемесячном инвестировании ATX все таки немного опередил рублевую оценку портфеля, в котором мы инвестировали во французский индекс CAC, на 22,7%, но не смог дотянуть до соответствующей величины немецкого DAX на 31,5%. Что ж, свою порцию информации мы здесь почерпнули, поэтому теперь выдвигаемся на юг… :-)

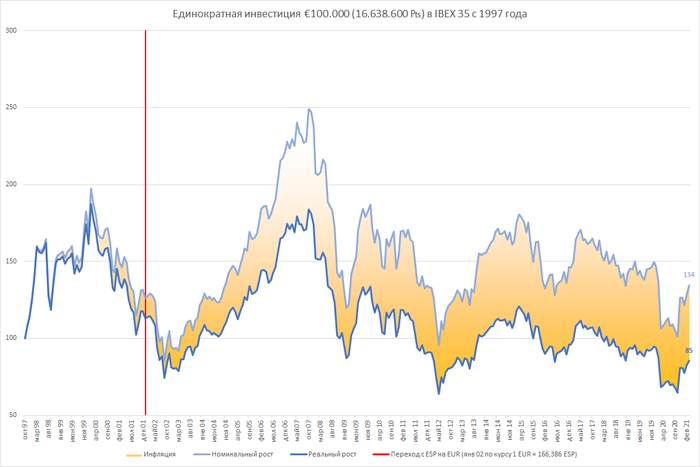

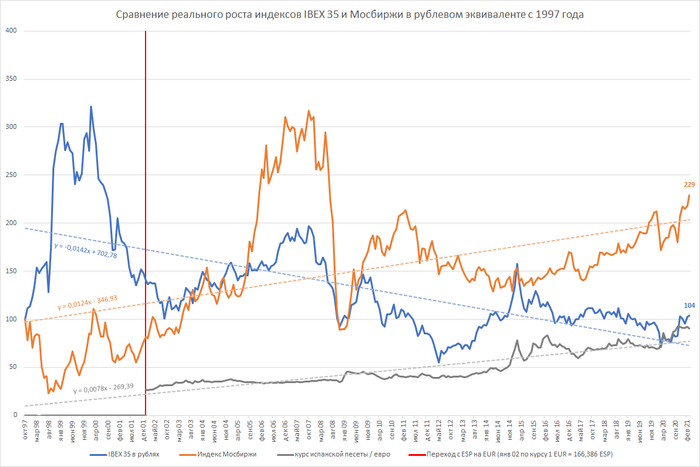

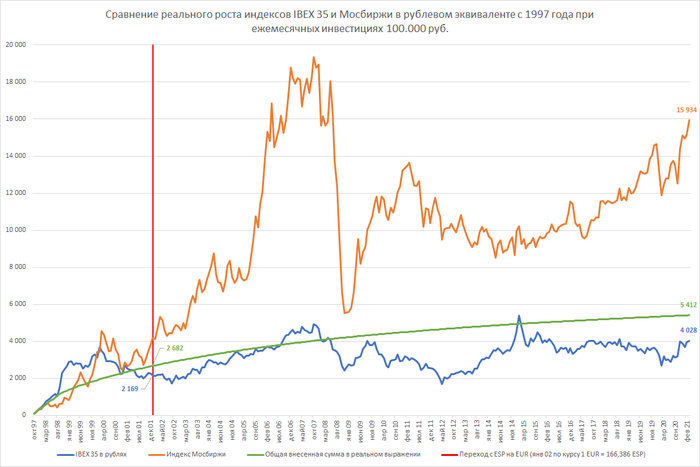

Юг, солнце, море, знойные красавицы на красивых песчаных пляжах, фламенко и фондовый индекс IBEX 35 - совершенно верно: это Испания. IBEX 35 является индексом 35 крупнейших и наиболее активно торгуемых компаний, котирующихся на испанском фондовом рынке. Основанный в 1992 году IBEX 35 служит национальным и международным эталонным индексом, а также основным показателем эффективности фондового рынка Испании. Что ж, в таком случае предлагаю вначале взглянуть на состав этого индекса, а затем перейти к оценке той самой эффективности фондового рынка Испании по уже знакомой нам методике.

Наибольший вес (в сумме более 51% - можно сказать, контрольный пакет :-)) в IBEX 35 занимают пять компаний:

* Iberdrola (производящая и поставляющая на рынок этой замечательной страны электроэнергию, является одним из крупнейших в мире операторов возобновляемых источников энергии и занимает 213 место в списке Fortune Global 500),

* Industria de Diseño Textil Sociedad Anónima или сокращенно Inditex (владелец крупной сети магазинов, мировой лидер в сфере розничной торговли одеждой),

* крупнейшая финансово-кредитная группа в Испании Santander,

* вторая по величине банковская компания в Испании Banco Bilbao Vizcaya Argentaria SA (которая помимо непосредственно самой Испании работает еще во многих других странах мира, где, в частности, занимает среди финансовых учреждений первое место в Мексике, второе в Турции и Перу, третье в Венесуэле и четвертое в Колумбии),

* а также глобальная IT-компания Amadeus IT Group.

Помимо этих гигантов в IBEX 35 входят телекоммуникационные компании Telefonica и Cellnex, оператор испанских аэропортов и вертолетных площадок Aena SA с долей госучастия в 51%, международный авиационный холдинг International Consolidated Airlines Group S.A., образованный в январе 2011 года в результате слияния British Airways и Iberia - флагманских авиаперевозчиков Великобритании и Испании соответственно; крупнейшая нефтегазовая компания Испании Repsol; Ferrovial - испанская компания, специализирующаяся на проектировании, строительстве и управлении инфраструктурными объектами; еще один крупный испанский банк Caixabank; энергетическая компания Endesa, работающая на рынке с 1944 года; фармацевтический и химический производитель Grifols SA; а также еще 21 компания с суммарным весом 18,5%, чья индивидуальная доля в составе индекса у каждой менее 2%.

Исторические данные по IBEX 35 можно загрузить отсюда, а динамику индекса потребительских цен - тут. Ну, и не забываем, что Испания также входит в зону валюты евро, на которую она перешла с января 2002 года конвертировав 166,386 песет В 1 евро.

Инфляция в Испании за весь анализируемый период составила 57,5% - практически столько же, сколько и в США… Но если в США фондовый рынок вырос в 4,34 раза в номинальном выражении и в 2,73 раза в реальном, то в Испании IBEX 35 даже в номинальном выражении вырос сильно меньше, чем S&P500 в реальном - он вырос всего лишь на 34%, а с учетом высокой инфляции получаем реальный рост… Нет, тут даже не рост, а падение на 15%, что очень сильно огорчает… В рублевой переоценке, правда, получился небольшой реальный рост на 4% исключительно за счет более завышенного курса евро по сравнению с началом анализируемого периода. И здесь ситуацию не может спасти даже ежемесячные инвестиции в этот индекс: его стоимость на март 2021 года оказалась более, чем на четверть (25,6%) ниже по сравнению с итоговой внесенной суммой в реальном выражении.

Поэтому за счет убыточности данного индекса в реальном выражении не считаю нужным останавливаться на нем более подробно и перейти к следующей стране, которая также находится в южной части Европы, и ее название очень похоже на Испанию - оно также начинается на "и" и заканчивается на "ия"… Догадались?

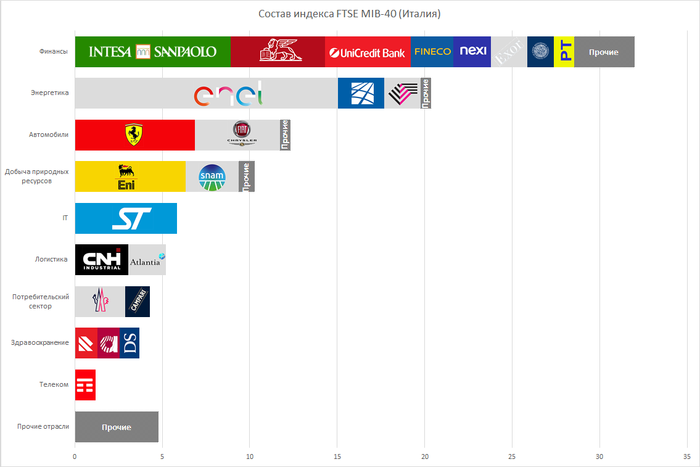

Правильно: это Италия и ее основной фондовый индекс FTSE MIB - ключевой индекс Миланской фондовой биржи, состоящий из 40 компаний суммарной капитализацией свыше 400 млрд.евро. Изначально индекс расчитывался по американской методике S&P, появился 31 октября 2003 года. В отличие от большинства фондовых показателей, он не был привязан к красивой цифре – котировка на момент старта составила 10.644 базисных пункта. Показывая неплохой рост, MIB встретил всемирный кризис на головокружительной отметке 43.775 пункта. По иронии судьбы, она была зафиксирована 01 апреля 2007 года.

Уже 1 февраля 2009 года инвесторы увидели другой рекорд – 17.967,91 базисного пункта, что показало спекулятивный характер итальянской экономики и личные заслуги Сильвио Берлускони. В отличие от всемирной экономики, почти восстановившейся к 2010 году, Апеннинский полуостров продолжал падение, и 1 мая 2012 года была зафиксирована цифра 12.967,91 пунктов.

Последнее время FTSE MIB балансирует у отметки 20 тысяч базисных пунктов, допуская резкие скачки и взлеты, за полгода цена может меняться на 6 тысяч пунктов.

В 2007 году Итальянская фондовая биржа стала частью Лондонской фондовой биржи, что нашло отражение в интернациональном характере участников, методике исчисления – вместо S&P с 2009 года применяется FTSE (с ним мы еще столкнемся при анализе индекса Великобритании чуть ниже), и названии самого индекса: отныне все фондовые показатели включают эту приставку. На позициях площадки и индексов это никак не сказалось.

Enel, банки Интеза и UniCredit, Ferrari, концерн Fiat-Chrysler - наверное, нет смысла представлять эти компании, составляющие 40,6% всего FTSE MIB? Помимо этих отлично известных в нашей стране имен в него также входят:

* крупнейшая итальянская нефтегазовая компания Eni,

* STMicroelectronics - европейская микроэлектронная компания, одна из крупнейших, занимающихся разработкой, изготовлением и продажей различных полупроводниковых электронных и микроэлектронных компонентов,

* Assicurazioni Generali - крупнейшая страховая компания Италии и одна из крупнейших в Европе, ведет свою деятельность в Европе, на Ближнем Востоке и Восточной Азии; занимает 48 место в списке Fortune Global 500,

* Snam - итальянская энергетическая компания и другие.

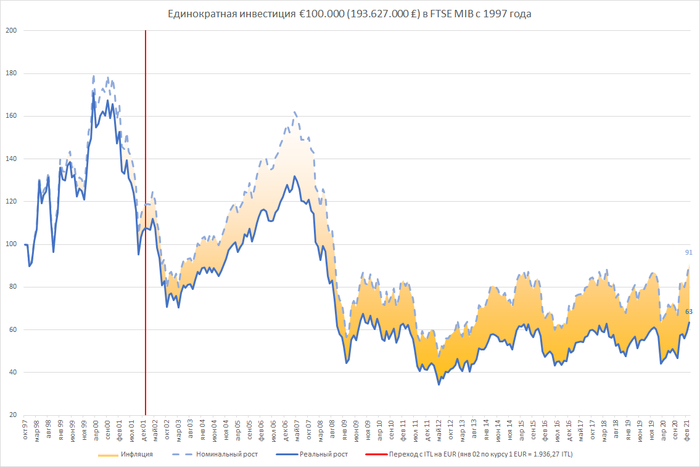

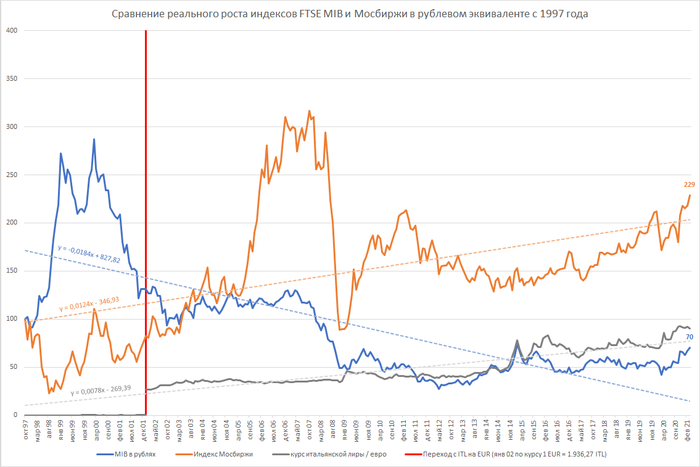

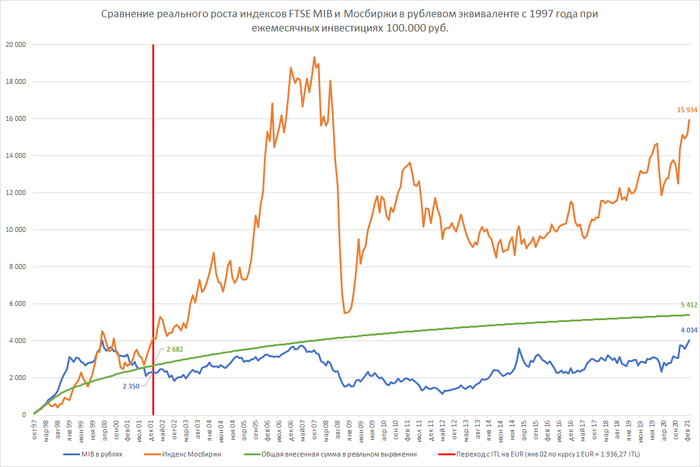

Что ж, исторические значения котировок индекса FTSE MIB, как обычно, берем с Investing, оттуда же забираем данные по индексу потребительских цен Италия и учитывая тот факт, что 1 января курс конвертации итальянской валюты проходил в соотношении 1.936,27 итальянских лир за 1 евро смотрим что бы мы смогли заработать с этим индексом…

И мы видим, что при вложении в Италию мы бы ничего не заработали, а только потеряли - даже в номинальном выражении индекс опустился на 9%, а с учетом инфляции в 43,78% за весь период наши реальные потери составили бы уже 37%. Не буду комментировать последние два графика - на мой взгляд, они достаточно красноречиво все отображают и без слов; отмечу лишь, что у двух рассмотренных нами сейчас южных стран - Испании и Италии - самый низкий рост рублевой оценки индекса при ежемесячном инвестировании, которая при этом оказывается меньше суммарной самостоятельно-внесенной суммы, поэтому если и инвестировать в компании из этих двух стран, то исключительно точечно и в обязательном порядке после дополнительного и вдумчивого анализа каждой из них.

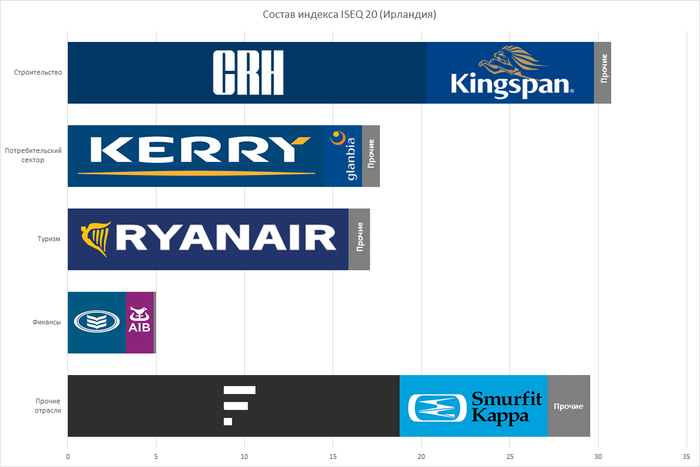

А у нас на очереди еще одна европейская страна, чье название начинается с буквы "и" и заканчивается на "ия", только находится она уже немного северней только что рассмотренных Испании и Италии. Догадались? Конечно же, это Ирландия и ее фондовый индекс ISEQ 20, который, как следует из названия, состоит из акций 20 компаний и которые всегда можно посмотреть на соответствующей странице Ирландского отделения биржи Euronext.

Наиболее крупные компании по состоянию на момент написания данного поста:

* производители строительных материалов CRH и Kingspan,

* государственная продовольственная компания Kerry Group и Glanbia, занимающаяся поставкой спортивного питания, сыра, молочных продуктов, а также витаминных и минеральных комплексов,

* не нуждающаяся, как мне кажется, в дополнительной презентации крупнейшая в Европе авиакомпания-лоукостер Ryanair,

* банки Bank of Ireland и Allied Irish Banks

* букмекерская холдинговая компания Flutter Entertainment,

* Smurfit Kappa Group - ирландская компания, один из ведущих производителей гофрированной упаковки в Европе, а также 11 других компаний, чья суммарная доля в ISEQ 20 составляет менее 6%.

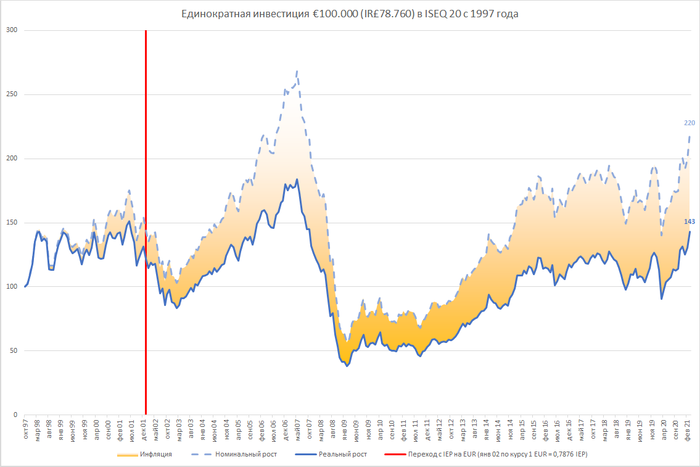

Я бы сказал, индекс с весьма интересным составом… :-) Хотя, Ирландия сама по себе весьма интересная страна - взять хотя бы, к примеру, тот факт, что все рассмотренные выше страны при переходе на евро получили более дорогую валюту, и только лишь у ирландцев из всего нашего рассматриваемого сегодня списка 1 января 2002 года деньги обесценились: на 1 евро обменивали 0,7876 ирландских фунта. Что ж, предлагаю взглянуть на рыночные данные этого индекса в совокупности с инфляцией в Ирландии…

Ну, тут все обстоит гораздо лучше Испании с Италией: номинально индекс вырос в 2,2 раза, что с учетом кумулятивной инфляции в 53,9% дает нам 43% реального роста. Не сказать, что вот прямо идеально, но тоже довольно неплохо :-) В рублевой оценке за счет все того же спекулятивного сегодняшнего курса евро получаем 65% доходности при единовременном инвестировании в ISEQ и 36,2% при регулярно-ежемесячном.

И вновь срабатывают ограничения Pikabu - на этот раз на количество иллюстраций :-(

Нам осталось рассмотреть три страны - видимо, придется снова выложить их отдельно :-)

Всем привет!

О чем я сегодня хотел поговорить? Как любили выражаться коротышки на спутнике нашей планеты из произведения Николая Носова, в котором Незнайка и сотоварищи отправились на Луну, "о деньгах, дорогой друг, о деньгах", а если более конкретно, то как их лучше всего сохранить и приумножить :-)

Те, кто читал мои предыдущие посты, наверняка уже в курсе, что для накопления так называемых "длинных" денег (то есть на долгосрочную перспективу - 10 и более лет) я использую те же инструменты, что всяческие банки, страховые компании и пенсионные фонды - а именно фондовый рынок, так как считаю, что просто держать деньги под подушкой или на банковском депозите крайне невыгодно по причине наличия инфляции, которой подвержены любые экономики, а значит в той или иной мере и все валюты, поэтому для как минимум сохранения, а в идеале и для приумножения накопленного капитала деньги должны, что называется, работать и приносить новые деньги - вот такие вот у нас сегодня суровые капиталистические условия жизни.

Пост как обычно получился далеко не компактным: текстовый документ, в котором я его готовил, вытянул аж на 96 килобайт, поэтому, как я обычно делаю в своих публикациях, сразу приведу краткую выжимку для ЛЛ: помимо американских ценных бумаг можно вполне неплохо заработать, сохранить и приумножить свой капитал и при инвестировании в экономику других стран, а российский рынок на поверку оказался не таким уж плохим и убыточным, каким его привыкли представлять "агенты Госдепа" :-) Всех остальных же милости прошу под кат: как обычно нас ожидает оченьдлиннопост с 46 интересными (а кому-то, возможно, и не очень :-)) графиками, в которых будут сравниваться различные экономики нашей любимой планеты.

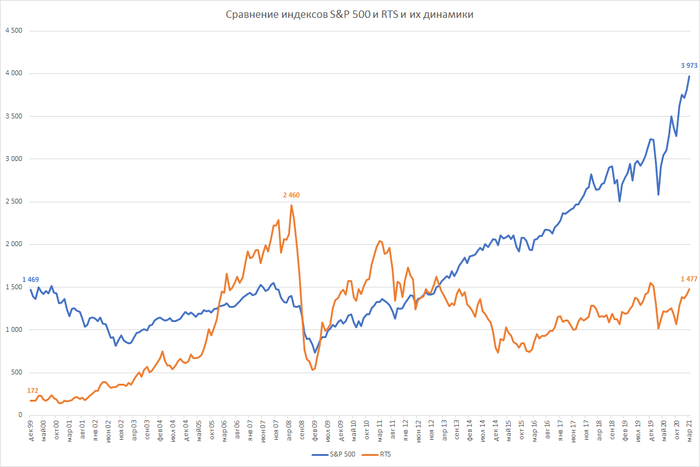

Так получилось, что все это время я копил в рублях, вкладывая в ценные бумаги российских эмитентов, в то время как очень многие из моих знакомых вкладывают деньги в американские акции, главным образом благодаря наличию в нашей стране такого уникального института как Санкт-Петербургская биржа, сделавшая покупку американских акций чем-то обыденным. Нет, как показало дальнейшее исследование, о результатах которого сегодня и пойдет речь, в других странах американские акции также можно купить, но того ассортимента, в котором они представлены в России, нет, наверное, больше ни в одной стране мира (за исключением, разве что непосредственно Соединенных Штатов :-)). TSLA, AMZN, MSFT, AAPL - эти и много других тикеров, наверняка, на слуху у каждого, кто хоть раз смотрел в сторону американских акций. И в качестве аргументов почему надо вкладывать именно в эти компании большинство приводят динамику S&P500: дескать, этот индекс за последние 20 лет вырос в 2,7 раза, что соответствует среднему росту 5% в год (где-то было больше, где-то меньше, но самое главное - эта пятипроцентная доходность выражена в долларах (попробуй-ка найти аналогичную доходность по долларовым депозитам хоть в одном банке), и она стабильна как и вечнозеленый Бенджамин Франклин на так всеми любимой стодолларовой банкноте.

А теперь, мол, давайте взглянем на индекс RTS (здесь и далее синим цветом на графиках будут обозначаться данные зарубежных рынков, оранжевым - наших, российских) - да, на первый взгляд, за аналогичный период он рос более быстрыми темпами (в среднем на 11% в год), но зато после большого кризиса в 2008 году он как упал со своего пика в 2.460 пунктов и с тех пор благодаря девальвации российской валюты относительно доллара даже близко больше ни разу не подбирался к этому историческому максимуму (поэтому бедные те инвесторы, которые вложились в российские бумаги "на хаях" - они до сих пор находятся в диких минусах, которые неизвестно когда закончатся), а S&P500 растет себе и растет - и, кстати, очень быстро отыграл аналогичное падение 2008-го.

Или предлагают еще взглянуть на котировки нашего извечного "народного достояния" (желтым цветом по правой вспомогательной оси на графике показана история котировок акций Газпрома в долларах) - мол, даже в рублях акции за 14 лет ни разу не выросли, а в долларах так вообще упали в 2,5 раза (а если сравнивать с максимальными котировками в середине того же 2008-го - то вообще в 5 раз)... Одним словом, российский рынок исключительно для ничего не понимающих нищебродов, а вот "риальные" инвесторы выбирают всегда растущие Штаты... :-)

Итак, с недавних пор я начал чувствовать, что еще буквально совсем чуть-чуть - и российского рынка мне может начать становиться мало, поэтому было принято решение подготовиться взглянуть в сторону зарубежных инвестиций дабы диверсифицировать страновой и валютный риски. Ну, и так как в касающихся моих финансов вопросах не привык никому и ни в чем верить на слово, то решил самостоятельно сравнить как растет наш российский рынок по сравнению с зарубежными, ибо, как говорится, у меня немного не сходится то, что я слышу, с тем, что вижу. Слышу: "Несчастная рашка, позорный рубль, доходности тут никакой, все сжирает инфляция и обесценение рубля, надо вкладываться в Америку - там твердая валюта". Вижу: "Байден в очередной раз ввел санкции против российского госдолга".

Для тех, кто недопонял мою мысль, спешу напомнить, что российский госдолг в основной своей массе представлен ОФЗ и региональными / мунициапальными облигациями - теми самыми, которые мы даже за инвестиции-то не считаем, ибо они дают "всего лишь 6% годовых". Но если вводятся санкции против госдолга и вообще вложений в экономику России, то значит в этот самый государственный долг (в том числе) иностранцы очень активно вкладываются, правильно? Иначе, смысла вводить санкции не было бы никакого - если зарубежный капитал слабо инвестирует деяетльность ООО "Рога и копыта", то против этой компании никакие санкции никогда и не будут введены. То есть зарубежные фонды весьма активно инвестируют деньги в экономику нашей страны, и если бы у нас все было реально настолько плохо (в плане соотношения надежности и доходности), то сильно сомневаюсь, что разные умные дяди с большими деньгами сами продолжили бы терять здесь деньги и ничего при этом не предпринимать. Соответственно, "раз звезды зажигают - значит, это кому-то нужно?", - примерно с такой мыслью я решил сесть и сравнить куда же на самом деле вкладывать деньги лучше и выгоднее: в нашу экономику или присоединиться к когорте выводящих свой капитал за рубеж…

Через брокеров, чьими услугами я пользуюсь, имеется возможность приобретения ценных бумаг компаний Австрии, Великобритании, Германии, Ирландии, Испании, Италии, США, Франции, Швейцарии и Гонконга (напоминаю, что для доступа на зарубежные рынки через российского брокера наличие статуса квалифицированного инвестора строго обязательно; без него можно будет торговать только теми зарубежными бумагами, которые прошли листинг на Московской и Санкт-Петербургской биржах).

Справедливости ради стоит уточнить, что можно еще покупать бумаги из Бельгии, Дании, Канады, Люксембурга, Нидерландов, Швеции и Финляндии, но, если честно, то выбор акций и ETF из этих стран не особо широк, поэтому пока остановимся на первой половине списка, с помощью которой можно будет продолжить приумножение капитала не только в рублях, но еще в евро, швейцарских франках, а также американских и гонконгских долларах; а если этот пост, как говорится, уважаемым читателям "зайдет", то, возможно, сделаю обзор и на рынки второй половины списка, благодаря которым к валютной диверсификации добавится возможность собирать капитал в датских и шведских кронах, а также канадских долларах.

И перед тем, как я продолжу свое повествование, хотел бы сделать несколько оговорок касаемо данного поста и его содержания:

1. Данное исследование я проводил исключительно для себя, выкладываю его на всеобщее обозрение исключительно в информационных целях - возможно, кому-то его ход или результаты покажутся интересными; тем не менее, никого ни к чему не призываю и ни от чего не отговариваю.

2. Исходя из информации, указанной в предыдущем пункте (в части того, что "заказчиком" этого исследования выступал я сам), все расчеты велись исходя из конкретно моей ситуации. Это в том числе означает то, что все котировки анализировались начиная с октября 1997 года. Сея дата выбрана далеко не случайным образом, и для меня она имеет в некотором роде сакральное значение: именно тогда я заработал свои первые деньги, благодаря чему и началась моя осознанная финансовая жизнь, поэтому после этой даты более-менее могу помнить все, что происходило в мире. Плюс к тому же такой анализируемый период включает в себя довольно таки существенное количество экономических потрясений (дефолт 1998 года, массовые санкции против России, начало которых датируется 2014-ым годом, благодаря которым мы надолго забыли о курсе нашей валюты в тридцать с чем-то рублей за доллар, а также глобальные финансовые кризисы 2008 и 2020 годов). Заканчивается анализируемый период мартом 2021 года. Все ссылки на использованные в ходе проведения исследования ресурсы будут также приведены в данном посте, поэтому любой желающий сможет провести аналогичную работу исходя уже из своих вводных (например, глубина анализа, перечень используемых инструментов и т.п.).

3. Во всех анализируемых случаях делается предположение, что проводится инвестиция на фондовый рынок 100.000 денежных единиц в той валюте, которая используется в рассматриваемой стране. Это не догма, поэтому не нужно кричать в комментариях "Откуда у нас - простых российских работяг - 100.000 долларов для инвестиций куда-то там?". Сумма инвестирования может быть абсолютно любой - хоть один рубль, хоть 100500 миллионов: процент доходности останется тем же самым. Все значения на графиках указаны в тысячах денежных единиц, поэтому приняв в качестве точки отсчета на старте в октябре 1997 года сумму в 100 тысяч денежных единиц очень легко оценивать финальный результат: если на конец марта 2021-го стоит сумма 200 тысяч, то понятно, что за рассматриваемый промежуток времени наша исходная сумма удвоилась. Соответственно, если бы мы инвестировали не 100.000 долларов, а только 583 тугрика, то финальный результат для нас так же был бы в два раза выше, изменилась бы только абсолютное значениние оценки нашего портфеля: она бы составила 583 тугрика * 2 = 1.166 тугриков (опять же таки повторюсь: в сопоставимых ценах, то есть весь этот прирост уже очищен от влияния на наши деньги инфляции и скорости обесценения тугрика).

4. Я прекрасно отдаю себе отчет в том, что за практически 23,5 года, попавших в мой анализ, везде в той или иной степени была инфляция и, возможно, даже какие-то свои локальные кризисы, соответственно, сравнивать условную Италию или Россию со Швейцарией, где уже очень давно царствует околонулевая инфляция, будет не совсем корректно, поэтому все сравнения индексов и результатов инвестирования проводятся исключительно по реальному росту (то есть уже очищенному от инфляционного эффекта) в сопоставимых данных дабы не смешивать мухи с котлетами. Если кто-то не до конца понимает что такое сопоставимые цены - рекомендую сначала ознакомиться с моим постом Еще раз про погашение кредитов - там этот эффект очень подробно расписан.

5. Я не являюсь профессиональным инвестиционным консультантом, поэтому данный пост носит исключительно развлекательный характер и выражает только лишь субъективную точку зрения автора на поднимаемые в нем вопросы и ни в коей мере не является ни индивидуальной, ни общей, ни вообще какой бы то ни было иной инвестиционной рекомендацией. Помните, что любые инвестиции сопряжены с риском, поэтому решение об инвестиции или, наоборот, отстутствии инвестиций в тот или иной инструмент вы принимаете исключительно на свой страх и риск; автор поста не несет никакой ответственности за недополученную прибыль или любые другие фактически полученные или гипотетические убытки, прямо или косвенно связанные с использованием или неиспользованием приведенных здесь материалов.

6. И да: любые значения котировок и иных показателей фондового рынка в прошлом не являются и не могут являться гарантией каких-либо значений в будущем (как аналогичных, так и выше или ниже по сравнению с соответствующими показателями в прошлом).

Фух, с обязательной программой закончили; переходим к произвольной :-)

Итак, как многие читатели, наверняка, уже в курсе, на фондовом рынке торгуются долевые (акции) и долговые (облигации) ценные бумаги (если кто-то не знает теории - рекомендую перед продолжением ознакомиться с моим соответствующим постом). Для оценки эффективности фондового рынка и их сравнения в разных странах мы будем использовать один из крупных индексов этой страны.

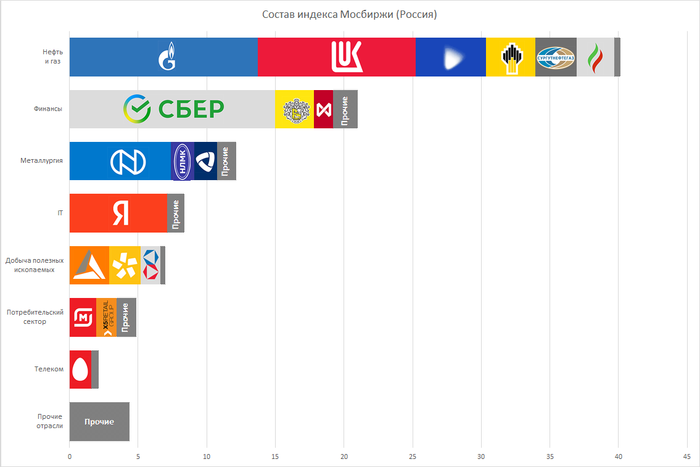

Так, например, в состав одного из главных российских индексов - индекса Мосбиржи - на момент написания данного поста входят акции 41 самой крупной компании нашей страны, такие как Сбер, Газпром, Лукойл, ГМК Норильский никель, Яндекс, Новатэк, Роснефть, Сургутнефтегаз, Полиметалл, TCS-Group (Тинькофф), Татнефть и другие, которые все мы прекрасно знаем. Их доля в индексе соответствует размеру каждой отдельной компании в суммарной капитализации всех бумаг, входящих в состав индекса.

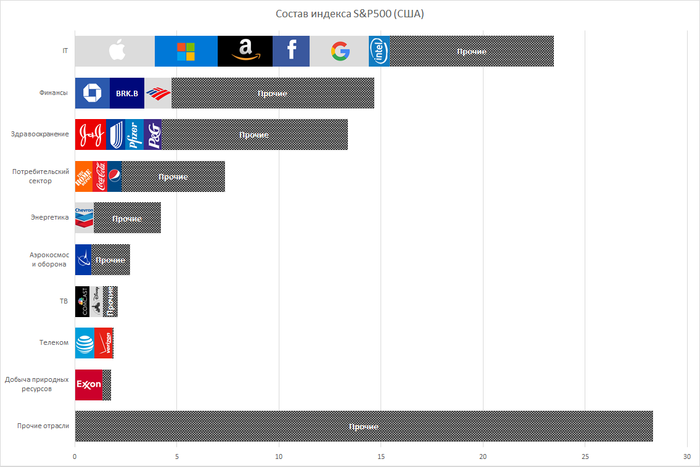

Самым известным американским индексом является S&P500, рассчитываемый рейтинговым агентством Standard & Poor's. В его состав входят 505 самых крупных американских компаний, которые мы все тоже прекрасно знаем: Apple, Microsoft, Amazon, Facebook, JPMorgan Chase, Berkshire Hathaway, Johnson & Johnson, Google, Bank of America, Intel и другие. Наиболее крупные компании, входящие в состав этого индекса приведены на иллюстрации ниже.

Итак, за что же в основном ругают российский рынок и хвалят американский? Как я уже отметил в самом начале своего поста, самая главная претензия к российскому рынку в том, что курс нашего родного рубля постоянно снижается по отношению к американскому доллару, в результате чего народ предпочитает вкладывать средства в более, как им кажется, стабильную валюту.

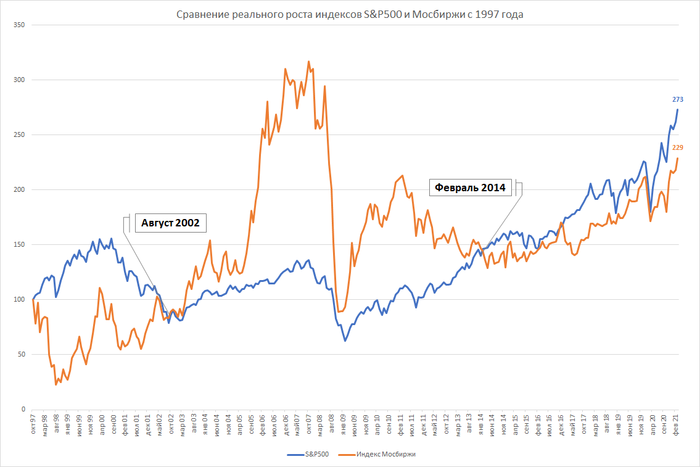

В общем, смотрим ниже графики с исторической доходностью двух индексов: российского индекса Московской биржи и американского S&P500. Напоминаю, что для удобства сравнения относительного роста этих двух и всех остальных индексов, которые будут далее по тексту все показатели приведены относительно значений соответствующих индексов по состоянию на октябрь 1997 года.

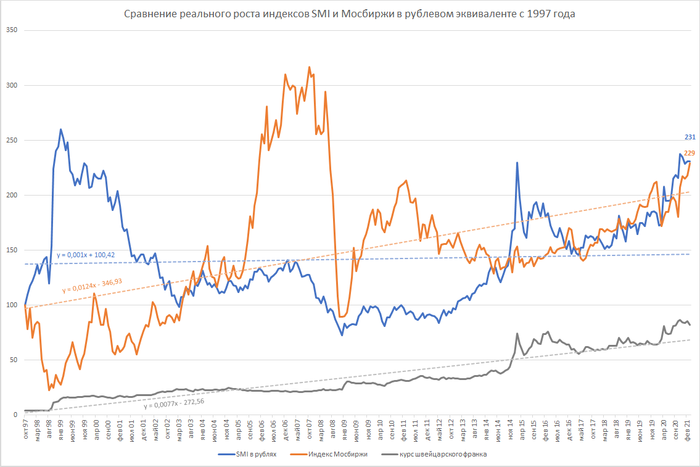

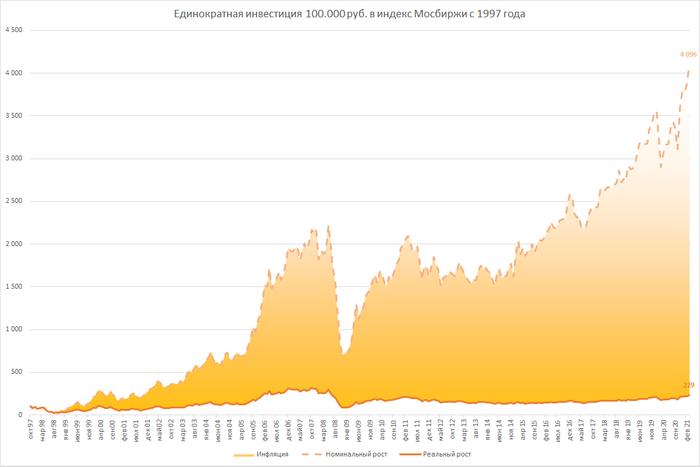

Что же мы видим на первом графике? В номинальном выражении (пунктирная светлая линия) к марту 2021 года индекс Мосбиржи вырос в 40,96 раз. Отличная динамика, если бы не инфляция :-) Поэтому нам необходимо необходимо взять индекс потребительских цен России и посчитать накопительный эффект инфляции: у меня получилось, что за рассматриваемый период она обесценила наши накопления в 17,88 раза, таким образом реальный рост индекса Московской биржи в сопоставимых ценах получается равен 40,96 / 17,88 = 2,29. То есть вложив в октябре 1997 года в индекс Мосбиржи абсолютно любую сумму (не обязательно тогдашние 100.000 рублей) к марту 2021 года наш портфель вырос бы в номинальном выражении в 40,96 раз, а в реальном (за вычетом инфляции) - в 2,29 раза (сплошная оранжевая линия). То есть грубо говоря, продав все наши ценные бумаги в марте 2021 года мы бы смогли позволить себе купить разных товаров и услуг в среднем ("в среднем" - потому что инфляция неоднородна, и, например, продукты питания могут дорожать быстрее, скажем, автомобилей сегментов "люкс") в 2,29 раза больше, чем на ту сумму, которую мы потратили в октябре 1997 года на приобретение тех самых ценных бумаг. Желтая область на графике (желтый цвет символизирует песок, подобно которому из-за инфляции наши накопления просачиваются сквозь пальцы, и реальная остающаяся в распоряжении у инвестора сумма всегда меньше номинальной :-)) как раз и показывает размер совокупной инфляции, которая имела место быть в нашей с вами экономике за все это время. Большая инфляция? Бесспорно. Но мы с вами именно для того ее сейчас и вычленили из общего роста индекса, чтобы она нам не портила общую картину и не мешала сравнивать между собой рост экономики разных стран.

Таким образом, мы получили, что в реальном выражении российская экономика выросла в 2,29 раза. Много это или мало? Давайте сравним с аналогичным показателем американского рынка по уже упомянутому нами индексу S&P500. Тут мы видим, что в номинальном выражении он вырос в 4,34 раза. Загрузим данные по месячной инфляции в США и проделаем то же самое упражнение, которое только что провели с индексом Мосбиржи. Здесь у меня получилось, что из общего роста индекса США в 4,34 раза на накопительный эффект инфляции приходится 1,59; поэтому реальный рост S&P500 за тот же период будет равен 4,34 / 1,59 = 2,73. То есть в сопоставимых ценах (а это, напомню, означает без учета инфляционной составляющей) экономика такой страны-бензоколонки как Россия выросла в 2,29 раза, а самая мощная экономика мира за тот же промежуток времени - в 2,73 раза.

То есть эффективность американской экономики всего лишь на 19% выше российской. Насколько это превышение существенно - каждый, думаю, для себя может решить самостоятельно :-)

А теперь я предлагаю совместить на одном графике реальный рост двух индексов - Московской биржи и S&P500 - и проанализировать еще одну любопытную картину… В декабре наш инвестор вкладывает одну и ту же сумму в российский и американский рынки и начинается тотализатор в виде тараканьих бегов… В смысле наблюдения за двумя портфелями: кто же из них выиграет эту смертельную гонку. Итак, конец 1997-го: в России готовится деноминация по отрезанию у рубля трех последних нулей, народ постепенно готовится к новым ценникам, которые будут уже не такими длинными как раньше, и верит в светлое будущее: мол, если решили сделать из тысяч рубли, то значит инфляцию практически победили, доллар теперь будет по пять рублей, немецкая марка по три - в общем, все как в нормальных развитых странах с хорошей рыночной экономикой, но пузырь ГКО уже вот-вот рванет, осталось меньше года (кстати, на графике очень хорошо видно насколько сильно пошел вниз индекс Мосбиржи во второй половине 1998-года)… В США же, напротив, все хорошо, все замечательно, рынки показывают уверенный рост с красивыми котировками - эта был только еще "экватор" по надуванию пузыря доткомов.

Ну, а дальше наступает 2002 год, когда в западных экономиках по разным причинам начинаются упаднические настроения (https://www.kommersant.ru/doc/333180), в том числе банкротится Enron, а вот в России, напротив, намечается тенденция к росту ВВП, более-менее удается стабилизировать инфляцию и все такое прочее… В результате указанные события приводят к тому, что уже к августу 2002 темп реального роста индекса Мосбиржи и S&P500 относительно нашей точки отсчета сравниваются, и российская экономика практически всего лишь за несколько лет (в том числе и за счет высоких цен на энергоносители) даже не обходит американскую, а просто уходит в точку на горизонте - наступают золотые годы… :-)

А потом внезапно пришел 2008-ой. Банкротство Lehmann Brothers - инвестиционного банка со 158-летней историей. Рушится не только Америка - весь мир. Не удалось избежать этой участи и фондовому рынку России: индекс Московской биржи в реальном выражении рухнул до тех же значений, на которых в 2002 году обогнал S&P500 по темпам роста, но все таки сумел сохранить за собой первенство. И так как российский рынок гораздо более волатилен по сравнению с американским, то так же быстро снова сумел подняться относительно уровня октября 1997 года. И только в феврале 2014-го после всем известных событий S&P500 снова удалось обогнать индекс Московской биржи. Санкции против России со стороны множества стран позволили стабилизировать падение реального роста нашего индекса, так как в спешном порядке нужно было запускать свою промышленность - импортозамещение и все такое, ну, вы помните… И в итоге, как мы уже видели выше, в реальном выражении S&P500 вырос всего лишь на 19% выше, чем индекс Московской биржи.