Разные модели для разных бизнесов

Привет моим подписчикам, которым была интересна тема финансового моделирования (особенно новичкам, желавшим разобраться в теме с нуля)!

Взяв за основу материал, который я ранее здесь уже публиковал, мы с моим другом его доработали, дополнили и издали книгу-руководство по финансовому моделированию, специально для тех, кому нужно понять финмоделирование для себя, не погружаясь с головой во все подробности финансов, бухгалтерского учета и сложные математические методы. А раз книга написана, то теперь есть еще немного контента, который можно дать заинтересованным пользователям пикабу :) Так что публикую новый пробный пост и, если возникнет снова интерес, то можно еще развить тему финмоделирования:)

За все время профессиональной деятельности мы с партнером разработали более сотни финансовых моделей в огромном количестве отраслей.

Мы пользовались и чужими шаблонами, потом разработали свои. Но еще ни разу нам не удалось сделать полностью универсальный шаблон. Всегда, в каждой отрасли есть своя специфика.

Важно понимать, что финмодель — это не просто конструктор, но и, при должном уровне профессионализма, модель, отражающая полноценную картину бизнес-проекта, только показанную в стоимостном выражении, через деньги. Любой бизнес даже внутри одной отрасли имеет свою специфику. Например, продажа продуктов питания и продажа детских товаров. Добыча угля и добыча золота. Производство ракетных двигателей и пластиковых ведер. Эту специфику необходимо учитывать в расчетах финансовой модели.

Вообще, существует три основных направления бизнеса: Производство, торговля и оказание услуг.

Любой вид предпринимательской деятельности можно поместить в одну из этих групп.

Даже очень сложные и неоднозначные виды деятельности, такие, как: банковские услуги, страхование, строительство инфраструктурных объектов, деятельность проектных бюро, разработка информационных технологий и т.д., — легко укладываются в эту классификацию.

Рассмотрим подробнее каждую из них.

Производство.

Почти всегда производство (и добыча ресурсов, которую к этой категории стоит отнести) сопряжено с большими капитальными вложениями. То есть, в процессе реализации бизнес-проекта происходит формирование какого-то крупного актива: завода, рудника, фабрики и т.д.

Капитальные вложения требуют особого внимания к структуре затрат на создание актива. То есть, нужно четко следить за бюджетом и структурой затрат на формирование этого актива.

Кроме того, капитальные вложения, особенно крупные, обычно предполагают длительный период проектирования, строительства, изготовления оборудования, его монтаж и т.д.

Таким образом, особое внимание при финансовом моделировании производственных бизнес проектов нужно уделять именно объему капитальных затрат, их структуре, и графику инвестирования.

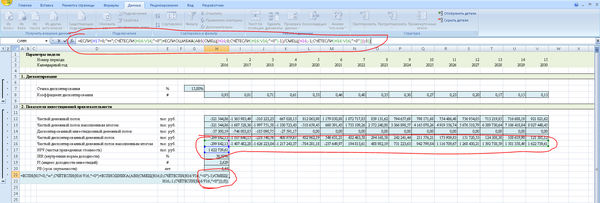

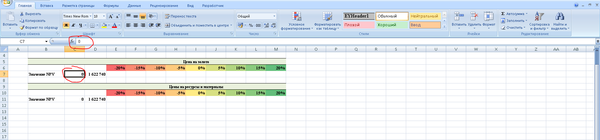

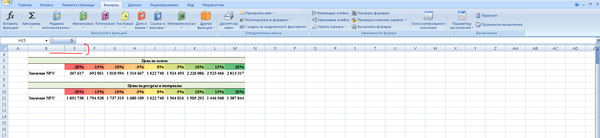

Кроме того, необходимо помнить, что для крупных производственных объектов период прогнозирования может быть более 10 лет. Иногда даже несколько десятилетий. Это чаще всего связано с тем, что объем вложений в проект довольно большой, срок службы оборудования длительный, и окупается вся эта история медленно. Так что, если Вам вдруг придется считать модель для крупного инвестиционного проекта, то помните, что, если у проекта отрицательный NPV, то не факт, что это плохой проект, просто, может быть, Вам нужно продлить период прогнозирования. Нормальным для крупных проектов является период окупаемости от 8 до 12 лет. Это связано с тем, что срок службы производственного оборудования обычно 20-30 лет, а здания и сооружения амортизируются еще дольше. Поэтому долгосрочные производственные проекты хоть и медленно окупаются, имеют хороший операционный денежный поток.

Не стоит также забывать о том, что у проектов с большими объемами капитальных вложений обычно большая амортизация, которая позволяет (особенно на первых этапах реализации проекта) существенно экономить на налоге на прибыль.

Помимо этого, реализация крупных инвестиционных проектов во многих регионах подпадает под программы льготного налогообложения. Поэтому в процессе разработки модели обязательно проверьте, не соответствует ли Ваш проект в конкретном регионе требованиям одной из таких программ (например, Особая Экономическая Зона, Территория Опережающего Развития и т.п.). Иногда можно увеличить NPV на 10-15% за счет знания нормативно-правовой базы и правильного выбора региона для размещения производства.

Торговля.

Это направление предпринимательской деятельности во многом противоположно производству. Чаще всего, торговля не связана с большими капитальными вложениями в долгосрочные активы, но требует большого количества оборотных средств для ведения бизнеса. Первоначальные вложения в большом количестве могут потребоваться на закупку товаров и на преодоление кассовых разрывов в процессе операционной деятельности.

И если в производстве нужно уделять особое внимание графику инвестиций и бюджету капитальных вложений, то в торговле важно следить за тремя ключевыми показателями:

1. Сроки поставки и оплаты поставщикам.

2. Сроки поставки и оплаты Вашими клиентами.

3. Размер и динамика складских запасов.

Все три этих фактора критически влияют на оборотный капитал. Так, чем дольше у Вас отсрочка платежа в адрес поставщика за поставленный товар, тем лучше. И наоборот, чем меньше по времени у Вашего покупателя отсрочка платежа в Ваш адрес, тем лучше. Если у Вас большой объем складских запасов, то Вы замораживаете много денег в оборотных средствах, которые не «работают».

Таким образом, чем позже Вы будете платить Вашим поставщикам, чем быстрее будут платить Вам Ваши клиенты, и чем меньше Вы будете держать «оборотки» в складских запасах, тем лучше будет для бизнеса. В процессе финансового моделирования этому нужно уделять особое внимание.

Таким образом, для торговли критически важны такие временные факторы, как отсрочка платежа и оборачиваемость складских запасов (с какой скоростью остатки со склада могут быть проданы).

Операционный денежный поток в финансовой модели, особенно, если модель построена помесячно, может быть довольно неоднородным. Особенно, если рассматривается торговля с длительным циклом сделки. Однако для розничной торговли все намного проще, необходимо предусмотреть только размер оборотного капитала, который может достигать до 60-80% оборота за период.

При моделировании торговых проектов так же нужно предусмотреть варианты финансирования. На практике, торговые проекты, особенно на начальном этапе, банки кредитуют неохотно, поскольку нечего взять в залог. А товары для продажи банки стараются не брать, поскольку их сложно реализовывать непрофильным участникам рынка.

Кроме того, стоимость финансирования у торговых компаний чаще всего довольно высокая, поскольку для банков и инвесторов вкладывать деньги в компании, которые не обладают почти никаким своим имуществом, а только перепродают товары, – достаточно рискованно.

Таким образом, требования к доходности, срокам окупаемости и ставке дисконтирования у инвестора, рассматривающего проект, обычно выше, поскольку торговый бизнес требует быстрого возврата денег и является высокомаржинальным (а, следовательно, и высокорисковым) при прочих равных условиях. Иными словами, инвесторы и банкиры не финансируют торговую деятельность на длительный период: максимум – среднесрочная перспектива до 3 лет. Таким образом, бизнес должен иметь возможность за этот период окупить первоначальные инвестиции и начать приносить прибыль.

Все эти факторы необходимо учитывать в финансовой модели торгового проекта.

Оказание услуг.

Пожалуй, самый сложный для финансового моделирования вид деятельности, несмотря на кажущуюся простоту.

Казалось бы, в сфере оказания услуг редко есть значительные первоначальные капиталовложения, связанные с графиком строительства, сложными сметными расчетами и т.д. Нет в этой сфере чаще всего и сложных производственных процессов.

Однако уровень неопределенности при прогнозировании – крайне высок.

Все дело в том, что прогнозирование сферы услуг имеет огромное количество факторов, которые необходимо учесть при финмоделировании. Это связано с тем, что этот вид деятельности группирует огромное количество отраслей и бизнесов.

Сфера услуг это и строительный бизнес (когда компания занимается строительством объектов для заказчика, а не для собственных нужд), и банковская деятельность, и турагентства, и парикмахерские и т.д. Самым сложным при моделировании подобных видов деятельности является прогнозирование спроса на эти услуги и реального объема операционных затрат.

По опыту, самым большим количеством итераций финансовой модели славится именно сфера услуг. Обычно, чем больше исходных данных получаешь в процессе моделирования услуг, тем сложнее становится модель.

Так, например, однажды я делал финансовую модель гостиничного комплекса для инвестора, который ничего особо в этом виде бизнеса не понимал (как, собственно, и я). Но за два месяца общения с профессионалами гостиничного бизнеса, которых инвестор нанял для подготовки исходных данных, я сам стал экспертом в этом деле.

Однако случилось волшебство. В самом начале, когда появлялись только первые варианты модели, показатели эффективности (NPV, IRR) были великолепными. Инвестор был воодушевлен, а я предвосхищал скорое завершение работы и получение быстрой оплаты. Но инвестор решил показать модель своему другу, который уже имел сеть мини гостиниц. И тот разнес все наши предпосылки в пух и прах.

После этого, когда мы почти 2 месяца отработали с экспертами, оказалось, что проект, который планировалось реализовывать, заведомо убыточный, поскольку ожидаемого нами заполнения гостиницы достичь в том городе не удавалось никому ранее, а проведенные исследования показали, что спрос на рынке в том регионе, в принципе крайне низкий. Более того, объем операционных затрат в процессе уточнения модели увеличился почти в 4 раза. Это привело к тому, что чистый денежный поток не позволял даже проценты по кредиту обсуживать. В итоге от проекта было решено отказаться.

Это далеко не единственный случай в моем портфолио финмоделей, когда по результатам анализа от проекта приходится отказываться. Но чаще всего именно в сфере услуг огромное количество подводных камней, о которые разбиваются самые смелые планы инвесторов.

В целом, можно выделить несколько факторов, на которые следует обратить внимание при моделировании сферы услуг:

1. Персонал. Очень качественно оцените потребность в персонале, проведите исследование рынка труда в конкретном регионе по конкретным позициям. Персонал является основным ресурсом в сфере услуг, ему и стоит уделять максимум внимания.

2. Цикл сделки. Во многих услугах цикл сделки может быть довольно длинным (например, при it-разработке и в консалтинге). Учтите это при моделировании.

3. Внешнее финансирование. Пожалуй, это самая сложная сфера бизнеса для получения внешнего финансирования. Поэтому необходимо очень детально отнестись к расчету потребности во внешнем финансировании, поскольку, в случае необходимости, его будет крайне сложно привлечь.

4. Доходность. Сфера услуг часто предполагает самую высокую доходность по сравнению со всеми другими направлениями предпринимательской деятельности. Эта деятельность имеет низкий порог входа, позволяет быстро увеличить размер бизнеса, но и связана с высокими рисками. Поэтому при подготовке финансовой модели необходимо закладывать максимально высокую ставку дисконтирования и быть очень консервативным при прогнозировании ожидаемой выручки.

5. Анализ чувствительности. Для моделей, описывающих этот вид предпринимательской деятельности, анализ чувствительности крайне важен. Обязательно проведите его по таким факторам, как цена услуги, оплата персонала, размер OPEX.

Соблюдение этих несложных рекомендаций позволит Вам сформировать адекватную финансовую модель для сферы услуг.

И основной совет для разработки хорошей финансовой модели:

Всегда есть отраслевая специфика! Если Вы построили модель, она показывает высокую эффективность проекта, и Вам кажется, что Вы абсолютно все учли – покажите ее трем-пяти отраслевым экспертам. И, поверьте, Вы будете поражены результатами до/после оценки проекта экспертами.