Что там говорилось, по поводу барыг на Авито?

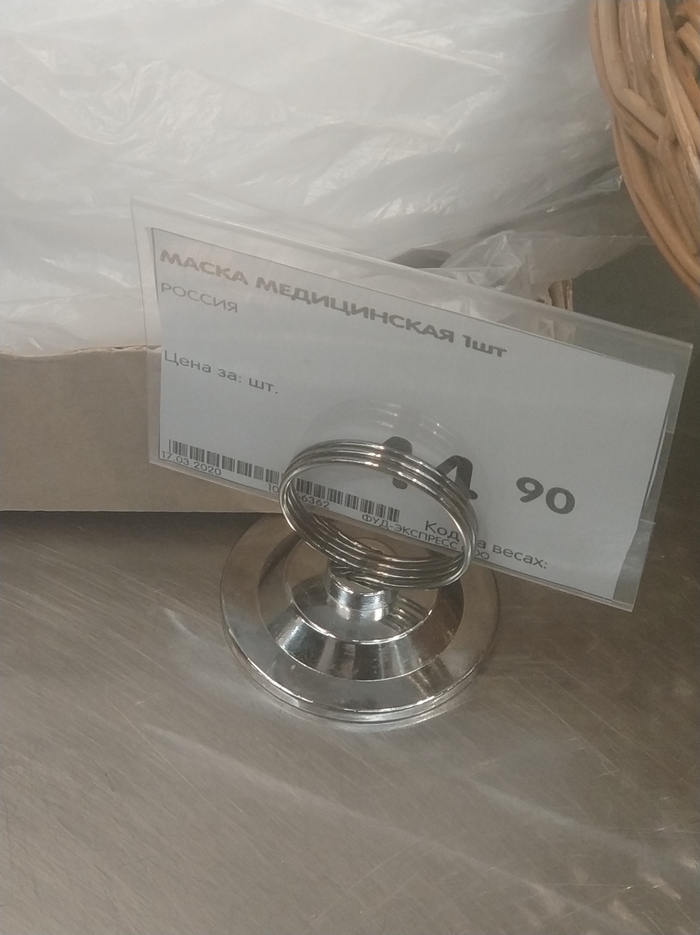

Цена 1 маски в продуктовом магазине - 45 рублей.

Показать полностью

1

Цена 1 маски в продуктовом магазине - 45 рублей.

Я очень надеюсь, что это какой-нибудь стёб, или моя вера в людей окончательно погибнет.

На волне о том, что не стоит оценивать людей по внешнему виду.

Работал я, около 10 лет назад, в одном из банков топ10 РФ, на должности обычного менеджера по работе с клиентами - физлицами.

Контингент людей, который приходил к нам был самый разный - от понторезов до тщедушных бабушек и дедушек.

В один из дней, когда кол-во людей, в очереди, в отделении банка достигает огромных значений, в отделение зашёл обычный мужчина, в какой-то обычной майке, джинсах, с недельной щетиной. Просидев более часа, он попал ко мне, с довольно обычной просьбой - сделать справку о состоянии депозитного счета.

Сотрудники отделений обычно не вглядываются в цифры, если нет задачи что-то подсчитать или сказать клиенту точную цифру, но, мой взгляд скользнул по окошку с данными о сумме, т.к. оно стало непривычно шире.

После того, как я увидел сумму, которая составляла более 2 млрд рублей (напомню, это депозитный счёт физ.лица, не юрика) - я взглянул ещё раз на человека, никак не показав внутреннее удивление от увиденной суммы. Для меня, в тот момент, парня 22-23 лет - астрономическая сумма. Хотя она и сейчас кажется таковой.

Вот в этот момент я действительно понял, что не надо судить о людях по внешнему виду, что ещё не раз помогло мне в будущем.

Без негатива к братской, для России, республике.

В догонку посту https://pikabu.ru/story/telefonnyie_moshenniki_2018_razvod_p....

Пока ехал на работу, прочитал в Яндексе про данный способ мошенничества.

Охотники до чужих денег начали применять новую схема мошенничества — через виртуальные АТС звонят клиентам банков с номеров кредитных организаций и выведывают логины и пароли карт. Об этом «Известиям» рассказали в компании Zecurion, специализирующейся на вопросах безопасности дистанционного банковского обслуживания. В других компаниях, занимающихся кибербезопасностью, и в «Билайне» подтвердили наличие такой мошеннической схемы. Ущерб от нее превысил 30 млн рублей, пострадавших — уже тысячи, оценили эксперты.

В России появилась очередная мошенническая схема. Махинаторы покупают у сотовых операторов виртуальные АТС. Они работают на основе уже существующей сети и позволяют создать рабочее место в любой точке мира. Месячное обслуживание стоит всего 3 тыс. рублей. Мошенники оформляют облачную АТС на одноразовую симку. Затем через веб-интерфейс меняют номер своей станции на номер банка и под видом его сотрудников обзванивают клиентов кредитных организаций, выясняют данные карт и воруют деньги.

— Граждане сообщают номер карт, одноразовые пароли и коды доступа, необходимые для проведения операций по картам, когда им звонят с номера банка, — рассказал руководитель аналитического центра Zecurion Владимир Ульянов.

В компаниях «Инфосистемы Джет» и Positive Technologies подтвердили, что такая мошенническая схема набирает обороты. Даже несмотря на то что в целом финансовая грамотность населения растет, звонок из «банка» заставляет людей забыть элементарные правила безопасности.

— Очень часто банки сами рекомендуют клиентам внести телефон call-центра в свой мобильный на случай потери карты. Поэтому звонок злоумышленника не вызывает подозрений. Также исходящий номер может быть изменен и на «02», — пояснил руководитель направления противодействия мошенничеству центра информбезопасности компании «Инфосистемы Джет» Алексей Сизов.

Руководитель группы исследований безопасности телекоммуникационных систем Positive Technologies Павел Новиков отметил, что в большинстве случаев от подобного рода мошенничества страдают люди пожилого возраста. В группе риска и те, кто не может отслеживать информацию об уловках махинаторов в интернете.

В 50% случаев граждане предоставляют кибермошенникам необходимые им сведения, рассказали в «Инфосистемах Джет». Там подсчитали, что ущерб от новой схемы превысил 30 млн рублей. С одного счета хакеры в среднем крадут 5–10 тыс. рублей. Число случаев мошенничества уже составляет несколько тысяч.

— Абонентам можно лишь посоветовать соблюдать прописные истины: не разглашать персональные данные, такие как PIN, CVV и одноразовое пароли, сотрудникам банка. При дистанционном обслуживании клиентов реальным операционным работникам такие сведения не нужны, — рекомендовал Алексей Сизов.

По закону «О связи» подмена номеров сейчас не запрещена.

— Отслеживать, сбрасывать, записывать и хранить звонки с подменой — обязанность оператора. Он обязан реагировать на мошенничество. Нарушение грозит отзывом лицензии, — уточнил Владимир Ульянов из Zecurion.

В МТС затруднились сообщить «Известиям» о мерах, которые принимают компании, чтобы оперативно отслеживать действия мошенников. В «Билайне» сообщили, что знают о проблеме.

В целях предотвращения мошеннических случаев мы совместно с нашими партнерами из банков уже ввели ряд мер, ограждающих наших абонентов от злоумышленников. Детали не раскрываем, чтобы не давать инструменты злоумышленникам, — рассказали «Известиям» в компании «Билайн».

— «МегаФон» не позволяет подставлять чужие номера при пользовании нашими услугами, — заверили «Известия» в пресс-службе сотового оператора.

— Мы также оказываем активную помощь банкам в пресечении различных мошеннических схем, в том числе и упомянутой, — рассказали в компании.

Госдума рассматривала законопроект, запрещающий подменять телефон при голосовых вызовах и СМС. В окончательной редакции в октябре 2017 года оставили только запрет на подмену номера при отправке сообщений. В мобильных компаниях делают ставку на изменения в законе. Операторы связи полагают, что это ограничит возможности мошенников.

Источник: https://iz.ru/696636/anastasiia-alekseevskikh/moshenniki-zvo...

Решил я немного углубляться в теорию и знания (совсем глубоко уходить не буду, не пугайтесь)

Депозитарные расписки

Начнем с каноничного определения.

Депозитарная расписка - документ, удостоверяющий, что ценные бумаги помещены на хранение в банке-кастодиане в стране эмитента акций на имя банка-депозитария, и дающий право его владельцу пользоваться выгодами от этих ценных бумаг.

Немного пояснения:

Банк-кастодиан – это банк, который занимается хранением ценных бумаг или каких-то других финансовых активов. Предоставляет услуги только напрямую держателям активов.

Банк-депозитарий - банк, предоставляющий агентские услуги по размещению и обращению ц/б по программе АДР. Является номинальным держателем АДР, он и занимается их выпуском.

Основные функции банка-депозитария, осуществляющего выпуск АДР

1) Ведение реестра владельцев АДР

2) Распространение среди владельцев АДР отчетности эмитента и другой важной информации

3) Передача владельцам АДР дивидендов и других имущественных прав по акциям, лежащим в основе АДР

Основные функции банка-кастоди при выпуске и обращении АДР

1) Учет и перерегистрация акций, на которые выпущены АДР

2) Представительство в реестре акционеров компаний-эмитента путем регистрации в качестве номинального держателя

3) Получение дивидендов в национальной валюте страны выпуска акций и перевод их в банк-депозитарий в валюте страны обращения АДР

Если немного заглянуть в историю, то депозитарные расписки были актом извращенной инвестиционной мысли в ответ на запрет Великобританией вывоза своих ценных бумаг (т.е. ценных бумаг – ЮЛ резидентов Великобритании, разумеется).

Но, американские законодатели решили взять на заметку опыт английских коллег и приняли у себя ряд актов, которые разъяснили правила игры на фондовых рынках с ценными бумагами.

В частности, это закон о ценных бумагах 1933 года, Закон о банках (закон Гласса-Стигалла), тоже от 1933 года и Закон о фондовых биржах от 1934 года.

В Америке, действует аналогичный запрет на вывод национальных ценных бумаг.

В Российской Федерации аналогично (Депозитарий не вправе давать поручение на зачисление ценных бумаг российских эмитентов, выпущенных на территории Российской Федерации, на счет, открытый ему в иностранной организации как лицу, действующему в интересах других лиц.

(Пункт дополнительно включен со 2 января 2013 года Федеральным законом от 29 декабря 2012 года N 282-ФЗ)) - ФЗ №39 о рынке ценных бумаг.

С историей закончили.

Теперь пройдемся по самим распискам, что откуда идет и куда все это в итоге приведет.

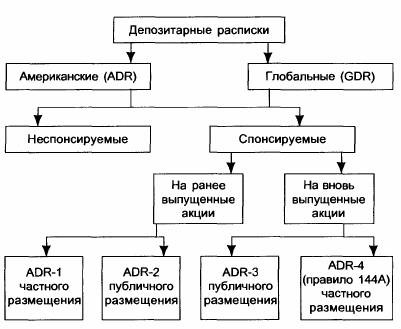

Существуют 3 типа депозитарных расписок:

Это АДР (ADR) - Американские депозитарные расписки

Это ГДР (GDR) (не путать со страной ГДР) - Глобальные депозитарные расписки

Это РДР (RDR) - Российские депозитарные расписки

По поводу ГДР и РДР разговор пойдет лишь в самом конце, из-за не столь актуальности РДР и того, что ГДР выпускаются реже, чем АДР, но имеют аналогичную структуру.

В основном разговор пойдет про АДР, ее инфраструктура и etc.

АДР – это американские расписки, обращающиеся в США.

Для тех, кто не очень понимает, зачем они нужны:

Есть компания АО «Ромашка». И захотелось ей выйти на американский рынок, чтоб привлечь инвестиции в свою компанию.

Для этого, компания начинает выпуск АДР.

АДР предназначены для нерезидентов американского рынка.

Существуют спонсируемые и неспонсируемые депозитарные расписки.

Неспонсируемые АДР – это те расписки, которые выпускаются только на акции в обращении и не требуют согласия эмитента. Инициатором выпуска является иностранный инвестор, и все расходы берет на себя банк-депозитарий. Обычно выпуск инициируется каким-то крупным акционером или группой акционеров, которые владеют значительным числом акций компании.

Основное преимущество в том, что эти АДР относительно легко выпустить, т.к. регулятору (в частности SEC), нужно лишь предоставить документы, которые подтверждают, что существует полное соответствие деятельности компании-эмитента и ее ц/б законодательству страны эмитента.

Недостатком является то, что торговать ими можно только на рынке ОТС (внебиржевой рынок) и неспонсируемые ADR не допускаются к системе NASDAQ. Поэтому котировки данных расписок весьма условны.

Спонсируемые расписки

Существуют 3 уровня этих расписок

1 уровень является наиболее простым способом выхода на американский и другие фондовые рынки. Требуется только, чтобы выпуск акций и сама деятельность эмитента соответствовали законам страны эмитента. Заполняется форма отчетности F-6 для SEC (для интересующихся https://www.sec.gov/about/forms/formf-6.pdf).

Эти расписки не котируются на крупнейших биржах США, имеющих чрезвычайно жесткие стандарты допуска на эти биржи, а обращаются на внебиржевом рынке (например, в американской системе NASDAQ). Первый уровень допускает выпуск расписок лишь на уже находящиеся во вторичном обращении ценных бумаг.

Выпускаемые АДР первого уровня дают их владельцам право работать на американском фондовом рынке, обладать всеми правами акционера и даже получать дивиденды, но имеют ограничения по надежности (из-за неполного предоставления эмитентом бухгалтерской отчетности), а также не допущены к торгам на биржевом рынке и не могут быть рекомендованы основным инвесторам на американском рынке - паевым взаимным фондам (Mutual funds, о них как-нибудь в следующий раз).

2 уровень спонсируемых ADR предполагает листинг расписок на одной из фондовых бирж США и требует предоставления в SEC части финансовой отчетности эмитента по стандартам, принятым в США. Ко 2 уровню допускаются эмитенты, которые могут более полно, чем того требует законодательство их страны, раскрыть информацию о себе и о своей деятельности. Эмитент заполняет формы отчетности F-6 (ссылка выше) и F-20 SEC (https://www.sec.gov/about/forms/form20-f.pdf - тут уже читать куда дольше).

В ряде случаев SEC может принять документы, частично не соответствующие стандартам, однако тогда требуется детальное описание различий между GAAP и стандартами финансовой отчетности в стране эмитента (на мой взгляд, сомнительное удовольствие). ADR этого уровня могут быть допущены к листингу на любой из трех ведущих бирж США

3 уровень ADR, которые делятся на распространяемые по публичной подписке (public offering) и так называемые "ограниченные" ADR, которые разрешено размешать лишь среди ограниченного круга инвесторов -компаний, имеющих статус QIB (qualified institutional buyer – под управлением более 100 млн.долл, а таких довольно много), то есть высококвалифицированных инвесторов, аналитические службы которых в состоянии самостоятельно провести исследование того или иного эмитента.

Программа ADR 3 уровня позволяет иностранному эмитенту публично размещать депозитарные расписки и иметь широчайший доступ к американским инвесторам всех уровней. Эта программа позволяет иностранному эмитенту получать прямые капиталовложения. Торговля разрешается на любой фондовой бирже. Для этого в SEC необходимо представить полный комплект документов в форме GAAP, предусмотренный для всех прочих американских акций, проходящих первичное размещение. К этому следует добавить, что ADR предварительно должны зарекомендовать себя на какой-нибудь из американских бирж.

Отдельным типом АДР являются АДР, размещаемые среди ограниченного круга инвесторов. Размещение и торговля этими АДР регулируется правилом 144(а), которое было принято комиссией по ценным бумагам и биржам в апреле 1990 года, с целью стимулирования привлечения капитала неамериканскими эмитентами в США.

АДР 3 уровня котируются как на фондовых биржах США, так и в системе NASDAQ, никаких ограничений на их покупку нет, то есть их могут покупать и продавать любые американские инвесторы, включая физических лиц. Инвесторы, покупающие АДР размещаемые по правилу 144(а), должны иметь статус квалифицированного институционального покупателя — QIB.

QIB торгуют АДР, размещаемые по правилу 144(а) через компьютерную сеть PORTAL, которая была создана в 1990 году национальной ассоциацией дилеров фондового рынка. Эта система предназначена для организации рынка ценных бумаг частного размещения, таким образом, достигается относительная ликвидность этих бумаг, хоть она и значительно уступает ликвидности АДР первого и второго уровня. QIB может продать свои АДР, размещенные по правилу 144(а) другим инвесторам, а может их аннулировать и продать в стране эмитента. АДР не могут быть выпущены и размещены по правилу 144(а) на акции, которые уже котируются на биржах США, то есть они выпускаются только на новые акции. Иностранный эмитент, собирающийся размещать свои акции на американском рынке, должен в принципе решить — делать это по правилу 144(а) среди ограниченного круга институциональных инвесторов, или идти на публичное размещение через АДР третьего уровня.

Права владельцев АДР:

1) Право получать дивиденды в валюте страны обращения АДР

2) Право участвовать в собраниях акционеров или передавать право голоса по доверенности

3) Получать годовые отчеты

Преимущества АДР по сравнению с приобретением акций иностранных компаний:

1) Не требуется регистрация прав собственности реестродержателем в стране выпуска акций

2) Не требуется уплаты налогов в соответствии с законодательством страны эмитента

3) Отчетность эмитента акций раскрывается в соответствии со стандартами страны обращения АДР

В следующий раз, я расскажу об инфраструктуре и как происходит взаимодействие между всеми участниками данных расписок.

Адекватные комментарии и критика приветствуется.