Поделитесь плюсом

Поделитесь промокодом на плюс для старых пользователей

Поделитесь промокодом на плюс для старых пользователей

Все мы хотим, чтобы инвестиции не только приносили максимальный доход, но и соотносились с минимальными рисками. В идеале совсем без дефолта. Наименее рисковыми активами принято считать государственные облигации, но доходность по ним оставляет желать лучшего.

Что тогда, если не ОФЗ? Чуть более рисковыми, но при этом максимально стабильными принято считать корпоративные облигации с рейтингом уровня А, по которым доходность уже будет приравнена к ключевой ставке. При этом, если мы используем плюшки ИИС, то на этом инструменте можно получить порядка 29-30% годовой доходности.

Аналитики подобрали 10 облигаций от уровня АА- до уровня А- (и соизмеримым уровням по рейтинговым шкалам НКР, Акра и РА Эксперт).

1. Новотранс, выпуск 001P-0

Дата погашения: 27.11.2024

Доходность: 17,85%

Цена облигации: 97,34%

2. Пионер, выпуск 001P-06

Дата погашения: 04.12.2025

Доходность: 17,82%

Цена облигации: 94,5%

3.Интерлизинг, выпуск 001Р-06

Дата погашения: 24.08.2026

Доходность: 17,56%

Цена облигации: 95,58%

4. Лидер-Инвест, выпуск БO-ПO3

Дата погашения: 15.09.2026

Доходность: 17,4%

Цена облигации: 91,18%

5. Сэтл Групп, выпуск 002Р-02

Дата погашения: 05.03.2026

Доходность: 17,06%

Цена облигации: 93,85%

6. ХКФ Банк, выпуск БО-04

Дата погашения: 01.06.2026

Доходность: 17,05%

Цена облигации: 85,81%

7. ЭР-Телеком Холдинг, выпуск ПБО-02-03

Дата погашения: 10.07.2025

Доходность: 16,95%

Цена облигации: 95,69%

8. Синара-Транспортные Машины, выпуск 001Р-02

Дата погашения: 22.07.2026

Доходность: 16,84%

Цена облигации: 86,30%

9. Группа ЛСР, выпуск 001P-07

Дата погашения: 11.09.2026

Доходность: 16,70%

Цена облигации: 90,41%

10. ЕАБР, выпуск 003Р-001

Дата погашения: 29.07.2025

Доходность: 16,63%

Цена облигации: 92,59%

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

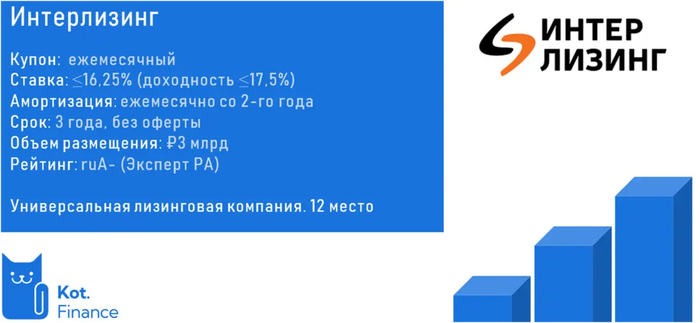

17,5% годовых, 3 года без оферт, частичное погашение со второго года. Топовый бонд. Почти Джеймс Бонд😉

Привет, дорогой читатель. Мы зарабатываем на поиске алмазов среди junk bonds (мусорных облигаций). Рассмотрели пивоварню Афанасий, Henderson, Sunlight, новосибирскую сеть кофеен Kuzina, производителей протезов Моторика, перевозчика АльфаДонТранс, Чистая планета, и множество других. Среди более известных имен – Делимобиль, Мвидео, Сегежа, Контрол лизинг.

Уже более 30 компаний! Присоединяйся!

---

Восьмой выпуск. Прошлые бумаги торгуются с хорошей ликвидностью. Длинный срок (3 года) без оферт. Доходность до 17,5%

№12 среди всех лизинговых компаний и №6 среди частных рыночных компаний. Компания больше 24 лет на рынке, заслуженно считается универсальной лизинговой компанией (финансирует как транспортные средства, так и оборудование), имеет 50 офисов, покрывающих большую часть России. Рейтинг ruA- от ЭкспертРА.

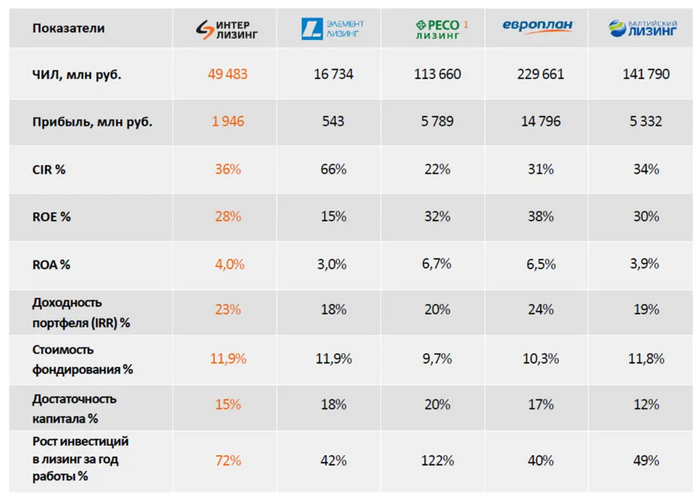

Если сравнивать с другими ЛК, у Интерлизинга меньше масштаб, чем у Европлана, Балтийского лизинга, РЕСО. CIR (расходы к выручке) сильно уступают РЕСО, но на уровне других конкурентов. Достаточность капитала, рост бизнеса – вполне комфортные значения.

Кто не знаком с лизингом – можно увидеть всю его суть в 1 картинке.

Лизинговая компания покупает транспорт/спецтехнику, или оборудование для своего клиента, который получает свой предмет лизинга и рассчитывается за него от года до 7-8 лет. Для клиента лизинг – это легкое привлечение финансирования, налоговые привилегии, и удобство платежей. Лизинговая компания фактически финансирует под залог. Три главных качества лизинговых компаний:

· Диверсификация

· Собственная долговая нагрузка

· Риск-менеджмент

В целом, портфель Интерлизинга выглядит диверсифицированным: как по клиентам, так и по отраслям, имуществу

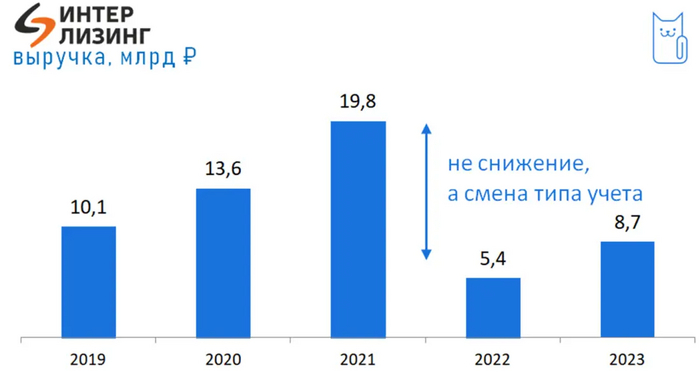

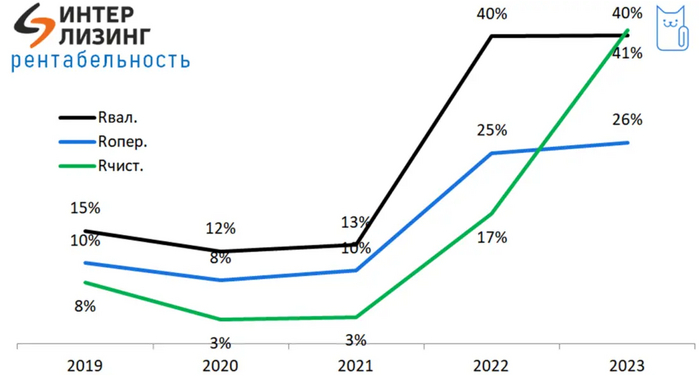

Как всегда, начинаем с аудиторского заключения. Почему это важно? – тут все ок. По динамике: бизнес активно растет, с 2022 года произошел переход на ФСБУ, поэтому спада нет

Рентабельность фантастическая. Пока что, ведь в обеспечении выросшее в цене имущество, а значит просрочки минимальны. Рост ставок идет на пользу – новые лизинговые договоры идут по высокой ставке. А портфель кредитов и облигаций еще не обновился, и ставки низкие.

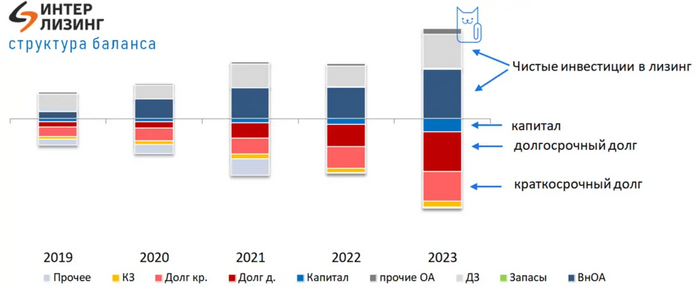

Баланс чистый, но мы не можем его назвать крепким: долг преобладает (это нормально для лизинга и банков)

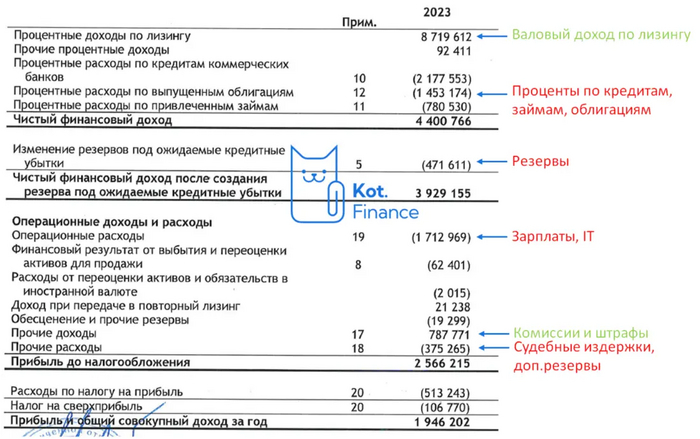

Разница ставок привлечения денег и размещения (лизинг), рост бизнеса (эффект масштаба), комиссии и штрафы

Доходы Европлана более разнообразные: агентское вознаграждение от страховок на машины в разы выше агентских от страховок на экскаваторы и станки.

Мы делали инфографику, кто сколько зарабатывает в лизинге. У Интерлизинга, в целом, вполне высокая маржинальность: и Европлан, и Балтийский лизинг по этому показателю стоят в сторонке. Из крупных лидировал РЕСО, второе место делили Интерлизинг и Элемент.

Оценить качество риск-менеджмента не всегда просто. Мы хорошего мнения о компании. ЭксперРА оценил качество активов, как приемлемое и присвоил рейтинг ruA-.

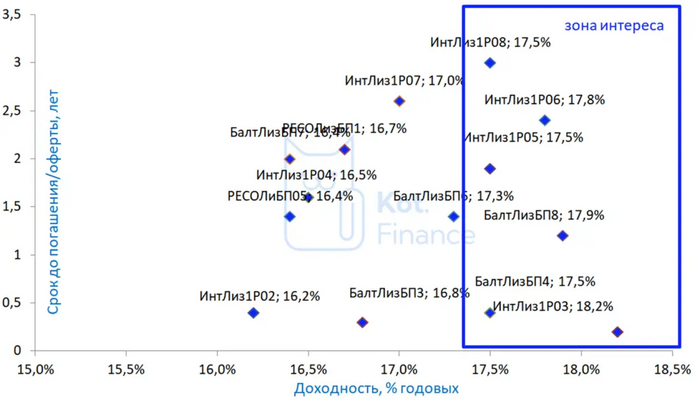

В сравнении с РЕСО и Европланом доходность выше (равно как и рейтинг ниже). Зато некоторые выпуски Балтийского лизинга дают схожую доходность при рейтинге выше (АА-)

Интерлизинг интересен, если доходность не снизят: 3 года без оферт, высокий рейтинг. Отличный кандидат в 👵портфель бабули или 👶портфель внучков. Но если вам нужен короткий срок – мы выберем Балтийский лизинг. Тем более, Эксперт РА недавно обновил рейтинг и снял «наблюдение» из-за смены акционера

--

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

Конкурс мемов объявляется открытым!

Выкручивайте остроумие на максимум и придумайте надпись для стикера из шаблонов ниже. Лучшие идеи войдут в стикерпак, а их авторы получат полугодовую подписку на сервис «Пакет».

Кто сделал и отправил мемас на конкурс — молодец! Результаты конкурса мы объявим уже 3 мая, поделимся лучшими шутками по мнению жюри и ссылкой на стикерпак в телеграме. Полные правила конкурса.

А пока предлагаем посмотреть видео, из которых мы сделали шаблоны для мемов. В главной роли Валентин Выгодный и «Пакет» от Х5 — сервис для выгодных покупок в «Пятёрочке» и «Перекрёстке».

Реклама ООО «Корпоративный центр ИКС 5», ИНН: 7728632689

Огромная часть проблем в отношениях связана с тем, что партнеры копят так называемые психологические «купоны». Это старые обиды, недопонимания, непроговоренные чувства, которые можно предъявить в удобный момент. Называются они «купонами», потому что их можно накопить, а потом «вытащить их рукава» и обменять, например на право делать другому больно. Выражается накопительство купонов например так:

- Почему ты не извиняешься? Мы же договаривались — не занимать туалет по утрам.

- Я занял туалет потому что проснулся без настроения — ты не пожелала мне спокойной ночи

- Я не пожелала спокойной ночи, потому что ты перестал на это отвечать

- А помнишь когда я сказал «я тебя люблю», а ты промолчала? Вот поэтому и я перестал отвечать

И так далее. Каждый считает, что он поступает справедливо, потому что накопил кучу «купонов» обиды, на которые он «покупает» право обижать другого или нарушать договоренности. Простое правило:

Если хотите качественных отношений, не играйте в игру с накоплением купонов

Как не копить купоны: если вас что-то не устраивает или вызывает вопросы, говорите сразу. Пример:

- Спокойной ночи!

- ...

- Чего не отвечаешь?

- Ой! Я не услышал! Что ты сказала?

Проблема в том, что многим нравится коллекционировать «купоны» — ведь их можно однажды «обналичить» и обменять на право вести себя как тебе удобно: «А помнишь ты меня тогда обидел? Вот поэтому я себя так веду». Многие специально делают вид, что их что-то не устраивает, или терпят, чтобы заработать побольше «купонов» про запас.

И тогда партнеры вообще не слышат друг друга при общении, а обмениваются старыми обидами, как будто играют в карты: «А я вот это терплю! А вот тебе мой повод себя так вести!».

Кстати, этот пост волшебный: если вы читаете этот текст, все ваши «купоны» сгорают. Счетчик сбрасывается до нуля — вы больше не можете предъявлять партнеру, что год назад он поступил как-то плохо, но вы благородно промолчали. И да — можно скинуть этот пост партнеру, его ждет та же участь.

На вашем счету ноль «купонов». Постарайтесь не копить новые — если вам что-то не нравится, говорите сразу, как только это почувствовали. Не пытайтесь накопить кучу купонов на всякий случай и помогите партнеру избавиться от этой привычки.

Надеюсь было полезно, а может быть и открыло глаза на многое — напишите в комментарии свой опыт. А если хотите еще лучше понимать человеков, подписывайтесь на мой канал про общение

До связи!

Всем привет. Пост первый,тапками не кидайтесь) Сходил в БК сегодня,взял атомик бокс,там купон был на приколюху в игре. У самого компа нет,поэтому держите,может кому чего интересного попадется:)

Глоракс 12 марта соберёт книгу заявок на новый облигационный выпуск 001Р-02 объёмом ровно 1 млрд руб.

Глоракс (Glorax) - относительно молодой быстрорастущий девелопер из Петербурга. За 9 лет компания построила 18 объектов в Москве, Питере и Нижнем Новгороде. Глоракс также планирует возвести несколько жилых проектов общей площадью не менее 500 тыс. м2 в Казани.

Линейка продуктов Glorax состоит из трех сегментов жилья, гостиничных и офисных проектов, а также мультиформатных пространств. В 2025 году компания планирует выйти на IPO.

За последние 5 месяцев это уже 3-й разбор девелопера Глоракс и его облигаций от меня. Предыдущий - тут.

⭐Кредитный рейтинг: BBB-(RU) "позитивный" от АКРА

👉В обращении сейчас находятся 2 выпуска биржевых облигаций компании: Глоракс 1Р-01 с погашением 11.03.2025 и Глоракс БО-01 с погашением 18.08.2025, на общую сумму 2,5 млрд руб.

💼Оба выпуска я держу на своем ИИС и планирую держать дальше. Кстати, январский видеообзор моего ИИС (кому интересно) можно посмотреть здесь. Бумаг Глоракса с тех времён у меня стало побольше.

Сейчас для анализа доступен отчёт ООО «Глоракс» по РСБУ за 2023 год. Основные цифры такие:

● Выручка: 155,6 млрд руб. (в 2022 г. было 13,6 млрд руб.)

● Чистый убыток: 413,4 млн руб. (в 2022 г. - прибыль 525 млн руб.)

● Долгосрочные займы: 4,5 млрд руб. (в 2022 г. - 1,98 млрд руб.)

● Краткосрочные займы: 3,6 млрд руб. (в 2022 г. - 1,55 млрд руб.)

● Чистый долг на конец 2023 г.: 9,8 млрд руб.

✅Из позитивного: выручка за год взлетела в 11,4 раза, а активы компании увеличились почти на 40%. Глоракс ведёт агрессивную маркетинговую политику (поверьте мне, я знаю - постоянно натыкаюсь в городе на их билборды:), и активно скупает участки под новую застройку в наиболее востребованных городах РФ.

⛔Из негативного: динамичная экспансия требует денег. МНОГО ДЕНЕГ. Поэтому прибыль не успевает за кредитами. Чистый долг Глоракса вскоре перевалит за 10 млрд, и это честно говоря несколько пугает. Впрочем, сама компания уверенно целится на IPO, где планирует составить конкуренцию Самолёту и Эталону.

Билборд Глоракс на Витебском проспекте в СПб. Фото автора, 10.03.2024

● Номинал: 1000 ₽

● Объем: 1 млрд ₽

● Погашение: через 2 года

● Купонная доходность: до 18%

● Доходность к погашению: до 19.56%

● Периодичность выплат: 12 раз в год

● Оферта: нет

● Амортизация: нет

● Рейтинг: BBB-(RU) от АКРА

● Доступен для неквалов: да

👉Организаторы выпуска: БКС КИБ и Газпромбанк.

👉Сбор книги заявок - 12 марта 2024 года, планируемая дата размещения - 15 марта 2024 года.

👉Займ будет на 100% направлен на приобретение земельных участков в Казани, Красноярске, Ярославле и Лен. области.

🏗️Итак, Глоракс размещает выпуск объемом 1 млрд руб. на 2 года с ежемесячной выплатой купонов.

✅Компания входит в ТОП-8 застройщиков СПб по объему текущего строительства. Активно наращивает земельный банк и объемы строительства в Петербурге, Казани, Нижнем.

✅Уверенно нацеливается на IPO в конце 2025 года. Собирается привлечь не менее 1 млрд $ при выходе на биржу, что в случае реализации этих планов значительно улучшит финансовое положение.

✅Ориентировочный купон и доходность к погашению - выше рынка.

✅Без дополнительных приколов типа амортизации или оферты.

⛔Быстрыми темпами растёт чистый долг. За 2023 год компания получила убыток почти в полмиллиарда, несмотря на активные продажи.

⛔Общая неопределённость с рынком жилья, вероятное уменьшение спроса на новостройки бизнес-класса, замедление объемов ипотеки.

💼Вывод: отличный по потенциальной доходности выпуск симпатичной компании, которая развивается ударными темпами. Правда, ударно и набирает кредитов. Я бы взял в портфель на небольшую долю, но у меня уже есть 2 выпуска Глоракса. Пожалуй, третий добавлять не стану.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.

--------------------

Блог в Дзене: Инвестор Сид

Профиль в Тинькофф Пульс: sid_the_sloth

всем привет

Ищу купон на скидку для покупки книг в издательстве "Мелик-Пашаев". Может есть у кого, поделитесь, пожалуйста, на почту 4topor@proton.me

Хочу купить детям книги про Приключения Тинтина.

Ну что, потренировались? А теперь пора браться за дело всерьез.