Лизинг — один из самых высокодоходных секторов на долговом рынке, сейчас там можно найти доходности выше 20-21%. Если говорить про долю корпоративных облигаций, то это порядка 8–9%. Какие есть эмитенты, какие там рейтинги и какие всё же доходности? Го смотреть!

Если хочется больше конкретики с цифрами, то вот отличные подборки облигаций:

Если богатеете на инвестициях в облигации, не пропустите новые подборки и разборы выпусков.

Компаний и правда довольно много, рассказать про каждую не получится, а вот по рейтинговым группам — очень даже.

Самые надёжные лизинговые компании с отличным рейтингом (A и выше)

ВЭБ-Лизинг, был AAA, но отозван

Европлан, AA

ВТБ Лизинг, AA

Совкомбанк Лизинг, AA−

Росагролизинг, AA−

ГТЛК, AA−

Балтийский Лизинг, A+

РЕСО-Лизинг, A+

Элемент Лизинг, A

ЛК Практика, A

ВЭБ и ВТБ сразу мимо, как низкодоходные и низколиквидные, а к остальным можно присмотреться, главное обращать внимание на наличие оферт. Лично мне нравятся выпуски Интерлизинга, Практики, Элемента, БЛ и Европлана. Кому-то больше нравятся облигации ГТЛК или Ресо — на вкус и цвет. В принципе, тут крупные и надёжные ЛК. Доходность 16–17%, а то и больше. В моём портфеле таких облигаций достаточно много, но не так, как следующих.

Лизинговые компании с высоким рейтингом (от BBB– до A–)

Интерлизинг, A–

Трансфин-М, A–

ПР-Лизинг, BBB+

ЛК Эволюция, BBB+

Лизинговая компания Дельта, BBB

Роделен, BBB

Лизинг-трейд, BBB−

Техно Лизинг, BBB−

МСБ-Лизинг, BBB–

Здесь уже нужно быть осторожнее, доходность может доходить и до 21%, например, в ПР, Трансфине или Техно. В целом, от 17 до 19% есть, что выбрать. Мне нравятся тут Эволюция, Роделен, ЛТрейд, МСБ и Техно — в моём портфеле они есть, и прилично. Также нужно внимательно смотреть на оферты, к которым считается доходность.

Лизинговые компании с низким рейтингом (от BB– до BB+)

Аквилон-Лизинг, BB+

Эконом Лизинг, BB+

Контрол Лизинг, BB+

Директлизинг, BB+

Аренза-Про, BB+

Роял Капитал, BB

Финансовые Системы, BB

Бизнес Альянс, BB

Соби-Лизинг, BB

Искать алмазы в этой категории не стоит. Если уж и брать, то на свой страх и риск. Чуть больше остальных доходность в среднем у Рояла, Соби, Финансовых Систем. Можно поймать от 18% до 21%. Зато чаще всего нет никаких оферт, но всё равно лучше проверять. Мне тут нравятся Аренза и Контрол, но также у меня в портфеле есть все, но на небольшие доли. Ну как нравятся, не алмазы так-то.

Лизинговые компании с крайне низким рейтингом (от B- до B+) и без рейтинга

Пионер-Лизинг, B+

Солид-Лизинг, B+

Бэлти-Гранд, нет рейтинга

Неолизинг, нет рейтинга

ЛК малого бизнеса Республики Татарстан, нет рейтинга

Ну а из оставшихся даже не знаю, кого выделить, у меня в портфеле их просто-напросто нет. Ну, например, ЛКМБРТ, там есть микровыпуск на 100 млн, заканчивающийся в этом году, так что нет. Бэлти, Пионер и Солид, впрочем, довольно популярны у инвесторов, но даже по ним доходность чуть больше 21%. У Нео намного ниже. О, кстати, Неолизинг занимается продажей шин для фур в лизинг. Да, даже так бывает.

Подписывайтесь на мой телеграм-канал ↗ инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Не без лёгкого элемента неожиданности появляется новый выпуск Элемент Лизинга, а всё потому, что полтора месяца назад только прошлый выпуск разместился. Не хватает ещё полутора миллиардов рублей, за которыми эмитент снова идёт к инвесторам.

Объём выпуска — 1,5 млрд. Ориентир купона: 15,5–16,25% (YTM до 17,52%). Без оферты, с амортизацией 2,77% в даты 1–35 купонов и 3,05% в дату погашения. Купоны ежемесячные. Рейтинг A от Эксперт РА (январь 2024) и АКРА (октябрь 2023).

Элемент Лизинг — лизинговая компания, входит в топ-25 лизинговых компаний России, основу портфеля составляет грузовой автотранспорт, легкие коммерческие авто и строительная техника. Работает по всей России с 2004 года, у компании более 100 офисов. Для компании характерен невысокий уровень диверсификации деятельности по сегментам, но высокая степень ликвидности имущества. Тикер: 🚛🚚 Сайт: https://elementleasing.ru

Выпуск: Элемент Лизинг-001Р-08

Объём: 1,5 млрд

Начало размещения: 26 апреля (сбор заявок до 23 апреля)

Почему Элемент Лизинг? С такой амортизацией дюрация меньше месяца?

Вот да, при ожидании разворота ДКП такая жёсткая амортизация может не сыграть на руку инвестору. Другое дело, если ставку ЦБ повысит (вряд ли). Зато надёжно, дюрация всего 1,32 года, лишь бы было, куда реинвестировать.

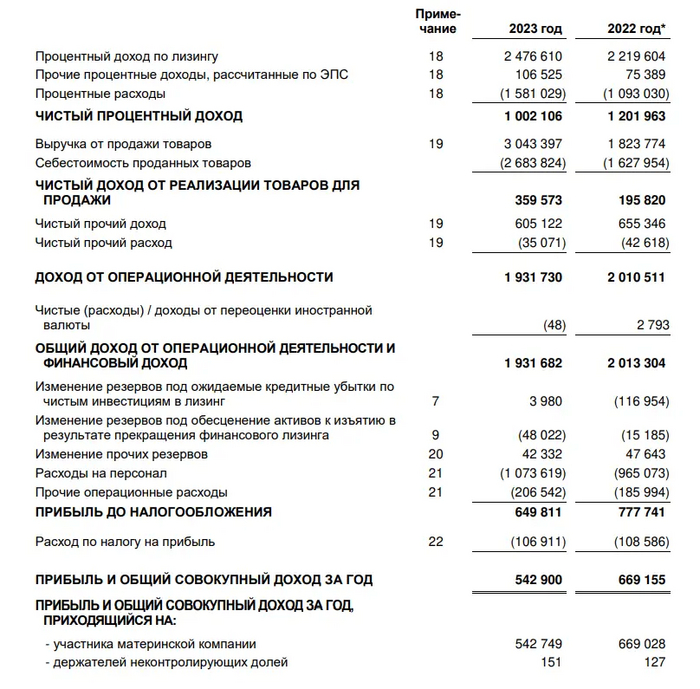

По данным МСФО за 2023 год, процентные доходы по лизингу выросли на 11,6% до 2,4 млрд (2,2 млрд в 2022). Чистая прибыль за 2023 — 0,5 млрд, в 2022 - 0,6 млрд. Такое снижение прибыли отражает ужесточение ДКП, а также увеличение затрат на ИТ и цифровизацию. Несмотря на это, компания ожидает восстановления уровня прибыли за счёт наращивания лизингового портфеля, увеличения непроцентных доходов и оптимизации операционных расходов.

Капитал компании увеличился за счёт нераспределенной прибыли на 7% с 3,5 млрд до 3,8 млрд. Отношение Долга к Капиталу - 4,6. Долговая нагрузка значительно выросла на 56,5% до 16,2 млрд (10,4 млрд в 2022). Вместе с долгом в 2023 году подросли ЧИЛ на 42% и составили 16,7 млрд (11,8 млрд в 2022).

Объём лизингового портфеля составил 24,6 млрд (с ростом на 44% относительно показателя 2022). С 2019 года компания развивает новое направление — реализацию коммерческой техники с пробегом. В 2023 году произошёл прирост нового бизнеса на 49% и составил 20,5 млрд.

Стоит отметить высокую диверсификацию по клиентам, МСП занимает 93% портфеля, крупный бизнес — 6%, физлица — всего 1%. Доходность портфеля (IRR) составляет 18% — показатель немного ниже, чем по отрасли. Стоимость фондирования — 11,9%. Показатель Лизинговый портфель/Чистый долг находится на уровне 1,5 - это значит, что долги можно погасить портфелем 1,5 раза.

Компания обладает достаточным запасом капитала и ликвидности, не имеет обязательств в иностранной валюте и не осуществляет бизнес за пределами РФ.

Для осуществления основной деятельности компания привлекает долговое финансирование в форме банковских кредитов и облигационных займов. Доля крупнейшего кредитора — 18% долгового портфеля.

На сегодняшний день облигационный долг компании составляет 8,8 млрд. Компанией выпущены четыре выпуска с погашением в 2026 году и доходностью от 13,7 до 17%, один — с погашением в июле 2024. С одной стороны, интересный выпуск от сильной компании, доходность более-менее, но, с другой стороны, очень уж бодрые темпы по амортизации. Я решил поучаствовать на небольшую долю.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Высокий кредитный рейтинг, ежемесячные купоны, доходность YTM до 17,52% — достаточно ли этих условий, чтобы заинтересовать инвесторов? Смотрим очередной, вот уже восьмой выпуск Интерлизинга на 3 года. Кстати, если кому-то нужна лизинговая компания, Уралсиб её продает. А ведь мог бы просто провести IPO.

Весной лизинговые компании будто бы проснулись после зимней спячки. Вслед за свежими облигациями Элемент Лизинга и Контрол Лизинга, а также IPO Европлана напомнил о себе Интер. Ну как напомнил, никто про него и не забывал, ведь совсем недавно размещались шестой и седьмой выпуски, и вот восьмой. А впереди ещё много интересных выпусков, не пропустите.

Объём выпуска — 3 млрд. Ориентир купона: 16–16,25% (YTM до 17,52%). Без оферты, с амортизацией по 4% с 12 по 36 купоны. Купоны ежемесячные. Рейтинг A- от Эксперт РА (июль 2023).

Интерлизинг — компания, которая 24 года ведёт свою лизинговую деятельность в 68 городах России. Осуществляет лизинг автомобилей, грузового автотранспорта, строительной техники, производственного оборудования и прочего транспорта. Основная доля клиентов приходится на МСБ с различной специализацией. Тикер 🚜🚛 Сайт: https://www.ileasing.ru

Интерлизинг-001Р-08

Объём: 3 млрд

Начало размещения: 18 апреля (сбор заявок до 16 апреля)

Срок: 3 года

Купонная доходность: 16–16,25%

Выплаты: 12 раза в год

Оферта: нет

Амортизация: да

Почему Интерлизинг? И так уже пол портфеля в лизинге!

Ну а что тут поделаешь, мой маленький любитель ВДО? Но Интерлизинг-то крутой. Компания занимает 12 место среди лизинговых компаний России по объёму нового бизнеса на начало 2024 года. Входит в топ-5 частных ЛК по работе с МСБ, в структуре продаж 83% занимают сделки именно с МСБ, а 17% приходятся на крупняк. Портфель характеризуется низким уровнем дефолтности: доля проблемных активов (NPL 90+) в 2023 году составила 1,2% — это весьма хороший показатель.

По данным МСФО за 2023 год процентные доходы по лизингу выросли на 46,6% до 8,2 млрд (5,6 млрд в 2022). Также показал взрывной рост капитал компании, увеличившись на +61,9% с 5,5 млрд до 9 млрд, правда в том числе за счёт взноса 1,5 млрд в уставной капитал от единственного участника Группы — мажоритарной собственницы банка Уралсиб Людмилы Коган. Это свидетельствует о том, что компания заинтересована в росте и развитии, а не в выводе капитала из бизнеса.

Долговая нагрузка также мощнейшим образом выросла на 64% до 46 млрд, но это отразилось на ЧИЛ за 2023, которые продемонстрировали бурный рост на +71,8% и составили 49,4 млрд. Объём нового бизнеса составил 54,2 млрд (+71%), лизинговый портфель — 82,6 млрд. Чистая прибыль за 2023 — 1,9 млрд (+40%), это рекорд для компании за всю её историю. Рентабельность (ROE) — 28%. Достаточность капитала — 15%.

Стоит выделить ещё несколько важных моментов. Во-первых, высокая диверсификация (топ-10 лизингополучателей занимают 7% в портфеле). Во-вторых, Интерлизинг растёт не только за счёт роста рынка, он опережает конкурентов. В-третьих, рост ЧИЛ в 5 раз за 6 лет. Доходность портфеля (IRR) составляет 23% — показатель примерно средний по отрасли. Стоимость фондирования — 11,9%. Что касается долга, то он более чем комфортный. Показатель Лизинговый портфель / Чистый долг держится на уровне 2,5–3, а значит долги можно погасить портфелем минимум 2,5 раза.

В данный момент у Интерлизинга есть 6 выпусков на 16+ млрд, доходности по самым длинным приближаются к 17% и 18%. У меня в портфеле есть 2 выпуска, 6 и 7. Новый тоже буду брать. Купон, полагаю, будет близким к 16%.

Подписывайтесь на мой телеграм-канал ↗ про инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Если из Ctrl+Alt+Delete убрать Alt и Delete, останется наш сегодняшний клиент — Контрол Лизинг с ожидаемой доходностью YTM более 20%. Хорошо известный эмитент в узких кругах ценителей высокодоходных облигаций. Кроме того, в конце прошлого года Группа КЛ скакнула на новый уровень, приобретя более крупную ЛК — Балтийский Лизинг.

Лизинговых компаний на долговом рынке традиционно много. Выбрать есть из чего, к примеру, в подборке облигаций с ежемесячным купоном и высокой доходностью большая доля именно лизинга. Таким выпускам обычно характерны частые выплаты и амортизации, так и с новым Контролом. Вообще, сейчас много интересных выпусков, не пропустите.

Объём выпуска — 1 млрд. Ориентир купона: 18–18,5% (YTM до 20,16%). Без оферты, амортизация с 13 по 60 купоны. Купоны ежемесячные. Рейтинг ВВ+ от Эксперт РА (февраль 2024).

Контрол Лизинг — цифровая лизинговая компания, специализирующаяся на лизинге легковых автомобилей, легкого коммерческого транспорта для таксомоторных и каршеринговых парков, а также грузового транспорта. Тикер: 🚕🚛 Сайт: https://ctrl.lc/

Выпуск: CTRLлиз-001Р-02

Объём: 1 млрд

Начало размещения: 16 апреля (сбор заявок до 12 апреля)

Срок: 5 лет

Купонная доходность: 18–18,5%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: да

Почему Контрол Лизинг? Он же стоил меньше, чем купленный им Балтийский Лизинг?

Был меньше, зато теперь имеет все шансы попасть в четвёрку лидеров. Ещё в начале октября 2023 года ГК Контрол Лизинг закрыла сделку на 27 млрд по приобретению ГК Балтийский Лизинг — группу, которая в 4 раза крупнее самого Контрола. Если точнее, покупателем выступило ООО «Прибыльные инвестиции», владельцем 100% доли которого является Михаил Жарницкий, ему же принадлежит и Контрол. Вообще, в Группе 6 компаний.

Эксперт РА изменил рейтинг со стабильного на позитивный, при этом BB+ остаётся. Агентство ожидает укрепление капитальной позиции вследствие достигнутого соглашения с новым инвестором о взносе в капитал 1,5 млрд в 1К2024. Также компания не планирует выплачивать дивиденды за 2023 год — прибыль должна быть капитализирована.

По данным финансовой отчетности за 9М2023, выручка компании снизилась на 9,8%, до 5,2 млрд. (5,8 млрд за 9М2022). Активы же выросли на 31,2% и составляли 41,5 млрд (31,6 млрд за 9М2022). Деятельность компании характеризуется высокой долговой нагрузкой и низким уровнем покрытия процентных расходов операционными доходами. Долговая нагрузка выросла на 29,6% до 34,8 млрд против 26,8 млрд за 9М2022. Остаток ЧИЛ за 9м2023 показал динамику +52% и составил 30 млрд.

Сейчас в обращении есть один выпуск облигаций объёмом 1 млрд с купоном 16,25% (YTM 18,15%) и погашением в 2028 году. Средства, полученные от размещения нового выпуска, планируется направить на финансирование основной деятельности компании. В качестве нового направления бизнеса активно развивается лизинг магистральной техники.

Любопытная компания, выпуск облигаций также весьма и весьма любопытный. Я участвую, но тут отвожу довольно скромную долю. Во-первых, у меня есть немного первого выпуска, во-вторых, диверсификация. Полагаю, что купон будет по нижней границе, но могут укатать и ещё чуть ниже, но не думаю, что критично.

Подписывайтесь на мой телеграм-канал ↗ инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Появились подробности об IPO Европлана, так что можно теперь посмотреть на компанию более детально. Спойлер: дешевле, чем предполагалось. Пост — продолжение предыдущего поста: IPO Европлан: первый взгляд. Так что повторяться про компанию и её финансовые показатели не особо буду.

Мосбиржа допустила к торгам акции Европлан с 29 марта, ориентир по цене установлен на уровне 835–875 рублей за акцию. Это соответствует оценке в 100–105 млрд рублей, а не 140 млрд, как предполагалось ранее. Естественно, это многое меняет. Как бы мне ни нравилась компания, 140 млрд — дороговато. 105 — уже намного интереснее.

Компания планирует привлечь в ходе IPO 12,5–13,1 млрд. Скорее всего, IPO пройдёт по верхней границе. Если говорить про количество акций, то будет предложено 15 млн штук, фрифлот составит 12,5%, но из них 1,5% будут проданы в рамках программы стабилизации на вторичных торгах в период до 30 дней после выхода на биржу.

В рамках размещения будет предложено до 15 млн акций, в результате чего доля бумаг в свободном обращении (free-float) составит до 12,5%. Из них около 1,5% будут проданы в рамках программы стабилизации на вторичных торгах в период до 30 дней после выхода на биржу.

Когда?

Сбор заявок будет проводиться до 28 марта, а 29 марта уже начнутся торги акций под тикером LEAS (тут всё понятно — от слова лизинг, интересно, не закрепится ли за Европланом прозвище «лизун»).

Нюанс с заявками и аллокацией

Итоговая цена IPO будет установлена ЭсЭфАй по итогам окончания периода сбора заявок инвесторов. Он начинается 22 марта, а завершится 28 марта. Подать заявку на участие можно через разных российских брокеров. Заявки, поданные от одного инвестора, будут суммироваться! Идентификация заявок инвестора будет происходить по паспортным данным. Инвестор, подавший более пяти заявок, не получит аллокации!

Кажется, что уважаемые господа решили бороться с читерством и несправедливой по мнению многих инвесторов аллокацией. Лично я думаю, что спрос превысит предложение, а значит по аллокации снова будут вопросики. Или не будет. Посмотрим.

Мультипликаторы P/E и P/BV

Теперь, зная параметры оценки, можно и мультипликаторы посчитать. Они уже довольно интересные.

P/E (Price/Earnings — цена/прибыль) получается около 6,7.

P/BV (отношение рыночной цены акции к стоимости активов) получается около 2,2.

Благодаря рентабельности ROE в 37,6% Европлан выглядит сильно эффективнее Совкомбанка и Тинькофф с их 25–35%. Кроме того, у компании есть планы по дивидендам. Конечно, не факт, что они сразу засыпят инвесторов дивидендами, всё же есть ещё куда развиваться и инвестировать, но рано или поздно начнут.

Финансы

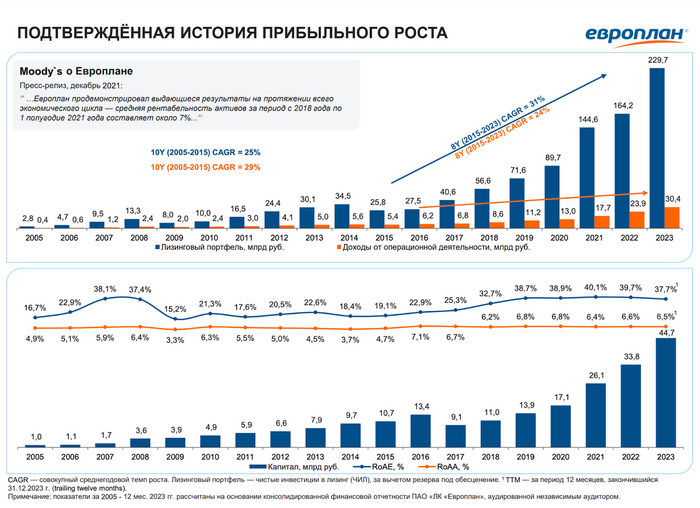

Всё же ещё раз напомню про финансы. Чистая прибыль Европлана за 2023 год выросла на 27% и составила 14,7 млрд. 91,1% активов компании представлены высокодоходным лизинговым портфелем (ЧИЛ — 86,8%) и ликвидными активами (депозиты, денежные средства — 4,4% активов).

Капитал вырос за год с 33,8 млрд до 44,7 млрд. Растёт количество лизинговых сделок, растут денежные потоки. С какой стороны ни посмотри — компания очень классная. Кредитный рейтинг от Эксперт РА — AA.

Это мы берём?

Если подводить итоги, то да, участвую. Вы-то как, планируете? Не знаю, какая будет аллокация, но практически уверен, что она может быть скромной. Кажется, что будет предпринята попытка сделать её справедливой. В любом случае, это супер отлично, что ещё одна интересная компания появится на бирже.

Подписывайтесь на мой телеграм-канал про инвестиции в акции и облигации, финансы и недвижимость.

Европлан объявил об IPO на Мосбирже в конце марта. Эта компания мне всегда была интересна, ждал с нетерпением, и вот оно скоро свершится. Посмотрим, что это за компания, чем хороша, а также оценим её показатели.

Европлан — лизинговая компания, которая оказывает юридическим и физическим лицам полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники. Среди независимых ЛК Европлан является лидером.

Основная специализация на предоставлении легкового и грузового автотранспорта в лизинг для МСБ. Компания на 100% принадлежит холдингу SFI, который был основан Михаилом Гуцериевым.

Кроме лизинга, компания занимается страхованием и другими автоуслугами: регистрация, доставка автомобилей, топливные карты, выкуп, техническое обслуживание, шинный сервис и пр.

Также компания хорошо известна на бирже благодаря облигациям, про которые я часто пишу в канале.

Что известно про IPO?

SFI предложит инвесторам часть принадлежащих ему акций Европлан, но сохранит за собой преобладающую долю акций. Управлять бизнесом всё так же будет SFI.

Оценка компании экспертами — 140 млрд. Мультипликатор P/E (price/earnings или цена / чистая прибыль) в районе 8–10. Показатель для финансовой организации довольно высокий, но тут стоит принимать во внимание то, что компания очень бодро развивается.

Источник РБК ранее сообщал, что компания рассчитывает получить от IPO около 10 млрд. Точный размер будет определен ближе к IPO, с учётом множества факторов.

Финансы

Чистая прибыль Европлана за 2023 год выросла на 27% и составила 14,7 млрд. 91,1% активов компании представлены высокодоходным лизинговым портфелем (ЧИЛ — 86,8%) и ликвидными активами (депозиты, денежные средства — 4,4% активов).

Капитал вырос за год с 33,8 млрд до 44,7 млрд. Растёт количество лизинговых сделок, растут денежные потоки. С какой стороны ни посмотри — компания очень классная. Кредитный рейтинг от Эксперт РА — AA.

Доля предметов лизинга, вышедших из лизинга (входят в состав прочих активов), составляет 1% валюты баланса. Данные активы продаются, как правило, без убытка.

Европлан — один из немногих рыночных игроков, который не зависит от стратегии отдельных автопроизводителей, автодилеров, промышленных, банковских, страховых и/или иных финансовых групп. Фокус на лизинге автотранспорта позволил создать уникальную платформу, которая сопровождает клиентов на протяжении всего жизненного цикла.

Компания выглядит интересно, уверен, что спрос на акции будет высоким. Осталось дождаться параметров IPO, чтобы принять финальное решение. Ведь любая компания интересна, вопрос лишь в её оценке;)

Дивиденды

Ну и вишенка на торте — дивидендная политика. Европлан стремится выплачивать дивиденды не реже раза в год. Рекомендуемая сумма выплат определяется СД, ориентируясь на величину чистой прибыли, определяемую по РСБУ, принимая во внимание данные МСФО, в том числе, размер нераспределенной чистой прибыли прошлых лет.

Целевой уровень дивидендных выплат по итогам отчётного года может составлять не менее 50% размера чистой прибыли за отчётный год по МСФО в зависимости от прогнозных темпов роста бизнеса и достаточности капитала.

Подписывайтесь на мой телеграм-канал про инвестиции, финансы и недвижимость.

Не опять, а снова облигации лизинговой компании. За деньгами инвесторов выходит Элемент Лизинг, а в качестве козыря в рукаве — всего лишь пятнадцатипроцентный купон. Впрочем, ещё есть ежемесячный купон, а также амортизация. Посмотрим, насколько интересно это размещение, и как вообще дела у компании.

В целом, тренд пошёл нехороший. Постоянные купоны растаскивают как горячие пирожки, соглашаясь даже на около 14%. Так произошло, например, с Инарктикой, которую опустили по купону и выдали половинчатую аллокацию. Новотранс сразу заявил купон поскромнее. Но всё ещё есть выпуски, по которым можно получить выше 16% YTM даже с высоким рейтингом. Скоро ещё будут интересные выпуски, не пропустите.

Объём выпуска — 2,5 млрд, на 2 года. Ориентир купона: 15–15,75% (до 16,94% YTM, но вероятно, что купон могут снизить). Без оферты, с амортизацией (по 4% в даты 2–23 купонов, 12% — в дату погашения облигаций). Купоны ежемесячные. Рейтинг A от АКРА (октябрь 2023) и Эксперт РА (январь 2024).

Элемент Лизинг — универсальная лизинговая компания, входит в топ-25 лизинговых компаний России, основу портфеля составляет грузовой автотранспорт, а ещё строительная техника. Более 90% — МСБ. Работает по всей России, у компании более 100 офисов. Для компании характерен невысокий уровень диверсификации деятельности по сегментам, но высокая степень ликвидности имущества. Тикер: 🚛🚚 Сайт: https://elementleasing.ru

Выпуск: Элемент Лизинг-001Р-07

Объём: 2,5 млрд

Начало размещения: 13 марта (сбор заявок до 7 марта)

Срок: 2 года

Купонная доходность: 15–15,75%

Выплаты: 12 раз в год

Оферта: нет

Амортизация: да

Почему Элемент Лизинг? У них тачки лучше, чем у других?

Да тачки как тачки — разные. У Элемента за 2023 год 16,847 млрд ЧИЛ — чистых инвестиций в лизинг. Если кто забыл, то напомню, что это для ЛК одна из важнейших метрик, которая означает сумму минимальных лизинговых платежей, предусмотренных к получению от арендатора, и негарантированную остаточную стоимость, дисконтированную с использованием ставки процента, заложенной в лизинговом договоре. ЧИЛ нетто — 16,735 млрд. Инвестиции в лизинг составляют 78% активов Компании.

Долги составляют 17,8 млрд. Активы с учётом ЧИЛ — 21,4 млрд. Капитал — 3,6 млрд. Отношение Долга к Капиталу в районе 4,9. Рентабельность капитала — 14,17%. Показатель достаточности капитала — 16,8%. Рентабельность за полгода выросла, правда достаточность капитала снизилась на 3%.

Чистая прибыль за 2023 — 512 млн. Элемент не показывает фантастических результатов, но прибыль стабильная, оставляют всегда одинаково (на покушать, видимо): 2021 — 0,5 млрд, 2022 — опять 0,5 млрд, 2023 — всё те же 0,5 млрд. Важно, что при высокой ставке ЦБ и переориентации на восточные бренды техники Элемент остаётся прибыльным, а рентабельность остается на достаточно высоком уровне. Нельзя сказать, что тут нет никаких рисков, но компания выглядит адекватной и эффективной.

Как отмечает Эксперт РА, у ЭЛ адекватные рыночные позиции, высокая достаточность капитала, адекватные оценки эффективности деятельности и качество лизингового портфеля, а также комфортная позиция по ликвидности. Помимо нового выпуска, в обращении есть ещё 4 с погашением в 2024 и 2026 годах, на сегодняшний день облигационный долг составляет 7,31 млрд.

Этот выпуск не так скучен, как выпуск Инарктики, но всё же без огонька, как у Славянск ЭКО, о котором я скоро тоже напишу. Элемент, хоть и не пятый, беру. Люблю лизинг, люблю доходность выше 16%. Вот бы она и правда была выше 16%.

Подписывайтесь на мой телеграм-канал ↗ инвестиции в облигации и дивидендные акции, финансы и недвижимость.

Лизинговая компания "Роделен" готовится к размещению нового облигационного выпуска 002P-02 с купонами "лесенкой". Давайте-ка внимательно рассмотрим ключевые параметры этой эмиссии и прикинем, стоит ли хапать эти облигации в наш портфель разумного инвестора.

💎Делаю подробные обзоры только на те выпуски облигаций, которые действительно считаю интересными для покупки. С высокой долей вероятности этот выпуск тоже появится в корпоративной части моего собственного облигационного портфеля, который уже превысил 1,5 миллиона рублей и в котором сейчас порядка 100 различных выпусков облигаций.

🚛А теперь - поехали смотреть на новый выпуск Роделена!

🏘️Эмитент: ЛК «Роделен»

АО ЛК «Роделен» - относительно небольшая универсальная лизинговая компания, в портфеле которой преобладает недвижимость. На рынке с 2007 года. Клиентами компании являются преимущественно представители малого и среднего бизнеса.

Головной офис находится в Санкт-Петербурге (привет землякам!👋). Компания не имеет региональной сети подразделений, однако среди её клиентов есть контрагенты из всех федеральных округов РФ, за исключением Северо-Кавказского ФО.

По итогам 9 месяцев 2023 компания, согласно данным агентства «Эксперт РА», занимает 50-е место в рэнкинге по объему нового бизнеса и 53-е место по объему лизингового портфеля. Для компании характерен высокий уровень диверсификации бизнеса - доля трех крупнейших сегментов (недвижимость, строительная техника и медицинское оборудование) составила 38% на 01.07.2023. Диверсификация портфеля по поставщикам лизингового имущества находится на комфортном уровне: доля крупнейшего поставщика составила около 5,5%, доля 10 крупнейших поставщиков – 19%.

⭐Эмитент обладает кредитным рейтингом ruBBB от "ЭкспертРА" со стабильным прогнозом.

Агентство видит следующие плюсы в компании:

👍высокий уровень достаточности капитала

👍высокая рентабельность

👍адекватное качество лизингового портфеля

👍приемлемая оценка корпоративного управления

👍отсутствие валютного риска (все активы и пассивы в рублях)

Но есть и минусы:

👎ограниченные позиции на федеральном уровне

👎крупный иск в рамках банкротства АО «Банк Воронеж»

Финансовые результаты ЛК Роделен

ЛК Роделен еще не опубликовала финансовый отчет за 2023 год. Выводы о текущем финансовом положении можно сделать по публикации пресс-релиза на сайте компании. Сама компания уже успела назвать 2023-й «самым успешным годом в своей истории».

📊Согласно пресс-релизу:

В 2023 году наиболее впечатляющим оказался рост нового бизнеса на 121%, достигшего 3,77 млрд рублей по сравнению с 1,7 млрд рублей в 2022 году. Это указывает на успешное расширение портфеля компании и увеличение доли рынка. Кроме того, остаток лизинговых платежей к получению увеличился на 93%, составив 5,35 млрд рублей, что говорит о сильном потоке денежных средств и возможностях для дальнейшего роста компании.

Суд по иску Банка "Воронеж"

По всем показателям ЛК Роделен выглядит максимально комфортным эмитентом, если бы не единственный нюанс – довольно крупный иск к компании на 723 млн рублей.

Ситуация в том, что конкурсный управляющий обанкротившегося Банка Воронеж пытается оспорить деньги, которые Роделен вроде как уже оплатил, но не банку, а 3-й стороне (по уступке права требования). Дело длится уже 5 лет без каких либо успехов и динамики.

Вот как ситуацию комментирует сам Роделен:

«Сумма, которую уступил Воронеж и которую пытается оспорить КУ, составляет 234 млн. В сумме иска КУ пытается получить пени за просрочку оплаты процентов и основного долга по переуступленным кредитам за 5 лет. Сделка по переуступке прав требований на сумму 234 млн в рамках дела о банкротстве Банка Воронеж безуспешно оспаривается конкурсным управляющим с 2018 года. Вышеуказанный иск не имеет под собой существенных правовых оснований и является инструментом давления на Роделен с целью принуждения выплатить денежные средства по обязательствам, прекращённым в 2018 году. Роделен всегда выполнял свои обязательства перед своими партнёрами и будет продолжать это делать дальше»

При этом, как сообщает ЭкспертРА, у Роделена есть «финансовая гарантия от акционеров компании на случай негативного развития событий по данному судебному процессу».

Облигации ЛК Роделен на Мосбирже

Роделен уже некоторе время довольно успешно размещает свои облигации на российском долговом рынке. Сейчас на Мосбирже торгуется 3 выпуска облигаций Роделена на 1,25 млрд рублей, размещенных ранее.

Облигации ЛК Роделен на Мосбирже. Данные от 05.02.2024. Источник: сайт Мосбиржи

Все выпуски довольно долгие - ближайший выпуск 1Р3 погашается в ноябре 2027 года, два других - только в 2028 году.

Параметры выпуска 002Р-02

● Номинал: 1000 ₽ ● Объем: 500 млн ₽ ● Погашение: через 4 года ● Купонная доходность: до 18% (купоны 1-12) ● Доходность к погашению: до 18.37% (купоны 1-12) ● Периодичность выплат: 12 раз в год ● Амортизация: да ● Оферта: нет ● Рейтинг: BBB (ЭкспертРА) ● Доступен для неквалов: да

👉Амортизация — 5% в даты выплаты 29–48-го купонов.

👉Ключевой организатор предстоящего выпуска - Газпромбанк. Старт приема заявок - 8 февраля 2024 года, планируемая дата размещения - 13 февраля 2024 года.

Резюме: скорее ЗА👌

🏘️Итак, Роделен размещает выпуск объемом 500 млн руб. на 4 года с ежемесячной выплатой купонов "лесенкой" - от 18% до 15%.

✅Компания хоть и относительно небольшая, но отмечается устойчивость финансового капитала, высокий уровень рентабельности и превосходное качество лизингового портфеля.

✅Средний купон в предлагаемой лесенке - порядка 16.5%, т.е. купон вполне достойный. Купонов выше 16.5% в рейтинговой группе BBB ни у кого нет вообще. Это при ожидаемом смягчении ДКП во 2-м полугодии 2024 года способно привести к неплохому апсайду по облигациям.

✅Купон 12 раз в год - для большинства инвесторов очевидный плюс (хотя сам я сдержанно отношусь к ежемесячным купонам и при прочих равных отдаю предпочтение ежеквартальным - личная фишка).

⛔Амортизация съест часть доходности.

⛔Остается не вполне проясненным вопрос с давнишним иском со стороны Банка Воронеж на сумму 723 млн. Однако и сама компания, и рейтинговое агентство не видят в этой ситуации реальной угрозы для кредиторов.

💼Вывод: выпуск ЛК Роделен 002Р-02 достоин занять место в облигационном портфеле разумного инвестора на определенную сумму с учетом озвученных рисков.

👉Присоединяйтесь к моему телеграм-каналу! Там все свежие обзоры публикуются в более удобном и сжатом виде.