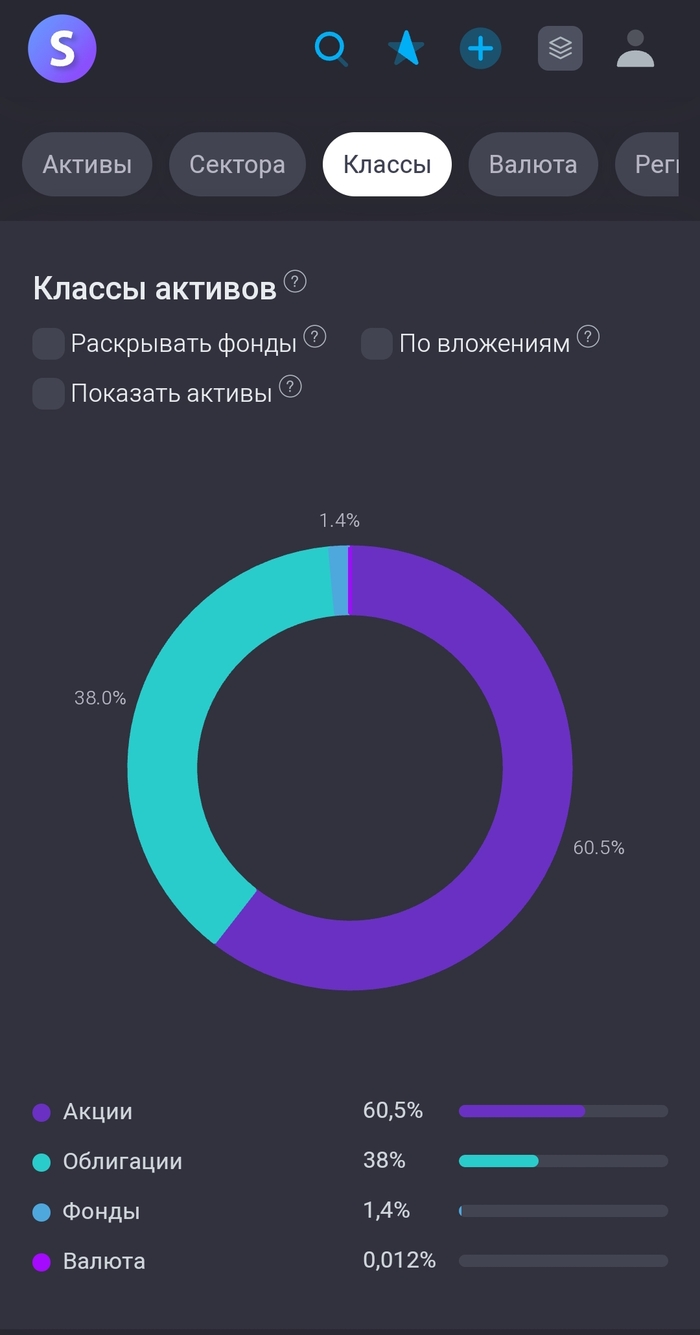

На сегодняшний день облигации занимают 38% от портфеля. В акциях 60.5%.

Для себя решил снизить долю облигаций до 25%, считаю оптимально сделать пропорцию 70/25, вопреки умным книжкам про то что облигаций должно быть столько сколько инвестору лет.

70% -акции. 25% - облигации. 5% - золото.

Скорее всего это будет не в этом году, так как облигации по текущим ценам считаю привлекательными и продолжу их покупки, но как только ЦБ намекнет о снижении ставки - покупки по ОФЗ завершу и буду набирать акции.

Мой горизонт инвестиций минимум 10 лет, а в реальности думаю будет больше, и за этот срок акции покажут большую доходность, чем облигации. А на таких промежутках даже 0.5-1% доходности играют очень большую роль в формировании капитала.

Практика показывает, что в случае обвалов фондового рынка облигации падают не так сильно в отличие от акций, и продав их можно купить подешевевшие акции. Хранение кеша считаю одной из стратегий покупки ОФЗ, обогнать инфляцию на длительном промежутке времени вряд ли получится.

Какой процент портфеля у вас занимают облигации и считаете ли целесообразным держать их в текущих реалиях?

Докапитализация в М.Видео: акции падают, облигации растут. Правда, мы считали, что облигации отрастут бодрее 🤔

Рассуждаем на тему «а что, если… дивиденды снизят». Есть не мало примеров, но нам нравится пример Vonovia – крупнейший арендодатель Германии. Рентный бизнес, стабильный рынок. Всякое бывает. И может случиться с нашими компаниями. Самолет первым отказался от дивидендов. Рынку не понравилось

Решились на спекуляцию – шорт МТС. Идея в том, чтобы продать компанию с EV (капитализация + долг) дороже 1 трлн, но с регулярно отрицательным капиталом, растущим долгом, дивидендами в долг. Сколько будет стоить МТС с урезанными дивидендами?

💵Облигации

Свежий разбор АФК Системы. Напрягает аппетит к новому долгу, но пока комфортно. Риск/доходность оптимальна, классный флоатер, который не страшно покупать

Хотели найти что-то в Роснано. Но в итоге, нам это не нано. Аудитор напрямую говорит «они не протянут без поддержки»

Отличный пример, как из года в год капитал сжимается, и без внешней поддержки компания не вытянет. Мы верим, что МинФин поможет погасить облигации, но не поступят ли так же, как с банками – не спишут ли 20%?

В этом видеоролике обсудим очередные усреднения Кречетова в золоте, также представим обновленную общую логика Кречетова и подведем итоги первого этапа его шортов в золоте. Представим аналитику нашей команды по золоту, а также приведем интересную статистику и важные данные по золоту. Также будут показаны результаты первой недели роботорговли. Кречетов алексей последнее. Золото прогноз цена. Прогноз курса доллара.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Ребят, срочно отодвигаем в сторону пивас и шашлык, берём рулетки и измеряем свои квартиры. Они уменьшились на 25%. Хорошо, что не наши, а в среднем в новостройках за 5 лет. Лукойл обвалился на 3%, выплатив 6% дивидендов. Рубль не стал обваливаться, новые облигации на паузе, а я продал Газпром и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Рубль укрепляется, но не укрепляется

Безумное ралли укрепления рубля остановилось. Курс поднялся с 91,60 до 92,25 рубля за доллар. Объявлен месяц крепкого рубля. С 8 мая по 6 июня ежедневные продажи валюты Банком России в 10 раз больше продаж валюты в апреле. Это поддержка для рубля, но её не хватит для укрепления.

Сегодняшний курс будет вспоминаться с чувством ностальгии, поэтому не стоит брезговать валютными активами в портфеле, например, замещайками или юаньками. В мае выходят новые валютные бонды от Акрона и Новатэка.

Индекс вырос, несмотря на дивиденды Лукойла

Индекс остановил отрицательный рост и почти вернулся на 3 450 пунктов. Рост за неделю с 3 443 до 3 449 пунктов. И это несмотря на дивидендный гэп Лукойла, который, к слову, оказался небольшим. А вот долларовый РТС снизился — с 1 184 до 1 178.

Лукойл у меня занимает одну из наибольших долей в портфеле, а вот от другого тяжеловеса индекса, Газпрома, я решил избавиться, заменив на Роснефть.

Начался главный дивидендный сезон года, но дивиденды выплачиваются с лагом после отсечек. Так что всё будет в порядке. Наверно.

Дивиденды

Продолжают объявлять дивиденды под основной дивидендный сезон. Отсеклись Лукойл, ЛЭСК, Новабев. Объявились Россети ЦП (10%) и Урал (14,9%), Коршуновский ГОК (0%), ММЦБ (1,1%), Соллерс (9,8%). Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Ближайшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

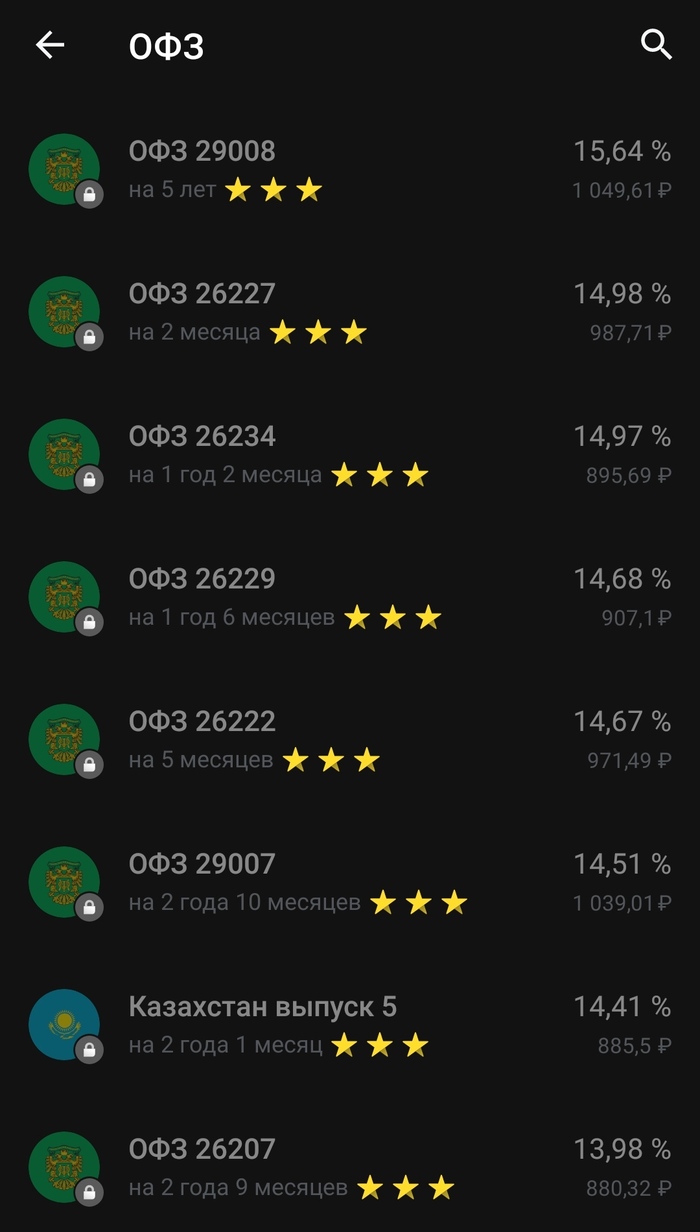

Новые облигации

По бондам была спокойная неделя.

Разместились/собрали заявки: Арлифт, аукционы по ОФЗ 26242 и 26244. Не участвовал.

На очереди: Плаза, Урожай, Агро-Фрегат, ЕвроСибЭнерго CNY, Акрон CNY, Евраз, Быстроденьги, АФК Система, Гарант Инвест, Новатэк (100$). Меня интересуют в первую очередь валютные и АФК, ну а скоро будет много интересных выпусков, не пропустите.

Индекс RGBI снова чуть снизился c 113,36 до 113,28. Консервативные инвесторы довольны. Я тоже доволен, буду продолжать покупать длинные ОФЗ.

Биткоин медленно, но уверенно снижается, волатильность при этом высокая. На прошлой неделе он даже пощупал 56к, но на этой неделе держится выше 60к. Мой криптопортфель продолжает держаться ниже 1300 долларов, а был максимально 1450.

На Мосбирже замедлился приток инвесторов

Мосбиржа показала статистику, вот даже дивидендный сезон не привлёк много новых инвесторов. В марте и апреле было всего по 400к, меньше за 3,5 года было лишь трижды. Все на депозитах сидят? Или где? Подробнее про статистику апреля я писал в отдельном посте.

Квартиры уменьшаются и дорожают

Меньше, но дороже — девиз недвижимости. Площадь квартир в новостройках Москвы сократилась на четверть за 5 лет. Средняя площадь с января 2019 года сократилась на 26,51% — с 71,1 до 56,2 метров. Цена метра за 5 лет выросла… Лучше не знать, во сколько раз.

Что ещё?

Газпром распродаёт имущество, а я распродаю Газпром.

Тинькофф одобрил допку на Росбанк.

Самолёт решил не выплачивать дивиденды за 2023 год. Зато полетит выше. Или нет.

Подорожали золото, кофе и пшеница, а нефть подешевела.

- Курс рубля зажат в узком диапазоне и продолжит в нем находиться в ближайшие две недели, если не произойдет неожиданных событий

- Фонд национального благосостояния не даст рублю укрепляться, а бюджетное правило ограничит его волатильность

- Переход на модель экономики, основанную на внутреннем потреблении, требует поддержания твердого курса рубля

- The Economist: закат либерального мирового порядка происходит медленно, но рухнет в один момент

- The Economist: графики по фрагментации мировой экономики

- Япония будет «просить разрешения» на валютные интервенции у США

- Девальвация не может значительно поднять конкурентоспособность товаров по цене, т.к. все цепочки производства международные (Китай - мировая фабрика)

- Золото закрыло неделю на сопротивлении росту, может формировать разворотный паттерн на месяцах

- А если Китай пополняет золотой запас бартером с Россией, а не покупает золото с рынка?

- Нефть Brent вернулась в коридор $81-84, но технический анализ предполагает снижение до $79

- Рынок акций в США в 1% от исторического максимума

- Рост дефицита бюджета в США порождает споры о поднятии налогов, а финансовый год в США начинается 1 сентября

- В США возвращаются признаки стагфляции: слабый потребитель и растущие цены

- Инфляция в России продолжает снижаться, но недостаточно для Банка России

- Белоусов: ключевая ставка ЦБ РФ с 2027 года снизится до 6-7%

- Чем выше налоги, тем ниже ключевая ставка

- Доходности коротких ОФЗ двигаются к ключевой ставке

- Дивиденды Лукойла не помогли рынку российских акций начать коррекцию

- Сбербанк – ставка на продолжение уверенного роста экономики России

- Золотодобытчики отыграли рост золота с лихвой

- Размытие акций в слабых компаниях

- В топ-20 акций по объему торгов за неделю 5 акций малой/средней капитализации – индекс МОЕХ становится нерепрезентативным

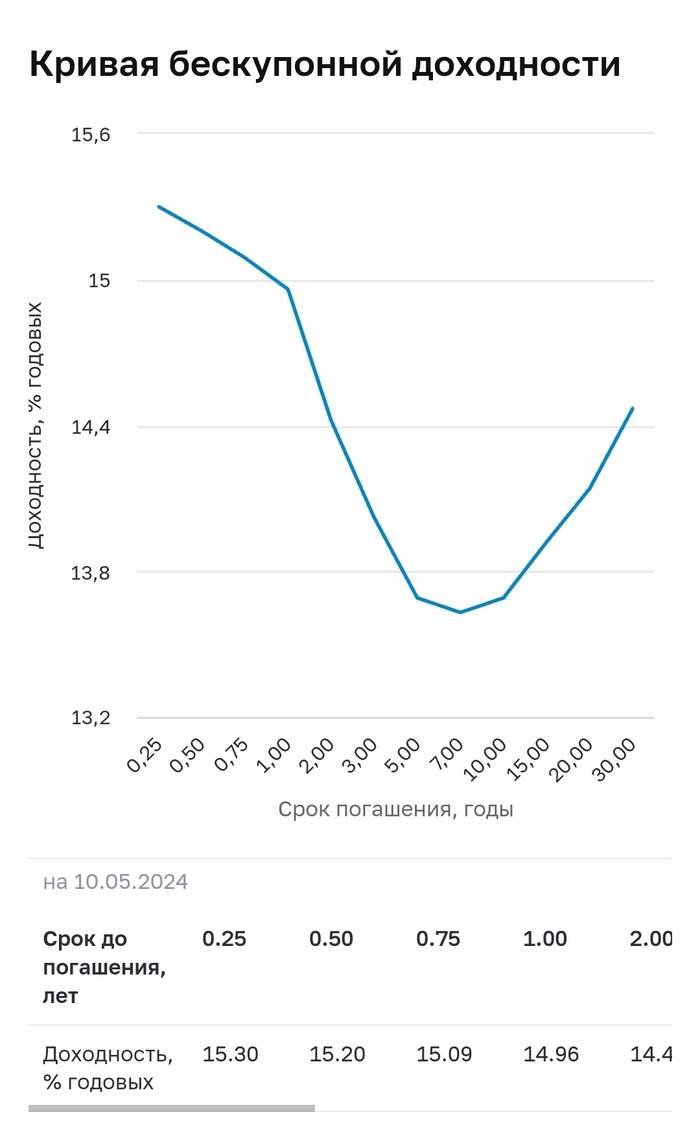

💡КБД - кривая бескупонной доходности. Она показывает, как меняется доходность облигации в зависимости от ее срока погашения.

Что кривая доходности ОФЗ говорит нам о текущей ситуации в экономике? Текущая КБД - это разновидность инвертированной кривой, с ожиданиями высокой ключевой ставки на коротком горизонте, но снижением инфляции и ключевой ставки в долгосрочной перспективе.

Наибольшим спросом пользуются сейчас среднесрочные облигации. Пока нет сигнала от ЦБ по снижению ставки. Инвесторы выбирают средние ОФЗ ( на 5-7 лет). Если ( когда!) ставка начнет снижаться, длинные облигации будут активнее выкупать. Кривая будет больше похожа на прямую горизонтальную линию, а затем перейдёт в нормальную форму. Это когда доходность длинных выпусков больше, чем доходность коротких. Кривая доходности ОФЗ это инструмент, который помогает отслеживать динамику ожиданий инвесторов.

Где можно посмотреть кривую? На сайте ЦБ или МосБиржи.

После того, как ЦБ сохранил ключевую ставку и намекнул на ее повышение в будущем, индекс гособлигаций RGBI снова начал падать и пробил предыдущий минимум. В целом, логика верная. Если мы ожидаем новую волну повышения ставки, то стоит ожидать и рост доходности по облигациям. Именно это мы сейчас и наблюдаем. В таком случае, где же дно у длинных ОФЗ, и когда стоит закупаться такими облигациями?

График (D1) индекса гособлигаций RGBI

С тех пор, как ЦБ сохранил ключевую ставку в феврале и наконец-то четко заявил, что будет ее держать в ближайшие полгода, когда весь рынок ждал начало ее снижения уже в конце первого квартала 2024 года, индекс RGBI приступил к перманентному падению, которое продолжается до сих пор. Ибо покупая длинные ОФЗ в ноябре-декабре, инвесторы сильно ошиблись в сроках снижения ставки и перешли к продажам бумаг, из-за чего теперь позиции многих держателей в больших убытках, что редко бывает на рынке гособлигаций.

А сформировалось такое мнение вследствие прогнозов большинства аналитиков инвестдомов, а также крупнейших банков о скором снижении ставки в начале 2024 года. Все эти прогнозы мне тогда показались очень сомнительными и безосновательными, поэтому еще в декабре я сделал свой большой обзор на тему ключевой ставки и инфляции, в котором подробно объяснил, почему ЦБ не сможет обуздать ее в 2024 году и почему снижение ставки стоит ожидать уж точно не раньше третьего квартала этого года.

Затем уже в феврале из-за продолжающегося разгона инфляции я предполагал, что ЦБ на первом в этом году заседании совета директоров по ключевой ставке поднимет ее до 17%. Однако этого не произошло, ЦБ решил сохранить прежний уровень ставки, хотя как мы узнали позже, многие в совете директоров были также за ее подъем до 17%. В общем, тогда стало ясно, что ЦБ пока будет держать ставку на уровне 16%.

Но рынок ОФЗ это не обрадовало, ведь он рассчитывал на снижение ставки. В итоге начался бесконечный обвал индексаRGBI, инвесторы стали распродавать бумаги, и осеннее дно было пробито. Минфину, чтобы увеличить заимствования на рынке для финансирования возросших расходов бюджета, пришлось предлагать большую доходность, ведь 11-12% при длительной ключевой ставке в 16% — это очень низкая доходность.

Теперь же доходность длинных ОФЗ-ПД (облигаций федерального займа c постоянным купонным доходом), достигает 14%. Например, в эту среду, 8 мая, Минфин разместил на аукционе ОФЗ-ПД (наиболее популярные облигации, которые размещает ведомство) выпуска 26242 с датой погашения 29 августа 2029 года на сумму ₽71,812 млрд. Спрос на аукционе достиг ₽87,042 млрд. Средневзвешенная цена выпуска составила 83,35% от номинала, а средневзвешенная доходность — 13,94% годовых.

А так как на последнем заседании глава ЦБ заявила, что в случае сохранения текущих темпов роста инфляции, возможно, регулятор будет вынужден поднять ставку еще выше, то можно сделать вывод, что падение ОФЗ продолжится и дальше. В конце концов, скорее всего, доходность ОФЗ-ПД достигнет 16%.

Конечно, если мы предполагаем в дальнейшем сильный рост ключевой ставки к 20% и более, то можно сказать, что доходность ОФЗ достигнет еще куда большего значения. Но не думаю, что сейчас есть смысл делать такие заявления. Сначала посмотрим, что решит ЦБ на следующем заседании в июне.

Однозначно сейчас можно сказать только то, что уже говорил ранее — если покупать длинные ОФЗ, то на небольшие суммы. Не стоит вкладывать в эти облигации большие средства и ждать быстрого отскока, это маловероятно. Тот же банковский вклад в последние полгода выглядит гораздо безопаснее. В конце марта, когда индекс RGBI достиг 115 пунктов, а падение рынка наконец-то приостановилось, я написал, что теперь есть смысл рассматривать покупки длинных ОФЗ, но лишь на небольшие суммы, поскольку падение продолжится, и можно будет купить облигации в будущем еще дешевле.

И весьма вероятно, что этот нисходящий тренд в ОФЗ пока сохранится по тем причинам, что описал выше. Его, кстати, также может дополнительно усилить падение рубля в будущем, помимо возможного повышения ключевой ставки.

Как раз курс доллара начал снова восстанавливаться от ₽91-91,4, где я закупил ту часть контрактов по фьючерсу на доллар, которую продалнеделю назад по ₽92,9. Согласно моему прогнозу на этой неделе, ожидаю возврат курса к ₽93 в ближайшие дни. Если быть точным, то к области ₽92,8-93,2. В ней планирую снова зафиксировать часть позиции по доллару так высоко, как это удастся сделать. Снова выше этой области курсу пока будет нелегко подняться.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, падение ОФЗ, которое началось в феврале этого года, пока, видимо, будет продолжаться, ведь нет предпосылок к его завершению. Но вот скорость падения зависит от многих факторов. Так что будем внимательно следить за происходящим и отлеживать темпы инфляции, потому что есть существенная вероятность, что в июне ЦБ еще раз изменит свои прогнозы по средней ключевой ставке на ближайший год в сторону ее увеличения.

БКС (Дивидендный) за неделю упал на -0.83% (-3500.8 руб)

В лидерах роста:

✅Транснефть (скоро будет рекомендация по дивидендам, глава Транснефти сообщил что выплата будет выше предыдущих) + 2.44%

✅Сбер + 1.91%

✅Газпромнефть +1.51%

✅Магнит +1.31%

✅НоваБев +1.28%

Все эти бумаги растут перед отсечкой (белуга, сбер) и на ожиданиях летних дивидендов.

Падения:

🟥Лукойл -4.48% (Див. геп)

🟥Фосагро - 1.13%

🟥Норникель - 1.05%

🟥Роснефть - 0.5%

🟥Газпром - 0.4%

ИИС (Сбер) за неделю растет +0.73%

✅SGBD +3.13%

✅Транснефть +2.44%

✅Северсталь +2.33%

✅Сбер +1.91%

🟥В падениях все те же облигации.

Этот портфель наконец выбрался из красной зоны и показывает на данный момент доходность +0.7% за 1 год и 5 месяцев инвестиций на ИИС.

————————————————————————

Облигации, которые падают - тянут портфель в отрицательную доходность. С понижением ставки - ситуация должна поменяться, а пока получаю купоны и не дёргаюсь.

Кстати 13.05 придет купон по СДЭК, сумма мелкая, но какая бы не была - это доход.

13.05 будет див. отсечка по НоваБев. У меня всего 4 шт - получу 900 руб до налогов.

Жду дивиденды от компании Лукойл в сумме 5850 руб чистыми, придут примерно в 20 х числах.

Согласно стратегии все дивиденды и купоны отправлю на покупку новых акций, в реинвест. Сложный процент в действии.

На следующей неделе планирую пополнение ИИС примерно тысяч на 20-25. О покупках постараюсь снять видео. ✊

Все свои сделки выкладываю в телеграм канале, подписывайтесь!