Индекс МосБиржи полной доходности рассчитывается в дополнение к обычному индексу МосБиржи, он также отражает общее изменение стоимости акций, но плюсом ещё учитывает дивиденды.

Когда мы говорим про фондовый рынок РФ, то важно не забывать про [часто] двухзначную дивидендную доходность у многих компаний. И оценивать рост своих активов [доходность от вложений] с учётом дивидендов. Это верно больше для инвесторов, чем для спекулянтов.

Максимально простая, можно сказать механическая, стратегия повторения индекса МосБиржи отыграла падение на СВО ещё летом 2023. Этим летом, скорей всего, во время дивидендного сезона Индекс МосБиржи полной доходности обновит исторический максимум. До исторического максимума осталось всего пару процентов. Дальше будет лучше.

В целом меня это веселит. Обычное повторение индекса МосБиржи, без использования дорогой (особенно сейчас из-за высокой ключевой ставки) маржинальной торговли, без платных каналов, без стратегий автоследования, без изучения отчётов компаний и т.п. простое повторение индекса даёт в целом приемлемый результат.

Усреднённую годовую доходность ~15% годовых за последние 5 лет, ~16% годовых средний результат за 10 лет. В минусе с таким подходом никто не сидит.

Если сумма небольшая, то можно начать с фондов которые повторяют индекс $TMOS $SBMX $EQMX

Можно взять Индекс за основу и исключив компании любителей доп эмиссий вроде ВТБ $VTBR и Аэрофлота $AFLT или можно Газпром $GAZP, ближайшие пару лет не добавлять, результат сразу будет лучше )

Зарабатывать может каждый. Этот навык есть у всех, его нужно просто оттачивать, чтобы научиться еще больше зарабатывать и научиться создавать несколько источников дохода. Источники дохода могут быть, как активными, так и пассивные. Не ищите лёгких и мошеннических способов, это все вернется обратно. Развивайтесь, работайте над собой. Способов заработка в наше современное время огромное количество, особенно с появлением онлайна.

Навык Сохранять.

Этого навыка вообще нет у большего количества людей, мало кто вообще понимает, что в первую очередь, мы должны платить себе(откладывать заработанное). Хочется конечно побаловать себя подарками, спустить куда-нибудь полученные деньги, руки ведь чешутся.

Я давно плачу себе в первую очередь осознавая, что формирую себе будущую финансовую подушку безопасности и финансовую стабильность. Для того чтобы было что откладывать, нужно:

1. Стараться больше зарабатывать, используя первый навык заработка

2. Меньше тратить.

Навык инвестирование сохраненных денег.

Многие бояться освоить этот навык, просто бояться потерять деньги, или не знают, куда можно инвестировать. Этот навык сам развивают потихоньку, уже есть понимание, какие инструменты могут мне в этом деле помочь. Самые простые депозит, недвижимость, посложнее, например инвестирование на фондовом рынке. Начинал конечно я с классического инструмента депозит в банке. Третий навык намерен развивать и дальше, например на фондовом рынке, там много разных инструментов с разными степенями риска есть.

После того, как ЦБ сохранил ключевую ставку и намекнул на ее повышение в будущем, индекс гособлигаций RGBI снова начал падать и пробил предыдущий минимум. В целом, логика верная. Если мы ожидаем новую волну повышения ставки, то стоит ожидать и рост доходности по облигациям. Именно это мы сейчас и наблюдаем. В таком случае, где же дно у длинных ОФЗ, и когда стоит закупаться такими облигациями?

График (D1) индекса гособлигаций RGBI

С тех пор, как ЦБ сохранил ключевую ставку в феврале и наконец-то четко заявил, что будет ее держать в ближайшие полгода, когда весь рынок ждал начало ее снижения уже в конце первого квартала 2024 года, индекс RGBI приступил к перманентному падению, которое продолжается до сих пор. Ибо покупая длинные ОФЗ в ноябре-декабре, инвесторы сильно ошиблись в сроках снижения ставки и перешли к продажам бумаг, из-за чего теперь позиции многих держателей в больших убытках, что редко бывает на рынке гособлигаций.

А сформировалось такое мнение вследствие прогнозов большинства аналитиков инвестдомов, а также крупнейших банков о скором снижении ставки в начале 2024 года. Все эти прогнозы мне тогда показались очень сомнительными и безосновательными, поэтому еще в декабре я сделал свой большой обзор на тему ключевой ставки и инфляции, в котором подробно объяснил, почему ЦБ не сможет обуздать ее в 2024 году и почему снижение ставки стоит ожидать уж точно не раньше третьего квартала этого года.

Затем уже в феврале из-за продолжающегося разгона инфляции я предполагал, что ЦБ на первом в этом году заседании совета директоров по ключевой ставке поднимет ее до 17%. Однако этого не произошло, ЦБ решил сохранить прежний уровень ставки, хотя как мы узнали позже, многие в совете директоров были также за ее подъем до 17%. В общем, тогда стало ясно, что ЦБ пока будет держать ставку на уровне 16%.

Но рынок ОФЗ это не обрадовало, ведь он рассчитывал на снижение ставки. В итоге начался бесконечный обвал индексаRGBI, инвесторы стали распродавать бумаги, и осеннее дно было пробито. Минфину, чтобы увеличить заимствования на рынке для финансирования возросших расходов бюджета, пришлось предлагать большую доходность, ведь 11-12% при длительной ключевой ставке в 16% — это очень низкая доходность.

Теперь же доходность длинных ОФЗ-ПД (облигаций федерального займа c постоянным купонным доходом), достигает 14%. Например, в эту среду, 8 мая, Минфин разместил на аукционе ОФЗ-ПД (наиболее популярные облигации, которые размещает ведомство) выпуска 26242 с датой погашения 29 августа 2029 года на сумму ₽71,812 млрд. Спрос на аукционе достиг ₽87,042 млрд. Средневзвешенная цена выпуска составила 83,35% от номинала, а средневзвешенная доходность — 13,94% годовых.

А так как на последнем заседании глава ЦБ заявила, что в случае сохранения текущих темпов роста инфляции, возможно, регулятор будет вынужден поднять ставку еще выше, то можно сделать вывод, что падение ОФЗ продолжится и дальше. В конце концов, скорее всего, доходность ОФЗ-ПД достигнет 16%.

Конечно, если мы предполагаем в дальнейшем сильный рост ключевой ставки к 20% и более, то можно сказать, что доходность ОФЗ достигнет еще куда большего значения. Но не думаю, что сейчас есть смысл делать такие заявления. Сначала посмотрим, что решит ЦБ на следующем заседании в июне.

Однозначно сейчас можно сказать только то, что уже говорил ранее — если покупать длинные ОФЗ, то на небольшие суммы. Не стоит вкладывать в эти облигации большие средства и ждать быстрого отскока, это маловероятно. Тот же банковский вклад в последние полгода выглядит гораздо безопаснее. В конце марта, когда индекс RGBI достиг 115 пунктов, а падение рынка наконец-то приостановилось, я написал, что теперь есть смысл рассматривать покупки длинных ОФЗ, но лишь на небольшие суммы, поскольку падение продолжится, и можно будет купить облигации в будущем еще дешевле.

И весьма вероятно, что этот нисходящий тренд в ОФЗ пока сохранится по тем причинам, что описал выше. Его, кстати, также может дополнительно усилить падение рубля в будущем, помимо возможного повышения ключевой ставки.

Как раз курс доллара начал снова восстанавливаться от ₽91-91,4, где я закупил ту часть контрактов по фьючерсу на доллар, которую продалнеделю назад по ₽92,9. Согласно моему прогнозу на этой неделе, ожидаю возврат курса к ₽93 в ближайшие дни. Если быть точным, то к области ₽92,8-93,2. В ней планирую снова зафиксировать часть позиции по доллару так высоко, как это удастся сделать. Снова выше этой области курсу пока будет нелегко подняться.

Кстати, чтобы не пропустить новые выпуски и всегда быть в курсе ключевых рыночных трендов, приглашаю вас подписаться на мой телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, падение ОФЗ, которое началось в феврале этого года, пока, видимо, будет продолжаться, ведь нет предпосылок к его завершению. Но вот скорость падения зависит от многих факторов. Так что будем внимательно следить за происходящим и отлеживать темпы инфляции, потому что есть существенная вероятность, что в июне ЦБ еще раз изменит свои прогнозы по средней ключевой ставке на ближайший год в сторону ее увеличения.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

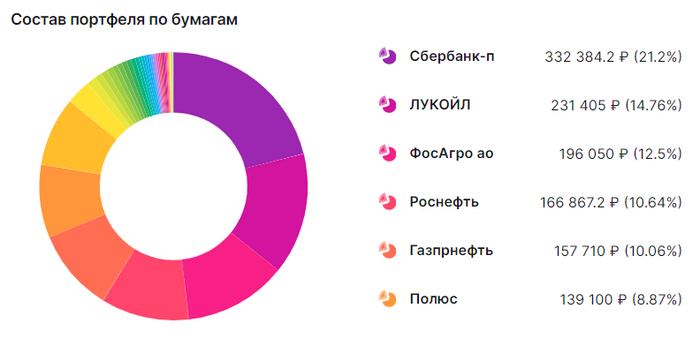

Продолжаю инвестировать в дивидендные акции моей любимой Российской Федерации. Сегодня покажу свой портфель и от кого жду самые большие дивиденды в ближайшее время.

Чтобы не потеряться в мире дивидендов и быть в курсе последних событий о дивидендных выплатах компаний, подписывайтесь.

Также подготовил для вас дивидендные подборки и список компаний с самыми стабильными выплатами дивидендов:

Компании, от которых жду самые большие выплаты в ближайшее время

Лукойл

6 мая был последний день, когда акции компании торговались с дивидендами. На момент дивидендной отсечки в моем портфеле было 29 акций. Финальный выплата за 2023 год составит 498 рублей на акцию. Уже совсем скоро получу 12 564 рубля очищенными от налога.

Татнефть

Еще одна компания из моего портфеля объявила дивиденды. За 4 квартал 2023 года на дивиденды направят 25,17 рублей на одну акцию. В моем портфеле 198 акций. Дивидендами получу 4 335 рублей

Сбербанк

Сбербанк продолжает оставаться одним из фаворитов моего портфеля. До дивидендов, которые в этом году ожидаются в мае, наберу еще немного акций.

Зеленый банк продолжает зарабатывать рекордные прибыли, в первом квартале чистая прибыль по МСФО составила 397,4 млрд руб. Если дела и дальше у банка будут идти отлично, в следующем году могут быть и рекордные дивиденды. До конца года, хотелось бы довести количество акций до 1 700 штук. На сегодняшний день в моем портфеле 1 210 акций. Дивидендами за минусом налога получу 35 000 рублей.

От трех эмитентов в общей сложности получается сумма в размере 51 953 рублей.

После получения дивидендов, про Сбербанк можно забыть и только продолжать набирать позицию, так как банк платит только раз в год. А вот Татнефть и Лукойл еще порадуют в 2024-м. Татнефть осенью обычно платит промежуточные дивиденды за первое полугодие, Лукойл платит в декабре.

На подходе такие компании, как Роснефть, Газпром нефть и уже хотелось бы какой-нибудь ясности от Полюс Золото. Роснефть, уже совсем скоро может объявить о финальных дивидендах за прошлый год. В том году дивиденды объявили в мае. Газпром ждет свою спасательную шлюпку в виде Газпром нефти. Еще одна компания, заслуживающая внимания – ФосАгро, отменившая дивиденды за 4 квартал 2023 года, Жду дивиденды за 1 квартал 2024.

Ну а я продолжу инвестировать в дивидендные акции, уже совсем скоро на счет поступят дивиденды от Лукойла, буду их реинвестировать, о чем обязательно вам расскажу. Ну что, дивидендные бояре от кого ждете дивиденды?

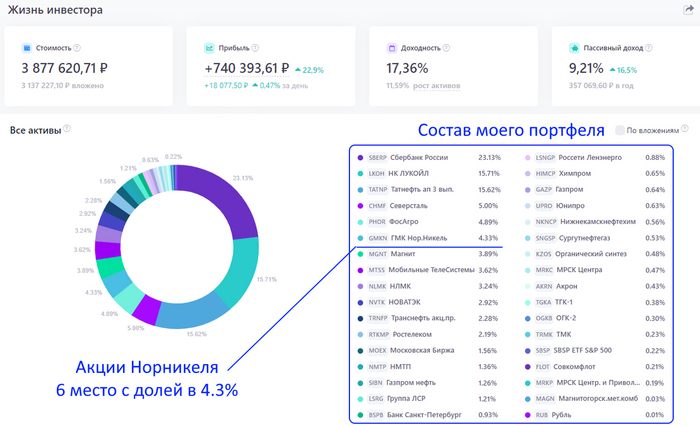

У меня Норникель занимает существенную долю в портфеле. Инвестировал я в него практически с самого начала своей инвестиционной деятельности на фоне хороших прогнозов, роста котировок и высоких, стабильных дивидендов. Но, сейчас картина по компании ухудшилась. Давайте разберем этого эмитента и оценим его перспективы.

Что сейчас происходит с Норникелем?

Давайте посмотрим на компания со стороны котировок, финансового отчета и дивидендов.

Котировки

До мая 2021г котировки выглядели очень привлекательно. Был восходящий, долгосрочный тренд на рост, который несколько раз переписывал исторические максимумы но, последние 3 года цена акции снижается.

С начала 2024 бумага отстаёт от рынка, показывая падение на почти -5%, тогда как индекс Мосбиржи вырос на +11%. Да и весь 2023, когда рынок активно восстанавливался после обвала на СВО (за год +35%), акции Норникеля прибавили лишь +7%.

Отчетность

Если посмотреть на отчет, то картина тоже довольно печальная:

Ни операционные, ни финансовые показатели не выглядят привлекательными.

Дивиденды

Естественно, в таких условиях выплаты не могут быть щедрыми:

При официально инфляции в 7.8%, по Норникелю прогнозируют всего 3.6% дивидендов, что больше чем в 2 раза ниже уровня инфляции.

Почему падают акции Норникеля?

Ответ на этот вопрос простой-по мимо проблем из-за санкций (компания теряет на них 15-20% доходов), уже несколько лет снижаются цены основных металлов, производимых Норникелем: палладий, никель и платина. Небольшой рост показывает лишь медь.

Низкие цены на группу металлов Норникеля не позволяют компании наращивать прибыль.

Что известно про перенос завода Норникеля в Китай?

Недавно появилась информация, что Норникель часть своих мощностей планирует перенести в Китай (плавильные мощности Медного завода) и создать там совместное предприятие с китайцами по производству аккумуляторов. Но есть два нюанса:

Во-первых, перенос запланирован лишь на 2027 год.

Во-вторых, это потребует серьезных капиталовложений. Не смотря на то, что китайские партнеры обещают часть расходов взять на себя, очевидно, что траты на инвестпрограмму сильно возрастут.

Отсюда я, как дивидендный инвестор, могу сделать один важный вывод-щедрых дивидендов в ближайшее время Норникель платить инвесторам не будет!

Заключение

Очевидно, что сейчас дела у компании идут не очень хорошо-цены на металлы низкие, прибыль падает, расходы растут и сверху давят санкции.

Как минимум до осени я не жду роста акций и не планирую инвестировать в Норникель, но продолжу держать бумаги в портфеле. Осенью могут появится новые данные по финансовым и операционным показателям и более четкая информация по переносу завода в Китай и дальнейшей перспективы бизнеса Норникеля, а так же изменение спроса на металлы и рос цен на них.

Щедрых дивидендов тоже от компании не жду в ближайшие пару лет на фоне дорогой инвестпрограммы и вышеперечисленных проблем. Пока в Норникель инвестировать не буду.

В России стартовал большой дивидендный сезон московской биржи, БДСМ здорового человека. Советы директоров компаний объявляют дивиденды. Моя стратегия предполагает покупку дивидендных акций моей любимой Российской Федерации.

Сегодня разберемся, что такое дивиденды, откуда берется размер и дивидендная доходность и как самому можно посчитать и прикинуть сколько компания направит на выплату.

Мой портфель дивидендных акций на сегодняшний день:

Дивиденд (лат. dividendum — то, что подлежит разделу) — часть прибыли акционерного общества или иного хозяйствующего субъекта, распределяемая между акционерами, участниками в соответствии с количеством и видом акций (обыкновенных, привилегированных, учредительских и других), долей, находящихся в их владении.

Дивиденд – это часть чистой прибыли, которая остается у компании после уплаты всех налогов и потраченных расходов на ведение бизнеса.

Совет директоров на собрании с кофе и печеньками на основе дивидендной политики и исходя из результатов работы компании за отчетный период, рекомендует выплачивать (или не выплачивать) тот или иной размер дивиденда.

Разберем самое основное

Дивиденды в процентах от чистой прибыли

Обычно выплачивают 25, 50, 75 или 100% от чистой прибыли по МСФО или РСБУ.

Например, Сбербанк направляет на дивиденды не менее 50% от чистой прибыли по МСФО. В то время, как Татнефть, не менее 50% от чистой прибыли по МСФО или РСБУ в зависимости от большей величины.

FCF – free cash flow (свободный денежный поток)

Лукойл направляет на дивиденды не менее 100% от свободного денежного потока (FCF) скорректированного на различные расходы

Размер дивиденда не ниже определенной суммы

Есть и такое, что дивиденд не может быть ниже определенной суммы. Яркий пример – МТС, в дивидендной политике (2024-2026) компании прописан дивиденд в размере не менее 35 рублей на акцию.

Несколько примеров дивидендных политик:

Есть еще различные нюансы, но если знать сумму, которая направится на дивиденды и количество акций в обращении, то вы уже можете приблизительно понять на какой дивиденд можно рассчитывать.

Компании, могут платить дивиденды раз в год, раз в полгода или ежеквартально, что тоже отображается в дивидендной политике. Дивидендная политика может меняться, вноситься изменения, ну или дивиденды могут отменяться или переноситься, если прилетают черные лебеди. Например, Сбербанк не выплатил дивиденды за 2022 год, но в 2023 отблагодарил инвесторов щедрым дивидендом в 25 рублей, когда все аналитики давали прогноз в 5-7 рублей, а металлурги вовсе впали в спячку после 2021 года и проснулись только в 2024м.

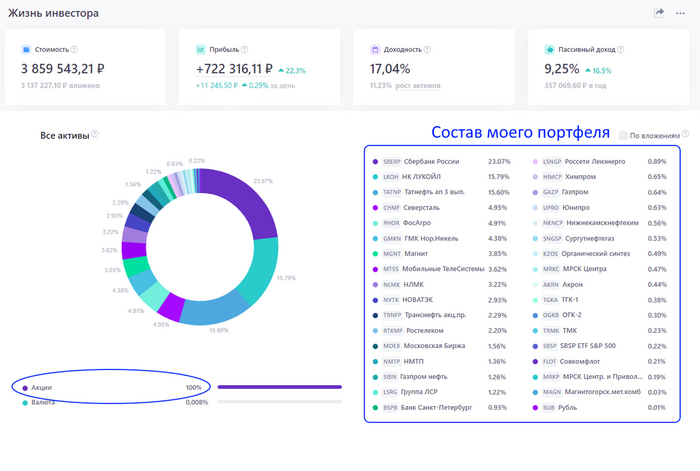

Я инвестирую на фондовом рынке РФ уже больше 4 лет. Мой портфель на 100% состоит из дивидендных акций. У меня нет ни корпоративных облигаций, ни ОФЗ и многие читатели моих блогов часто задают мне вопрос: "Почему в портфеле нет облигаций?".

В данной статье объясню свою позицию, подкрепив её парой исследований, которые доказывают, какой финансовый инструмент более прибылен в долгосрочной перспективе-акции или облигации.

Сравнение доходности акций и облигаций

Исследование №1

Эксперты провели сравнительные анализ 3х портфелей:

Первый портфель на 100% состоял из акций индекса "голубых фишек" MEBCTR. В нем 15 самых привлекательных компаний нашего рынка.

Второй портфель на 100% состоял из облигаций индекса RGBITR. В его составе на данный момент находятся 24 самых ликвидных ОФЗ с фиксированным купоном и сроком погашения больше 1 года.

Третий портфель был смешанный по классической системе40\60 (40% акций, 60% облигаций).

Портфели показывали следующую динамику:

Результаты за 10 лет:

Портфель 100% акций +247%

Портфель 100% облигаций +86%

Портфель 40\60 +161%

Очевидно, что акции прибыльнее облигаций (ОФЗ) на длительном отрезке, хотя в первый год показывали прибыль меньше, чем у портфеля из облигаций и акций\облигаций (40\60).

Исследование №2

Если более длительный анализ сравнения доходности акций и облигация за 20 лет. Результаты те же-акции на дистанции обгоняют облигации:

Вывод этих исследований очевиден-портфель, где преобладают акции или на 100% состоящий из акций, в разы прибылен, чем портфель из облигаций!

Облигации или Акции

Я не противник облигаций! Это полезный финансовый инструмент в определенных случаях. Однако, я замечаю, что многие инвесторы держат в портфеле облигации только потому, что так принято, без понимая насколько они эффективны и вообще, нужны ли они им в портфеле и помогают ли достигать поставленных целей по созданию капитала или пассивного источника дохода!

Доходность облигаций, традиционно, невысокая. Лишь последний кризисный год и рост ключевой ставки спровоцировал рос доходности ОФЗ и корпоративных облигаций (новых выпусков). Но, стоит учитывать, что при высокой инфляции, которая наблюдается сейчас (официальная 7.7%, реальная в 2 раза выше), двузначные купоны могут не покрыть обесценивание "тела" облигации, так как оно, в отличии от акций, не растёт с течением времени, даже если облигация была куплена ниже номинала. Со временем доходность облигации будет только уменьшаться из-за инфляции.

Отсюда следует главный минус облигации-это низкая доходность и рост рисков на длительной дистанции.

Облигации с плавающим купоном, краткосрочные и замещающие облигации имеют лучшую динамику по прибыли, но на длительном горизонте так же проигрывают акциям.

В акциях все наоборот, в самом начале они могут дать доход ниже облигаций или даже показать убыток, но со временем риск сокращается, а доходность (рост котировок + дивиденды) увеличивается.

Заключение

Инвестирование 100% денег в дивидендные акции дают максимальную прибыль на длительном горизонте, обгоняя при этом облигации. Это доказанный факт, подтвержденные историческими данными по росту активов!

Конечно, волатильность портфеля при инвестировании только в акции возрастает, но лично я готов принять риск падения портфеля в моменте, так как мой горизонт инвестирования около 15 лет и за этот период я смогу с помощью акций, дивидендов и сложного процента увеличить свой капитал. А когда стоимость моего портфеля перейдет определенный психологический рубеж, при котором на первый план выйдет не его рост, а сохранность, то я стану инвестировать в облигации.

Первые майские дни обернулись небольшой коррекцией индекса ММВБ в основном благодаря акциям Газпрома, которые пробили вниз последнюю поддержку ₽158 после публикации отчета за убыточный 2023 год. С такими результатами дивиденды стали куда менее вероятны, а в акциях они однозначно были учтены ранее, так что падение абсолютно логичное. И есть подозрения, что Газпром вполне может утянуть за собой вниз и весь рынок. Давайте посмотрим, что же у нас происходит на рынке акций.

График (H4) индекса ММВБ

Последние недели рынок движется в боковике с уклоном вниз, и на графике индекса ММВБ образовался новый уровень сопротивления 3480 пунктов, который теперь выступает основным сопротивлением для покупателей. То есть дальнейший рост рынка возможен только при закреплении цены выше 3480, и пока я считаю это маловероятным, почему и продолжаю держать шорт по фьючерсу на индекс от 3455 пунктов с целью, как минимум, 3330-3350. Хотя еще раз напомню, что с текущих уровней велика вероятность развития и значительно большей коррекции.

Вчера утром индекс открылся с гэпом вниз, так как очистился от дивидендов Лукойл, что привело к падению цены акции чуть ниже ₽7600, то есть к нижней границе растущего канала, как я и предупреждалчуть больше недели назад. Размер дивидендов составит ₽498 на одну акцию.

Очень интересно, что же будет дальше. Акция вернулась к линии аптренда, а значит, велика вероятность быстрого отскока от нее и закрытия дивидендного гэпа. Глобально же по Лукойлу картина больше на падение к уровню ₽6840. А реализуется оно только после закрепления цены ниже ₽7600 и пробоя аптренда. Так как держу шорт по широкому рынку акций, то ожидаю именно слома растущей тенденции и падения цены. Только вот что произойдет раньше, закрытие гэпа или же прорыв вниз — трудно сказать. Думаю, более вероятно увидеть закрытие гэпа уж хотя бы частичное, ведь локального нисходящего тренда пока еще нет.

Газпрому же удалось наконец-то пробиться ниже последней поддержки ₽158, а это значит, что с большой вероятностью открылся путь к ₽130-140. О существенной возможности такого снижения я писал еще несколько месяцев назад, когда акции торговались вблизи ₽170, и, пожалуй, оно начинает реализовываться. Не думаю, что стоит ждать смены картины в случае, если компания все-таки выплатит какие-то дивиденды, так как в цене акций они уже были заложены и в куда большем размере, чем, скорее всего, окажутся на деле. Вероятно, что дивидендную политику пересмотрят в сторону уменьшения выплаты, так как коэффициент чистый долг/EBITDA превысил 2,5 и составил 2,96, а 2023 год у компании и вовсе получился убыточный, так что больше ₽10 на акцию ожидать вряд ли есть смысл.

А вот Сбербанк остается в узком боковике уже больше месяца. Даже шорт-сквиз после рекомендации дивидендов в размере ₽33,3 на акцию не привел к быстрому развороту котировок вниз, что довольно странно, ведь именно такой должна быть типичная дальнейшая реакция рынка. Разворот вроде бы как и есть, но движения вниз пока нет. Как будто рынок чего-то ждет. В общем, мой прогнозна коррекцию акций к уровню ₽293 остается прежним.

Мы с вами сейчас рассмотрели наиболее вероятные ближайшие движения трех основных акций в индексе ММВБ, которые оказывают наибольшее влияние на индекс. Позже разберем и другие менее весомые акции. Также рассмотрим еще индекс РТС, который давно завис у верхней границы растущего канала и намеревается упасть. Вообще, очень похоже, что рынок ждет какого-то триггера для движения. И думаю, после праздников оно уже начнется.

А для того, чтобы всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, продолжаю держать шорт по фьючерсу на индекс в ожидании коррекции рынка. Вполне возможно, что она уже началась, судя по графику индекса. А основным драйвером снижения, похоже, могут стать акции Газпрома. И не конкретно через падение его акций, а через ухудшение общей фундаментальной картины.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.