Для всех, кто надеялся на дивиденды, спешу вас разочаровать. Совет директоров компании М.Видео в очередной раз принял решение о не распределении чистой прибыли по итогам 2023 года. Решение было ожидаемым, так последний раз компания выплачивала дивиденды по итогам 9 месяцев 2021 года, финальной выплаты за 2021 год уже не было.

Почему решение не выплачивать дивиденды было очевидным? Потому что согласно дивидендной политике компания выплачивает 100% от чистой прибыли с некоторыми корректировками, а если по итогам года компания фиксирует убытки, то и на выплату направлять нечего.

Тот же самый совет директоров принял решение о дополнительной эмиссии 30 млн. акций, что приведет к увеличению уставного капитала на 17%. Акции будут размещены по открытой подписке, но компания ЭсЭфАй, которая является одним из акционеров компании, уже заявила о своем праве преимущественной покупки всех акций в рамках дополнительной эмиссии.

На начало года доля ЭсЭфАй в компании составляла 10,37%, которая после дополнительной эмиссии увеличится до 23,2%.Рынок отыграл эту новости еще на прошлой неделе, поэтому сегодня уже особой реакции не наблюдалось.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Совет Директоров Россети Центр и Приволжье рекомендовал дивиденды 0.0388 руб на акцию. Доходность выплаты: 10,02%. Дата закрытия реестра: 28 июня 2024.

Судя по падению котировки акций в моменте, более чем на 5%, не все довольны такой доходностью (+ конечно же спекулянты массово фиксируют прибыль).

Моя средняя по бумаге, 0,2632, что даёт мне личную дивидендную доходность 14,74%.

Вроде неплохо, но есть нюансик, и он виден на графике выше. К сожалению, подобные хорошие дивиденды компания выплачивала далеко не всегда.

Это стоит учитывать. Сам я, первоначально, залетал в эту бумагу по молодости, неопытности, и какраз на фоне маячивших выплат рекордных дивидендов 17-18 годов. Что было в последующие годы, с котировками акций компании, думаю сможете себе представить (а нет - поможет ретроспективный график)).

В общем, хоть я и рад отличным дивидендам, к Россетям я отношусь теперь с некоторым опасением. Платят хорошие дивиденды они в, основном, поочередно.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

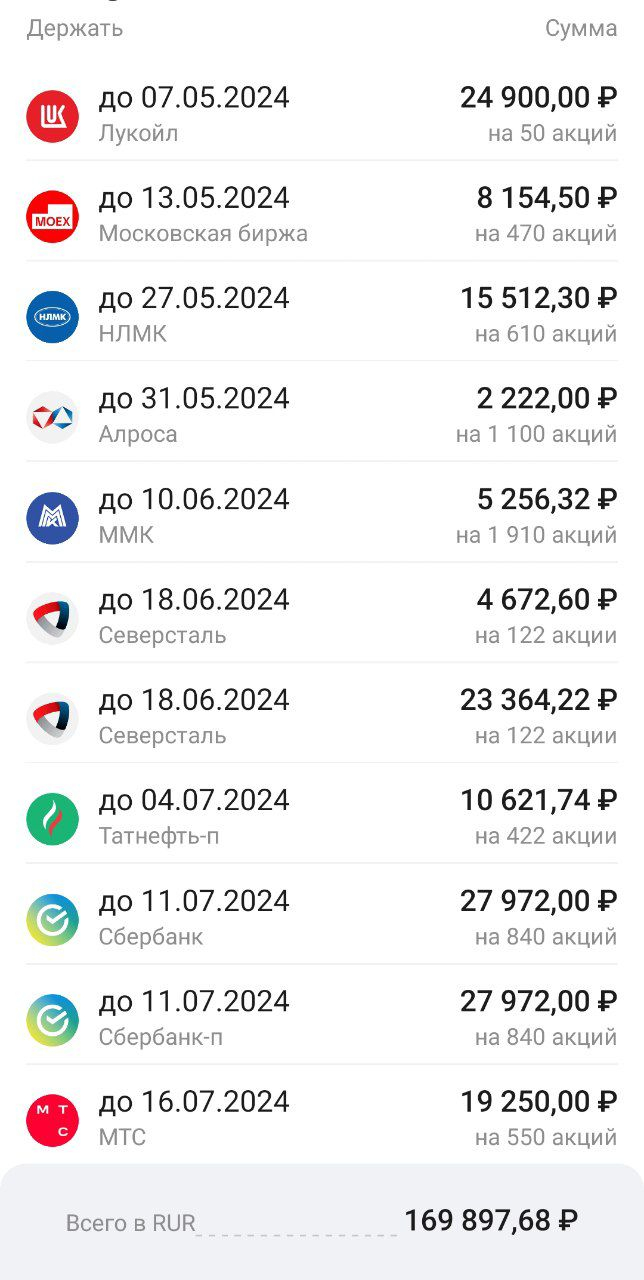

В этом выпуске рассмотрим три самые ликвидные акции с наиболее высокими дивидендами и закрытием реестра акционеров в ближайший месяц.

Московская биржа

По сути, одна из немногих компаний, которая выигрывает от жесткой ДКП, проводимой ЦБ, благодаря своему большому денежному запасу и высокому доходу с него. Однако и сама компания очень неплохо выросла, так как в 2022 году она существенно увеличила комиссии со сделок, а число инвесторов за 2023 год выросло на 29% и составляет на сегодняшний день 31,5 млн человек. В итоге чистая прибыль Мосбиржи за 2023 год выросла на 67,5%, до ₽60,8 млрд.

График (D1) акций Московской биржи

Как видно из графика, с конца 2022 года акция выросла уже на 233%! И на всём этом пути не было практически ни одной коррекции, кроме как в ноябре-декабре (на 12%) на откате всего рынка и так же в феврале на опасениях введения санкций на НКЦ. Кстати, эти риски никуда не делись. И на мой взгляд, акция уже сильно перегрета, хотя явного разворота аптренда пока нет. Тут важно заметить, что рост цены был очень сильным и быстрым, так что большая коррекция в какой-то момент обязательно наступит, поэтому разумно могут выглядеть только краткосрочные покупки (со стопом) данной акции от уровней поддержек ₽190 и ₽210. К последнему цена в ближайший месяц может вернуться в качестве ретеста.

И тут нужно обратить внимание на следующий факт! Еще в конце марта ожидалось, что 13 мая состоится закрытие реестра акционеров под дивиденды за 2023 год, которые могут составить ₽17,35 на акцию. Общий объем выплат планировался на уровне ₽39,5 млрд, а дивидендная доходность при текущей цене составила бы 7,4%. И это одна из самых высоких доходностей на российском рынке в мае.

Однако закрытия реестра в понедельник не будет, так как 25 апреляне состоялосьГОСА, на котором должны были утвердить объявленные ранее наблюдательным советом дивиденды и дату отсечки. В итоге его переназначили на 31 мая, где и будет утвержден размер дивидендов и дата закрытия реестра. Эти новости прошли мимо большинства инвесторов, так как информация по закрытию реестра до сих пор почти нигде не обновилась. Таким образом, ожидаемое ранее в мае закрытие реестра акционеров под дивиденды от Мосбиржи, скорее всего, состоится уже в июне. Полагаю, размер дивиденда сохранится на том же уровне.

НЛМК

Это тоже очень интересная бумажка, цена которой выросла с конца 2022 года аж на 257%. Однако в отличие от Мосбиржи, акции НЛКМ всё же испытали неплохую коррекцию в конце прошлого года почти на 25%, а затем снова продолжили рост, который в данный момент только разгоняется после преодоления последнего сопротивления ₽214.

График (D1) акций НЛМК

В целом, по НЛКМ ожидаются самые большие дивиденды на рынке в мае! Доходность при текущей цене составляет 10,1% (не так уж и много, по сравнению с ключевой ставкой), а дивиденд — ₽25,43 на акцию. Дата закрытия реестра акционеров — 27 мая. Кстати, отчет за 2023 год у компании совсем не такой позитивный, как у Московской биржи. Чистая прибыль выросла на 25,8%, до ₽209,37 млрд, а выручка увеличилась на 3,6%, до ₽933,44 млрд. И эти результаты значительно хуже результатов 2021 года, когда акции были на текущих значениях. Скорее всего, разгон цены вверх продолжится до ₽260, однако нужно понимать, что любой разгон переходит в резкий разворот цены вниз. И, полагаю, это может произойти еще до закрытия реестра. Первой и основной целью коррекции будет возврат к линии аптренда, то есть ближе к ₽230.

Интер РАО

Акции этой компании находятся в консолидации ₽4-4,53 уже целый год и в последние дни пытаются пробиться через верхнюю границу диапазона колебаний ₽4,53.

График (D1) акций Интер РАО

В целом, такой вариант возможен, но так как уже 3 июня (последний день для покупки бумаги под дивиденды — 31 мая) состоится закрытие реестра акционеров под дивиденды, то цена акции просядет на величину дивидендов и вряд ли удержится выше ₽4,53. Так что в этих акциях более вероятна коррекция ближе к уровню ₽4.

Дивиденд составит ₽0,326 на акцию — доходность около 7,2% при текущей цене. Компания, как и раньше, направит на дивиденды 25% от чистой прибыли по МСФО за 2023 год.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Собственно, это все, что я хотел сказать. Спасибо, что дочитали. Если понравился обзор, поставьте, пожалуйста, лайк! Всем удачи и профита!

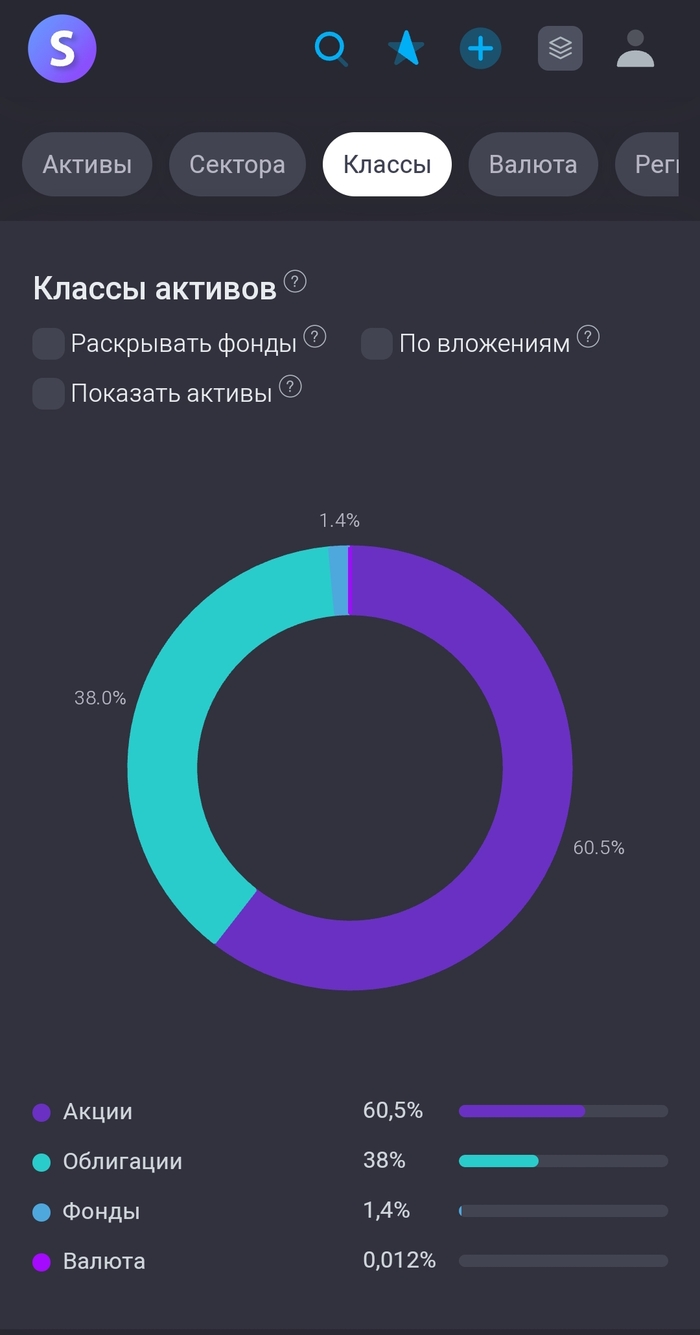

На сегодняшний день облигации занимают 38% от портфеля. В акциях 60.5%.

Для себя решил снизить долю облигаций до 25%, считаю оптимально сделать пропорцию 70/25, вопреки умным книжкам про то что облигаций должно быть столько сколько инвестору лет.

70% -акции. 25% - облигации. 5% - золото.

Скорее всего это будет не в этом году, так как облигации по текущим ценам считаю привлекательными и продолжу их покупки, но как только ЦБ намекнет о снижении ставки - покупки по ОФЗ завершу и буду набирать акции.

Мой горизонт инвестиций минимум 10 лет, а в реальности думаю будет больше, и за этот срок акции покажут большую доходность, чем облигации. А на таких промежутках даже 0.5-1% доходности играют очень большую роль в формировании капитала.

Практика показывает, что в случае обвалов фондового рынка облигации падают не так сильно в отличие от акций, и продав их можно купить подешевевшие акции. Хранение кеша считаю одной из стратегий покупки ОФЗ, обогнать инфляцию на длительном промежутке времени вряд ли получится.

Какой процент портфеля у вас занимают облигации и считаете ли целесообразным держать их в текущих реалиях?

В этом видеоролике обсудим очередные усреднения Кречетова в золоте, также представим обновленную общую логика Кречетова и подведем итоги первого этапа его шортов в золоте. Представим аналитику нашей команды по золоту, а также приведем интересную статистику и важные данные по золоту. Также будут показаны результаты первой недели роботорговли. Кречетов алексей последнее. Золото прогноз цена. Прогноз курса доллара.

Ребят, срочно отодвигаем в сторону пивас и шашлык, берём рулетки и измеряем свои квартиры. Они уменьшились на 25%. Хорошо, что не наши, а в среднем в новостройках за 5 лет. Лукойл обвалился на 3%, выплатив 6% дивидендов. Рубль не стал обваливаться, новые облигации на паузе, а я продал Газпром и рассказал о самом интересном, что произошло за неделю.

Это традиционный еженедельный дайджест, который выходит в моём телеграм-канале, на который приглашаю обязательно подписаться, чтобы ничего не пропускать, там много интересного.

Рубль укрепляется, но не укрепляется

Безумное ралли укрепления рубля остановилось. Курс поднялся с 91,60 до 92,25 рубля за доллар. Объявлен месяц крепкого рубля. С 8 мая по 6 июня ежедневные продажи валюты Банком России в 10 раз больше продаж валюты в апреле. Это поддержка для рубля, но её не хватит для укрепления.

Сегодняшний курс будет вспоминаться с чувством ностальгии, поэтому не стоит брезговать валютными активами в портфеле, например, замещайками или юаньками. В мае выходят новые валютные бонды от Акрона и Новатэка.

Индекс вырос, несмотря на дивиденды Лукойла

Индекс остановил отрицательный рост и почти вернулся на 3 450 пунктов. Рост за неделю с 3 443 до 3 449 пунктов. И это несмотря на дивидендный гэп Лукойла, который, к слову, оказался небольшим. А вот долларовый РТС снизился — с 1 184 до 1 178.

Лукойл у меня занимает одну из наибольших долей в портфеле, а вот от другого тяжеловеса индекса, Газпрома, я решил избавиться, заменив на Роснефть.

Начался главный дивидендный сезон года, но дивиденды выплачиваются с лагом после отсечек. Так что всё будет в порядке. Наверно.

Дивиденды

Продолжают объявлять дивиденды под основной дивидендный сезон. Отсеклись Лукойл, ЛЭСК, Новабев. Объявились Россети ЦП (10%) и Урал (14,9%), Коршуновский ГОК (0%), ММЦБ (1,1%), Соллерс (9,8%). Дивидендный календарь традиционно заполняется до краёв с мая по конец июля.

Ближайшие объявленные дивиденды:

Напоминаю о том, что есть мнения экспертов по дивидендам, смотрите:

Кто богатеет на дивидендах, не пропустите новые обзоры.

Новые облигации

По бондам была спокойная неделя.

Разместились/собрали заявки: Арлифт, аукционы по ОФЗ 26242 и 26244. Не участвовал.

На очереди: Плаза, Урожай, Агро-Фрегат, ЕвроСибЭнерго CNY, Акрон CNY, Евраз, Быстроденьги, АФК Система, Гарант Инвест, Новатэк (100$). Меня интересуют в первую очередь валютные и АФК, ну а скоро будет много интересных выпусков, не пропустите.

Индекс RGBI снова чуть снизился c 113,36 до 113,28. Консервативные инвесторы довольны. Я тоже доволен, буду продолжать покупать длинные ОФЗ.

Биткоин медленно, но уверенно снижается, волатильность при этом высокая. На прошлой неделе он даже пощупал 56к, но на этой неделе держится выше 60к. Мой криптопортфель продолжает держаться ниже 1300 долларов, а был максимально 1450.

На Мосбирже замедлился приток инвесторов

Мосбиржа показала статистику, вот даже дивидендный сезон не привлёк много новых инвесторов. В марте и апреле было всего по 400к, меньше за 3,5 года было лишь трижды. Все на депозитах сидят? Или где? Подробнее про статистику апреля я писал в отдельном посте.

Квартиры уменьшаются и дорожают

Меньше, но дороже — девиз недвижимости. Площадь квартир в новостройках Москвы сократилась на четверть за 5 лет. Средняя площадь с января 2019 года сократилась на 26,51% — с 71,1 до 56,2 метров. Цена метра за 5 лет выросла… Лучше не знать, во сколько раз.

Что ещё?

Газпром распродаёт имущество, а я распродаю Газпром.

Тинькофф одобрил допку на Росбанк.

Самолёт решил не выплачивать дивиденды за 2023 год. Зато полетит выше. Или нет.

Подорожали золото, кофе и пшеница, а нефть подешевела.

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.

Индекс МосБиржи полной доходности рассчитывается в дополнение к обычному индексу МосБиржи, он также отражает общее изменение стоимости акций, но плюсом ещё учитывает дивиденды.

Когда мы говорим про фондовый рынок РФ, то важно не забывать про [часто] двухзначную дивидендную доходность у многих компаний. И оценивать рост своих активов [доходность от вложений] с учётом дивидендов. Это верно больше для инвесторов, чем для спекулянтов.

Максимально простая, можно сказать механическая, стратегия повторения индекса МосБиржи отыграла падение на СВО ещё летом 2023. Этим летом, скорей всего, во время дивидендного сезона Индекс МосБиржи полной доходности обновит исторический максимум. До исторического максимума осталось всего пару процентов. Дальше будет лучше.

В целом меня это веселит. Обычное повторение индекса МосБиржи, без использования дорогой (особенно сейчас из-за высокой ключевой ставки) маржинальной торговли, без платных каналов, без стратегий автоследования, без изучения отчётов компаний и т.п. простое повторение индекса даёт в целом приемлемый результат.

Усреднённую годовую доходность ~15% годовых за последние 5 лет, ~16% годовых средний результат за 10 лет. В минусе с таким подходом никто не сидит.

Если сумма небольшая, то можно начать с фондов которые повторяют индекс $TMOS $SBMX $EQMX

Можно взять Индекс за основу и исключив компании любителей доп эмиссий вроде ВТБ $VTBR и Аэрофлота $AFLT или можно Газпром $GAZP, ближайшие пару лет не добавлять, результат сразу будет лучше )