Правовое положение микрофинансовых организаций и коллекторских агенств в царской России

В продолжение вчерашнего поста о коллекторах

http://pikabu.ru/story/kak_trollit_kollektorov_4940308

Никого сейчас не удивляют всевозможные микрофинансовые организации, соревнующиеся в задирании процентов и штрафных санкций по кредиту. Все в рамках закона. А вот во времена древние находились подобные ухари за пределами правового поля...

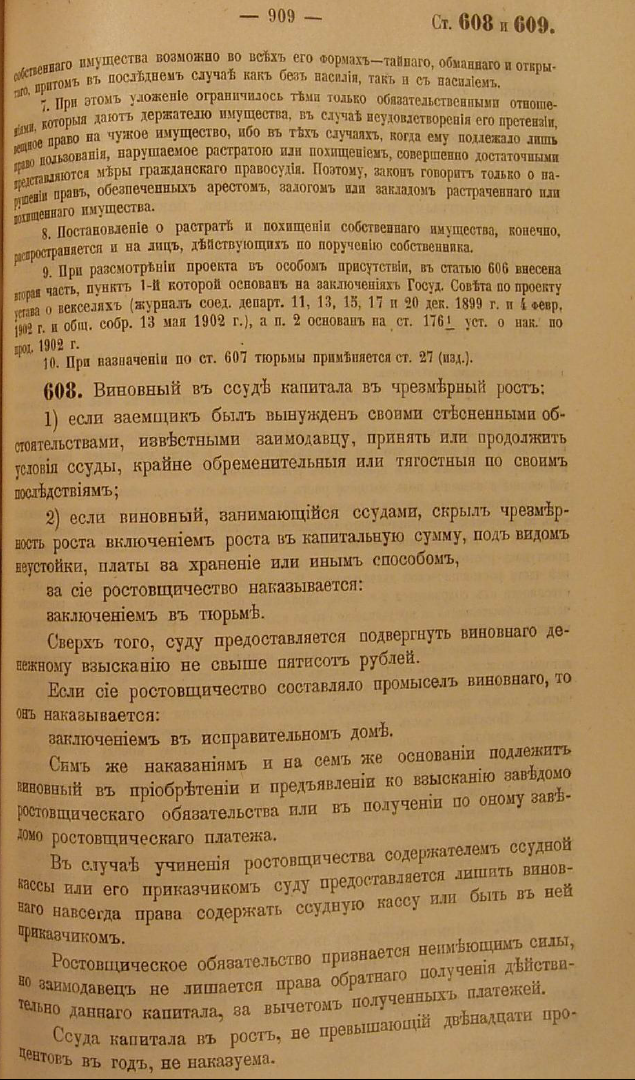

Статья 608 Уголовного уложения 1903 г. предусматривала наказание за "ссуду капитала в чрезмерный рост". Согласно этой статье ростовщичество считалось уголовным преступлением, если процентная ставка превышала 12% в год. А "если виновный, занимающийся ссудами, скрыл чрезмерность роста включением роста в капитальную сумму, под видом неустойки, платы за хранение или иным способом, за сие ростовщичество наказывается: заключением в тюрьме. Сверх того, суду предоставляется подвергнуть виновного денежному взысканию на свыше пятисот рублей".

Аналогичное наказание получили бы и коллекторские агенства: "Сим же наказанием и на сем же основании подлежитъ виновный в приобретении и предъявлении ко взысканию заведомо ростовщического обязательства"

У нас правовое государство, где все регулируется законами.

Граждане свободны в установлении взаимоотношений согласно договора.

Ни в каком же законе не прописана максимальная процентная ставка по кредиту.

И в конституции написано, что президент избирается на срок ..., не более чем на 2 срока подряд.

Кому здравомыслящему придет в голову, что процент может быть 2 500% в день и президент будет вечным с краткими отпусками после 2-х сроков подряд.

А вообще, как мне "каацца", судьи ( вроде люди ) при "разборе полетов" по долгам могли бы исходить из ставки ЦБ.

Бизнес штука рискованная.

А отдать долг по ставке ЦБ наверное согласился бы каждый должник.

Ну а кто отдает по бешенным % - значит устраивает и не накладно.

Где в тексте цифра 12%? Не нашел.